最近の株式市場はトランプ関税によって想定されるアメリカのインフレ再燃や景気後退に加え、世界経済全体の先行きも懸念されている影響で荒れ模様の値動きが続いています。そうなると、もちろん日本企業も例外ではなく、特に関税の影響を大きく受ける自動車メーカーなど輸出割合が大きい企業は、今期業績が大きく落ち込んでしまう可能性も出てきています。

実際、今月末からは3月期銘柄の本決算発表が本格化しますので、トランプ関税の影響がどの程度出てくるのか警戒されている状況でもありますが、基本的に日本企業の直近業績は好調に推移している銘柄が多い事や関税の影響をあまり受けない銘柄もありますので、個人的には不安もありつつ、同時に期待も膨らんでいるところです。

という事で今回は、前期業績が過去最高益を更新する見込みになっており、今期もトランプ関税に負けず、更に増益が期待できそうな5つの高配当株を検証していきます。

【8306】三菱UFJFG

最初の銘柄は三菱UFJFGでメガバンクの三菱UFJ銀行を中核に持つ金融持株会社です。三菱UFJ銀行や三菱UFJ証券に加え、リースの三菱HCキャピタルなども傘下にしており、国内最大の金融グループとなっています。

そんななか、近年はアメリカやアジア、オセアニアを中心に海外への積極的な進出も進めており、直近の海外売上比率は5割を超えている状況です。

直近決算

三菱UFJFGは2月4日に第3四半期決算を発表しており、最終利益は1兆7489億円と前年同期比4510億円の増益となっていますが、通期最終利益、年間配当見込みに変更はありません。

前期比増益の要因は、日銀の利上げで貸し出し利ざやが改善した事や企業の資金需要も旺盛に推移した事に加え、保有株式の売却、持分法投資損益の増加影響などのためとしています。

通期最終利益(億円)

| 銘柄名 | 三菱UFJ |

| 2019年3月期 | 8726 |

| 2020年3月期 | 5281 |

| 2021年3月期 | 7770 |

| 2022年3月期 | 11308 |

| 2023年3月期 | 11164 |

| 2024年3月期 | 14907 |

| 2025年3月期(会社予想) | 17500 |

2019年からの通期最終利益を見ていきますが、コロナショックで大幅減益となった2020年以外は概ね増益傾向で、2022年はコロナショックによる倒産に備えていた与信関連費用の戻り入れなどの影響で最終利益は過去最高益となる1兆円の大台に乗せています。

そして、2024年も貸金収益や海外の融資関連に加え、資産運用ビジネスを中心に各種手数料収入が増加した事などで過去最高益を大きく更新しており、前期も好調な流れは続くとして更に増益の予測としているなか、第3四半期時点の通期進捗率も99%付近と既にほぼ前期見込みを達成している状況ですので、5月発表の本決算は凄い事になりそうです。

配当推移

| 銘柄名 | 三菱UFJ |

| 2015年 | 18 |

| 2016年 | 18 |

| 2017年 | 18 |

| 2018年 | 19 |

| 2019年 | 22 |

| 2020年 | 25 |

| 2021年 | 25 |

| 2022年 | 28 |

| 2023年 | 32 |

| 2024年 | 41 |

| 2025年(会社予想) | 60 |

2015年からの配当推移について、2018年頃からは順調に増配が続いており、コロナショックで業績が落ち込んだ2021年は据え置きでしたが、ここ数年は業績好調を背景に増配額も大きくなっています。実際、2024年は過去最高の上げ幅となる9円の増配、前期も期初から同額の増配見込みとしていたなか、第2四半期決算で更に10円増額された事で合計19円の大幅増配見込みになっています。

三菱UFJの配当方針は、利益成長を通じた1株当たり配当金の安定的・持続的な増加を基本方針にしており、具体的な目安は配当性向40%程度としています。

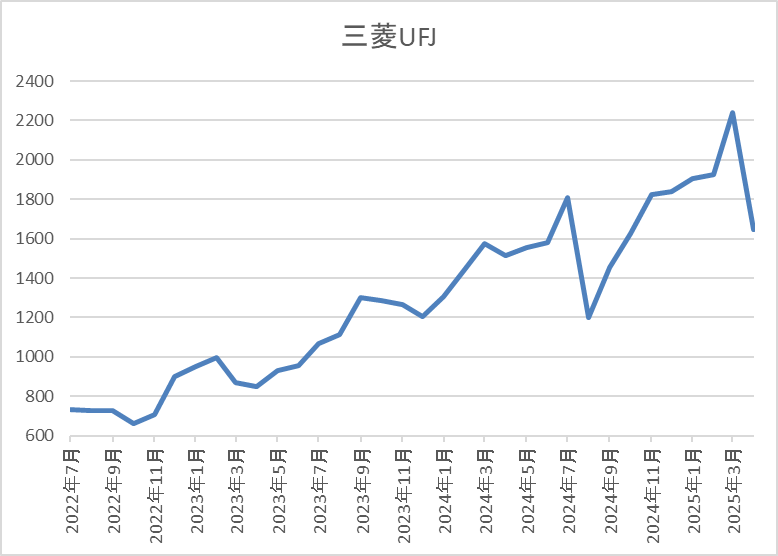

株価推移

株価は2023年頃から右肩上がりの状況で、今年3月には上場来高値の2239円まで上昇しました。その後、今回の暴落で1310円まで下げる場面がありましたが、直近は1650円前後まで反発しています。

株価指標(2025年4月11日時点)

| 銘柄 | コード | 株価 | PER | PBR | 配当 | 配当利回り | 配当性向 |

| 三菱UFJ | 8306 | 1644.5 | 10.8 | 0.93 | 60 | 3.65 | 39.5 |

最近の株価は先月の高値から大きく下落しているなか、大幅増配も続いていますので配当利回りは3%半ば程度まで上昇しています。

業績は過去最高益が続いていますのでPER、PBRは市場平均より割安で、配当性向は40%付近と方針通りの水準です。

投資判断

今までの内容から三菱UFGFGの投資判断について、ここ数年の業績は過去最高益が続いており、前期も第3四半期時点の通期進捗率は99%付近でしたので、更なる上積みも期待できそうです。そんななか、問題の今期見込みについて、関税は銀行にとって直接関係ありませんが、景気後退から企業業績が悪化すれば当然影響は出てきますし、アメリカでの業績が拡大している事も現状は懸念事項となります。

以上の点に加え、最近は市場の混乱から日銀の利上げ観測が後退している点も銀行にとってはマイナス材料ですが、さすがに日銀が利下げを行う事は無いでしょうし、金利がこのまま据え置きだった場合でも、これまでの利上げで今期は1000億円程度の増影響があるとしていましたので、今期も過去最高益予測での発表を期待したいです。

【9433】KDDI

2番目の銘柄はKDDIです。KDDIはNTT、ソフトバンクと並ぶ大手通信会社で、モバイル通信サービスはauやUQ mobile、povoのマルチブランド戦略に取り組んでいます。

ここ数年の業績は通信料金値下げの影響を受けていましたが、金融やDX、決済事業など通信部門以外の成長領域でカバーしており、もはや通信会社で括れない事業形態になっています。

また、3月末に株式の2分割を行っています。

直近決算

KDDIは2月5日に第3四半期決算を発表しており、最終利益は5365億円と前年同期比90億円の減益となっていますが、通期最終利益、年間配当見込みに変更はありません。

前期比減益の要因について、通信料収入の回復や金融、決済事業などの主要事業も引き続き順調に推移している事に加え、ローソンの業績も好調ですが、前年同期の子会社再編の再評価益計上などの反動で最終利益は減益との事です。

通期最終利益(億円)

| 銘柄名 | KDDI |

| 2019年3月期 | 6176 |

| 2020年3月期 | 6397 |

| 2021年3月期 | 6514 |

| 2022年3月期 | 6724 |

| 2023年3月期 | 6791 |

| 2024年3月期 | 6378 |

| 2025年3月期(会社予想) | 6900 |

2019年からの通期最終利益について、コロナショックも関係なく概ね増益傾向で特にここ数年は通信料金の値下げが減要因として影響していましたが、DXや金融などの注力領域でカバーし増益を維持していました。

そんななか、2024年はミャンマー事業に絡む特別損失の影響で久しぶりに減益となりましたが、前期は通信料収入の反転が見込める事や注力領域を中心に着実に成長するとして過去最高益の予測にしているなか、第3四半期時点の通期進捗率は78%付近で推移しており、例年の平均約83%は下回っている状況ですが、第4四半期にはミャンマー事業に絡む特損の反動影響がありますので、前期は予測通り過去最高益での最終着地を見せてくれそうです。

配当推移

| 銘柄名 | KDDI |

| 2015年 | 28 |

| 2016年 | 35 |

| 2017年 | 42.5 |

| 2018年 | 45 |

| 2019年 | 52.5 |

| 2020年 | 57.5 |

| 2021年 | 60 |

| 2022年 | 62.5 |

| 2023年 | 67.5 |

| 2024年 | 70 |

| 2025年(会社予想) | 72.5 |

2015年からの配当推移を見ていきますが、据え置きの年すらなく順調に増配が続いており、2024年までで22期連続の増配を継続中です。ここ数年の増配幅は2.5円から5円とものすごく大きいわけではありませんが、安定して増配しており、前期も現状2.5円の増配見込みになっています。

KDDIの配当方針は配当性向40%超と利益成長に伴うEPS成長の相乗効果により、今後も持続的な増配を目指すとしています。

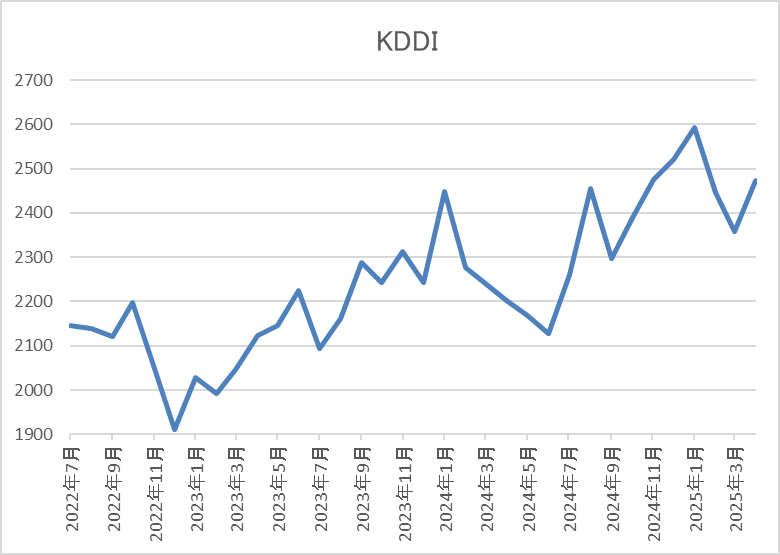

株価推移

株価は去年1月に2540円まで上昇した後は下落が続き、6月には2060円まで売られました。

しかし、その後は反発して今年2月には2655円まで上昇し、直近も暴落が続くなか2500円前後と底堅く推移しています。

株価指標(2025年4月11日時点)

| 銘柄 | コード | 株価 | PER | PBR | 配当 | 配当利回り | 配当性向 |

| KDDI | 9433 | 2473 | 14.3 | 1.92 | 72.5 | 2.93 | 41.8 |

最近の株価は底堅く推移していますので、増配も継続していますが配当利回りは3%前後となっています。

前期業績は増益見込みですがPERは市場平均並みで、配当性向は42%付近と方針通りの水準です。

投資判断

今までの内容からKDDIの投資判断について、2024年は一過性要因の影響で減益となりましたが、基本的に業績は増益が続いており、前期も最終着地では予測通り過去最高益を更新できそうな印象です。そんななか、通信会社は関税の影響を受けにくい事や景気後退に強いディフェンシブ銘柄という特性もあり、直近の株価も底堅く推移しています。

実際、通信料収入には反転の兆しが見えている事や金融、DXなどの注力領域が着実に成長している事に加え、去年行ったローソンへのTOBや宇宙事業への進出なども含め、将来性にも期待できそうですので、今期も過去最高益の更新が十分期待できそうです。

【3231】野村不動産HD

3番目の銘柄は野村不動産HDです。野村不動産HDは野村不動産を中核に持つ持株会社で「プラウド」ブランドなどのマンション開発や分譲が主力事業です。また、自社ブランドの賃貸ビルやホテルも運営しているほか、東南アジアを中心に海外事業も拡大しています。

そんななか、3月末に株式の5分割を行っています。

直近決算

野村不動産HDは1月30日に第3四半期決算を発表しており、最終利益は624億円と192億円の増益となっているなか、通期最終利益の見込みを20億円上方修正し、配当も5円増額の年間170円予測へ修正しています。

業績上方修正の要因は、住宅部門における分譲住宅の粗利益率上昇や海外部門におけるベトナムの新規参画案件の計上があったためとの事です。

通期最終利益(億円)

| 銘柄名 | 野村不動産 |

| 2019年3月期 | 458 |

| 2020年3月期 | 488 |

| 2021年3月期 | 421 |

| 2022年3月期 | 553 |

| 2023年3月期 | 645 |

| 2024年3月期 | 681 |

| 2025年3月期(会社予想) | 720 |

2019年からの通期最終利益を見ていきますが、順調に増益が続いており、特に2022年以降は大きく増益傾向となっています。最近の業績が好調な要因は、顧客ニーズの多様化や低金利環境の継続などの下支えにより供給戸数がコロナ前の水準まで回復した事に加え、物件売却収入が増加したためとしており、2024年は過去最高益を記録しています。

そして、前期も好調な流れは継続する見込みとして更に増益の予測にしているなか、第3四半期時点の通期進捗率も87%付近と高水準を維持しています。

配当推移

| 銘柄名 | 野村不動産 |

| 2015年 | 9 |

| 2016年 | 11.5 |

| 2017年 | 13 |

| 2018年 | 14 |

| 2019年 | 15 |

| 2020年 | 16 |

| 2021年 | 16.5 |

| 2022年 | 19.5 |

| 2023年 | 24 |

| 2024年 | 28 |

| 2025年(会社予想) | 34 |

2015年からの配当推移について、据え置きの年すらなく順調に増配が続いています。特に2022年以降は好調な業績を背景に増配幅も大きく、2024年は4円、前期も期初から5円の増配予測としていたなか、第3四半期決算で1円増額された事で合計6円の増配見込みになっています。

野村不動産HDの配当方針は、不透明な事業環境下での配当の安定性を高めるため今期からDOE4%を下限としたうえで、具体的な目安を総還元性向40%~50%としています。

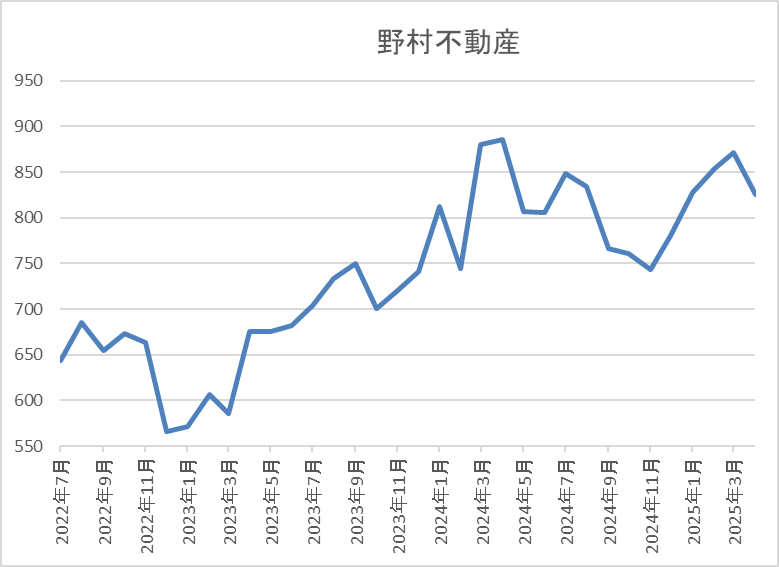

株価推移

株価は去年4月に918円の高値を付けた後は下落が続き、8月の暴落時には658円まで値を下げました。

その後は反発に転じて今年3月には908円まで上昇し、今回の暴落で780円まで下落しましたが、直近は再度900円前後まで反発しています。

株価指標(2025年4月11日時点)

| 銘柄 | コード | 株価 | PER | PBR | 配当 | 配当利回り | 配当性向 |

| 野村不動産HD | 3231 | 870.3 | 10.4 | 1.05 | 34 | 3.91 | 40.5 |

最近の株価は乱高下が激しくなっていますが、大幅増配は続いていますので配当利回りは3%後半となっています。

前期も過去最高益の見込みですのでPERは市場平均よりも割安で、配当性向は40%付近と方針通りの水準です。

投資判断

今までの内容から野村不動産HDの投資判断について、ここ数年の業績は順調に推移しており、前期も第3四半期までの進捗率を踏まえると、過去最高益の予測を更に上回る最終着地も現実的です。そんななか、最近の株価は日銀による追加利上げを警戒してか1年近く低迷が続いていましたが、直近は市場の混乱から利上げ観測が後退した事もあり、他の銘柄と比較して反発力も強かったです。

以上の点を踏まえると、内需株という事でトランプ関税の影響も少なめですので、今期も更に過去最高益を更新しそうな印象です。

【9989】サンドラッグ

4番目の銘柄はサンドラッグで、ドラッグストア「サンドラッグ」を全国でチェーン展開しており、グループ会社まで含めた店舗数は約1500店舗となっています。

また、九州を中心にディスカウントストアの「ダイレックス」も約400店舗運営しています。

直近決算

サンドラッグは2月14日に第3四半期決算を発表しており、最終利益は238億円と前年同期比11億円の増益となっていますが、通期最終利益、年間配当予測に変更はありません。

前期比増益の要因は、医薬品・化粧品のインバウンド需要回復やドラッグストア事業の食品部門が好調に推移しているためとの事です。

通期最終利益(億円)

| 銘柄名 | サンドラッグ |

| 2020年3月期 | 236 |

| 2021年3月期 | 253 |

| 2022年3月期 | 238 |

| 2023年3月期 | 257 |

| 2024年3月期 | 291 |

| 2025年3月期(会社予想) | 304 |

2020年からの通期最終利益を見ていきますが、数年前はコロナショックの影響も関係なく250億円前後で安定していました。そんななか、2022年は感染症予防対策商品や巣ごもり消費需要の反動減影響などで減益になりましたが、2023年はインバウンド需要の回復や節電対策などの経費コントロールにより過去最高益を記録しています。

そして、2024年も新規出店や繁華街店舗のインバウンド・化粧品需要の回復などにより大きく過去最高益を更新しており、前期も好調な流れは続くとして更に増益の予測にしているなか、第3四半期時点の通期進捗率も78%付近と順調に推移しています。

配当推移

| 銘柄名 | サンドラッグ |

| 2015年 | 30 |

| 2016年 | 42.5 |

| 2017年 | 50 |

| 2018年 | 60 |

| 2019年 | 66 |

| 2020年 | 68 |

| 2021年 | 70 |

| 2022年 | 71 |

| 2023年 | 100 |

| 2024年 | 114 |

| 2025年(会社予想) | 130 |

2015年からの配当推移を見ていきますが、減配はもちろん据え置きの年すらなく増配が継続しており、連続増配は2024年までで22期連続となっています。そんななか、最近は好調な業績を背景に増配幅も大きくなっており、前期見込みは2015年と比較すると4倍以上の水準へ増えています。

サンドラッグの配当方針は、事業成長につながる積極投資と株主還元策を検討しながら、 持続的な企業価値向上をめざした経営判断と戦略遂行に務めるとしており、具体的な目安を配当性向50%としています。

株主優待

サンドラッグには株主優待で設定されており、100株以上の保有でプライベートブランド12種の中から1種類が選べる無料引換券や2000円分の優待券がもらえますのでサンドラッグをよく利用する人にとっては有難い株主優待です。

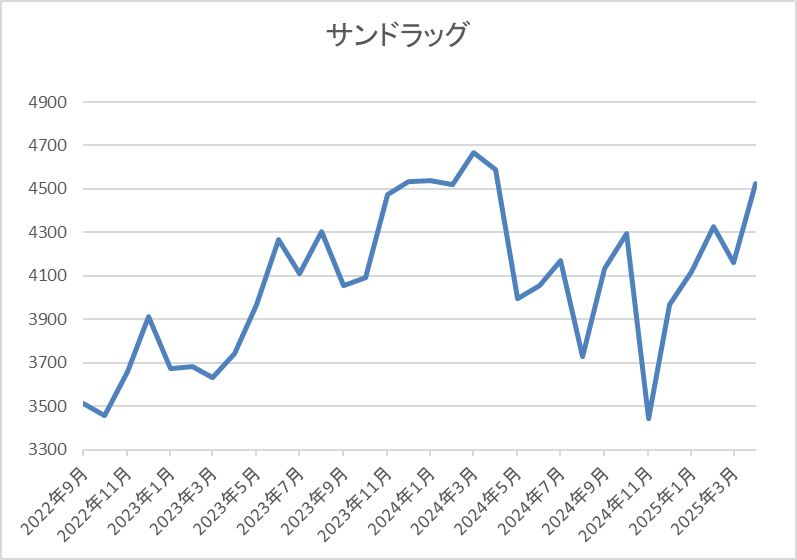

株価推移

株価は去年3月に4902円まで上昇しましたが、その後は売られ11月には3439円まで値を下げました。

しかし、その後は反発に転じて、直近も全体が暴落するなか4500円前後まで上昇しています。

株価指標(2025年4月11日時点)

| 銘柄 | コード | 株価 | PER | PBR | 配当 | 配当利回り | 配当性向 |

| サンドラッグ | 9989 | 4524 | 17.4 | 1.82 | 130 | 2.87 | 49.9 |

最近の株価は年初来高値付近まで上昇していますので、連続増配は続いていますが配当利回りは2%後半となっています。

前期も過去最高益の見込みですがPERは市場平均より割高で、配当性向は50%付近と方針通りの水準です。

投資判断

今までの内容からサンドラッグの投資判断について、最近の業績は過去最高益が続いており、前期も順調な進捗率から予測通りの最終着地となりそうです。業績好調の要因はインバウンド需要の回復やドラッグストアの食品事業が好調に推移しているためとの事ですので、トランプ関税の影響もそれほど関係なく、今期も過去最高益の更新が期待できそうです。

その辺りの影響もあってか、直近の株価も全体が暴落するなか力強く推移していますので、特に注目しておきたい銘柄です。

【9412】スカパーJSAT

最後の銘柄はスカパーJSATで日本唯一の衛星通信専業会社です。メイン事業は衛星多チャンネル「スカパー!」などを運営しているメディア事業と軌道衛星を活用した衛星通信サービスを展開している宇宙事業となっています。

そんななか、スカパーJSATは「未知を価値に」をテーマに、この地上から宇宙へ広がる空間で世界が驚くビジネスを展開していく方針です。

直近決算

スカパーJSATは2月5日に第3四半期決算を発表しており、最終利益は144億円と前年同期比11億円の増益となっているなか、通期最終利益の見込みを10億円上方修正し、配当も5円増額の年間27円予測へ修正しています。

業績上方修正の要因は、メディア事業が計画を上回って進捗している事や事業運営上のコスト低減などのためとしています。

通期最終利益(億円)

| 銘柄名 | スカパーJSAT |

| 2021年3月期 | 133 |

| 2022年3月期 | 145 |

| 2023年3月期 | 158 |

| 2024年3月期 | 177 |

| 2025年3月期(会社予想) | 190 |

2021年からの通期最終利益を見ていきますが、順調に増益が続いています。業績好調の要因は、グローバル・モバイルなどの収益貢献や新領域での順調な案件獲得などで宇宙事業が堅調に推移しているためとしています。

実際、2024年も宇宙事業は国内や海外事業で引き続き堅調だった事や衛星画像販売、国内衛星ビジネス分野などの拡大に加え、メディア事業も収支改善策が進んだ事で過去最高益となっており、前期も2030年を見据えた成長のための先行投資を行いながら、基盤となる事業の収益性・生産性向上を図るとして、期初から増益の見込みにしていたなか、第3四半期決算で上方修正を発表していますが、通期進捗率は76%付近と順調に推移しています。

配当推移

| 銘柄名 | スカパーJSAT |

| 2015年 | 12 |

| 2016年 | 14 |

| 2017年 | 18 |

| 2018年 | 18 |

| 2019年 | 18 |

| 2020年 | 18 |

| 2021年 | 18 |

| 2022年 | 18 |

| 2023年 | 20 |

| 2024年 | 21 |

| 2025年(会社予想) | 27 |

2015年からの配当推移について、数年前は18円で横ばいの時期が続いていましたが、2023年以降は好調な業績と連動して増配が続いています。そんななか、2024年までの増配幅は1円から2円と物凄く大きい訳ではなく、前期も期初時点では1円の増配見込みとしていましたが、第3四半期決算で5円増額された事で合計6円の大幅増配予測になっています。

スカパーJSATの配当方針は、年間16 円以上、配当性向30 %以上の条件を満たす額を前提に安定配当方針を継続としています。

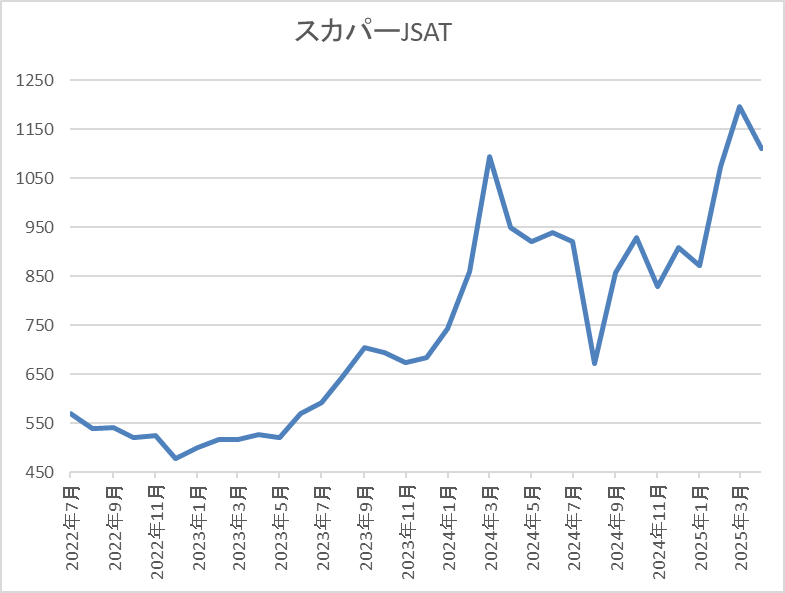

株価推移

2023年夏頃からの株価は右肩上がりで去年3月には1107円まで上昇しました。

その後は全体の暴落もあり673円まで下落しましたが、今年3月には1223円まで反発し、直近も1100円前後で推移しています。

株価指標(2025年4月11日時点)

| 銘柄 | コード | 株価 | PER | PBR | 配当 | 配当利回り | 配当性向 |

| スカパーJSAT | 9412 | 1111 | 16.6 | 1.16 | 27 | 2.43 | 40.2 |

最近の株価は上昇していますので、今期配当も大幅増配見込みになりましたが配当利回りは2%半ばとなっています。

業績は過去最高益が続いていますがPERは市場平均並みで、配当性向は40%付近と方針通りの水準です。

投資判断

今までの内容からスカパーJSATの投資判断について、第3四半期上方修正の要因はメディア事業の計画比上振れでしたが、最終利益の8割近くを稼ぐ宇宙事業が現在は主力になっている事は間違いありません。実際、社長も「うちは放送会社ではない」と明言しており、今後も宇宙事業へは多額の出資を行う計画を表明しています。

以上の点を踏まえると、トランプ関税という地球上の小さな問題などは関係なく、今期以降も宇宙を舞台に過去最高益が続きそうな雰囲気です。

まとめ

今回はトランプ関税にも負けず、今期も過去最高益が更新できそうな5つの銘柄を検証しました。日本企業は従来から期初時点の業績見込みを保守的に発表する企業が多く、特に今年の様な不確実性が高まっている状況においては、例年以上に弱気の予測で発表する銘柄が増えても仕方が無い部分はあるかと思います。

しかし、今回検証した5銘柄はいずれも前期業績を過去最高益の見込みにしているなか、トランプ関税の影響も受けにくい業種でしたので、期待を込めて本決算発表を待ちたいと思います。

※Xでも投資に役だつ情報を連日投稿中!!

コメント

ブログ拝見しています。市場全体が不安定な中でも、冷静に銘柄ごとの業績や特性を見て判断する姿勢にとても共感しました。特に、KDDIやサンドラッグのように景気後退に強く、安定した収益基盤を持つ企業が紹介されていたのが印象的で、自分の投資判断にも活かせそうです。