最近は好調な業績や株主還元の向上を背景に増配を行ってくれる銘柄も増えていますが、なかには「減配せずに現在の配当水準を維持または増配し続ける」事を約束した累進配当政策を導入する企業も増えていますので、高配当株投資家としては本当に有難い限りです。

実際、ひと昔前までの累進配当銘柄と言えば、メガバンクや総合商社などの大企業だけが導入している状況でしたが、最近は会社規模があまり大きくない企業や高配当株のイメージが無い様な企業でも累進配当を宣言するケースが増えていますので、今回は実は累進配当を導入している隠れた高配当株を5銘柄検証していきます。

【2502】アサヒグループHD

最初の銘柄はアサヒグループHDで、アサヒビールやアサヒ飲料などを傘下に持つ持株会社です。アルコール類はスーパードライやクリアアサヒが主力商品で、WONDAや十六茶などのソフトドリンクも手掛けています。

また、直近の海外売上比率はヨーロッパやオセアニアを中心に5割を超える水準まで拡大している状況です。

直近決算

アサヒグループHDは12月決算ですので、5月12日に第1四半期決算を発表しており、最終利益は215億円と23億円の減益になっていますが、通期最終利益、年間配当予測に変更はありません。

前期比減益の要因は、国内では価格改定前の需要増加などにより増益となりましたが、金利上昇による金融費用の増加や法人所得税費用の増加などがあったためとの事です。

通期最終利益(億円)

| 銘柄名 | アサヒHD |

| 2019年12月期 | 1422 |

| 2020年12月期 | 928 |

| 2021年12月期 | 1535 |

| 2022年12月期 | 1515 |

| 2023年12月期 | 1640 |

| 2024年12月期 | 1920 |

| 2025年12月期(会社予想) | 1775 |

2019年からの通期最終利益を見ていきますが、コロナショックの影響を受けて大幅減益となった2020年以外は1500億円前後で安定していました。そんななか、2022年は原材料価格上昇の影響を大きく受けた事で減益となりましたが売上は大きく伸びており、2023年はブランド投資により主要市場で競争優位性を高めながら持続的な単価向上を実現できたとして過去最高益を記録しています。

そして、前期も欧州を中心としたプレミアム化の進展や価格改定効果などで更に増益となりましたが、今期は前期にあった固定資産売却益の反動もあり期初から7%程度の減益見込みで発表しています。

配当推移

| 銘柄名 | アサヒHD |

| 2015年 | 16.6 |

| 2016年 | 18 |

| 2017年 | 25 |

| 2018年 | 33 |

| 2019年 | 33.3 |

| 2020年 | 35.3 |

| 2021年 | 36.3 |

| 2022年 | 37.6 |

| 2023年 | 40.3 |

| 2024年 | 49 |

| 2025年(会社予想) | 52 |

2015年からの配当推移を見ていきますが、減配はもちろん据え置きの年すらなく順調に増配が続いており、減配は40年以上ありません。また、業績が大きく落ち込んだ2020年でも増配していたなか、前期は業績好調を背景に約9円の大幅増配となっており、今期も業績は現状減益見込みですが、3円の増配予測で発表しています。

アサヒグループHDの配当方針は具体的な目安をDOE4%以上としており、また今期から累進配当も導入しています。

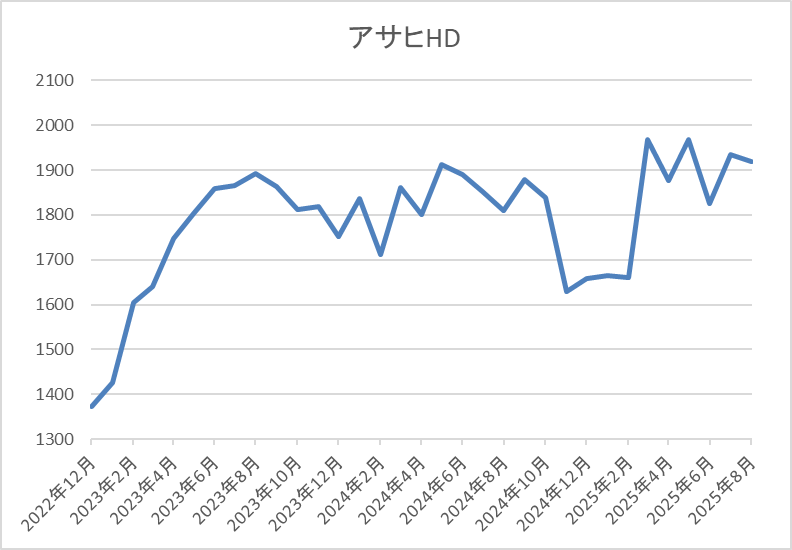

株価推移

株価は2023年の夏以降1000円台後半で停滞が続いていましたが、今年1月には1562円まで売られる場面がありました。

しかし、その後は4月の暴落も関係なく底堅く推移しており、直近は1900円前後で推移しています。

株価指標(2025年8月1日時点)

| 銘柄 | コード | 株価 | PER | PBR | 配当 | 配当利回り | 配当性向 |

| アサヒHD | 2502 | 1931 | 16.3 | 1.14 | 52 | 2.69 | 44.0 |

最近の株価は底堅く推移していますので、増配も続いていますが配当利回りは2%半ばとなっています。

今期業績は減益見込みですのでPER、PBRは市場平均より割高で、配当性向は44%付近となっています。

投資判断

今までの内容からアサヒグループHDの投資判断ですが、従来から40年以上減配が無く、実質的に累進配当の様な銘柄でしたが、今期から正式に累進配当が宣言されると共に配当性向の目安がDOE4%という高水準で導入されました。また、輸出の割合は多いですが、ヨーロッパやオーストラリアが中心のためトランプ関税の影響も小さく、食品メーカーというディフェンシブ性もあってか、最近の株価も底堅く推移しています。

そのため、現在の配当利回りは2%台と高配当株としては物足りない水準ですが、今後の継続的な増配も期待できそうですので、チェックしておきたい銘柄です。

【8892】日本エスコン

2番目の銘柄は日本エスコンで首都圏・関西圏・中部圏を中心に分譲マンションの開発や販売を行っており、商業施設や物流施設の開発なども手掛けています。また、日本ハムファイターズの本拠地エスコンフィールドの命名権を取得している事でも知られているかと思います。

そんななか、コロナショック時に累進配当を取り消した過去はありますが、現在は再び累進配当銘柄に復活しています。

直近決算

日本エスコンの直近決算ですが、7月25日に第1四半期決算を発表しており、最終利益は9億円と前年同期比9億円の減益となっていますが、通期最終利益、年間配当予測に変更はありません。

前期比減益の要因は、物件売却数が減少した事やコスト上昇の影響などで利益率も低下したためとの事です。

通期最終利益(億円)

| 銘柄名 | 日本エスコン |

| 2020年12月期 | 76 |

| 2021年12月期 | 59 |

| 2022年12月期 | 72 |

| 2024年3月期 | 100 |

| 2025年3月期 | 111 |

| 2026年3月期(会社予想) | 115.0 |

2020年からの通期最終利益について、日本エスコンは2024年から3月期決算へ変更していますので、少し変則的ですが、前年にあった特殊要因の反動で減益となった2021年以外は順調に増益が続いています。実際、2024年は不動産賃貸事業の売上や利益が増加した事で大幅増益となっており、前期もオフィスビルやホテルなど多様なアセットの売却が実現した事に加え、マンション管理戸数増加に伴う管理報酬の増加などによって過去最高益を記録し、今期も更に増益の予測にしていますが、第1四半期決算は前期比大幅減益と低調なスタートになっています。

配当推移

| 銘柄名 | 日本エスコン |

| 2015年12月 | 8 |

| 2016年12月 | 15 |

| 2017年12月 | 18 |

| 2018年12月 | 32 |

| 2019年12月 | 36 |

| 2020年12月 | 38 |

| 2021年12月 | 38 |

| 2022年12月 | 38 |

| 2024年3月 | 48 |

| 2025年3月 | 48 |

| 2026年3月(会社予想) | 48 |

2016年からの配当推移について、据え置きが続く期間も多いですが、全体としては増配が続いています。実際、数年前は38円で据え置きの期間が長く、決算期の変更影響もあり2024年は10円の増配となっていますが、前期は据え置きで、今期も現状は据え置きの見込みです。

ただ、日本エスコンは先ほどお伝えした様に2020年7月にコロナショックによる予測困難である状況を踏まえ、累進配当を一旦取り消していますので、当時は何とか据え置きで耐えた印象です。日本エスコンの現在の配当方針は、2027年3月期までの中期経営計画期間については累進配当政策を継続する方針としています。

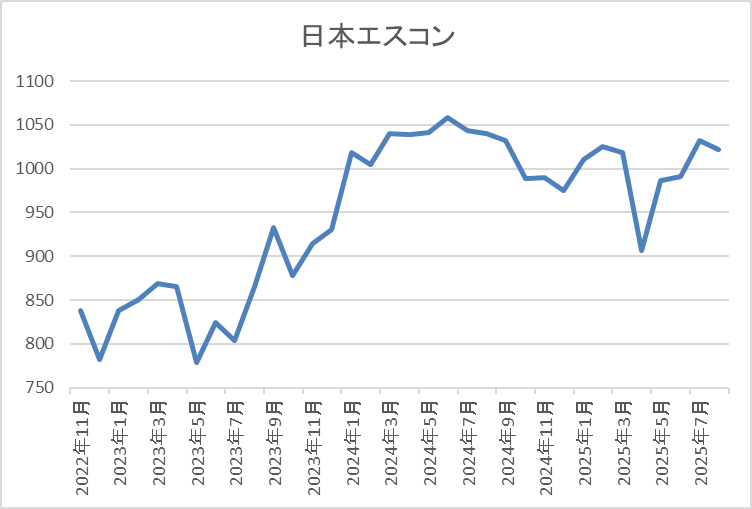

株価推移

2023年夏頃からの株価はじわじわと上昇が続き、去年5月には1117円まで上昇しました。

その後は1000円付近で停滞しており、直近も今回の決算発表後に値を下げましたが1000円前後では推移しています。

株価指標(2025年8月1日時点)

| 銘柄 | コード | 株価 | PER | PBR | 配当 | 配当利回り | 配当性向 |

| 日本エスコン | 8892 | 990 | 8.2 | 1.27 | 48 | 4.85 | 39.9 |

最近の株価は低迷しているなか、配当も据え置きが続いていますが配当利回りは4%後半と高水準です。

今期も過去最高益の見込みですのでPERは市場平均と比較して割安で、配当性向は40%付近となっています。

投資判断

今までの内容から日本エスコンの投資判断について、最近の業績は過去最高益を更新し続けているなか、配当は据え置きが続いていますが、ここ1年くらいは株価が停滞している事もあり、利回りは4%台と高水準です。

この様に累進配当政策は減配しない事を約束した配当方針ですので、必ずしも増配が続くわけではありませんが、今後も高水準な配当は期待できますので、直近の株価が決算発表後に売られている事も含め、気になる銘柄です。

【1723】日本電技

3番目の銘柄は日本電技で、オフィスビルをはじめとする非住居用建築物の空調計装とプラントや工場のファクトリー・オートメーションおよびプロセス・オートメーションを主力に総合エンジニアリング事業を展開しています。

また、設計・施工からメンテナンスに至るまでを対応しており、空調以外は計装システムやクラウド型エネルギーマネジメントサービスに加え、産業用ロボットなども手掛けています。

直近決算

日本電技は7月25日に第1四半期決算を発表しており、最終利益は9億円と前年同期比4億円の増益になっていますが、通期最終利益、年間配当予測に変更はありません。

前期比増益の要因は、空調計装関連事業で大型新設物件などの計上があった事や工場及び医療施設向け物件などの新設工事が増加した影響などとしています。

通期最終利益(億円)

| 銘柄名 | 日本電技 |

| 2021年3月期 | 33 |

| 2022年3月期 | 30 |

| 2023年3月期 | 31 |

| 2024年3月期 | 46 |

| 2025年3月期 | 64 |

| 2026年3月期(会社予想) | 64 |

2021年からの通期最終利益について、数年前は30億円台で停滞していましたが、2024年は旺盛な建設需要による売上増と利益率改善に加え、首都圏の再開発や半導体工場などの大型新設案件の計上を主因に空調計装関連事業が大きく伸びた事で過去最高益の水準へ大きく増益となりました。

そして、前期も空調計装関連事業が業績を牽引した事や大型の新設案件も想定を超えた収益改善が特殊要因となった事で更に増益となっており、今期も好調な流れが期待できるとして、同水準の予測にしています。

配当推移

| 銘柄名 | 日本電技 |

| 2016年 | 33 |

| 2017年 | 37.5 |

| 2018年 | 38.5 |

| 2019年 | 47 |

| 2020年 | 59.5 |

| 2021年 | 62.5 |

| 2022年 | 57 |

| 2023年 | 76 |

| 2024年 | 92 |

| 2025年 | 122 |

| 2026年(会社予想) | 132 |

2016年からの配当推移について、たまに減配の年はありますが、概ね安定した増配が続いています。ちなみに2022年の配当が減配となった要因は、当時の配当方針が配当性向一定・業績連動型配当だったためで、最終利益の減益と連動して減配となりましたが、その後は配当方針の変更や業績好調によって、大幅増配が続いています。

実際、2024年は16円、前期も30円の増配となっており、今期も期初から10円の増配予測で発表しています。

日本電技の配当方針は、業績に多大な影響を及ぼす事象が無い限り、DOE(連結株主資本配当率)5%を基準に累進的な配当を基本とする方針です。

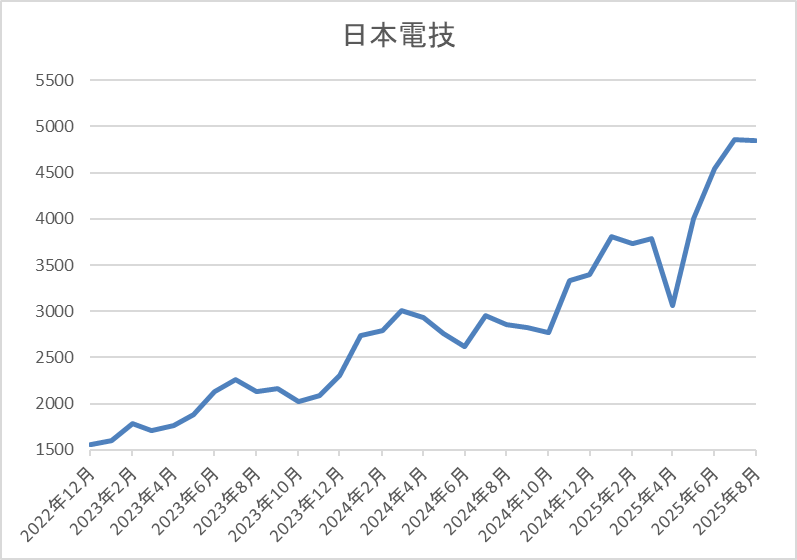

株価推移

2023年以降の株価は右肩上がりの状況が続いています。

実際、今年前半は3000円台で停滞する場面もありましたが、直近は5000円前後まで上昇しています。

株価指標(2025年8月1日時点)

| 銘柄 | コード | 株価 | PER | PBR | 配当 | 配当利回り | 配当性向 |

| 日本電技 | 1723 | 4970 | 12.3 | 1.99 | 132 | 2.66 | 32.6 |

最近の株価は上場来の高値付近まで上昇していますので、大幅増配は続いていますが配当利回りは2%半ばとなっています。

今期も過去最高益の見込みですのでPERは市場平均より割安で、配当性向は33%付近と余裕を感じる水準です。

投資判断

今までの内容から日本電技の投資判断について、ビルや工場のメンテナンスを中心に従来から業績には安定感がありましたが、最近の業績は旺盛な建設需要などを背景に大きく伸びています。そんななか、株主還元向上の方針もあって直近の配当は大幅増配が続いており、また配当の目安にDOEを採用している事で、持続的な利益成長により年々株主資本が積み上がる事により、累進的な配当を実現する方針も掲げています。

以上の点を踏まえると、最近の株価は右肩上がりで利回りも2%台まで低下していますが、このまま増配が続けば、あっという間に利回りは3%を超えてくると思いますので、今のうちに狙いたくなる銘柄です。

【6625】JALCO

4番目の銘柄はJALCOで不動産金融のジャルコを中核とする持株会社です。パチンコホールや事業会社保有不動産の物件・用地取得、テナント賃貸に加え、ファイナンス事業を手掛けています。

また、中古遊技機売買サイトの提供や遊技機、設備機器のレンタル・販売に加え、M&Aコンサルなどアミューズメント周辺事業に注力しています。

直近決算

JALCOは5月12日に本決算を発表しており、前期の通期最終利益は約6500万円と41億円の減益となっていますが、配当は据え置きの年間18円としています。

今期予測は通期最終利益を9億円と約8億6000万円の増益予測にしていますが、配当は据え置きの年間18円予測で発表しています。

通期最終利益(億円)

| 銘柄名 | JALCO |

| 2021年3月期 | 10 |

| 2022年3月期 | 9 |

| 2023年3月期 | 18 |

| 2024年3月期 | 41 |

| 2025年3月期 | 6 |

| 2026年3月期(会社予想) | 9 |

2021年からの通期最終利益を見ていきますが、増減が激しくなっています。実際、2023年は賃貸不動産売上の増加やM&A成功報酬、賃貸不動産の売却などにより大きく増益となっており、2024年も販売⽤不動産の売却や賃貸不動産の増加に加え、第4四半期に⼤型のM&A報酬が成⽴した事で大きく増益となりました。

しかし、前期は前年にあったM&A案件の売上がなかった事や販売用不動産の売却額が減少した事によって大きく減益となっており、今期は収益不動産の積み上げや販売用不動産の戦略的売却によって増益見込みとしていますが、かなり変動が激しくなっています。

配当推移

| 銘柄名 | JALCO |

| 2016年 | 0 |

| 2017年 | 0 |

| 2018年 | 0 |

| 2019年 | 0 |

| 2020年 | 0 |

| 2021年 | 2 |

| 2022年 | 2 |

| 2023年 | 6 |

| 2024年 | 18 |

| 2025年 | 18 |

| 2026年(会社予想) | 18 |

2016年からの配当推移について、数年前までは無配の状況が続いていましたが、2021年に初めて配当を実施した後は増配が続く期間もありました。実際、2024年は一気に12円の大幅増配となりましたが、前期は業績低迷によって据え置きとなっており、今期も現状は据え置きの予測になっています。

JALCOの配当方針は、賃貸不動産から得られるストック収入を基準として、「減配なし、配当維持もしくは増配のみ」とする累進的配当政策の導入により、配当の拡充を図りつつ、その安定性と透明性を向上させるとしています。

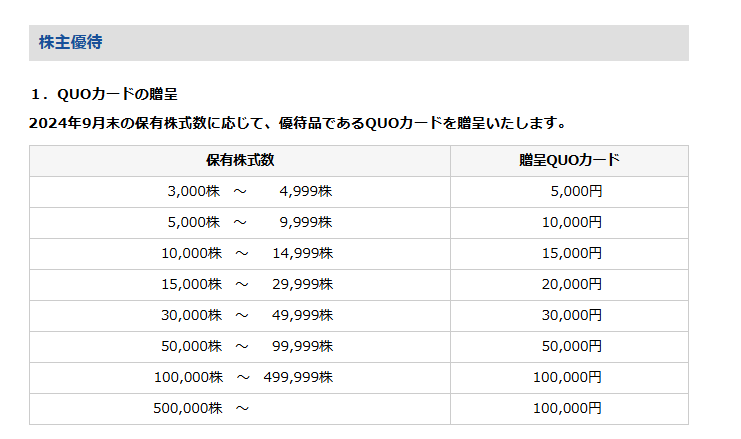

株主優待

JALCOには株主優待が設定されており、保有株数によってQUOカードがもらえます。

ただ、最高の10万株保有のためには現状の株価で約3200万円くらい必要ですので、ここまで設定する必要があるのかとは思ってしまいます。

株価推移

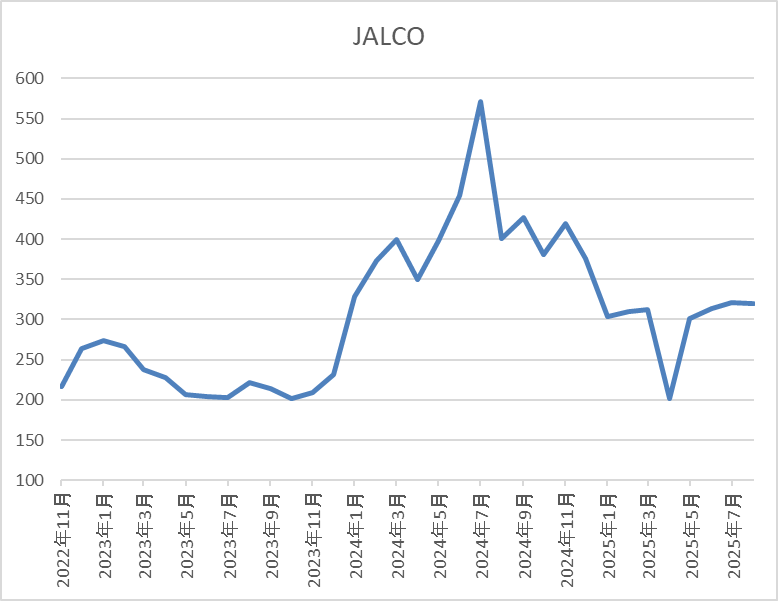

株価は2022年頃までは100円台で推移していましたが、2022年の秋頃からは上昇傾向でした。

そして、去年に入ってからは上昇ペースが加速し、7月には571円まで上昇しましたが、直近は300円前後まで下落しています。

株価指標(2025年8月1日時点)

| 銘柄 | コード | 株価 | PER | PBR | 配当 | 配当利回り | 配当性向 |

| JALCO | 6625 | 329 | 39.4 | 1.91 | 18 | 5.47 | 216.8 |

最近の株価は去年の高値から大きく下落していますので、今期配当は据え置き見込みですが配当利回りは5%半ばと高水準です。

今期業績は大きく増益見込みですがPER、PBRは市場平均と比較してかなり割高で、配当性向も200%を超えている状況です。

投資判断

今までの内容からJALCOの投資判断ですが、数年前の業績は大きく伸びていたなか、直近はM&A案件の売上がなかった事や販売用不動産が減少した事で大きく減益となっています。これだけ変動が激しいと安定性が求められる高配当銘柄においてはリスクに感じますが、配当については前期から累進配当を導入しており、直近も業績は大幅減益ですが、据え置きで耐えています。

そんななか、現在の株価は1年で半値付近まで下落している事で、利回りも5%を超えており、また最低購入金額も3万円台と格安な事を踏まえると、最低単元くらいなら保有しておいて面白いかもしれません。

【5911】横河ブリッジHD

最後の銘柄は横河ブリッジHDで橋梁や鋼構造物の設計・製作・現場施工に加え、保全業務がメイン事業です。

また、明石海峡大橋や横浜ベイブリッジ、レインボーブリッジなどの大型工事も手掛けている橋梁メーカーの国内最大手です。

直近決算

横河ブリッジHDは7月28日に第1四半期決算を発表しており、最終利益は7億円と5億円の減益になっていますが、通期最終利益、年間配当予測に変更はありません。

前期比減益の要因は、エンジニアリング事業において、前期にあった土木関連事業で大型案件を受注した反動などがあったためとの事です。

通期最終利益(億円)

| 銘柄名 | 横河ブリッジ |

| 2020年3月期 | 90 |

| 2021年3月期 | 112 |

| 2022年3月期 | 110 |

| 2023年3月期 | 112 |

| 2024年3月期 | 118 |

| 2025年3月期 | 128 |

| 2026年3月期(会社予想) | 81 |

2020年からの通期最終利益について、2021年以降は110億円前後で安定するなか、概ね順調に増益傾向となっていました。増益が続いている要因は高騰した鋼材価格を反映した案件の生産が進み損益が改善した事や土木関連事業も生産が回復した影響などで、前期は橋梁事業で豊富な手持ち工事が順調に進捗した事に加え、政策保有株式の売却益を計上した事で過去最高益を記録しています。

しかし、今期は人件費やIT 関連費用の増加を想定している事に加え、政策保有株式の売却も一定程度進んだとして、4割近い大幅減益の見込みで発表しています。

配当推移

| 年 | 横河ブリッジ |

| 2016年 | 16 |

| 2017年 | 16 |

| 2018年 | 22 |

| 2019年 | 30 |

| 2020年 | 37 |

| 2021年 | 52 |

| 2022年 | 75 |

| 2023年 | 85 |

| 2024年 | 95 |

| 2025年 | 110 |

| 2026年(会社予想) | 120 |

2016年からの配当推移について、たまに据え置きの年はありますが基本的に増配傾向となっています。そんななか、最近の増配額は業績推移と比較しても大きくなっており、2024年は10円、前期も15円の大幅増配で、今期も業績は大きく減益見込みになっていますが配当は期初から10円の増配予測としています。

横河ブリッジHDの配当方針は、業績変動の影響を抑えて累進配当を継続するため、今期からDOEを導入して増配基調の維持を目指すとしており、具体的な目安をDOE3.5%以上としています。

株主優待

横河ブリッジには株主優待が設定されており、保有株数1000株以上で1000円分のクオカードがもらえます。

また、5年以上継続保有する事で2000円分にグレードアップしますので、長期保有者には有難い株主優待です。

株価推移

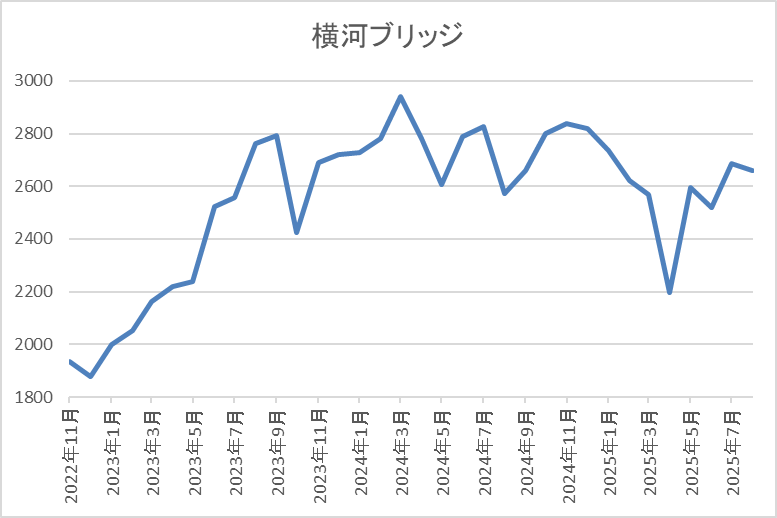

2023年頃からの株価は上昇傾向で、去年3月には2995円の高値を付けています。

しかし、その後は低迷しており、4月の暴落で2198円まで下げましたが、直近は2700円前後で推移しています。

株価指標(2025年8月1日時点)

| 銘柄 | コード | 株価 | PER | PBR | 配当 | 配当利回り | 配当性向 |

| 横河ブリッジHD | 5911 | 2715 | 13.4 | 0.84 | 120 | 4.42 | 59.3 |

最近の株価は低迷しているなか、増配は続いていますので配当利回りは4%半ばと高水準です。

今期は大きく減益見込みですがPER、PBRは市場平均より割安で、配当性向は59%付近となっています。

投資判断

今までの内容から横河ブリッジHDの投資判断について、業績はじわじわ増益が続いていたなか、今期は人件費やIT費用の増加に加え、前期に計上した政策保有株式売却の反動で大きく減益見込みになっています。また、第1四半期決算も低調な内容な事だった事で、最近の株価は低迷が続いていますが、累進配当政策のもと今後も業績とは関係なく高水準な配当が期待できそうです。

実際、2027年度までの中計期間は10円ずつ増配する方針を早くも示しており、2028年3月期の配当は年間140円と明記していますので、高配当株として気になる銘柄です。

まとめ

今回は現在累進配当を導入している銘柄の中から、会社規模があまり大きくない企業や高配当株のイメージが無い企業の中から、実は累進配当を導入していた5銘柄を検証しました。冒頭でお伝えした様に高配当株としては最強の累進配当銘柄ですが、最近は株主還元向上の流れから導入する企業が増えていますので、高配当株投資家としては有難い限りです。

もちろん、累進配当銘柄にも累進配当の取り消しなど注意点はあり、銘柄の選定は大切ですが、メガバンクや総合商社などの王道累進銘柄と同様に今回検証した様な銘柄にも注目しておきたいです。

ただ、やはり王道の累進配当銘柄が良いという方は、前回の記事で検証していますので、下記リンクからご覧ください。

コメント