日本の株式市場における外国人投資家の売買代金比率は6割近くを占めており、保有比率も今や3割近い水準にまで増えていますので、外国人投資家の動向は日本株に大きな影響を与える存在になっています。

実際、ここ数年の堅調に推移している株式市場の背景には外国人投資家による日本株の見直しが大きく影響している状況で、数年前に投資の神様ウォーレン・バフェット氏が率いるバークシャー・ハサウェイが総合商社の株を購入し、株価が大きく上昇した事を記憶している人も多いかと思います。

という事で今回は、そんな外国人投資家の代表格であるアメリカの資産運用会社ブラックロックが最近買い増している高配当株を検証していきます。

ブラックロックとは

始めにアメリカの機関投資家ブラックロックを簡単に説明しておきますが、ブラックロックはニューヨークに本社がある世界最大の資産運用会社です。運用資産の残高は1500兆円を超えており、運用するファンドを通じて世界の主要な上場企業の大株主になっています。

運用商品は国内外の株式や債券、リートなどを投資対象としており、iシェアシリーズなど日本でも馴染み深い商品が多くなっています。

そんなブラックロックは日本株への投資判断を引き上げた事もあり、日本企業への投資を増やしていますが、上場会社の株式などを5%を超えて保有した場合は金融庁への報告が義務付けられており、また、その後保有割合が1%以上増減した場合も変更報告書の提出が義務付けられています。

という事でここからは、変更報告書の提出によりブラックロックが最近買い増している事が明らかになった日本の高配当株を検証していきます。

【7267】ホンダ

最初の銘柄はホンダで日本を代表する輸送機器メーカーで、オートバイの販売台数、売上高は世界1位となっており、国内に限らず北米やアジアなど世界各国に製品を販売しています。

そして、3月にブラックロックの保有割合が6.02%から7.04%に上昇しています。

直近決算

ホンダは5月10日に本決算を発表しており、前期の通期最終利益は1兆1107億円と4557億円の増益となっており、配当は28円増配の年間68円としています。

今期は通期最終利益が1兆円と1107億円の減益見込みにしていますが、配当は据え置きの年間68円予測で発表しています。

通期最終利益(億円)

| 銘柄名 | ホンダ |

| 2019年3月期 | 6103 |

| 2020年3月期 | 4557 |

| 2021年3月期 | 6574 |

| 2022年3月期 | 7070 |

| 2023年3月期 | 6514 |

| 2024年3月期 | 11071 |

| 2025年3月期(会社予想) | 10000 |

2019年からの通期最終利益について、コロナショックで大きく減益となった2020年以降は順調に推移していましたが、2023年は半導体供給不足の影響による四輪車の生産・販売台数減少や原材料価格高騰の影響で減益となりました。

しかし、前期は米国での堅調な需要による四輪車の販売増加や機種収益の改善に加え、円安の追い風もあった事で大きく増益となっており、今期は研究開発費の増加や為替のマイナス影響を考慮して減益見込みで発表していますが、想定の為替レートを140円としていますので、今後の展開次第では今期も十分増益を目指せそうな印象です。

配当推移

| 銘柄名 | ホンダ |

| 2015年 | 29.3 |

| 2016年 | 29.3 |

| 2017年 | 30.6 |

| 2018年 | 33.3 |

| 2019年 | 37 |

| 2020年 | 37.3 |

| 2021年 | 36.6 |

| 2022年 | 40 |

| 2023年 | 40 |

| 2024年 | 68 |

| 2025年(会社予想) | 68 |

2015年からの配当について、コロナショックの影響を受けた2021年は減配になっており、たまに据え置きの年はありますが概ね順調に増配傾向となっています。そんななか、前期は業績好調を背景に一気に28円の大幅増配となっており、今期は現状据え置きの予測になっています。

ホンダの配当方針は連結配当性向30%を目安に安定的・継続的に行うよう努めるとしています。

株主優待

ホンダには株主優待があり、100株以上の保有で希望者全員にホンダのカレンダーが1部もらえます。

また、いずれも抽選にはなりますが1年以上の継続保有でレースやEnjoy Hondaの入場券、3年以上の継続保有で事務所やHonda Jetの見学会に参加できますので、ホンダファンの人にとっては嬉しい株主優待です。

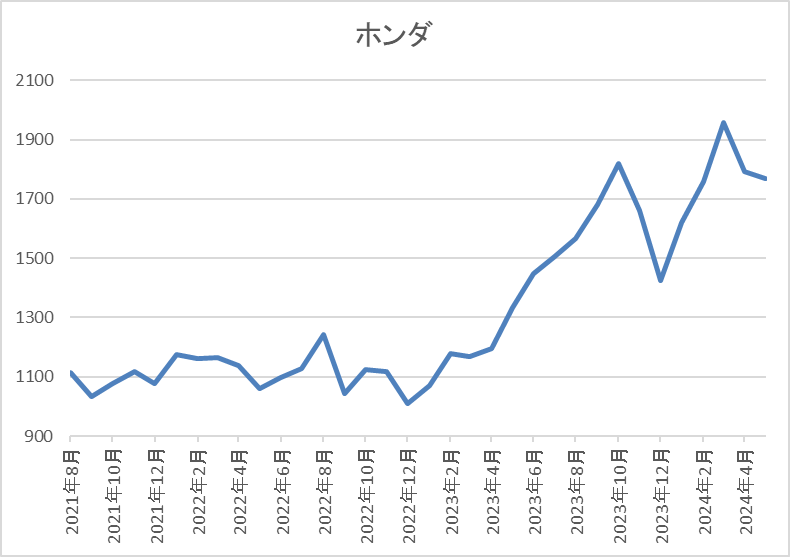

株価推移

株価はコロナショック時に706円まで売られましたが、その後は上下を繰り返しながら約1年で1000円を超える水準まで上昇しています。

そこからは1000円付近での値動きが中心でしたが、去年春以降の株価は右肩上がりの状況で、直近は1750円前後で推移しています。

株価指標(2024年5月31日時点)

| 銘柄 | コード | 株価 | PER | PBR | 配当 | 配当利回り | 配当性向 |

| ホンダ | 7267 | 1759.5 | 8.5 | 0.67 | 68 | 3.86 | 32.8 |

最近の株価はここ数年の高値圏で推移していますが、増配が継続している事で配当利回りは3%後半となっています。

業績好調を背景にPER、PBRは市場平均と比較して割安で、配当性向は33%付近と方針通りの水準です。

投資判断

今までの内容からホンダの投資判断ですが、直近の業績は以前の水準から大きく伸びている事で前期配当も大きく増配となっています。今期業績は現状減益見込みにしていますが、想定為替レートは140円と現在の水準よりもかなり円高で設定していますので、今の為替水準が続けば今期も増益となる可能性は十分ありそうです。

そして、今期業績が増益となれば配当も増配となる可能性は高そうですので、最近の株価はここ数年の高値圏ではありますが、高配当株として狙いたくなる銘柄です。

【4183】三井化学

2番目の銘柄は三井化学です。三井化学は三井系の総合化学メーカーで、主力製品はエチレン・プロピレン、フェノール類、ペットボトル原料のPETペレット、衛生材料用不織布などとなっています。

また、汎用的な石化製品から自動車などのモビリティやヘルスケアなどの機能性材料、半導体関連材料などの成長領域へ事業ポートフォリオの変革を進めているところです。

そして、3月にブラックロックの保有割合が5.16%から6.21%に上昇しています。

直近決算

三井化学は5月15日に本決算を発表しており、前期の通期最終利益は499億円と330億円の減益となっていますが、配当は20円増配の年間140円としています。

今期予測は通期最終利益が730億円と231億円の増益見込みとしているなか、配当は10円増配の年間150円予測で発表しています。

通期最終利益(億円)

| 銘柄名 | 三井化学 |

| 2021年3月期 | 578 |

| 2022年3月期 | 1099 |

| 2023年3月期 | 829 |

| 2024年3月期 | 499 |

| 2025年3月期(会社予想) | 730 |

2021年からの通期最終利益を見ていきますが、2022年に過去最高益を記録した後は減益傾向となっていました。2022年の業績が好調だった要因はコロナからの経済回復や商品市況上昇の影響で、前期にかけては世界的需要の低迷による販売数量減少や原材料費高騰の影響で減益が続きました。

しかし、今期は為替の変動や物価の上昇、海外需要の鈍化影響などが懸念されますが、化学工業界においても景気持ち直しの動きに伴う需要拡大が期待されるとして増益の予測にしています。

配当推移

| 年 | 三井化学 |

| 2015年 | 25 |

| 2016年 | 40 |

| 2017年 | 70 |

| 2018年 | 90 |

| 2019年 | 100 |

| 2020年 | 100 |

| 2021年 | 100 |

| 2022年 | 120 |

| 2023年 | 120 |

| 2024年 | 140 |

| 2025年(会社予想) | 150 |

2015年からの配当推移について、コロナショックの影響が出た2020年頃は据え置きが続く年もありましたが、概ね順調に増配が続いている印象です。そんななか、前期も業績は減益でしたが一気に20円の増配となっており、今期は更に10円の増配予測になっています。

三井化学の配当方針は安定的かつ継続的な配当を基本としており、具体的な目安はDOE3.0%以上、総還元性向30%以上としています。

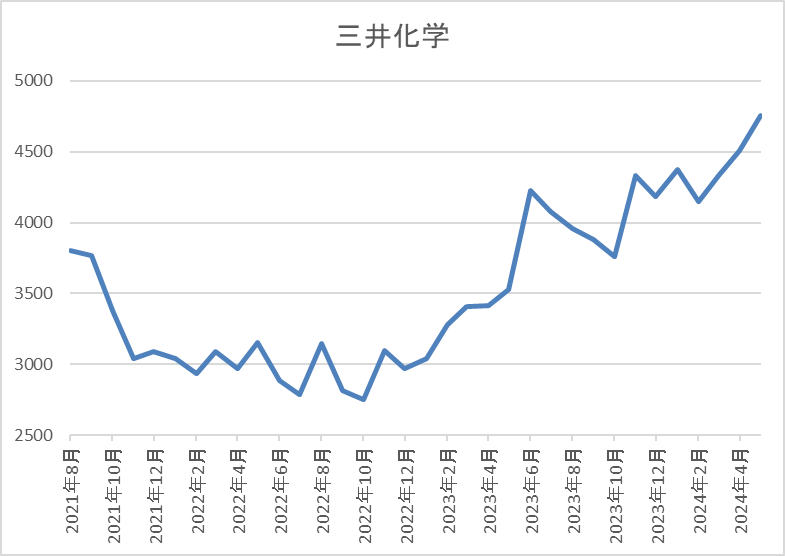

株価推移

株価はコロナショックで1762円まで売られた後、約1年で4000円付近まで急反発しました。

そこからは、3000円付近で停滞する時期が続きましたが、去年春以降はじわじわ上昇し、直近は4800円前後で推移しています。

株価指標(2024年5月31日時点)

| 銘柄 | コード | 株価 | PER | PBR | 配当 | 配当利回り | 配当性向 |

| 三井化学 | 4183 | 4751 | 12.4 | 1.05 | 150 | 3.16 | 39.1 |

最近の株価はここ数年の高値圏で推移しているなか、配当は増配が続いていますので配当利回りは3%前後の水準です。

今期業績は増益見込みですのでPERは市場平均より割安で、配当性向は39%付近となっています。

投資判断

今までの内容から三井化学の投資判断について、前期までの業績は減益が続いていましたが、数年前と比較すると大きく伸びている状況で、実際最近の配当は順調に増配となっています。

そんななか、今後はモビリティや半導体関連などの成長領域へ注力していく方針ですので、更なる飛躍も期待できそうでうす。

以上の点を踏まえると、高配当株として狙いたくなるところですが、最近の株価はかなり上昇しており配当利回りも3%前後の水準ですので、株価の押し目を待ちたい気持ちもあります。

【4502】武田薬品工業

3番目の銘柄は武田薬品工業で、4月にブラックロックの保有割合が6.31%から7.33%に増加しています。

武田薬品工業の売上は国内医薬品企業の中でトップとなっており、現在約80の国と地域で医薬品を販売しています。そして、2019年にはアイルランドの製薬大手シャイアーを買収するなど、M&Aを絡め企業規模の拡大を図っています。

直近決算

武田薬品工業は5月9日に本決算を発表しており、前期の通期最終利益は1440億円と1730億円の減益となっているなか、配当は8円増配の年間188円としています。

今期予測は通期最終利益が580億円と860億円の減益見込みにしていますが、配当は8円増配の年間196円予測で発表しています。

通期最終利益(億円)

| 銘柄名 | 武田薬品 |

| 2019年3月期 | 1351 |

| 2020年3月期 | 442 |

| 2021年3月期 | 3760 |

| 2022年3月期 | 2300 |

| 2023年3月期 | 3170 |

| 2024年3月期 | 1440 |

| 2025年3月期(会社予想) | 580 |

2019年からの通期最終利益について増減の激しい展開が続いていますが、2023年は大幅増益となっており、要因は成長製品や新製品の販売が好調に推移している事に加え、円安の追い風があったためとの事です。

しかし、前期はVYVANSEなどの独占販売期間満了による大幅なマイナス影響やコロナワクチンの減収で大きく減益となっており、今期もVYVANSEを含む独占販売期間満了による継続したマイナス影響が成長製品・新製品の伸びを上回る事や事業構造再編費用として1400億円を計上する見込みとして更に減益の予測にしています。

配当推移

| 年 | 配当金 |

| 2015年 | 180 |

| 2016年 | 180 |

| 2017年 | 180 |

| 2018年 | 180 |

| 2019年 | 180 |

| 2020年 | 180 |

| 2021年 | 180 |

| 2022年 | 180 |

| 2023年 | 180 |

| 2024年 | 188 |

| 2025年(会社予想) | 196 |

2015年からの配当推移を見ていきますが、2023年までの年間配当は毎年180円で、遡ると2009年から10年以上180円で変わっておらず、30期以上減配はしていません。

そんななか、前期はレバレッジ低下の進捗および将来の成長に対する自信に基づく増配として、久しぶりに8円の増配になっており、今期も更に8円の増配予測になっています。

武田薬品工業の配当方針は、毎年の年間配当金を増額または維持するとしており、前期より累進配当を導入しています。

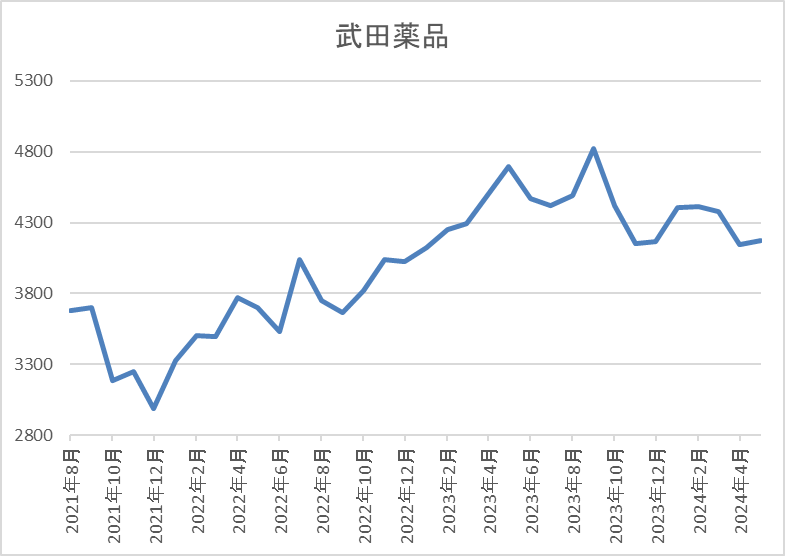

株価推移

株価は2018年に6693円まで上昇しましたが、その後は右肩下がりで、コロナショックでは2894円まで下げました。

その後、2022年以降の株価はじわじわ上昇が続き、今年3月の権利落ち前には4500円付近まで上昇しましたが、直近は4200円前後で推移しています。

株価指標(2024年5月31日時点)

| 銘柄 | コード | 株価 | PER | PBR | 配当 | 配当利回り | 配当性向 |

| 武田薬品 | 4502 | 4173 | 112.0 | 0.90 | 196 | 4.70 | 529.7 |

最近の株価は直近高値から下落しているなか、最近の配当は増配が続いていますので配当利回りは4%後半と高水準です。

今期業績は大幅減益見込みですのでPERは市場平均よりもかなり割高で、配当性向は500%超と、こちらもあまり見ないほど高水準です。

投資判断

今までの内容から武田薬品工業の投資判断について、累進配当政策のもと最近の配当は増配が続いている事で配当利回りは4%後半と高水準ですが、業績は減益が続いている事で配当性向も500%超と通常であれば投資対象にできないほど高水準になっています。

ただ、武田薬品工業は獲得した資産に係る無形資産償却費や減損損失、買収関連費⽤などの一時的要因を除いたCore営業利益を重視しており、CoreEPSで配当性向を計算すると45%付近となります。

このCore営業利益を重視する事が良いのか悪いのかは正直分かりませんが、米国におけるVYVANSEの独占販売期間満了による大幅なマイナス影響は2024年度が最終年度となる見込みとしていますので、業績については今後の巻き返しを期待したいです。

【8309】三井トラストHD

4番目の銘柄は三井トラストHDで、三井住友信託銀行を中核とする金融持株会社です。

信託銀行業務の個人・法人向け金融ソリューションや法人アセットマネジメントに加え、証券代行などの金融サービスも提供しています。

そして、今年3月にブラックロックの保有比率が6.1%から7.15%に上昇しています。

直近決算

三井トラストHDは5月14日に本決算を発表しており、前期の通期最終利益は791億円と1119億円の減益となっていますが、配当は5円増配の年間110円としています。

今期予測は通期最終利益が2400億円と1609億円の増益予測にしているなか、配当は35円増配の年間145円見込みで発表しています。

通期最終利益(億円)

| 銘柄名 | 三井トラスト |

| 2021年3月期 | 1421 |

| 2022年3月期 | 1690 |

| 2023年3月期 | 1910 |

| 2024年3月期 | 791 |

| 2025年3月期(会社予想) | 2400 |

2021年からの通期最終利益を見ていきますが、2023年にかけては順調に増益が続いていましたが、前期は大きく減益になっています。2023年業績好調の要因は不動産仲介や法人与信関連手数料が好調に推移した事に加え、株式等関係損益の改善としています。

ただ、前期業績について本業は順調に推移していましたがベア投信の損失処理を推し進めた結果として大きく減益になっており、今期は引き続き本業が順調に推移する見込みである事や前期反動の影響で大きく増益の見込みにしています。

配当推移

| 年 | 三井トラスト |

| 2015年 | 60 |

| 2016年 | 65 |

| 2017年 | 65 |

| 2018年 | 65 |

| 2019年 | 70 |

| 2020年 | 75 |

| 2021年 | 75 |

| 2022年 | 85 |

| 2023年 | 105 |

| 2024年 | 110 |

| 2025年(会社予想) | 145 |

2015年からの配当推移をみていきますが、数年前は70円付近で据え置きの年も多かったです。しかし、2022年からは増配が続いており、特に最近は増配額も大きくなっているなか、今期は期初当初から一気に35円の増配見込みになっています。

三井トラストHDの配当方針について、配当金は累進的としつつ、利益成長を通じた増加を目指すとしており、具体的な目安は連結配当性向40%以上としています。

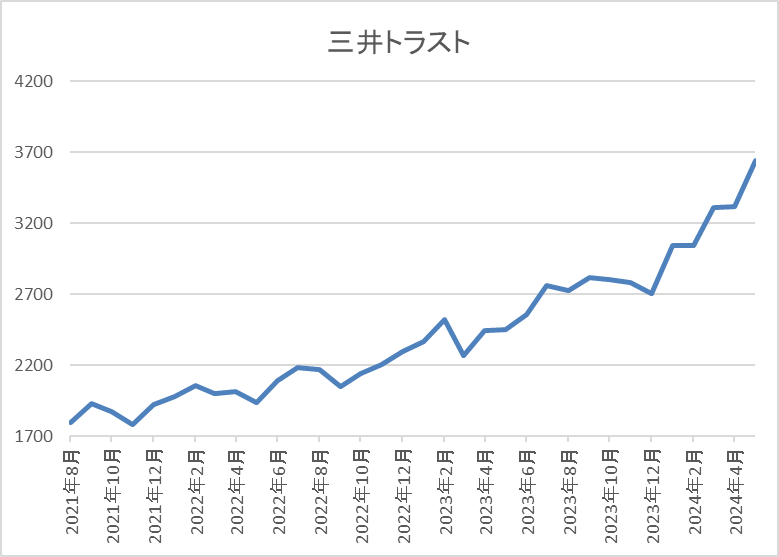

株価推移

株価はコロナショックで1309円まで売られましたが、その後は右肩上がりで上昇しています。

特に今年に入ると上昇ペースも加速し、直近は3600円前後で推移しています。

株価指標(2024年5月31日時点)

| 銘柄 | コード | 株価 | PER | PBR | 配当 | 配当利回り | 配当性向 |

| 三井トラスト | 8309 | 3643 | 10.9 | 0.84 | 145 | 3.98 | 43.5 |

最近の株価はここ数年の高値圏で推移していますが、今期配当は大幅増配見込みとなっていますので配当利回りは4%前後と高水準です。

今期業績は大幅増益見込みですのでPER、PBRは市場平均と比較して割安で、配当性向は43%付近となっています。

投資判断

今までの内容から三井トラストHDの投資判断ですが、前期業績は一時的要因の影響で大きく減益となりましたが本業は順調に推移しており、最近は増配額も大きくなっています。

その分、最近の株価はここ数年の高値圏で推移していますが、同じ金融業のメガバンクと比較すると上げ幅は小さく、現状の配当利回りも4%前後と高水準です。

以上の点を踏まえると、今からメガバンクを狙う事には躊躇してしまいますが、三井トラストHDならば高配当株として狙えそうに思えてきます。

【8975】いちごオフィスリート投資法人

最後の銘柄はREITのいちごオフィスリート投資法人で、3月にブラックロックが保有割合を5.56%から6.16%に増やしています。

いちごオフィスリートは、首都圏を中心に安定的かつ成長性のある中規模オフィスのポートフォリオを構築する投資方針です。

現在の保有物件数は87件でエリアは東京首都圏を中心に残りは全国の主要都市へ分散しています。

分配金推移

| 銘柄名 | いちごオフィスリート |

| 2017年 | 3853 |

| 2018年 | 3978 |

| 2019年 | 4405 |

| 2020年 | 4393 |

| 2021年 | 4317 |

| 2022年 | 4560 |

| 2023年 | 6339 |

| 2024年(会社予想) | 4849 |

2017年からの分配金推移を見ていきますが、ここ数年の分配金は4000円を超える水準で安定していました。そんななか2023年の分配金は保有不動産の売却により最終利益が大きく増えた事で2000円近い大幅増配となりました。

今年は去年の反動で2000円近い減配見込みになっていましたが、今年も保有不動産の売却があった影響などで先日今年10月の配当額が増額され、4000円台後半まで上昇しています。

基準価格推移

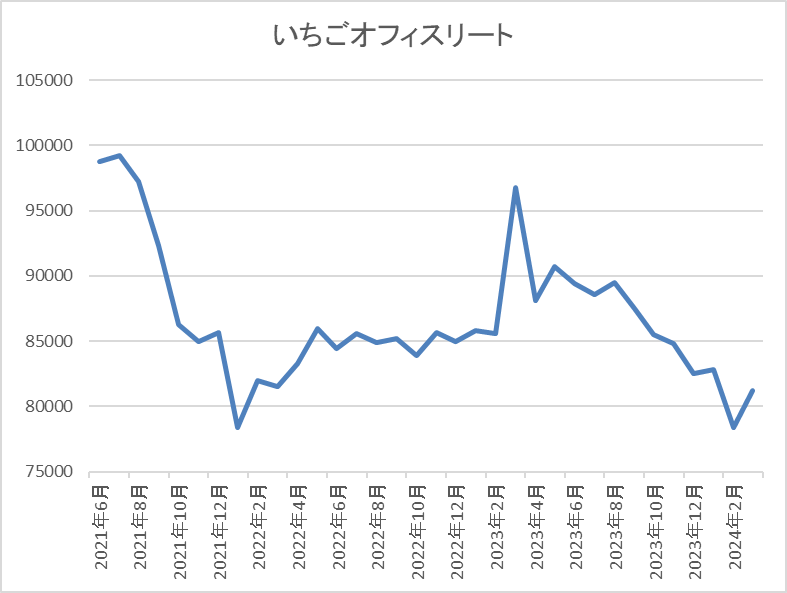

基準価格はコロナショックで5万4300円まで売られましたが、急速に10万円付近まで反発しました。

しかし、その後は8万台での値動きが中心で、去年の大幅増配が発表された時点では10万円を超える場面もありましたが、最近は再び8万2000円前後まで下落しています。

基準価格指標(2024年5月31日時点)

| 銘柄 | コード | 株価 | PER | PBR | 配当 | 配当利回り | 配当性向 |

| いちごオフィスリート | 8975 | 82000 | 19.4 | 1.25 | 4849 | 5.91 | ‐ |

最近の基準価格は今後の利上げ懸念や権利落ちの影響もあってじわじわ売られていますが、分配金は高水準を維持していますので、利回りは5%後半と高水準です。

そして、いちごオフィスリートは、4月10月が権利月となっています。

投資判断

今までの内容からいちごオフィスリートの投資判断について、去年は保有物件の売却により分配金や基準価格が上昇した時期がありました。そんななか、最近の基準価格はREIT全体の低迷や権利落ちによってじわじわ下落しているなか、今回の分配金増額により利回りも5%後半まで上昇しています。

ただ、途中で触れた様に今年10月の分配金は保有不動産売却により増額されており、来期は減配の可能性が高い事は注意点ですが、それでも利回りは5%前後で推移すると思いますので、多少の減配が覚悟できるのならば狙いたい銘柄です。

まとめ

今回は海外の機関投資家ブラックロックが最近買い増しを行った5つの高配当株を検証しました。冒頭で触れた様に今の日本市場によって海外投資家の存在は非常に大きなもので、特にブラックロックは資産規模からも大きな影響力があります。

そんなブラックロックは日本株への投資判断を引き上げており、最近買い増した銘柄も今回検証した様に自動車、化学、製薬メーカーから金融、不動産と様々な業種を購入している事が分かるかと思います。

そして、今回検証した銘柄以外にも多くの日本株を購入していますので、個人的にも日本株の投資判断を引き上げたいと思える状況です。

ブラックロックが最近買い増している高配当株はYouTubeで動画版も投稿していますので、あわせてご覧ください。

コメント