直近の株式市場は高市氏が自民党の新総裁に選ばれた事で一気に上昇ペースが加速し、日経平均の5万円台乗せも時間の問題かと思われましたが、先週金曜日の引け後に公明党の連立離脱が発表された事やトランプ大統領が11月から中国へ100%の追加関税を課す事を表明した影響で、今週火曜日の日本株市場は大きな下落が避けられない状況となっています。

実際、先週末のNYダウは900ドル近く下げており、日経先物も3000円近く下げている状況ですが、仮にそこまで下げたとしても10月頭の水準へ戻っただけですので、大きく慌てる必要はないかと思います。むしろ、最近の上昇ペースはさすがに早すぎで、なかなか買い場が無かったですので、今週大きく下げる局面は久しぶりに来た絶好の購入チャンスと捉える事もできます。 という事で、個人的に今年の成長投資枠の残りは18万円と少なく、今度の購入が今年最後となる可能性もありますので、今回は今週の暴落で今年最後に購入したいと考えている5つの高配当株を検証していきます。

今年の購入銘柄

最初に今年の購入銘柄から振り返っていきますが、これまでの購入銘柄数は合計18、金額は約462万円となっています。

| 銘柄 | コード | 購入単価 | 株数 | 購入金額 | 購入時期 | 備考 |

| INPEX | 1605 | 1,990 | 100 | 199,000 | 1月6日 | |

| 三菱商事 | 8058 | 2,492 | 100 | 249,200 | 1月14日 | |

| カナディアン | 9284 | 73,500 | 4 | 294,000 | 1月17日 | |

| 三菱地所リート | 3481 | 114,334 | 3 | 343,002 | 1月21日 | |

| 東京センチュリー | 8439 | 1,485 | 100 | 148,500 | 1月27日 | |

| エディオン | 2730 | 1,825 | 100 | 182,480 | 2月3日 | |

| エネクスインフラ | 9286 | 47,395 | 3 | 142,185 | 2月3日 | |

| 日本紙パルプ | 8032 | 625 | 300 | 187,500 | 2月6日 | |

| 大和証券 | 8601 | 1,050 | 100 | 104,950 | 2月12日 | |

| 産業ファンド | 3249 | 113,110 | 1 | 113,110 | 2月12日 | |

| 積水ハウス | 1928 | 3,444 | 100 | 344,400 | 2月17日 | |

| MS&AD | 8725 | 3,038 | 100 | 303,800 | 2月27日 | |

| 豊田通商 | 8015 | 2,525 | 100 | 252,500 | 3月5日 | |

| 大林組 | 1802 | 1,955 | 100 | 195,500 | 3月11日 | |

| ソフトバンク | 9434 | 213.3 | 1000 | 213,300 | 3月17日 | 旧NISA入替分 |

| 日本紙パルプ | 8032 | 613 | 200 | 122,600 | 3月17日 | |

| 伊藤ハム米久 | 2296 | 4,065 | 100 | 406,500 | 4月3日 | |

| INPEX | 1605 | 1,691.5 | 100 | 169,150 | 4月7日 | |

| オリックス | 8591 | 2,941 | 100 | 294,100 | 5月14日 | 旧NISA入替分 |

| 九州リース | 8596 | 1,171 | 100 | 117,100 | 6月18日 | |

| 大和証券 | 8601 | 1,008 | 100 | 100,800 | 7月10日 | |

| 九州リース | 8596 | 1,415 | 100 | 141,500 | 9月18日 | |

| 合計 | 4,625,177 |

私は今年も夫婦2人分の成長投資枠480万円を年間の購入上限にしており、年明け時点では3月の権利付き日までに300万円くらいの購入を予定していましたが、今年の相場は春頃にかけて弱含む展開の日が多かった事で、3月末までの購入金額は合計約339万円と想定よりも多いペースになっていました。

従って、4月の暴落局面では多くの銘柄が含み損に陥りましたが、暴落は購入チャンスだという強い気持ちで、勇気を持って買い向かった事で、今年1番下げた4月7日のタイミングでもINPEXを購入する事ができました。正直、4月7日は既にトランプショックの影響で全体が大きく下がっていたところに、寄り付きから追い打ちをかける様な下げでしたので、実際に注文を出す時にも手が震えていましたが、今思えば他の銘柄を含めて購入しておいて良かったと思える銘柄ばかりです。

実際、最近の上昇相場で現在は買い値付近で停滞している積水ハウス以外、全ての銘柄が含み益になっており、特に年明けに購入したINPEXや三菱商事、春の暴落で買い増したINPEXに加え、豊田通商、伊藤ハム米久なども大きく上昇していますので、今年の購入には現状大きく満足しています。

そんななか、冒頭でもお伝えした様に、今年の成長投資枠の残りは18万とかなり少なくなっていますが、最後まで納得のいく購入を行い、来年に繋げたいですので、ここからは今年最後に購入を検討している5銘柄を個別に検証していきます。

【9432】NTT

最初の銘柄はNTTで現在1100株保有していますが、今年中に買い増しを検討しています。NTTは子会社のNTTドコモを中心とした携帯事業や独占している固定電話事業に加え、光回線でも高シェアを誇っています。

そんななか、最近はNTTデータの完全子会社化やNTTドコモによる住信SBIネット銀行の買収など事業構造の改革を進めているところです。

直近決算

NTTは8月6日に第1四半期決算を発表しており、最終利益は2597億円と前年同期比144億円の減益となっていますが、通期最終利益、年間配当予測に変更はありません。

前期比減益の要因は、NTTドコモでの顧客基盤強化や通信品質の改善に向けた投資負担が膨らんだためとの事です。

通期最終利益(億円)

| 銘柄名 | NTT |

| 2019年3月期 | 8,545 |

| 2020年3月期 | 8,553 |

| 2021年3月期 | 9,161 |

| 2022年3月期 | 11,810 |

| 2023年3月期 | 12,131 |

| 2024年3月期 | 12,795 |

| 2025年3月期 | 10,000 |

| 2026年3月期(会社予想) | 10,400 |

2019年からの通期最終利益を見ていきますが、2024年までは通信料値下げの影響があるなか、国内外でITサービスの需要が増えた事やテレワークの拡大でインターネットサービスの契約が増えた影響もあって過去最高益が続いていました。

しかし、前期は2027年度の新中期目標達成に向けて成長分野の拡大やコスト構造改革に積極的に取組んでいく費用が増加した影響などで大きく減益となり、今期は前年の反動も考慮して増益見込みにしていますが、第1四半期時点の通期進捗率は25%付近と例年の平均を4%程度下回っています。

配当推移

| 銘柄名 | NTT |

| 2016年 | 2.2 |

| 2017年 | 2.4 |

| 2018年 | 3 |

| 2019年 | 3.6 |

| 2020年 | 3.8 |

| 2021年 | 4.2 |

| 2022年 | 4.6 |

| 2023年 | 4.8 |

| 2024年 | 5.1 |

| 2025年 | 5.2 |

| 2026年(会社予想) | 5.3 |

2016年からの配当推移をみていきますが、減配はもちろん据え置きの年すらなく順調に増配が続いており、増配は前期までで14期連続となっています。そんななか、最近の増配幅は2023年に行った株式25分割の影響で0.1円刻みと大きくは無いですが、前期も業績は減益のなか増配を継続しており、今期も現状は0.1円の増配見込みとなっています。

NTTの配当方針は、株主還元の充実は当社にとって最も重要な経営課題の一つとし、継続的な増配の実施を基本的な考え方としています。

NTT株主優待

NTTの株主優待ですが、100株以上保有を条件に2年以上3年未満の継続保有で1500ポイント、5年以上6年未満の継続保有で3000ポイントのdポイントがもらえます。個人的に現在保有している株式は2023年7月に購入しているため、優待が貰えるは来年が初めてになりますが、約1万6000円の最低購入金額で株主優待がもらえるのは有難いです。

ただ、同一の株主番号でもらえる最大ポイントは4500ポイントで、毎年もらえる訳ではありませんので注意が必要です。

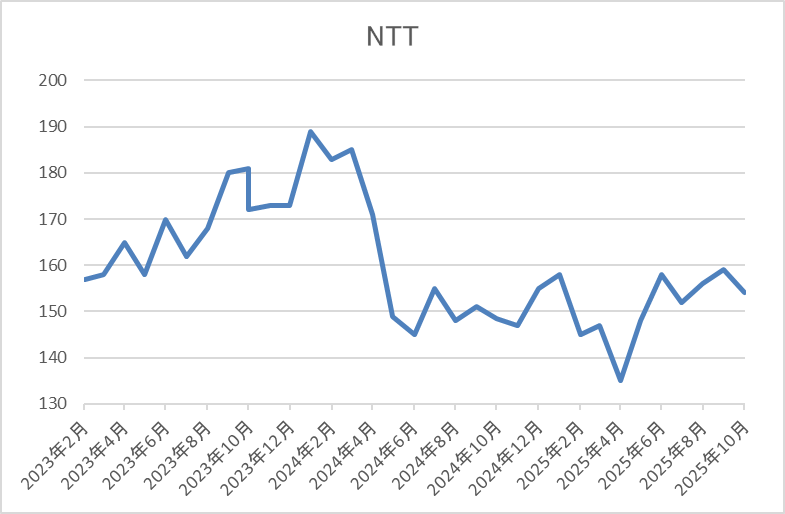

株価推移

株価は去年1月に192円まで上昇しましたが、その後は業績の低迷と連動して右肩下がりの状況でした。

そして、4月の暴落では135円まで売られ、8月には167円まで反発しましたが、直近は155円前後で推移しています。

株価指標(2025年10月10日時点)

| 銘柄 | コード | 株価 | PER | PBR | 配当 | 配当利回り | 配当性向 |

| NTT | 9432 | 152.8 | 12.1 | 1.34 | 5.3 | 3.47 | 42.1 |

最近の株価は直近高値から下落しているなか、増配も続いていますので配当利回りは3%半ばの水準です。

今期は増益見込みですのでPERは市場平均と比較して割安で、配当性向は42%付近となっています。

NTTについて、直近の業績は通信事業に留まらない事業形態への構造改革を進めている影響もあり、数年前と比較して低迷しています。この様な業績状況に加え、株式25分割による売り圧力や信用買い残の増加などもあってか、最近の株価は全体の強さと比較して停滞していますが、直近では通信株全体が低迷しており、この辺りは動きの良い銘柄へ資金が集中している印象もあります。

しかし、次世代の通信インフラ構想IWONやNTTドコモによる住信SBIネット銀行の買収などを含め、着実に構造改革は進んでいる印象で、日本を代表する通信会社として、いずれかのタイミングで資金が戻ってくるタイミングがあると思いますので、最低購入金額が低い事もあり、最後に成長投資枠が残った時の調整で買い増したいと考えています。

【3003】ヒューリック

2番目の銘柄はヒューリックで、今年購入候補にしていたタイミングはありましたが、まだ購入できていませんので、今年最後に購入を検討しています。ヒューリックは東京都心を中心に保有している不動産の賃貸業や投資開発事業を手掛ける不動産会社です。

オフィスや商業関係が保有物件の7割以上を占めていますが、ホテルや高齢者施設などの物件も保有しています。

直近決算

ヒューリックは12月決算のため、7月28日に第2四半期決算を発表しており、最終利益は448億円と前年同期比7億円の増益になっていますが、通期最終利益、年間配当予測に変更はありません。

前期比増益の要因は、前期計上の投資有価証券売却益の剥落がありましたが、不動産事業、ホテル・旅館事業ともに堅調な市況を背景に増益が続いているためとの事です。

通期最終利益(億円)

| 銘柄名 | ヒューリック |

| 2021年12月期 | 695 |

| 2022年12月期 | 791 |

| 2023年12月期 | 946 |

| 2024年12月期 | 1023 |

| 2025年12月期 | 1080 |

2021年からの通期最終利益を見ていきますが順調に増益が続いており、連続増益は上場来16年連続となっています。業績が好調の要因について、数年前は低金利などを背景に不動産投資家の旺盛な投資マインドが継続したためとの事で、最近も国内金利は上昇傾向となっていますが、投資が順調に進捗した事に加え、インバンド需要などでホテル・旅館事業が大幅増益となっており、前期も過去最高益を記録しています。

そして、今期ものれんの償却や金利上昇などのマイナス要因を織り込んだうえで、期初から更に増益の予測にしていますが、第2四半期時点の通期進捗率は41%付近と例年の平均も少し下回っている状況です。

配当推移

| 銘柄名 | ヒューリック |

| 2016年 | 17 |

| 2017年 | 21 |

| 2018年 | 25.5 |

| 2019年 | 31.5 |

| 2020年 | 36 |

| 2021年 | 39 |

| 2022年 | 42 |

| 2023年 | 50 |

| 2024年 | 54 |

| 2025年(会社予想) | 57 |

2016年からの配当推移を見ていきますが、減配はもちろん据え置きの年すらなく順調に増配が続いており、連続増配は前期までで16年連続となっています。特に最近は好調な業績を背景に増配幅も大きくなっており、2023年は8円、2024年も4円の増配だったなか、今期も現状は3円の増配見込みとしています。

ヒューリックの株主還元は配当を中心としており、具体的には配当性向40%以上を目標としています。

株主優待

ヒューリックには株主優待があり、12月末時点で300株以上保有していると6000円相当のグルメカタログがもらえますが、今年の権利確定分から2年以上の継続保有が条件に変更されています。

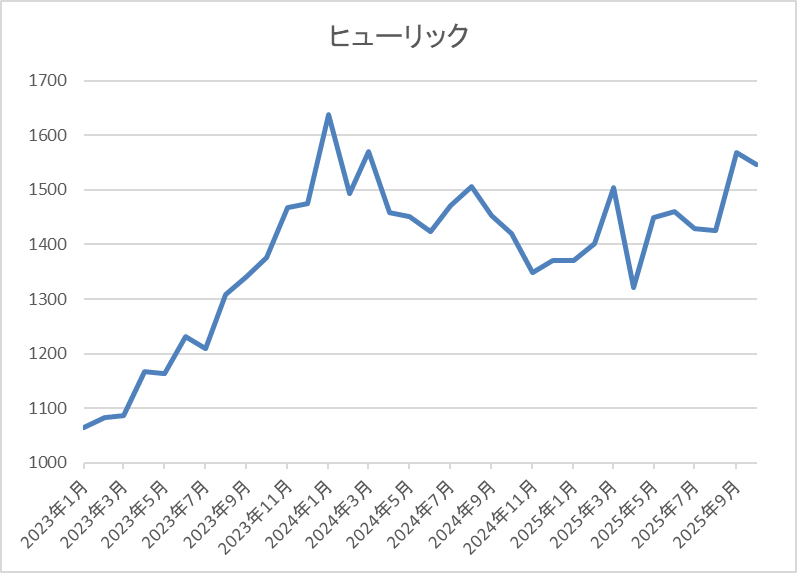

株価推移

株価は2023年1月の1007円を底に急反発し、去年1月には1648円まで上昇しました。その後は国内金利の先高観が高まった影響もあって1300円付近まで売られる場面がありましたが、直近は再度1550円前後まで上昇しています。

株価指標(2025年10月10日時点)

| 銘柄 | コード | 株価 | PER | PBR | 配当 | 配当利回り | 配当性向 |

| ヒューリック | 3003 | 1554 | 10.9 | 1.39 | 57 | 3.67 | 40.1 |

最近の株価はじわじわ上昇していますが、増配も継続していますので配当利回りは3%半ばとなっています。

今期も過去最高益の見込みですのでPERは市場平均と比較して割安で、配当性向は40%付近と方針通りの水準です。

ヒューリックについて、上場来16期連続の増益増配を継続しており、今期も第2四半期時点の進捗率は例年の平均に届いていませんが、「年度計画達成に向けた各段階利益の進捗は計画通り」としていますので、今後の巻き返しが期待できそうです。

そんななか、資金調達の部分で今後の利上げは懸念事項ですが、本格的にインフレが進んでいる現状では、保有している不動産価格の上昇や賃料アップなどの好材料も期待できますので、直近の株価は少し動き出していますが、改めて購入候補に選定しています。

【4503】アステラス製薬

3番目の銘柄はアステラス製薬で前回の購入候補からの継続銘柄です。アステラス製薬は国内大手の医薬品メーカーで、主要製品には前立腺がん治療薬の「イクスタンジ」や尿路上皮がん向け治療薬の「パドセブ」などがあります。

また、海外医薬品企業の買収などM&Aも含め企業規模の拡大を目指しており、直近の海外売上比率はアメリカを中心に8割を超えている状況です。

直近決算

アステラス製薬は7月30日に第1四半期決算を発表しており、最終利益は684億円と前年同期比308億円の増益になっていますが、通期最終利益、年間配当予測に変更はありません。

前期比増益の要因は、成長を牽引する重点戦略製品の売上が堅調に推移した事や販管費率が大きく改善したためとの事です。

通期最終利益(億円)

| 銘柄名 | アステラス製薬 |

| 2019年3月期 | 2222 |

| 2020年3月期 | 1954 |

| 2021年3月期 | 1205 |

| 2022年3月期 | 1240 |

| 2023年3月期 | 987 |

| 2024年3月期 | 170 |

| 2025年3月期 | 507 |

| 2026年3月期(会社予想) | 1300 |

2019年からの通期最終利益を見ていきますが、2024年までは開発を進めていた新薬の開発中止に伴う減損損失が発生した事や研究開発費の増加に加え、アメリカで発売している心機能検査補助剤レキスキャンの売上が後発品の影響により減少した事などで減益が続いていました。

しかし、前期は眼疾患治療薬「アイザーヴェイ」や尿路上皮がん向け治療薬「パドセブ」などの重点戦略製品の売上が2倍以上に拡大した事で久しぶりの増益となっており、今期も引き続き力強い成長が見込めるとして、更に2倍以上の増益見込みで発表しているなか、第1四半期時点の通期進捗率も53%付近とロケットスタートを決めています。

配当推移

| 銘柄名 | アステラス製薬 |

| 2016年 | 32 |

| 2017年 | 34 |

| 2018年 | 36 |

| 2019年 | 38 |

| 2020年 | 40 |

| 2021年 | 42 |

| 2022年 | 50 |

| 2023年 | 60 |

| 2024年 | 70 |

| 2025年 | 74 |

| 2026年(会社予想) | 78 |

2016年からの配当推移を見ていきますが、減配はもちろん据え置きの年すらなく順調に増配が続いています。特に2022年以降の増配幅は業績が低迷するなかでも大きくなっており、実際2024年は大幅減益のなか10円の増配、そして前期も4円の増配となっており、今期も期初から4円の増配見込みにしています。

アステラス製薬の配当方針は、成長を実現するための事業投資を優先しながら、配当については連結ベースでの中長期的な利益成長に基づき、安定的かつ持続的な向上に努める方針です。

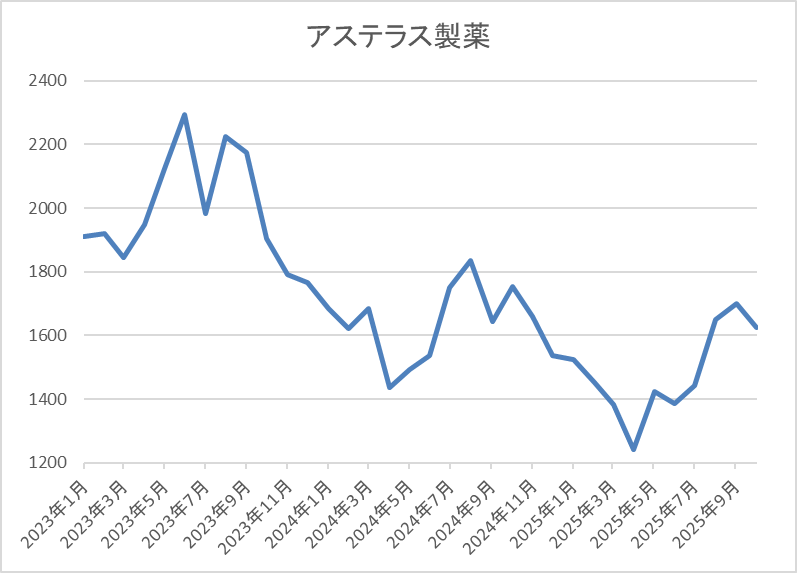

株価推移

株価は2023年5月に2360円まで上昇した後は、低迷する業績と連動して下落が続きました。

そして、4月の暴落では1243円まで売られましたが、直近は1600円前後まで上昇しています。

株価指標(2025年10月10日時点)

| 銘柄 | コード | 株価 | PER | PBR | 配当 | 配当利回り | 配当性向 |

| アステラス製薬 | 4503 | 1621 | 22.3 | 1.96 | 78 | 4.81 | 107.4 |

最近の株価は上昇傾向ですが、増配も継続していますので配当利回りは4%後半と高水準です。

今期も増益見込みですがPER、PBRは市場平均より割高で、配当性向も107%付近と依然100%を超えている状況です。

アステラス製薬について、減益が続く業績と連動して株価は2年近く下落が続きましたが、前期は久しぶりに増益となっており、今期も大きく増益予測となった事で、最近の株価は上昇傾向です。そんななか、増益要因は重点戦略製品の売上が伸びている事や販管費率の改善と理想的な内容で、また今後は本格的な利益貢献フェーズに入る見込みともしていますので、将来性に期待できる部分も大きく、第1四半期の進捗率も考慮すると、今月末に予定している第2四半期決算では上方修正が発表される可能性も高いです。

以上の点を踏まえると、アメリカへの売上が大きく、関税や薬価引き下げ要請の動向は懸念事項ですが、株価は4月で底を付けた雰囲気がありますので、今月中に今年最後の購入を狙っています。

【8897】ミラースHD

4番目の銘柄はミラースHDで現在200株保有していますが、今年最後に買い増しを検討しています。事業内容は首都圏を中心に分譲マンションの開発や販売を手掛けており、2022年に社名をタカラレーベンから変更しています。

また、最近はM&Aを絡め再生可能エネルギーを活用したエネルギー事業にも注力しているところです。

直近決算

ミラースHDは8月8日に第1四半期決算を発表しており、最終利益は5億円の赤字と前年同期の黒字から赤字転換していますが、通期最終利益、年間配当予測に変更はありません。

業績が赤字に転落した要因は、不動産事業の売上が3割以上落ち込んだためとしていますが、売上は第4四半期に偏重する傾向が強いため、第1四半期決算が低迷する事は珍しく無いです。

通期最終利益(億円)

| 銘柄名 | ミラースHD |

| 2020年3月期 | 53 |

| 2021年3月期 | 46 |

| 2022年3月期 | 62 |

| 2023年3月期 | 45 |

| 2024年3月期 | 81 |

| 2025年3月期 | 82 |

| 2026年3月期(会社予想) | 80 |

2020年からの通期最終利益について、2023年はタカラレーベン・インフラへのTOBによる初期コストが発生した影響や創業50周年を迎えた事による広告宣伝費の増加などにより減益となっていますが、2024年は不動産事業が好調だった事やエネルギー事業の業績貢献に加え、広告宣伝費の減少などにより大きく増益となりました。

そして、前期も好調な流れは続く見込みとして更に大幅増益の予測にしていましたが、工事補償損失の計上や事務所移転費用の増加があった事などで最終着地は2024年と同水準になっており、今期もコア事業である新築分譲マンションで、首都圏のみならず地方の中心市街地における供給を積極的に推進するとしていますが、微減益の予測で発表しています。

配当推移

| 銘柄名 | ミラースHD |

| 2016年 | 13 |

| 2017年 | 15 |

| 2018年 | 16 |

| 2019年 | 16 |

| 2020年 | 19 |

| 2021年 | 14 |

| 2022年 | 18 |

| 2023年 | 22 |

| 2024年 | 24 |

| 2025年 | 30 |

| 2026年(会社予想) | 21 |

2016年からの配当推移について、コロナショックの影響を受けた2021年は減配となっていますが、その2021年以外は概ね順調に増配が続いていました。そんななか、2023年は50周年の記念配当が2円実施されていましたが、2024年は普通配当で2円の増配となっており、前期は一気に6円の増配となりましたが、今期は期初から9円の減配見込みで発表しています。

ミラースHDの配当方針は、業績に応じた適正な配当を安定的かつ継続的に実施するとしており、具体的な目安を配当性向35%~40%としているなか、2028年3月期までの中期経営計画中は下限を年間21円としています。

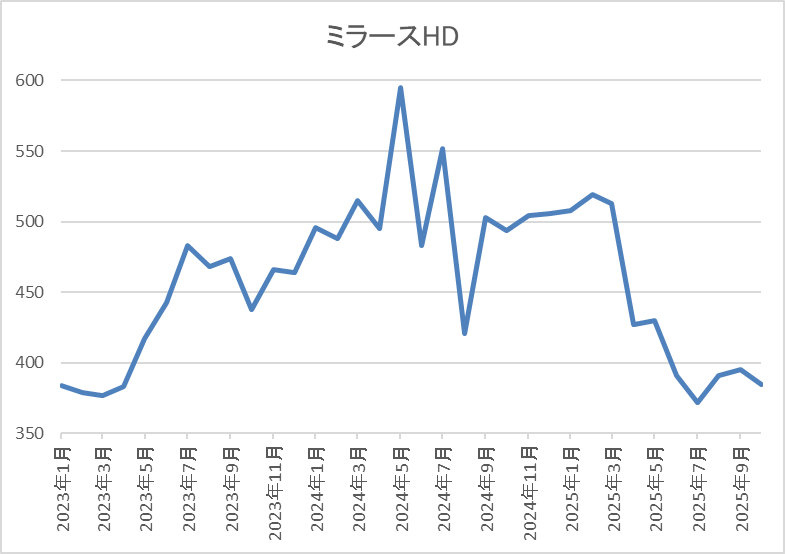

株価推移

2023年春以降の株価はじわじわと値を上げ、去年5月には595円まで上昇しました。

その後は500円付近で停滞が続いていましたが、減配を発表した5月の決算発表以降は400円前後で低迷しています。

株価指標(2025年10月10日時点)

| 銘柄 | コード | 株価 | PER | PBR | 配当 | 配当利回り | 配当性向 |

| ミラースHD | 8897 | 382 | 6.5 | 0.65 | 21 | 5.50 | 35.7 |

最近の株価は停滞していますので、今期は大幅減配見込みになりましたが配当利回りは5%半ばと高水準です。

今期業績は微減益の見込みですがPER、PBRは市場平均より割安で、配当性向は36%付近と目安の下限付近になっています。

ミラースHDについて、最近の業績は順調に推移しており、前期の最終着地も従来予想からは大きく下振れてしまいましたが、過去最高益ですので、そこまで悪い訳ではありません。そんななか、今期の第1四半期は赤字スタートになっていますが、不動産企業の業績は第4四半期に偏る傾向があり、またインフレが進んでいる日本において、今後の不動産価格は更に上昇していく可能性も高いです。

以上の点を踏まえると、全体の強さと比較して株価が低迷している事に加え、2028年までは現状の水準を下限に設定している配当まで含め、5%を超えている利回りには魅力を感じますので、今年中の買い増しを検討しています。

【8966】平和不動産リート

最後の銘柄はREITの平和不動産リートで、前回に続いて購入候補に選定しています。平和不動産リートは東京都区部を中心に中規模オフィスとシングル・コンパクトタイプのレジデンスへ投資を行う方針のREITです。

現在の保有物件数は133件で、投資先はオフィスとレジデンスが半々、エリアは首都圏で7割を超えており、残りは関西地方が中心となっています。

分配金推移

| 銘柄名 | 平和不動産リート |

| 2017年 | 4068 |

| 2018年 | 4650 |

| 2019年 | 4925 |

| 2020年 | 5230 |

| 2021年 | 5690 |

| 2022年 | 6180 |

| 2023年 | 6460 |

| 2024年 | 7020 |

| 2025年(会社予想) | 7800 |

| 2026年(会社予想) | 3990(1期分) |

2017年からの分配金推移を見ていますが、順調に増配が続いており、19期連続の増配を継続中です。そんななか、特に最近は賃料上昇や物件譲渡によって増配ペースも加速しており、去年は約500円の増配、今年は約800円の増配予測になっており、現状1期分しか発表されていない来年の予測は4000円に迫る水準になっています。

基準価格推移

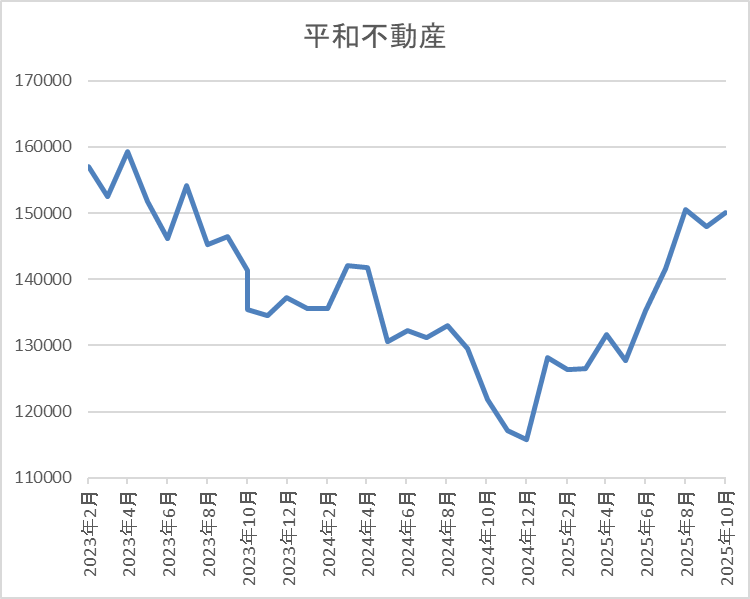

基準価格は2021年に18万円付近まで上昇した後は右肩下がりで、去年12月には11万4400円まで下落しました。

しかし、そこからは右肩上がりの状況が続き、直近は15万円前後まで上昇しています。

株価指標(2025年10月10日時点)

| 銘柄 | コード | 株価 | PER | PBR | 配当 | 配当利回り | 配当性向 |

| 平和不動産リート | 8966 | 151400 | 18.4 | 1.51 | 7940 | 5.24 | ‐ |

最近の基準価格は上昇が続いていますが、分配金も増配傾向ですので利回りは5%台と高水準です。また、平和不動産リートは、5月、11月が権利月となっています。

平和不動産リートについて、去年までの基準価格は国内金利の上昇懸念を主因に他のREIT銘柄同様、低迷が続いていましたが、最近はREIT全体の雰囲気が完全に変わってきています。この辺りは、利上げへの織り込みが進んだ事に加え、インフレによる不動産価格の上昇や賃料上昇などへのメリットに注目が移った印象で、実際平和不動産リートの業績は順調に推移しており、増配も継続中です。

特にREITで20期近い連続増配を継続している銘柄は珍しいですが、今後の分配金目標は4200円と現状よりも更に200円近く高い水準で掲げていますので、直近の基準価格は高市氏の新総裁選出によって、日銀の利上げ観測が後退した影響もあって更に上昇傾向ですが、まだ数年前の高値には届いていませんので、今年最後の購入候補に選定しています。

今年最後に購入を検討している5銘柄(2025年10月10日時点)

今回検証した今年最後に購入を検討している5銘柄の最新情報を表にまとめています。

| 銘柄 | コード | 株価 | PER | PBR | 配当 | 配当利回り | 配当性向 |

| NTT | 9432 | 152.8 | 12.1 | 1.34 | 5.3 | 3.47 | 42.1 |

| ヒューリック | 3003 | 1554 | 10.9 | 1.39 | 57 | 3.67 | 40.1 |

| アステラス製薬 | 4503 | 1621 | 22.3 | 1.96 | 78 | 4.81 | 107.4 |

| ミラースHD | 8897 | 382 | 6.5 | 0.65 | 21 | 5.50 | 35.7 |

| 平和不動産リート | 8966 | 151400 | 18.4 | 1.51 | 7940 | 5.24 | ‐ |

冒頭でもお伝えした様に個人的な今年の成長投資枠の残りは約18万円ですので、最低購入金額は1番高いアステラス製薬でも16万円台と低めで、NTTやミラースHDは5万円以下と格安ですが、利回りは1番低いNTTやヒューリックでも3%半ばの水準で、ミラースHDや平和不動産リートは5%を超えている状況です。

という事で、いずれにしても残りのNISA枠との関係で、この中から購入できるのは1銘柄か多くても2銘柄となりますが、今月中には今年の購入を終了して、なるべく早く来年の購入候補を選定したい気持ちも強いですので、10月中にこの5銘柄の中から実際に購入したいと考えています。

まとめ

今回は今年最後に購入を検討している5銘柄の最新情報をまとめました。今回は今年最後に購入を検討している5銘柄の最新情報をまとめました。最近の相場は私の想像をはるかに超えるほど、力強い展開が続いていましたので、このまま年末へ向けて更なる一段高も期待していましたが、やはり株式市場は一筋縄ではいかない様です。

ただ、そもそも相場が思い通りに動いてくれる事の方が稀ですので、今の相場を楽しみながら来年に繋がる納得のいく購入を今年最後まで行いたいと考えています。そんな実際に購入した銘柄の情報は購入日にYouTubeのメンバー限定動画でお伝えしており、今後は少し変更する来年の投資方針や来年の購入候補銘柄の情報も随時、メンバー限定の動画で投稿していきますので、興味のある方はメンバーシップも宜しくお願いします。

コメント