いよいよ今年も残り2ヶ月を切り、来年から始まる新NISAも盛り上がりを見せてきているかと思います。

特に最近はテレビやネットなどで投資に関する情報に触れる機会も増えていますので、来年から投資を始めようと考えている人も多いかと思います。

しかし、個人的に最強の投資方法だと考えている日本株への高配当株投資においても、現在東証には4000社近い企業が上場しているため、どの銘柄を購入したら良いかは投資を始める時に最初に頭を悩まされる問題だと思います。

そこで今回は、投資初心者が新NISAで最初に買う高配当株として適していると思う6銘柄を私が投資初心者におすすめだと思う4条件を基準に検証していきます。

投資初心者におすすめの4条件

まず前提条件として投資初心者が購入する銘柄として個人的におすすめだと思う4つの条件を紹介します。

最低購入金額が低い

1つ目の条件は最低購入金額が低い事です。

投資初心者の場合は、いきなり高額の投資を行うよりは、少ない金額から始める方が精神的にも良いと思います。

そして、現在株式の購入単位は一部銘柄を除いて100株単位となっていますので、株価が500円の銘柄だと5万円、1,000円の銘柄だと10万円で購入できる事になります。

しかし、なかには株価が1万円を超える銘柄もありますので、その様な銘柄の場合は最低購入金額が100万円を超えてしまいます。

もちろん現代社会は便利な世の中ですので、証券会社によっては1株単位で購入できるシステムもありますが、手数料が単元株で購入するよりも高くなる場合や指値注文ができない場合もありますので、投資初心者の場合は最低購入金額が低い銘柄の方がおすすめです。

株価、業績、配当が安定

2つ目の条件は株価、業績、配当が安定している銘柄です。これらの条件は投資初心者に限らず高配当株投資において大切な要因ですが、特に投資初心者にとっては大切なポイントです。

購入した直後に暴落して大きな含み損を抱えたり、減配により受け取れる配当金が減ったりすると、せっかく始めた投資を辞めたくなる場合もあるかと思います。

その様なリスクを避けるためにも株価、業績、配当が安定している銘柄を選ぶ事が大切です、

知っている会社

3つ目の条件は知っている会社である事です。冒頭でも触れましたが、現在東証には4000社近い企業が上場しているため、上場企業といっても名前を知らない企業はたくさんありますし、社名は知っていても具体的に何をしているのか知らない企業もあるかと思います。

もちろん知名度が低くても優良な企業はたくさんありますが、最初に購入する銘柄は自分がよく知っている企業の方が安心できるかと思います。

株主優待がある

4つ目の条件は株主優待がある事です。

企業によっては株主に対して自社商品やクオカード、カタログギフトなどがもらえる株主優待を設定しています。

株主優待は、個人投資家と比べて機関投資家や海外の投資家が不利益である事などを理由に廃止にする企業も増えていますので注意は必要ですが、何かしらの商品が実際にもらえる事は嬉しいですので、投資初心者にはおすすめのポイントだと思います。

それではここからは、以上4つのポイントを基準に投資初心者におすすめだと思う6つの高配当株を個別に紹介していきます。

【8282】ケーズHD

最初の銘柄はケーズHDです

ケーズHDは、家電量販店ケーズデンキを中核にした持株会社です。

商品の仕入や販促システムをケーズホールディングス本社で一括管理し、地域に密着した店舗運営を展開しており、全国統一ブランド「ケーズデンキ」の店舗数は500を超えています。

通期最終利益(億円)

| 銘柄名 | ケーズHD |

| 2019年3月期 | 238 |

| 2020年3月期 | 215 |

| 2021年3月期 | 387 |

| 2022年3月期 | 285 |

| 2023年3月期 | 211 |

| 2024年3月期(会社予想) | 180 |

2019年からの通期最終利益を見ていきますが、2021年に過去最高益を記録した後は減益傾向が続いています。

2021年に業績が伸びた要因はコロナによる営業時間短縮などの影響はありましたが、特別定額給付金の支給が家電買い替えの後押しになった事やテレワークの普及によってパソコンなどの販売が好調だったためとの事です。

前期は夏季商戦最盛期に気温が低下しエアコン販売が不振だった事や水道光熱費の増加などにより減益となっています。

そして、今期業績は過去2年間不振であったエアコンの買い替えサイクルが到来すると想定している事や各企業の賃上げにより消費が刺激される事に期待して微増益の見込みにしていましたが、11月1日に業績の下方修正を発表し今期も減益見込みになっています。

配当推移

| 銘柄名 | ケーズHD |

| 2015年 | 17.5 |

| 2016年 | 20 |

| 2017年 | 27.5 |

| 2018年 | 31.5 |

| 2019年 | 30 |

| 2020年 | 30 |

| 2021年 | 40 |

| 2022年 | 43 |

| 2023年 | 44 |

| 2024年(会社予想) | 44 |

2015年からの配当推移について、たまに据え置きの年はありますが減配はなく、順調に増配している印象です。

前期も業績は大きく減益でしたが1円の増配となっており、今期は現状据え置きの予測になっています。

ケーズHDの配当方針は、更なる資本効率の向上とPBRの改善を図るために機動的な資本政策を遂⾏し、減配はしないよう安定配当を⽬指すとしており、具体的な目安を連結配当性向40%、総還元性向80%としています。

株主優待

ケーズHDには保有株数に応じてケーズデンキで使用できるお買い物優待券がもらえますので内容を表にまとめています。

下記内容を3月と9月の年2回もらえ、また継続保有期間1年以上の場合、保有株数100株以上1000株未満で優待券1枚、保有株数1000株以上で優待券2枚が追加でもらえますので長期保有者に有難い株主優待です。

| 保有株数 | 優待券 | 金額 |

| 100株以上 | 1枚 | 1000円 |

| 500株以上 | 3枚 | 3000円 |

| 1000株以上 | 5枚 | 5000円 |

| 3000株以上 | 10枚 | 1万円 |

| 6000株以上 | 20枚 | 2万円 |

| 1万株以上 | 30枚 | 3万円 |

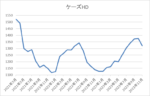

株価推移

株価はコロナショックで920円まで売られた後、約半年で1600円付近まで反発しました。

その後はじわじわ売られる展開が続き、今年に入ると上昇に転じていましたが、今回の下方修正で1300円前後まで下落しています。

株価指標(2023年11月2日時点)

| 銘柄 | コード | 株価 | PER | PBR | 配当 | 配当利回り | 配当性向 |

| ケーズHD | 8282 | 1321 | 12.8 | 0.84 | 44 | 3.33 | 42.7 |

直近の株価は急落しているなか、今期配当は据え置きという事もあり配当利回りは3%台となっています。

今期業績は減益見込みになりましたがPERは市場平均並みで、配当性向は42%付近と方針通りの水準です。

新NISAで最初に買いたい理由

今までの内容からケーズHDを新NISAで最初に買いたい理由ですが、最低購入金額は10万円台で全国に店舗があるため知名度も抜群のなか、株主優待もあります。

そんななか、配当推移にも安定感がありますが、今回の下方修正で今期も最終利益は減益見込みになってしまいました。

以上の様に、ケーズHDは業績以外の部分は投資初心者におすすすめの条件が当てはまっていますので、続いては業績も好調な銘柄を検証します。

【1332】ニッスイ

2番目の銘柄はニッスイで水産品の加工や物流を手掛ける大手水産メーカーです。

世界各海域での水産物漁獲から買付、養殖、加工などを手掛ける水産事業と家庭用・業務用冷凍食品や缶詰、練り製品などを手掛ける食品事業が主力事業です。

水産メジャーとして世界各地にネットワークを持っており、直近の海外売上比率は4割近くを占めています。

通期最終利益(億円)

| 銘柄名 | ニッスイ |

| 2019年3月期 | 153 |

| 2020年3月期 | 147 |

| 2021年3月期 | 143 |

| 2022年3月期 | 172 |

| 2023年3月期 | 212 |

| 2024年3月期(会社予想) | 215 |

2019年からの通期最終利益を見ていきますが、コロナショックの影響を受けた2021年頃は減益が続きました。

しかし、2022年以降はコロナからの経済回復や国内養殖事業の改善に加え、堅調な市況価格の影響もあり大きく業績が回復しており、前期は過去最高益を記録しています。

今期も堅調な流れは継続するとして更に増益の見込みにしているなか、養殖事業の改善が進んだ事に加え、値上げが追い付かず苦戦していた食品事業も大きく回復したとして、第1四半期時点の通期進捗率は27%付近と好調なスタートを切っています。

配当推移

| 銘柄名 | ニッスイ |

| 2015年 | 3 |

| 2016年 | 5 |

| 2017年 | 6 |

| 2018年 | 8 |

| 2019年 | 8 |

| 2020年 | 8.5 |

| 2021年 | 9.5 |

| 2022年 | 14 |

| 2023年 | 18 |

| 2024年(会社予想) | 20 |

2015年からの配当推移を見ていきますが順調に増配が続いています。

特に最近は好調な業績を背景に増配額も大きくなっており、今期見込みは2015年と比較すると7倍近い水準です。

ニッスイの配当方針は、長期的・総合的視野に立った企業体質の強化ならびに将来成長が見込まれる分野の事業展開に備えた内部保留も勘案しながら、経営環境の変化に対応して連結業績に応じた株主還元を行うとしています。

株主優待

ニッスイは株主優待が設定されており、保有株数によって自社商品の詰め合わせセットがもらえます。

具体的な金額は、500株以上で3000円相当、1000株以上で5000円相当となっており、最低単元の100株ではもらえませんので注意が必要です。

株価推移

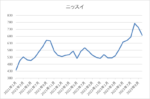

株価は2019年に863円まで上昇しましたが、コロナショックで398円まで値を下げました。

その後は500円台で停滞する期間が長かったですが、今年春以降は上昇し8月には800円に迫る場面もありましたが、直近は中国が海産物の輸入を全面停止した影響もあり700円前後で推移しています。

株価指標(2023年11月2日時点)

| 銘柄 | コード | 株価 | PER | PBR | 配当 | 配当利回り | 配当性向 |

| ニッスイ | 1332 | 738 | 10.7 | 1.02 | 20 | 2.71 | 28.9 |

配当は順調に増配が続いているなか、直近の株価は高値から反落していますが配当利回りは2%後半となっています。

最近の業績は増益が続いていますのでPERは市場平均と比較して割安で、配当性向は29%付近と余裕を感じる水準です。

新NISAで最初に買いたい理由

今までの内容からニッスイを新NISAで最初に買いたい理由について、最近の業績や配当は順調に推移しており、株主優待もあります。

日本を代表する水産メーカーとして知名度も抜群で、最低購入金額も7万円付近と投資初心者でも手を出しやすい水準です。

ただ、最近の株価は直近の高値から反落していますが、配当利回りは2%台と高配当株としては微妙な水準ですので、続いては配当利回りがもっと高い高配当株を見ていきます。

【8593】三菱HCキャピタル

3番目の銘柄は三菱HCキャピタルで、2021年4月に三菱UFJリースと日立キャピタルの合併により誕生した総合リース会社です。

機械や器具備品のリース、割賦販売、貸付を中心に、再生エネルギーや不動産、航空・モビリティ領域なども手掛けています。

また、直近業績の海外売上比率も3割程度に迫るほど国際的な企業です。

通期最終利益(億円)

| 銘柄名 | 三菱HCキャピタル |

| 2019年3月期 | 687 |

| 2020年3月期 | 707 |

| 2021年3月期 | 553 |

| 2022年3月期 | 994 |

| 2023年3月期 | 1162 |

| 2024年3月期(会社予想) | 1200 |

2019年からの通期最終利益をみていきますが、コロナショックで業績が落ち込んだ2021年以外は順調に増益傾向となっています。

前期業績が好調の要因は、2021年11月に完全子会社化した米国の海上コンテナリース会社CAIの利益貢献や貸倒関連費用の減少としています。

そして今期は、旅客需要の回復を背景とした航空事業の伸長などを見込む一方、前期に計上した税金費用の減額効果の剥落などの影響で微増益の見込みにしているなか、第1四半期時点の通期進捗率は29%付近と順調なスタートを切っています。

配当推移

| 銘柄名 | 三菱HCキャピタル |

| 2015年 | 9.5 |

| 2016年 | 12.3 |

| 2017年 | 13 |

| 2018年 | 18 |

| 2019年 | 23.5 |

| 2020年 | 25 |

| 2021年 | 25.5 |

| 2022年 | 28 |

| 2023年 | 33 |

| 2024年(会社予想) | 37 |

2015年からの配当推移をまとめていますが順調に増配傾向が続いており、連続増配は前期までで24期連続と国内でトップ5に入る記録を継続中です。

増配額もコロナショック時の2021年は0.5円とぎりぎりの増配でしたが、ここ数年の増配幅は好調な業績を背景に大きくなっています。

三菱HCキャピタルの配当方針は、株主還元は配当によって行うことを基本とし、利益成長を通じて配当総額を持続的に高めていくとしており、具体的な目安は配当性向40%以上としています。

株価推移

株価は2020年11月に437円まで下がりました後は、上下を繰り返しながらも値を戻しています。

その後は停滞する時期もありましたが今年春以降は上昇ペースが加速し、直近は1000円前後とここ数年の高値圏で推移しています。

株価指標(2023年11月2日時点)

| 銘柄 | コード | 株価 | PER | PBR | 配当 | 配当利回り | 配当性向 |

| 三菱HCキャピタル | 8593 | 993.2 | 11.9 | 0.90 | 37 | 3.73 | 44.3 |

最近の株価は上昇していますが、増配も継続している事で配当利回りは3%後半となっています。

業績も増益が続いている事でPER、PBRは市場平均と比較して割安で、配当性向は44%付近と方針通りの水準です。

新NISAで最初に買いたい理由

今までの内容から三菱HCキャピタルを新NISAで最初に買いたい理由ですが、業績や配当は順調に推移しているなか、最近の株価は上昇していますが、それでも配当利回りは3%後半の水準です。

そして、最低購入金額も10万円前後と購入しやすい水準ですが、株主優待はなく、また一般的な知名度もそこまで高くはないと思います。

という事で続いては、少しジャンルの違う高配当株を検証します。

【8975】いちごオフィスリート投資法人

4番目の銘柄はREITのいちごオフィスリート投資法人です。

REITとは投資家から集めた資金を不動産などに投資し、賃料などで得られた利益を投資家に分配する仕組みのファンドで、現在約60銘柄が上場しています。

REITの投資先にはオフィスビルやマンション、ホテル、商業施設、物流施設など様々な種類がありますが、いちごオフィスリートは首都圏を中心に安定的かつ成長性のある中規模オフィスのポートフォリオを構築しています。

そして、現在の保有物件数は中規模オフィスを中心に88件で、エリアは東京首都圏を中心に全国の主要都市へ投資しています。

分配金推移

| 銘柄名 | いちごオフィスリート |

| 2017年 | 3853 |

| 2018年 | 3978 |

| 2019年 | 4405 |

| 2020年 | 4393 |

| 2021年 | 4317 |

| 2022年 | 4560 |

| 2023年(会社予想) | 6340 |

| 2024年(会社予想) | 2059(半期) |

2017年からの分配金推移を見ていきますが、順調に増配が続くなか今年の分配金は、一気に2000円近く増配になっています。

しかし、今年の分配金が増えた要因は保有不動産の売却により最終利益が大きく増えたためで、実際来年の予測はまだ半期分しか出ていませんが、大きく減配となりそうな見込みです。

株主優待

いちごオフィスリートにはREIT銘柄では珍しく株主優待が設定されており、抽選ですがJリーグのチケットが当たります。

なかなか抽選倍率も厳しいですが、私は去年、一昨年と2年続けてシーズンで1回ずつ当選しており、今年は今のところ1回も当選していません。

基準価格推移

基準価格はコロナショックで5万4300円まで売られた後、約1年で10万円付近まで反発しました。

しかし、その後は10万円以下での値動きが中心で、直近も8万5000円前後で推移しています。

基準価格指標(2023年11月2日時点)

| 銘柄 | コード | 投資口価格 | 予想分配金 | 配当利回り |

| いちごオフィスリート | 8975 | 85500 | 4175 | 4.88 |

来年の分配金は減配予測となっていますが、最近の基準価格は低迷していますので利回りは4%台と高水準になっています。

新NISAで最初に買いたい理由

今までの内容からいちごオフィスリートを新NISAで最初に買いたい理由について、今後の分配金予測は減配傾向ですが、今年が特別高かった事や依然4%台を維持している利回りの高さを考慮すると高配当株として魅力的です。

そして、最低購入金額も9万円前後と格安でREITでは珍しく株主優待まで設定されています。

ただ、REITは不動産の購入資金を金融機関からの借り入れで対応する部分も多く、今後の金利先高観は懸念事項になっており、また知名度も微妙なところがありますので、続いては将来性が期待できる高配当株を見ていきます。

【9286】エネクス・インフラファンド

5番目の銘柄はインフラファンドからエネクス・インフラファンドです。

インフラファンドとは、太陽光発電設備をはじめとする再生可能エネルギーや空港、鉄道、道路といったインフラに投資し、そのインフラから得られる収益を分配金として配当するファンドの事です。

現在上場している全てのインフラファンドが太陽光発電を保有物件に組み入れており、保有物件が不動産という点は違いますがREITの太陽光発電版の様なイメージです。

そんななか、エネクス・インフラファンドは現在12件の太陽光発電所を保有しており、エリアは九州から北海道まで分散されていますが、取得価格ベースで見ると関東と中部が中心となっています。

分配金推移

| 銘柄名 | エネクス・インフラファンド |

| 2019年 | 5980 |

| 2020年 | 6000 |

| 2021年 | 6000 |

| 2022年 | 6030 |

| 2023年(会社予想) | 6000 |

| 2024年(会社予想) | 3000(半期) |

エネクス・インフラファンドは2019年上場のため、2019年からの分配金推移をまとめていますが、6000円前後で安定しています。

また、去年より5月、11月の年2回分配金へ変更しており、来年も現状は5月の分配金予測しか発表されていませんが、3000円の見込みになっています。

基準価格推移

基準価格は2019年の上場後11万9500円まで上昇しましたが、コロナショックで7万3100円まで値を下げました。

その後は9万円台での値動きが中心で、直近も9万1000円前後で推移しています。

基準価格指標(2023年11月2日時点)

| 銘柄名 | コード | 基準価格 | 予想分配金 | 利回り |

| エネクス・インフラ投資法人 | 9286 | 90900 | 6000 | 6.60 |

最近の分配金、基準価格は安定しているなか、利回りは6%半ばと高水準です。

インフラファンドは利回りの高さが売りの1つではありますが、6%半ばの利回りは現在上場しているインフラファンド5銘柄のなかでもトップクラスとなっています。

新NISAで最初に買いたい理由

今までの内容からエネクス・インフラファンドを新NISAで最初に買いたい理由ですが、分配金や基準価格が安定しているなか利回りも6%台と高水準です。

最低購入金額も10万円以下と手を出しやすい事に加え、再生エネルギー関連として将来性も期待できますが、知名度は今ひとつで株主優待もありません。

新NISAで最初に買いたい理由が全て当てはまる銘柄

という事で、ここまでは新NISAで最初に買いたい銘柄を個人的に選定した4つの条件を基準に検証してきましたが、なかなか全ての条件に当てはまる銘柄はありません。

もちろん、株式投資に限らず人生は妥協の連続ですし、ここまで検証した銘柄の様に全ての条件が当てはまらなくても、十分魅力的な銘柄もあります。

ただ、どうせならば全ての条件が当てはまっている銘柄が良いですので、最後はそんな高配当株を検証していきます。

【9882】イエローハット

という事で全ての条件が当てはまっている最後の銘柄はイエローハットです。

イエローハットはカー用品を専門に取り扱う量販店で、現在全国に700店舗以上展開しているため、馴染みがある人も多いかと思います。

取り扱い製品はタイヤやカーナビなどに加え、車検やオイル交換などのメンテナンスも行っており、車全般に関わるサービスを手掛けています。

通期最終利益(億円)

| 銘柄名 | イエローハット |

| 2019年3月期 | 73 |

| 2020年3月期 | 73 |

| 2021年3月期 | 85 |

| 2022年3月期 | 96 |

| 2023年3月期 | 106 |

| 2024年3月期(会社予想) | 107 |

2019年からの通期最終利益を見ていきますが、コロナショックの影響もそれ程関係なく順調に増益が続いています。

増益が続く要因としてコロナショックによる営業時間短縮などの影響はありましたが、感染対策として車、バイクでの移動需要が高まったことにより当初予想よりも早く需要が回復した事やタイヤの価格改定を2度実施したためとしており、前期は過去最高益になっています。

そして、今期も好調な流れは継続見込みとして更に増益の予測にしていますが、第2四半期時点の通期進捗率は37%付近と少し微妙な水準となっています。

配当推移

| 銘柄名 | イエローハット |

| 2015年 | 23 |

| 2016年 | 27 |

| 2017年 | 30 |

| 2018年 | 33 |

| 2019年 | 36 |

| 2020年 | 46 |

| 2021年 | 54 |

| 2022年 | 58 |

| 2023年 | 62 |

| 2024年(会社予想) | 66 |

2015年からの配当推移をみていきますが、据え置きの年すらなく順調に増配が継続しており、増配は前期までで13期連続となっています。

イエローハットの配当方針は、中長期的な視点で連結業績に応じた利益還元を重視し、連結配当性向30%を目指すとしています。

株主優待

イエローハットには株主優待が設定されており、保有株数によって全国の店舗で使用できる割引券がもらえますので内容を表にまとめています。

| 保有株数 | 割引券 | |

| 100株以上1000株未満 | 10枚(3000円分) | |

| 1000株以上3000株未満 | 25枚(7500円分) | |

| 3000株以上5000株未満 | 40枚(1万2000円分) | |

| 500株以上 | 50枚(1万5000円分) | |

こちらの内容を3月と9月の年2回もらえるほか、ウォッシャー液2.5L1本と引き換えできる引換券ももらえますので、イエローハットをよく利用する人にはおすすめの株主優待です。

株価推移

株価はコロナショックで1195円まで売られた後、2021年8月には2157円まで上昇しました。

しかし、2022年以降は1500円から2000円のボックス圏で推移しており、直近は今回の決算を受けて1750円前後で推移しています。

株価指標(2023年11月2日時点)

| 銘柄 | コード | 株価 | PER | PBR | 配当 | 配当利回り | 配当性向 |

| イエローハット | 9882 | 1737 | 7.5 | 0.73 | 66 | 3.80 | 28.5 |

直近の株価は値を下げているなか、増配が継続している事で配当利回りは3%後半となっています。

業績は増益が続いていますのでPER、PBRは市場平均と比較して割安で、配当性向は28%付近と方針通りの水準です。

新NISAで最初に買いたい理由

今までの内容からイエローハットを新NISAで最初に買いたい理由について、業績や配当は順調に推移するなか、知名度も抜群で株主優待もあります。

最低購入金額は17万円前後と今回検証した銘柄の中では高い方ですが十分お手頃で、配当利回りも3%後半と高配当株として魅力的な水準です。

以上の様にイエローハットは、投資初心者におすすめの4条件が全て当てはまる銘柄となっています。

まとめ

今回は、投資初心者が最初に買う場合におすすめだと思う高配当株を個人的に選定した4つの条件を基準に6銘柄検証しました。

なかなか全ての条件が当てはまる銘柄は無いですが、それぞれ魅力的な高配当株だと思います。

そして、今回紹介した銘柄以外にも日本には優良高配当株がたくさんありますので、個人的にも新NISAで今まで以上にたくさんの高配当株を購入したいと考えています。

新NISAで最初に買いたい6銘柄はYouTubeで動画版も投稿していますので、あわせてご覧ください。

コメント