『卵は一つのカゴに盛ってはいけない』という相場格言を聞いた事がある人は多いかと思いますが、投資の世界では1つの業界や1つの銘柄に集中して投資する事は危険で、多くの銘柄へ分散投資する方が望ましいとされています。何故なら、例えば国内金利は現在上昇傾向にありますが、金利の上昇は銀行株や保険株にとってはメリットになりますが、金融機関からの借入が多い不動産やリース株にはデメリットとなる様に、同じ理由でも銘柄によっては好材料にも悪材料にもなるため、保有する業種は分散させておいた方が投資リスクは軽減されます。

また、最近はどんなに有名な大企業でも1つの不祥事で徹底的に叩かれる事が増えていますので、これは投資の世界に限りませんが、人生のリスクを減らす意味でも収入源や投資先を分散させる事は大切です。

実際、私も業種や銘柄に加え、購入時期を分散させる事は投資方針の1つにしていますので、既にある程度保有している銘柄については、現在の株価水準が買い場に見えてもリスク分散の意味で購入を見送る事も多いです。

ただ、それでも魅力的に見えてしまう銘柄はありますので、今回は私が現在株式を全く保有していないと仮定した場合、今の株価なら買いたいと思える5つの高配当株を検証していきます。

【2914】JT

最初の銘柄はJTで、メインのたばこ事業のほか医薬品や加工食品なども製造しています。

喫煙者人口の減少や紙たばこ需要の減少を受け、最近は加熱式たばこ「プルームシリーズ」のシェア拡大を推進しているところです。

そんななか、グローバルタバコメーカーとして130ヶ国以上の国と地域で販売しており、直近の海外売上比率も7割を超えています。

直近決算

JTは12月決算ですので2月13日に本決算を発表しており、前期の通期最終利益は4633億円と189億円の減益となっていますが、配当は据え置きの年間194円としています。

今期予測は通期最終利益を4500億円と133億円の減益見込みにしていますが、配当は据え置きの年間194円予測で発表しています。

通期最終利益(億円)

| 銘柄名 | JT |

| 2019年12月期 | 3481 |

| 2020年12月期 | 3102 |

| 2021年12月期 | 3384 |

| 2022年12月期 | 4427 |

| 2023年12月期 | 4822 |

| 2024年12月期 | 4633 |

| 2025年12月期(会社予想) | 4500 |

2019年からの通期最終利益について、2020年を底に回復傾向が続きましたが、最近の業績は減益傾向が続いており、2023年にかけて業績が好調だった要因は、たばこ事業における値上げ効果や円安水準が続いたためとしています。

しかし、前期は主力のたばこ事業は海外で値上げが浸透した事もあり営業利益は増益でしたが、新興国通貨安及びコスト関連通貨⾼により、ネガティブな為替影響が発現したとして減益になっており、今期も同様な流れは続くとして3%程度の減益見込みで発表しています。

配当推移

| 銘柄名 | JT |

| 2015年 | 118 |

| 2016年 | 130 |

| 2017年 | 140 |

| 2018年 | 150 |

| 2019年 | 154 |

| 2020年 | 154 |

| 2021年 | 140 |

| 2022年 | 188 |

| 2023年 | 194 |

| 2024年 | 194 |

| 2025年(会社予想) | 194 |

2015年からの配当推移について、2019年までは順調に増配傾向でしたが、据え置きとなった2020年には配当性向が90%付近まで上昇し、2021年は上場後初の減配となりました。

しかし、2022年は業績が大きく回復した事で大幅増配となっており、2023年も本決算で6円の増配が発表されましたが、業績が減益となった前期は据え置き、今期も現状据え置きの予測となっています。

JTの配当方針は強固な財務基盤を維持しつつ、中長期の利益成長を実現することにより株主還元の向上を目指すとし、具体的な数値としては配当性向75%±5%程度を目安にしています。

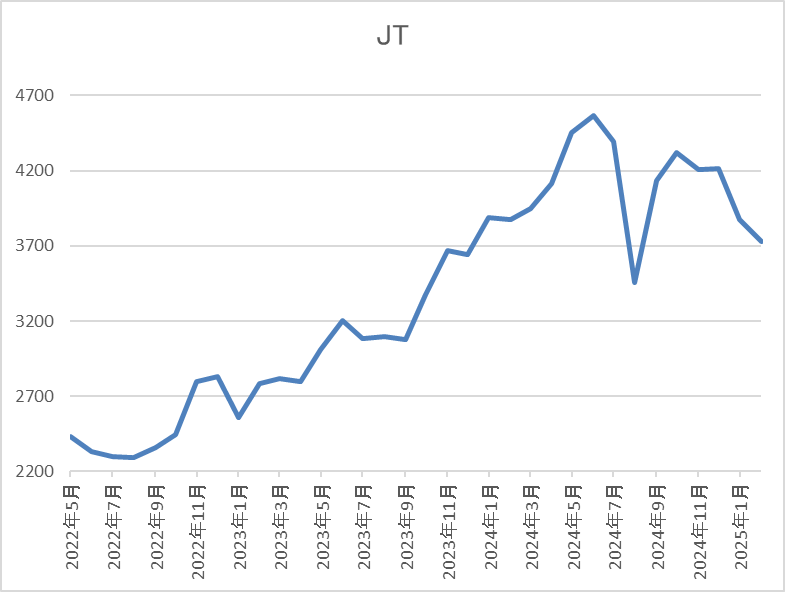

株価推移

株価は2016年2月には4850円の高値を付けていますが、そこからは右肩下がりの状況でした。

しかし、2020年7月に1796円まで売られた後は業績の回復とともに上昇し、去年6月には4622円まで上昇しましたが、直近は3750円前後まで下落しています。

株価指標(2025年2月28日時点)

| 銘柄 | コード | 株価 | PER | PBR | 配当 | 配当利回り | 配当性向 |

| JT | 2914 | 3750 | 14.8 | 1.64 | 194 | 5.17 | 76.5 |

最近の株価は下落がしていますので、配当は据え置きが続いていますが配当利回りは5%前半と高水準です。

今期業績も減益見込みですのでPERは市場平均並みで、配当性向は76%付近と方針通りの水準です。

投資判断

今までの内容からJTの投資判断について、売上は海外たばこ事業の好調や値上げ効果により増えていますが、直近の最終利益は減益が続いています。減益の要因は新興国を中心とした為替の影響などとしていますので、この辺りは売上の7割以上を海外市場が占めている点で仕方がない部分もあるかと思います。

そんななか、最近はカナダでの健康訴訟が懸念事項となっていましたが、昨日2024年度の営業費用として4000億円弱の訴訟損失引当金を計上する見込みと発表がありました。正直、これだけの金額をよく分からない訴訟で支払わないといけないのかという想いは株主としてありますが、計上が確定した場合でも配当金の変更は行わないとしており、懸念材料は払拭されたと思いますので、現在1株も持っていなければ狙いたかった水準です。

【8591】オリックス

2番目の銘柄はオリックスでリース業界の代表的な銘柄ですが、現在はリース業にとどまらず、不動産、金融、事業投資など様々な事業で海外を含む多くの企業と取引しています。

実際、リースを起点に「金融」と「モノ(物件)」の2つの専門性から関連するビジネスを拡大させており、直近の海外売上比率も25%程度を占めています。

直近決算

オリックスは2月10日に第3四半期決算を発表しており、最終利益は2717億円と前年同期比525億円の増益となっていますが、通期最終利益、年間配当予測に変更はありませんで。

前期比増益の要因は、保険の運用益が拡大している事やアセットマネジメント、空港運営の業績が回復している事に加え、複数のセグメントで売却益を計上しているためとの事です。

通期最終利益(億円)

| 銘柄名 | オリックス |

| 2019年3月期 | 3237 |

| 2020年3月期 | 3027 |

| 2021年3月期 | 1923 |

| 2022年3月期 | 3121 |

| 2023年3月期 | 2903 |

| 2024年3月期 | 3461 |

| 2025年3月期(会社予想) | 3900 |

2019年からの通期最終利益について、コロナショックの影響で大きく減益となった2021年以外は3000億円前後で安定していましたが、2022年の最終利益には弥生の売却益1632億円が含まれていた事もあり、2023年はその反動で減益となっています。

しかし、前期は不動産や事業投資・コンセッションが好調な事やクレジット社の株式一部譲渡による売却益を計上した事で3000億円台半ばの水準まで大きく増益となっており、今期も好調な流れは継続するとして更に増益の予測にしているなか、第3四半期時点の通期進捗率は70%付近と目安の75%には届いていませんが、業績進捗は堅調であり、通期でも過去最高益を目指すとしています。

配当推移

| 銘柄名 | オリックス |

| 2015年 | 36 |

| 2016年 | 45.75 |

| 2017年 | 52.25 |

| 2018年 | 66 |

| 2019年 | 76 |

| 2020年 | 76 |

| 2021年 | 78 |

| 2022年 | 85.6 |

| 2023年 | 85.6 |

| 2024年 | 98.6 |

| 2025年(会社予想) | 98.6 |

2015年からの配当推移について、たまに据え置きの年もありますが減配はなく、概ね順調に増配が続いている印象です。実際、2023年は減益だった業績の影響で据え置きとなっていますが、前期は業績好調により13円の大幅増配となっており、今期の年間配当も現状は据え置きの見込みですが、中間配当は前期比約19円増配の62.17円となっています。

そんななか、オリックスの今期配当方針は配当性向39%、もしくは前年度配当金(98.6円)のいずれか高い方としており、現状年間配当の予測は98.6円としていますが、予測通りの最終利益だった場合の年間配当は第3四半期の決算書でも133.2円と明記していましたので、多少の増減はあるかもしれませんが、今期配当は現状の予測から30円近い増配が期待できそうな状況です。

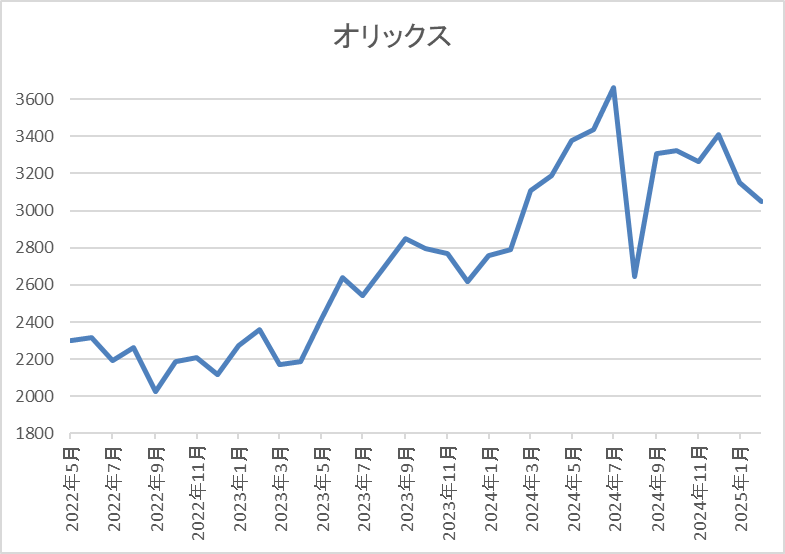

株価推移

株価はコロナショックで1100円まで売られた後は順調に値を戻し、2022年1月には2612円まで上昇しました。

その後は2000円台で停滞が続く時期もありましたが、2023年の春以降は上昇傾向で去年7月には3788円まで上昇しましたが、直近は3000円前後まで下落しています。

株価指標(2025年2月28日時点)

| 銘柄 | コード | 株価 | PER | PBR | 配当 | 配当利回り | 配当性向 |

| オリックス | 8591 | 3088 | 9.0 | 0.86 | 98.6 | 3.19 | 28.8 |

最近の株価は下落が続いていますが、今期配当は現状据え置きの見込みですので配当利回りは3%前半となっています。

今期も業績は過去最高益見込みですのでPER、PBRは市場平均と比較して割安で、配当性向は29%付近と目安の水準を10%程度下回っています。

投資判断

今までの内容からオリックスの投資判断について、今期業績は大きく増益見込みにしているなか、中間配当も前期比約19円の大幅増配となっています。そんななか、あわよくば今回の決算である程度の増配を発表して欲しかったですが、小数点第2位まで設定する方針もあってか5月の本決算まで持ち越しとなりました。

その辺りの影響もあってか、決算後の株価も低迷が続いていますが、ちなみに今期年間配当が133円となった場合の配当利回りは一気に4%台まで上昇します。

以上の点を踏まえると、オリックスも既に200株保有しており、買い増し候補には入れていませんが、5月には配当利回りが4%付近まで上昇する可能性が高そうですので、全く保有していなければ、3月の権利取りまでに買いたかったです。

【8001】伊藤忠

3番目の銘柄は伊藤忠で三菱商事や三井物産と並ぶ5大総合商社の一角です。伊藤忠は従来から繊維や食品などの非資源部門に強みを持っており、最近は商品市況下落の影響で減益見込みにしている総合商社が多いなか、今期も過去最高益の予測と好調を維持しています。

そんななか、先日バフェット氏が現在保有している5大総合商社の株を買い増す意向を示唆した事で直近の株価は大きく上昇しています。

直近決算

伊藤忠は2月6日に第3四半期決算を発表しており、最終利益は6764億円と前年同期比648億円の増益となっていますが、通期最終利益、年間配当予測に変更はありません。

前期比増益の要因について資源分野は減益でしたが、非資源分野が着実に伸長した事に加え、一部事業のターンアラウンドや資産入替に伴う一過性利益の増加影響があったためとしています。

通期最終利益(億円)

| 銘柄名 | 伊藤忠 |

| 2020年3月期 | 5013 |

| 2021年3月期 | 4014 |

| 2022年3月期 | 8202 |

| 2023年3月期 | 8005 |

| 2024年3月期 | 8017 |

| 2025年3月期(会社予想) | 8800 |

2019年からの通期最終利益について、コロナショックで2021年は減益となっていますが、2022年の業績はコロナからの経済回復や商品市況上昇の影響などで過去最高益の水準へV字回復しました。

その後は8000億円付近で横ばいの動きが続いていますが、前期は商品市況下落の影響で他の総合商社が減益となるなか、意地の増益着地となっています。そして、今期もファミリマートや食料関連取引などの非資源部門が堅調に推移する見込みとして、再び過去最高益を更新する予測にしているなか、第3四半期時点の通期進捗率も77%付近と順調に推移しています。

配当推移

| 銘柄名 | 伊藤忠 |

| 2015年 | 46 |

| 2016年 | 50 |

| 2017年 | 55 |

| 2018年 | 70 |

| 2019年 | 83 |

| 2020年 | 85 |

| 2021年 | 88 |

| 2022年 | 110 |

| 2023年 | 140 |

| 2024年 | 160 |

| 2025年(会社予想) | 200 |

2015年からの配当推移を見ていきますが、コロナショックで業績が落ち込んだ2021年でも増配を継続するほど順調に増配傾向が続いています。そして、最近の増配額も業績好調を背景に大きくなっており、今期見込みは2015年と比較すると4倍以上の水準です。

そんななか、今期の配当方針は配当性向30%または1株当たり200円のいずれか高い方としていますので、業績次第では更なる増配が期待できる状況となっています。

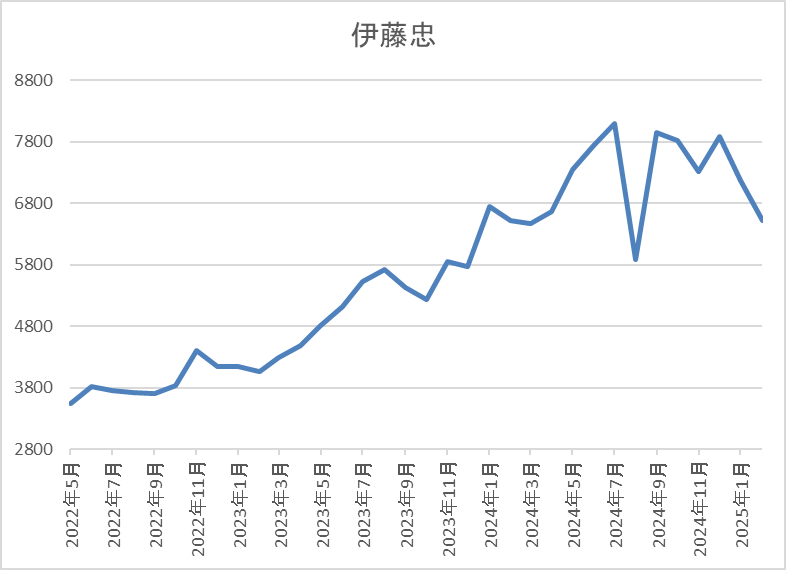

株価推移

株価はコロナショックで1911円まで売られた後は、停滞する時期を挟みながらも右肩上がりの状況でした。

そんななか、去年は更に上昇ペースが加速し、7月には8245円まで上昇しましたが、今年に入ると大きく売られ、直近はバフェット砲で反発しましたが、依然6500円前後で推移しています。

株価指標(2025年2月28日時点)

| 銘柄 | コード | 株価 | PER | PBR | 配当 | 配当利回り | 配当性向 |

| 伊藤忠 | 8001 | 6669 | 10.7 | 1.63 | 200 | 3.00 | 32.2 |

直近の株価は安値圏から反発していますが、配当も大幅増配が続いていますので配当利回りは3%前後となっています。

今期も過去最高益の見込みですのでPERは市場平均より割安で、配当性向は32%付近と方針通りの水準です。

投資判断

今までの内容から伊藤忠の投資判断について、最近の最終利益は8000億円付近で横ばいが続いていましたが、商品市況の反落で減益となっている他の総合商社と比較すると健闘が目立っており、今期も過去最高益の予測になっています。

他の総合商社よりも業績が好調な要因は、非資源部門が好調に推移している影響が大きく、2者択一にしている配当方針からも今後の業績次第では既に40円の大幅増配見込みとなっている今期配当の更なる増額があるかもしれません。

そんななか、最近の株価はビックモーターの買収やセブンイレブンへの出資検討が懸念されてか、特に大きく売られており、先週はバフェット効果やセブンイレブンへの出資を見送った事で反発していますが、総合商社株を全く保有していなければ、まだまだ買える水準だと思います。

【7202】いすゞ自動車

4番目の銘柄はいすゞ自動車でトラックやバスなどの商用車をメインに製造する自動車メーカーです。

自動車メーカーは海外への輸出も多く、いすゞ自動車もアジアや北米を中心に直近の海外売上比率は7割近くになっています。

直近決算

いすゞ自動車は2月7日に第3四半期決算を発表しており、最終利益は1098億円と前年同期比496億円の減益となっていますが、通期最終利益、年間配当予測に変更はありません。

前期比減益の要因は、価格対応や円安影響によるプラスを海外市場の台数減・資材費などの上昇によるマイナスが上回ったためとしており、特にLCV(小型商用車)はタイの厳しい市況で販売台数が減少しているとの事です。

通期最終利益(億円)

| 銘柄名 | いすゞ自動車 |

| 2019年3月期 | 1134 |

| 2020年3月期 | 812 |

| 2021年3月期 | 427 |

| 2022年3月期 | 1261 |

| 2023年3月期 | 1517 |

| 2024年3月期 | 1764 |

| 2025年3月期(会社予想) | 1350 |

2019年からの通期最終利益について、コロナショックの影響を受けた2021年は大きく減益となっていますが、2022年以降はコロナからの経済回復や円安の影響などに加え、価格対応、原価低減活動などの順調な進捗で過去最高益を更新し続けました。

しかし、今期は海外向けLCVの台数減や資材費の悪化によるマイナス影響を考慮して減益見込みにしているなか、第3四半期時点の通期進捗率は81%付近と順調に推移しています。

配当推移

| 銘柄名 | いすゞ自動車 |

| 2015年 | 30 |

| 2016年 | 32 |

| 2017年 | 32 |

| 2018年 | 33 |

| 2019年 | 37 |

| 2020年 | 38 |

| 2021年 | 30 |

| 2022年 | 66 |

| 2023年 | 79 |

| 2024年 | 92 |

| 2025年(会社予想) | 92 |

2015年からの配当推移について、数年前までは30円台を中心とした動きでしたが、2022年は業績好調に加えて配当性向の引き上げもあり一気に2倍以上の水準へ大幅増配となっています。その後も好調な業績を背景に13円ずつの大幅増配が続いていましたが、今期は現状据え置きの見込みになっています。

いすゞ自動車の配当方針は、企業価値の持続的な向上を目指し、事業継続及び将来成長に必要な投資を優先に実行するとしており、具体的な目安は配当性向40%としています。

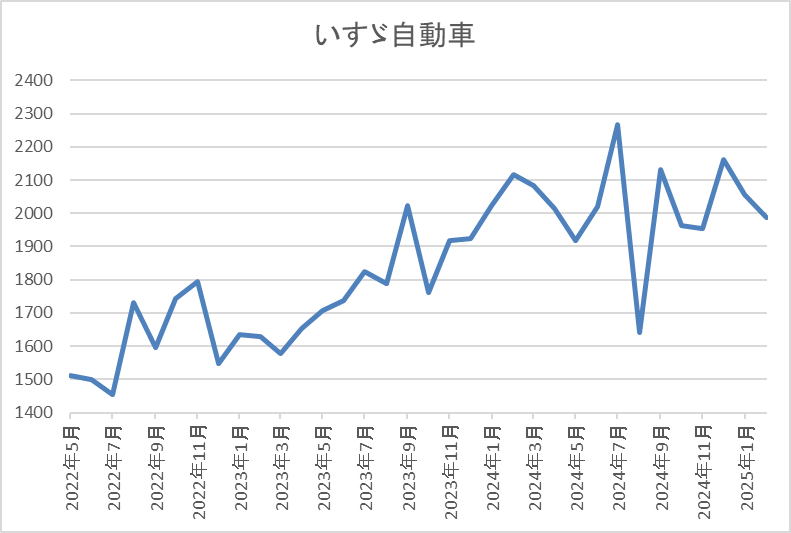

株価推移

株価はコロナショックで599円まで売られた後、2022年の初めには1800円を超える場面もありましたが、その後は1500円付近で停滞する期間が長かったです。

しかし、2023年春以降は順調に上昇して去年7月には2268円まで値を上げましたが、直近は2000円前後で推移しています。

株価指標(2025年2月28日)

| 銘柄 | コード | 株価 | PER | PBR | 配当 | 配当利回り | 配当性向 |

| いすゞ自動車 | 7202 | 1972.5 | 10.5 | 0.97 | 92 | 4.66 | 48.8 |

最近の株価は低迷していますので、今期配当は据え置き見込みですが配当利回りは4%半ばと高水準です。

今期業績は減益見込みですがPERは市場平均より割安で、配当性向は49%付近と目安の水準を10%程度上回っています。

投資判断

今までの内容からいすゞ自動車の投資判断について、今期は他の自動車メーカー同様に厳しい状況が続いていますが、配当は据え置きを維持しており、配当利回りも4%半ばと高水準です。ただ、直近の業績が低迷している主な要因は、競争激化などの厳しい市場環境によりタイを中心に輸出台数が落ちている事で、今後の見通しも不透明です。

以上の点に加え、今後の自動車業界にはトランプ関税やEV車への対応など更なる懸念点もありますが、いすゞ自動車はトラックなどの大型車に特化している点が強みで、将来性に期待できる部分も大きいですので、現在200株持っていなければ狙いたいところでした。

【9069】センコーグループHD

最後の銘柄はセンコーグループHDで量販店や小売チェーン店の物流業務に加え、鉄骨部材、外壁などの住宅物流、化学合成製品の輸送など様々な商品の物流を手掛けています。

そんななか、最近は積極的なM&Aにより、事業規模の拡大を進めています。

直近決算

センコーグループHDは2月13日に第3四半期決算を発表しており、最終利益は160億円と前年同期比9億円の増益となっていますが、通期最終利益、年間配当予測に変更はありません。

前期比増益の要因は、拡販ならびに料金・価格改定などにグループ全体で取り組むと共に、前期に実施したM&Aの収益寄与があったためとの事です。

通期最終利益(億円)

| 銘柄名 | センコーHD |

| 2019年3月期 | 116 |

| 2020年3月期 | 120 |

| 2021年3月期 | 142 |

| 2022年3月期 | 152 |

| 2023年3月期 | 153 |

| 2024年3月期 | 159 |

| 2025年3月期(会社予想) | 193 |

2019年からの通期最終利益を見ていきますが順調に右肩上がりで、コロナショックでも減益には陥っていません。そんななか、最近の業績もコロナからの経済回復や価格改定の影響に加え、M&Aを推進した結果として好調を維持しており、前期は過去最高益を記録しています。

そして、今期も所得環境の改善や民間需要主導の経済成長が実現することなどにより、景気は緩やかな回復が続くことが期待されるとして、更に増益の予測にしているなか、第3四半期時点の通期進捗率も83%付近と順調に推移しています。

配当推移

| 銘柄名 | センコーHD |

| 2015年 | 17 |

| 2016年 | 20 |

| 2017年 | 22 |

| 2018年 | 22 |

| 2019年 | 26 |

| 2020年 | 26 |

| 2021年 | 28 |

| 2022年 | 34 |

| 2023年 | 34 |

| 2024年 | 38 |

| 2025年(会社予想) | 46 |

2015年からの配当推移について、好調な業績と連動して順調に増配が続いており、コロナショック時などたまに据え置きの年はありますが減配はありません。実際、2023年は前年並みだった業績と連動して据え置きとなりましたが、前期は4円、今期も期初から4円の増配見込みとしていたなか、第2四半期決算で4円増額された事で合計8円の増配予測になっています。

センコーグループHDの配当方針は、安定配当に加え業績連動を考慮した配当を実施するとしており、中期経営計画最終年度の2027年3月期までに配当性向40%を目指す方針です。

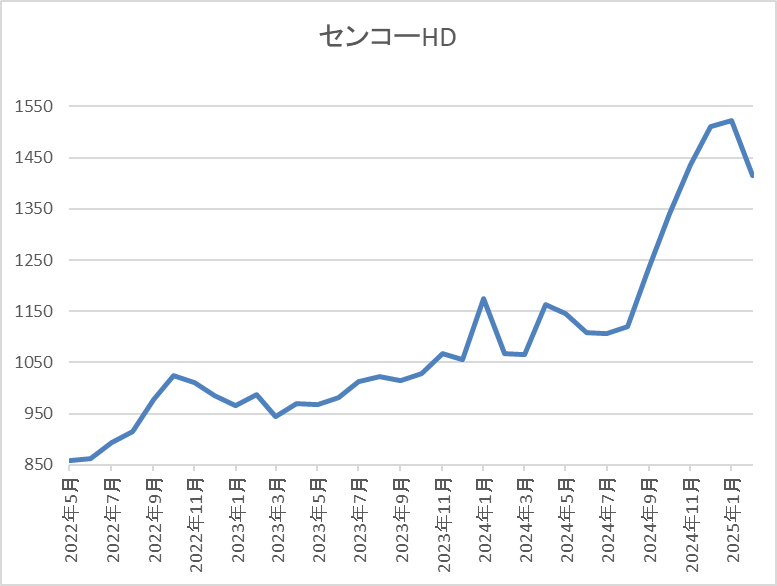

株価推移

株価はコロナショックで707円まで売られた後、2021年3月には1100円を超える場面もありました。

その後は1000円付近で停滞が続く期間が長かったですが、去年8月以降は上昇が続き、今年1月には1567円まで値を上げましたが、直近は1400円前後で推移しています。

株価指標(2025年2月28日時点)

| 銘柄 | コード | 株価 | PER | PBR | 配当 | 配当利回り | 配当性向 |

| センコーHD | 9069 | 1441 | 12.7 | 1.16 | 46 | 3.19 | 40.6 |

最近の株価は今回の決算を受けて下落しているなか、配当も増配が続いていますので配当利回りは3%前半となっています。

業績は過去最高益が続いていますのでPERは市場平均と比較して割安で、配当性向は41%付近と方針通りの水準です。

投資判断

今までの内容からセンコーグループHDの投資判断ですが、最近の業績は堅調な物流需要や価格改定に加え、M&A効果により過去最高益が続いており、配当も増配傾向です。その様な状況もあり、少し前の株価は1000円付近で停滞が続いていましたが、さすがに去年の夏頃からは上昇傾向になっていました。

そんななか、今後の業績や配当推移に期待できる部分も大きいですが、直近の株価は最近上げていた反動もあってか、今回の好決算でも売られていますので、現在200株保有していますが、更に買い増したくなる銘柄です。

まとめ

今回はポートフォリオのバランスを考慮して現在購入候補にはしていませんが、仮に現在1株も保有していないのならば買いたいと思える5つの高配当株を検証しました。冒頭でお伝えした様に、投資に限らず、人生において大切な事はバランスですので、どんなに今の業績や配当利回りが素晴らしく、将来性が期待できる銘柄に思えても集中して投資する事はリスクが大きいです。

ただ、私は今回検証した5銘柄を全て保有していますが、それでも買い増したいと思えるほど魅力を感じましたので、とりあえずはこれからも継続して保有を続けていこうと考えています。

今の株価なら買いたいと思える5銘柄はYouTubeで動画版も投稿していますので、あわせてご覧ください。

※Xでも投資に役立つ情報を連日投稿中!!

コメント