最近の株式市場は堅調な展開が続いていたなか、今年に入ってからも勢いは全く衰えていませんでしたが、今週は先日の総選挙で自民党が想像以上に大勝した事を受け、日経平均も一気に5万7000円台に乗せるなど、もうどうにも止まらない状態です。ただ、これだけ短期間で急騰してしまうと、さすがに新規での購入が怖くなってしまう部分はあり、個人的にも日経平均はいずれ8万円、10万円を目指して上昇する確率が高いとは思っていますが、直近の相場はスピード違反気味に感じる事も事実です。

実際、最近の株価上昇に乗り切れていない個人投資家も多いかと思いますが、長く続いたデフレから脱却して本格的なインフレが始まっている日本においては、今後の相場も我々の想像を超えるステージへ突入していく可能性があり、中途半端な投資知識や固定観念は今1番邪魔な存在なのかもしれません。そこで今回は数年前と比較して既に株価は大きく上昇していますが、まだまだ上値余地がありそうで、今からでも狙える5つの高配当株を検証していきます。

【9104】商船三井

最初の銘柄は商船三井で日本郵船、川崎汽船と並ぶ日本三大海運会社の1つです。グローバルな外航海運会社として鉄鉱石船やタンカーなどの海上貨物運送を手掛けています。

そんななか、アジアを中心に直近の海外売上比率は20%近くを占めている状況です。

直近決算

商船三井は1月30日に第3四半期決算を発表しており、最終利益は1805億円と前年同期比1894億円の減益になっているなか、通期最終利益の見込みを200億円上方修正していますが、年間配当予測に変更はありません。

前期比減益のなか通期最終利益の見込みを上方修正した要因は、自動車輸送事業における底堅い荷動きが続いている事や原油船事業における市況改善影響などを織り込んだためとの事です。

通期最終利益(億円)

| 銘柄名 | 商船三井 |

| 2019年3月期 | 268 |

| 2020年3月期 | 326 |

| 2021年3月期 | 900 |

| 2022年3月期 | 7088 |

| 2023年3月期 | 7960 |

| 2024年3月期 | 2616 |

| 2025年3月期 | 4254 |

| 2026年3月期(会社予想) | 2000 |

2019年からの通期最終利益を見ていきますが、順調に増益が続いていたなか、2022年と2023年はコンテナ船やドライバルク船が歴史的な好市況となった事に加え、自動車船の輸送台数回復などの影響で大きく伸びており、2023年には過去最高益を記録しています。

しかし、2024年はコンテナ船事業の運賃下落などの影響により大幅減益となっており、前期は堅調なエネルギー事業や円安影響などで増益となりましたが、今期はコンテナ船事業などの市況がピークアウトする見込みな事や関税政策によるインフレ、世界経済の停滞などを想定して、期初から大きく減益見込みにしており、第3四半期決算で上方修正は発表しましたが、依然5割以上の減益予測になっています。

配当推移

| 銘柄名 | 商船三井 |

| 2016年 | 16.67 |

| 2017年 | 6.67 |

| 2018年 | 6.67 |

| 2019年 | 15 |

| 2020年 | 21.67 |

| 2021年 | 50 |

| 2022年 | 400 |

| 2023年 | 560 |

| 2024年 | 220 |

| 2025年 | 360 |

| 2026年(会社予想) | 200 |

2016年からの配当推移について、業績が大きく伸びた2022年以降は大幅増配が続いていましたが、2024年は業績の大幅減益と連動して大きく減配となりました。ただ、前期は業績が増益となった事で配当も140円の増配となり、今期は再び業績と連動して210円の大幅減配予測からのスタートだったなか、第1四半期、第2四半期と連続で25円の増額を発表していますが、依然前期比160円の減配予測です。

商船三井の配当方針は、関税影響による過度な下振れリスクの後退や足許の株価水準を考慮し、株主還元の強化を決定したとの事で、今期は還元性向40%水準を意識し、年間200円の配当を実施する方針です。

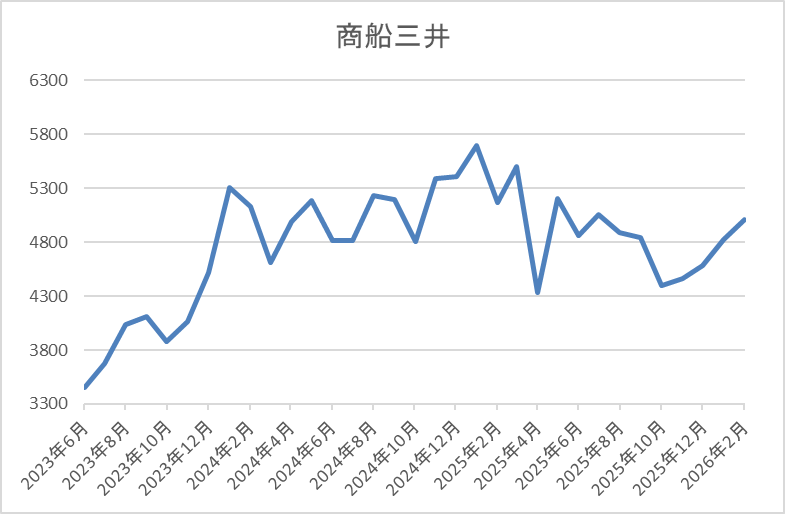

株価推移

株価は2023年夏頃からは上昇傾向で、去年3月には5673円まで上昇しました。

その後、4月の暴落で4336円まで下落しましたが、そこからは反発して直近は5000円前後で停滞しています。

株価指標(2026年2月9日時点)

| 銘柄 | コード | 株価 | PER | PBR | 配当 | 配当利回り | 配当性向 |

| 商船三井 | 9104 | 5026 | 8.6 | 0.64 | 200 | 3.98 | 34.3 |

最近の株価は停滞していますので、今期配当は大きく減配見込みですが配当利回りは4%前後と高水準です。

今期は依然大きく減益見込みですがPER、PBRは市場平均と比較して割安で、配当性向は34%付近と余裕を感じる水準です。

投資判断

今までの内容から商船三井の投資判断について、従来から業績や配当は変動が激しく、今期も第3四半期決算で業績の上方修正は発表されましたが、依然5割以上の減益予測と厳しい状況です。その辺りの影響もあってか、最近の株価も全体の強さと比較すると物足りない動きですが、今期の配当は現行の水準が下限に設定されています。

以上の点に加え、来期から始まる新中計の還元政策は来月中に発表予定との事ですが、「1株当たり200円程度を配当のベースとし、業績上振れ時には特別配当や自社株買いで株主還元を強化したい」としていますので、停滞している今の株価は購入チャンスにも見えてきます。

【4595】ミズホメディー

2番目の銘柄はミズホメディーで、体外診断用の医薬品や医療機器の開発・製造・販売を行っており、本社は佐賀県です。そして、コロナウイルスの遺伝子検査キットや抗原検出キットなども取り扱っています。

直近決算

ミズホメディーは12月決算のため、11月7日に第3四半期決算を発表しており、最終利益は16億円と前年同期比10億円の減益になっているなか、当時は通期予測に変更ありませんでしたが、その後12月19日に通期最終利益の見込みを12億円上方修正し、配当も5円増額の年間100円予測に修正しています。

業績上方修正の要因は、10月~12月においてインフルエンザが例年より1ヶ月程度早く流行入りした事や年末年始に向けて感染症の流行拡大懸念などから、特に新型コロナウイルス・インフルエンザウイルス抗原同時検出キットの需要が急激に増加したためとの事です。

通期最終利益(億円)

| 銘柄名 | ミズホメディー |

| 2020年12月期 | 3 |

| 2021年12月期 | 48 |

| 2022年12月期 | 78 |

| 2023年12月期 | 37 |

| 2024年12月期 | 37 |

| 2025年12月期(会社予想) | 34 |

2020年からの通期最終利益について、コロナ感染拡大により、コロナウイルス検査薬の売上が急増した2022年にかけては大きく増益となりましたが、2023年以降はコロナ感染症の落ち着きや5類移行などの影響で減益が続きました。

そして、前期も研究開発投資を促進する事もあって更に大きく減益見込みにしていたなか、先ほどお伝えした様に去年12月に上方修正を発表しましたが、依然1割弱の減益見込みになっています。

配当推移

| 銘柄名 | ミズホメディー |

| 2016年 | 5.6 |

| 2017年 | 10.5 |

| 2018年 | 14.5 |

| 2019年 | 14.5 |

| 2020年 | 5 |

| 2021年 | 77.5 |

| 2022年 | 125 |

| 2023年 | 100 |

| 2024年 | 100 |

| 2025年(会社予想) | 100 |

2016年からの配当推移について、数年前までは10円付近で増減を繰り返していましたが、業績が伸び始めた2021年以降は大幅増配が続き、過去最高益を記録した2022年は47.5円の大幅増配になっています。しかし、2023年は業績と連動して25円の減配となり、前期も期初から15円の減配予測にしていましたが、その後の上方修正で現状は据え置きの見込みになっています。

ミズホメディーの配当方針は、業績に応じた配当を行うことを基本としつつ、配当性向、企業体質の一層の強化に加え、今後の事業展開に備えるための内部留保の充実などを総合的に勘案して決定する方針で、具体的な目標は配当性向50%としています。

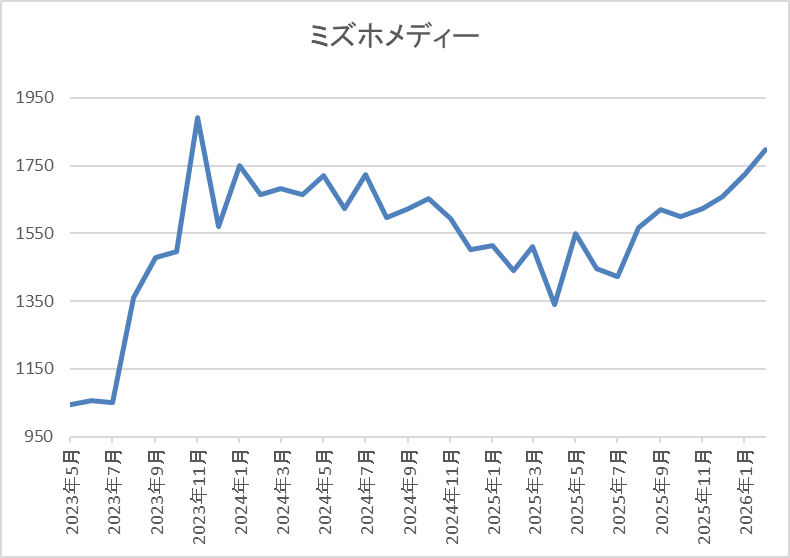

株価推移

株価は業績が大きく伸びた2022年に2137円まで上昇しましたが、その後は低迷しました。

実際、2023年には1000円付近まで下落しましたが、その後は反発して直近は1800円前後で推移しています。

株価指標(2026年2月9日時点)

| 銘柄 | コード | 株価 | PER | PBR | 配当 | 配当利回り | 配当性向 |

| ミズホメディー | 4595 | 1791 | 9.9 | 2.03 | 100 | 5.58 | 55.3 |

最近の株価は上昇しているなか、前期配当は据え置き見込みですが配当利回りは5%半ばと高水準です。

前期は依然減益見込みですがPERは市場平均より割安で、配当性向は55%付近と方針通りの水準です。

投資判断

今までの内容からミズホメディーの投資判断について、数年前の業績はコロナ特需を要因に大きく伸びましたが、最近はコロナの収束により減益が続いています。ただ、コロナやインフル検査キットは必要不可欠なもので、今後は感染初期の遺伝子検査需要拡大を見込み、遺伝子診断市場へ注力する方針も掲げていますので、将来性に期待できる部分も大きいです。

以上の点を踏まえると、最近の株価は上昇傾向ですが、依然数年前の高値は超えられていませんので、現状の利回りが5%を超えている事も含め、今からでも狙えそうな印象です

【8219】青山商事

3番目の銘柄は青山商事で「洋服の青山」を中心に全国で紳士服販売のチェーン店を展開しています。また、雑貨販売や印刷、メディアなどの販促支援サービスなども手掛けるなど、事業の多角化も進めているところです。

そんななか、3月末での株式3分割を発表しています。

直近決算

青山商事は11月11日に第2四半期決算を発表しており、最終利益は8億円の赤字と前年同期6億円の赤字から赤字幅が拡大していますが、通期最終利益、年間配当予測に変更はありません。

前期比減益の要因は、カード事業はキャッシュレス比率の増加に伴いショッピング取扱高が増加した事や事務委託料などの費用が減少した影響で好調でしたが、主要アイテムであるメンズスーツの販売着数が落ち込んだためとの事です。

通期最終利益(億円)

| 銘柄名 | 青山商事 |

| 2021年3月期 | -388 |

| 2022年3月期 | 13 |

| 2023年3月期 | 42 |

| 2024年3月期 | 100 |

| 2025年3月期 | 93 |

| 2026年3月期(会社予想) | 95 |

2021年からの通期最終利益について、コロナショックの影響で2021年は赤字に転落していますが、その後はコロナからの経済回復や販管費のコントロールに加え、不採算店舗の統合などをはじめとした構造改⾰の着実な実⾏によって増益が続いていました。

しかし、前期はセール期における値引き販売の影響や仕⼊原価の⾼騰などで減益となっており、今期も同様の傾向が続く見込みとして同水準の予測にしているなか、第2四半期時点で赤字と心配な状況ですが、例年第4四半期に稼ぐ傾向ではあります。

配当推移

| 銘柄名 | 青山商事 |

| 2016年 | 155 |

| 2017年 | 165 |

| 2018年 | 170 |

| 2019年 | 105 |

| 2020年 | 50 |

| 2021年 | 0 |

| 2022年 | 8 |

| 2023年 | 26 |

| 2024年 | 65 |

| 2025年 | 134 |

| 2026年(会社予想) | 136 |

2016年からの配当推移を見ていきますが増減の激しい展開となっています。実際、2018年にかけては順調に増配が続いていましたが、その後は業績低迷により大きく減配となっており、2021年は無配に転落しています。しかし、2022年以降は業績の回復もあり順調に増配が続いていたなか、前期は配当方針が見直された事もあって一気に2倍以上の水準へ大きく増配となっており、今期も更に2円の増配予測にしています。

青山商事の配当方針は、資本効率向上と中長期安定的な増配の実現及び利益成長を通じた配当を行うとしており、具体的な目安を連結配当性向 70%もしくは株主資本配当率(DOE)3%のいずれか高い方としています。

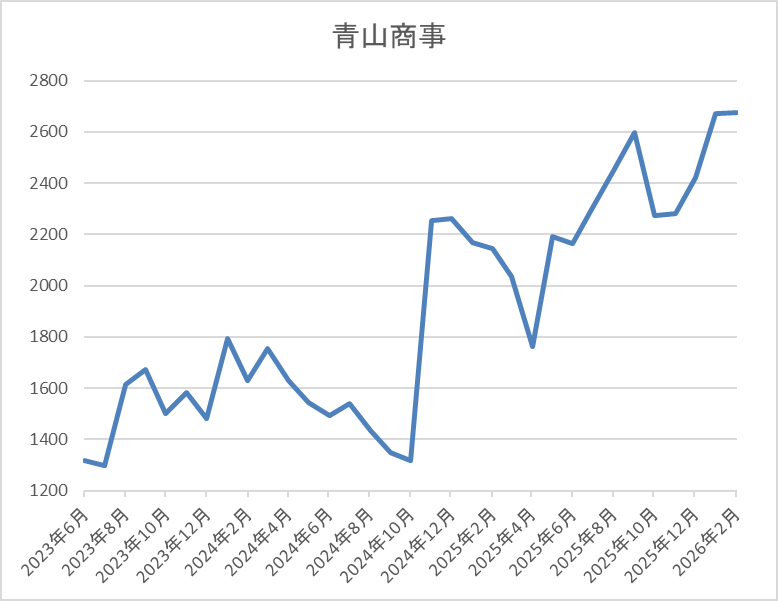

株価推移

コロナショック以降の株価はじわじわ上昇していたなか、大幅増配が発表された2024年12月には2363円まで値を上げました。

しかし、その後は低迷して去年4月の暴落では1764円まで下げましたが、そこからは反発し、直近は2700円前後で推移しています。

株価指標(2026年2月9日時点)

| 銘柄 | コード | 株価 | PER | PBR | 配当 | 配当利回り | 配当性向 |

| 青山商事 | 8219 | 2708 | 13.5 | 0.74 | 136 | 5.02 | 67.7 |

最近の株価は上昇傾向ですが、配当も大幅増配が続いていますので配当利回りは5%前後と高水準です。

今期は増益見込みですのでPER、PBRは市場平均より割安で、配当性向は68%付近と方針通りの水準です。

投資判断

今までの内容から青山商事の投資判断について、数年前の配当は増減が激しかったですが、最近の配当は株主還元向上の流れもあって増配が継続しており、現状の最低購入金額もそこまで高額では無いですが、3月末での株式分割も発表しています。その辺りの影響に全体の強さも加わってか、最近の株価は上昇傾向ですが、依然利回りは5%付近と高水準です。

以上の点を踏まえると、もちろん事業の多角化を進めているとは言え、依然売上の7割近くを占めている紳士服メインの事業形態に懸念点もありますが、株式分割の権利取りにかけては様々な思惑から株価が乱高下する事もありますので、まだまだ上値余地はあるかもしれません。

【7198】SBIアルヒ

4番目の銘柄はSBIアルヒで日本最大手の住宅ローン専門金融機関となっており、固定金利住宅ローン「フラット35」の取り扱い実行件数ではシェアNo.1を継続中です。

また、2022年からはSBIHDの連結子会社になっており、現在はSBI新生銀行と業務提携も結んでいます。

直近決算

SBIアルヒは11月10日に第2四半期決算を発表しており、最終利益は8億円と前年同期比1億円の減益になっていますが、通期最終利益、年間配当予測に変更はありません。

前期比減益の要因は、金利上昇や事業譲受等に伴い金融費用が増加した事で営業収益は増益ですが、前期の株式関連報酬による特殊要因の反動があったためとの事です。

通期最終利益(億円)

| 銘柄名 | アルヒ |

| 2019年3月期 | 43 |

| 2020年3月期 | 49 |

| 2021年3月期 | 51 |

| 2022年3月期 | 42 |

| 2023年3月期 | 28 |

| 2024年3月期 | 15 |

| 2025年3月期 | 19 |

| 2026年3月期(会社予想) | 17 |

2019年からの通期最終利益を見ていきますが、2021年に過去最高益を記録した後は、住宅価格の高騰や高止まり、変動金利と固定金利の金利差拡大によるフラット35市場の低迷に加え、他社との競合などによって減益が続きました。

しかし、前期は住宅ローン事業に反転の兆しが見えている事や子会社化したSBIエステートファイナンスの連結効果が通年で寄与した事で久しぶりに増益となっており、今期は税務上の特殊要因を考慮して減益見込みになっていますが、第2四半期時点の通期進捗率は49%付近と、まずまずの水準で推移しています。

配当推移

| 銘柄名 | アルヒ |

| 2018年 | 22 |

| 2019年 | 44 |

| 2020年 | 51 |

| 2021年 | 55 |

| 2022年 | 60 |

| 2023年 | 55 |

| 2024年 | 40 |

| 2025年 | 40 |

| 2026年(会社予想) | 40 |

アルヒは上場が2017年ですので2018年からの配当推移を見ていきますが、2022年にかけては順調に増配が続いていました。しかし、業績が低迷し始めた2023年、2024年は減配となっており、その後は年間40円で据え置きが続いています。

アルヒの配当方針は配当性向35%~40%、DOE4%程度を最低水準として安定的な配当を実施するとしています。

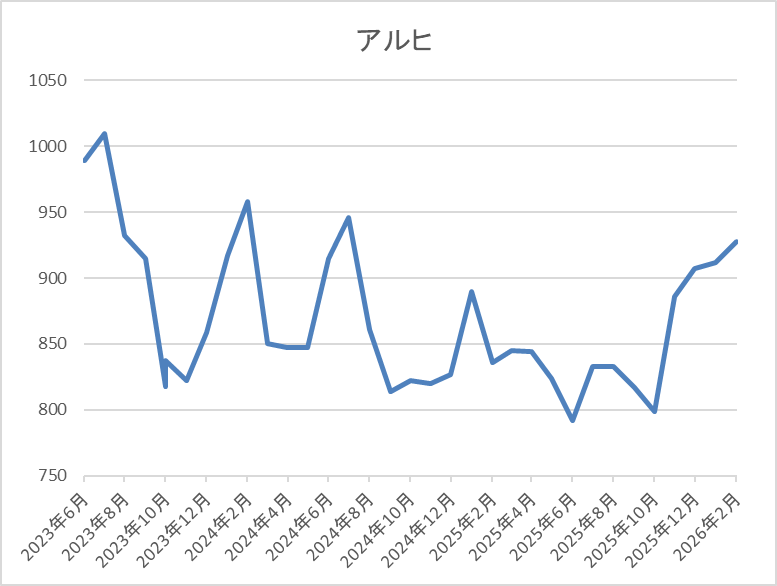

株価推移

株価は上場後、2018年には3005円まで上昇しましたが、その後は右肩下がりの状況でした。

そして、去年春の暴落では682円まで売られましたが、直近は900円前後まで上昇しています。

株価指標(2026年2月9日時点)

| 銘柄 | コード | 株価 | PER | PBR | 配当 | 配当利回り | 配当性向 |

| アルヒ | 7198 | 927 | 24.2 | 0.98 | 40 | 4.31 | 104.4 |

最近の株価はじわじわ上昇しているなか、配当は据え置きが続いていますが配当利回りは4%半ばと高水準です。

今期は減益見込みですのでPERは市場平均と比較して割高で、配当性向は100%を超えている状況です。

投資判断

今までの内容からSBIアルヒの投資判断ですが、ここ数年の業績や配当は減益、減配の年が多かった事もあり、株価も下落傾向でした。ただ、現状は日銀の利上げによって、固定金利商品への需要も高まっており、フラット35の融資限度額が4月から引き上げられる事も業績の追い風になりそうです。

その辺りへの期待もあってか、去年後半以降の株価も上昇傾向ですが、今後の国内金利は更に上昇する可能性が高いですので、本格的な株価上昇は今からが本番かもしれません。

【8425】みずほリース

最後の銘柄はみずほリースで、みずほFG系の総合リース会社です。情報関連や産業・工作機械などに加え、不動産、ファイナンス、航空機、船舶など幅広いリースビジネスを国内外で展開しています。

実際、M&Aを絡めて海外への積極的な進出も行っています。

直近決算

みずほリースは2月5日に第3四半期決算を発表しており、最終利益は407億円と前年同期比49億円の増益になっていますが、通期最終利益、年間配当予測に変更はありません。

前期比増益の要因は、国内リース事業、不動産事業において売上総利益が増加して信用コストの増加を打ち返した事や政策保有株式売却等による特別利益の計上もあったためとの事です。

通期最終利益(億円)

| 銘柄名 | みずほリース |

| 2019年3月期 | 165 |

| 2020年3月期 | 175 |

| 2021年3月期 | 217 |

| 2022年3月期 | 149 |

| 2023年3月期 | 283 |

| 2024年3月期 | 352 |

| 2025年3月期 | 420 |

| 2026年3月期(会社予想) | 450 |

2019年からの通期最終利益について、コロナショックも関係なく順調に増益が続いており、2022年はロシアウクライナ情勢に伴う減損計上などの影響で大きく減益となりましたが、その後はコロナからの経済回復や営業資産の着実な積上げ継続によるベース収益の伸張に加え、新規投資した先の利益貢献などを要因に大幅増益が続いています。

そして、前期もコア分野である国内リースや不動産事業に加え、海外・航空機事業も収益を伸ばせた事で過去最高益を更新しており、今期も好調な流れは続くとして増益予測にしているなか、第3四半期時点の通期進捗率も90%付近と最終着地が楽しみな水準です。

配当推移

| 銘柄名 | みずほリース |

| 2016年 | 12 |

| 2017年 | 12.8 |

| 2018年 | 14 |

| 2019年 | 15.6 |

| 2020年 | 16.4 |

| 2021年 | 18.4 |

| 2022年 | 22 |

| 2023年 | 29.4 |

| 2024年 | 38.4 |

| 2025年 | 47 |

| 2026年(会社予想) | 50 |

2016年からの配当推移をまとめていますが順調に増配が継続しており、連続増配は前期まで20期連続となっています。そんななか、最近の増配幅は業績好調を背景に大きくなっており、2024年は9円、前期も本決算で4円増額された事で合計8.6円の大幅増配となっていたなか、今期も期初時点では1円の増配見込みでしたが、第2四半期決算で2円増額された事で合計3円の増配予測になっています。

みずほリースの配当方針は収益力の向上を図りつつ、業績に応じた配当を実施するという基本方針のもと、具体的な目安を配当性向30%としています。

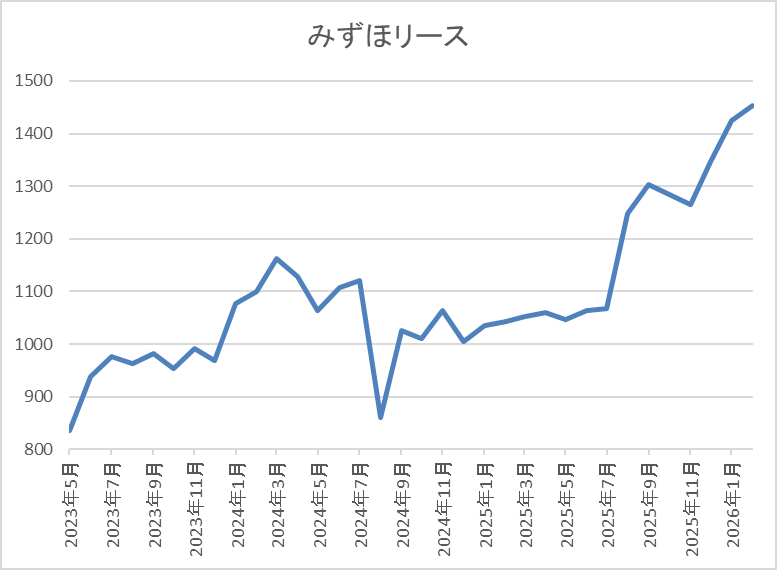

株価推移

数年前の株価は600円台で停滞する期間が長かったですが、2023年には1000円付近まで上昇しました。

しかし、そこからは再び停滞し、去年4月の暴落では886円まで下落しましたが、直近は1500円前後まで上昇しています。

株価指標(2026年2月9日時点)

| 銘柄 | コード | 株価 | PER | PBR | 配当 | 配当利回り | 配当性向 |

| みずほリース | 8425 | 1486 | 9.3 | 1.01 | 50 | 3.36 | 31.1 |

最近の株価は上場来の高値を更新していますが、増配も続いていますので配当利回りは3%半ばとなっています。

今期も過去最高益の見込みですのでPERは市場平均より割安で、配当性向は31%付近と方針通りの水準です。

投資判断

今までの内容からみずほリースの投資判断について、最近の業績は過去最高益が続いているなか、配当も20年以上の連続増配を継続中です。その辺りの影響や全体の強さもあってか、直近の株価も上場来の高値を更新していますが、依然利回りは3%を超えており、現状の配当性向にも余裕を感じます。

以上の点を踏まえると、今後の継続的な増配も期待できますので、最近の株価は上昇傾向ですが、まだまだ上値余地しかない印象です。

まとめ

今回は最近の株式市場が堅調に推移するなか、まだまだ上値余地を感じる5つの高配当株を検証しました。ここ数年の株価上昇で直近は上場来の高値を更新している銘柄も多いですが、今の日本市場の強さは誰がみても本物ですので、今後はより一層「持たざるリスク」が顕在化しそうな印象です。

という事で、個人的にも今の相場に対しては固定観念を外して臨む事が大切だと感じていますので、今後も少しでも上値余地のありそうな銘柄を狙っていきたいと考えています。

コメント