今年の日本株は年明けから強い動きが続いていますが、株価が上昇すると高配当株の配当利回りは低下してしまいますので、高配当株投資家にとっては悩ましい事でもあります。

そんななか、配当利回りを上昇させるためには株価が下がるタイミングを待つ事も1つの方法ですが、現在の日本株は株主還元力を高めている銘柄も多く、今後の増配を期待して購入を検討する事もアリかと思います。

という事で今回は、日本でトップクラスの連続増配記録を持ち、今後の増配にも期待できそうな5つの高配当株を検証していきます。

日経連続増配株指数とは

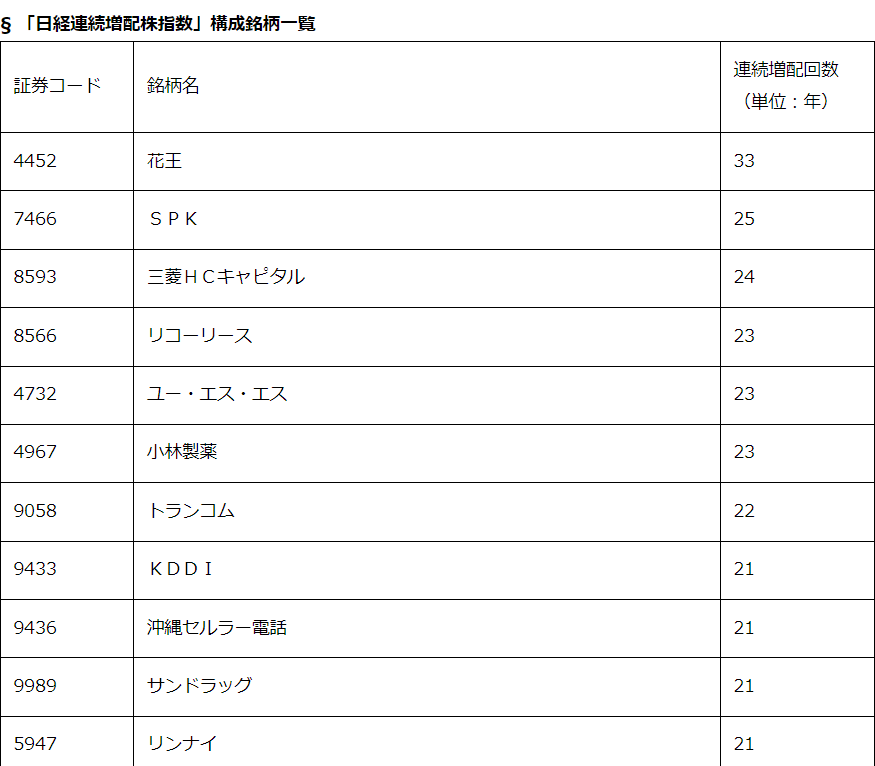

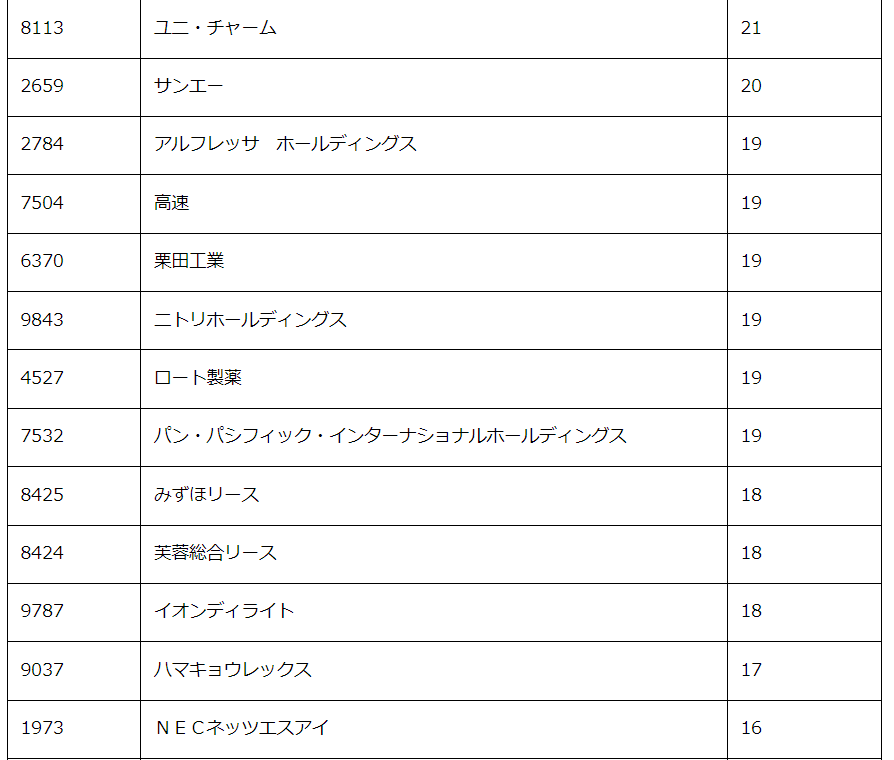

まずは、日経新聞が去年6月から株価指数の算出を開始した日経連続増配株指数を紹介します。

日経連続増配株指数とは、実績ベースで配当を連続で原則10年以上増やしている企業のうち、その年数の上位から70銘柄を上限に選んで算出している指数です。

配当は株主還元の柱として投資家の注目を一段と集めており、配当を毎年増やし続けられる企業は長期的に安定した収益基盤を持つと評価できるとし、増配を続ける国内企業の株価動向を表す指数として開発したとの事です。

そして、こちらが日経連続増配株指数に現在構成されている銘柄の一部ですが、連続増配の年数が長い順番になっています。

特に上位銘柄には20年以上連続増配が続いている企業も複数ありますので、ここからは日経連続増配株指数に構成されている銘柄の中から今後の増配も期待できそうな5銘柄を個別に検証してきます。

【9436】沖縄セルラー電話

最初の銘柄は沖縄セルラー電話です。

沖縄セルラー電話はKDDI傘下の通信会社で、1991年に沖縄地域での携帯・自動車電話サービスを行う会社として設立しています。

沖縄県で約5割のシェアを持つモバイル事業と3割のシェアを持つFTTH事業を基盤としつつ、沖縄電力と協業してサービス提供しているauでんきなども手掛けています。

通期最終利益(億円)

| 銘柄名 | 沖縄セルラー |

| 2019年3月期 | 93 |

| 2020年3月期 | 98 |

| 2021年3月期 | 105 |

| 2022年3月期 | 106 |

| 2023年3月期 | 108 |

| 2024年3月期(会社予想) | 120 |

2019年からの通期最終利益について、順調に増益が続いてはいますが、ここ数年の増益幅は通信料金値下げの影響をauでんきやFTTHで補う展開となっており、小幅にとどまっています。

そんななか、今期は通信料金の反転や成長領域の拡大により期初当初から大きく増益見込みにしているなか、第3四半期決算で通期見通しを5億円上方修正していますが、進捗率は79%付近と順調に推移しています。

配当推移

| 銘柄名 | 沖縄セルラー |

| 2015年 | 44 |

| 2016年 | 48 |

| 2017年 | 52.5 |

| 2018年 | 58.5 |

| 2019年 | 65 |

| 2020年 | 72.5 |

| 2021年 | 81 |

| 2022年 | 84 |

| 2023年 | 88 |

| 2024年(会社予想) | 100 |

2015年からの配当推移を見ていきますが、順調に増配が継続しており、前期までで22期連続の増配を継続中です。

また、今期は一気に12円の増配見込みと増配幅も大きくなっており、2015年と比較すると2倍以上の水準です。

沖縄セルラー電話の配当方針は、今後の事業展開に備えるための内部留保や、財務体質の強化を勘案しつつ、配当の充実化を図るとしています。

株主優待

沖縄セルラー電話は保有株数や保有継続年数によってカタログギフトがもらえる株主優待がありますので内容を表にまとめています。

| 沖縄セルラー | カタログギフト | カタログギフト |

| 保有株数/保有年数 | 5年未満 | 5年以上 |

| 100株~999株 | 3000円相当 | 5000円相当 |

| 1000株以上 | 5000円相当 | 1万円相当 |

ただ、最近は株主優待廃止の流れが続いており、親会社のKDDIも先日、優待制度の変更を発表しましたので、沖縄セルラー電話の株主優待にも注意が必要です。

株価推移

株価はコロナショックで1540円まで下落した後は、約1年をかけて2500円付近まで値を戻しています。

そこからは停滞が続く時期もありましたが、去年春以降は上昇が続き、直近は3500円前後で推移しています。

株価指標(2024年2月9日時点)

| 銘柄 | コード | 株価 | PER | PBR | 配当 | 配当利回り | 配当性向 |

| 沖縄セルラー | 9436 | 3480 | 14.1 | 1.81 | 100 | 2.87 | 40.4 |

最近の株価は上昇が続いていますが、配当は増配が継続しているため配当利回りは2%後半の水準です。

業績も順調に増益が続いていますがPERに割安感はく、配当性向は40%付近となっています。

投資判断

今までの内容から沖縄セルラー電話の投資判断ですが、通信料収入減少の影響を受けながらも業績は順調に推移するなか、配当も20年以上連続増配が続いています。

そんななか、直近の業績は通信料収入の反転や成長領域の拡大を背景に増益幅も拡大していますので、今後の増益や増配にも期待が持てそうです。

そして、同じ通信会社ならば親会社のKDDIでも良さそうですが、最低購入金額や株主優待の内容では現状沖縄セルラー電話の方にメリットがありそうです。

以上の点を踏まえ、株主優待には廃止や改悪の懸念もありますが、高配当株として気になる銘柄です。

【9989】サンドラッグ

2番目の銘柄はサンドラッグで、ドラッグストア「サンドラッグ」をチェーン展開しています。

「サンドラッグ」は全国に店舗を展開しており、またグループ会社まで含めた店舗数は約1400店舗と業界第4位となっています。

そして、九州を中心にディスカウントストアの「ダイレックス」も300店舗以上運営しています。

通期最終利益(億円)

| 銘柄名 | サンドラッグ |

| 2020年3月期 | 236 |

| 2021年3月期 | 253 |

| 2022年3月期 | 238 |

| 2023年3月期 | 257 |

| 2024年3月期(会社予想) | 272 |

2020年からの通期最終利益を見ていきますが、コロナショックの影響も関係なく250億円前後で安定しています。

2022年の業績は感染症予防対策商品や食料品・日用品などの巣ごもり消費需要の反動減に加え、化粧品需要の長期減少などの影響で減益になっていますが、前期はインバウンド需要の回復や風邪薬・花粉症関連商材などの需要増加に加え、節電対策などの経費コントロールにより過去最高益を記録しています。

今期は新規出店や繁華街店舗のインバウンド・化粧品需要の回復などにより、第2四半期決算で通期見通しを上方修正していますが、進捗率は51%付近と順調に推移しています。

配当推移

| 銘柄名 | サンドラッグ |

| 2015年 | 30 |

| 2016年 | 42.5 |

| 2017年 | 50 |

| 2018年 | 60 |

| 2019年 | 66 |

| 2020年 | 68 |

| 2021年 | 70 |

| 2022年 | 71 |

| 2023年 | 100 |

| 2024年(会社予想) | 114 |

2015年からの配当推移を見ていきますが、減配はもちろん据え置きの年すらなく増配が継続しており、連続増配は前期までで21期連続となっています。

そして最近は増配幅も大きくなっており、今期見込みは2015年と比較すると4倍近い水準です。

サンドラッグの配当方針は、事業成長につながる積極投資と株主還元策を検討しながら、 持続的な企業価値向上をめざした経営判断と戦略遂行に務めるとしており、具体的な目安を配当性向50%としています。

株主優待

サンドラッグには株主優待で設定されており、100株以上の保有でプライベートブランド12種の中から1種類が選べる無料引換券や2000円分の優待券がもらえます。

サンドラッグをよく利用する人にとっては有難い株主優待です。

株価推移

株価は2018年には5770円まで上昇していましたが、2019年には2676円まで下落しています。

その後2020年12月に4525円まで上昇した後、再び2000円台まで売られ、直近は4500円前後まで反発しています。

株価指標(2024年2月9日時点)

| 銘柄 | コード | 株価 | PER | PBR | 配当 | 配当利回り | 配当性向 |

| サンドラッグ | 9989 | 4470 | 19.2 | 2.14 | 114 | 2.55 | 49.0 |

最近の配当は大きく増配となっていますが、株価も上昇していますので配当利回りは2%半ばとなっています。

今期業績は増益見込みですがPER、PBRは市場平均よりも割高で、配当性向は49%付近と方針通りの水準です。

投資判断

今までの内容からサンドラッグの投資判断について、直近の業績は増益が続いているなか、20年以上増配を継続するほど株主還元力も抜群です。

その分最近の株価は上昇していますが、ドラッグストアやディスカウントストアの需要は今後も更に高まっていく事が想定されます。

以上の点を踏まえると、現状の配当利回りは2%台と高配当株としては少し寂しい水準ですが、今後の増配を期待して狙いたくなる銘柄です。

【9058】トランコム

3番目の銘柄はトランコムで名古屋地盤の物流サービス会社。

全国約100拠点の物流センターや情報センターで、ロジスティクスマネジメントや物流情報サービスなどを手掛けています。

2016年には三井物産とトラックリースの合弁会社を設立したり、2019年には日野自動車と資本業務提携を結ぶなか、中国やタイなど海外でも事業の拡大を進めています。

通期最終利益(億円)

| 銘柄名 | トランコム |

| 2020年3月期 | 49 |

| 2021年3月期 | 57 |

| 2022年3月期 | 52 |

| 2023年3月期 | 38 |

| 2024年3月期(会社予想) | 46 |

2020年からの通期最終利益について、数年前までは50億円台で推移していましたが、前期は大きく減益となっています。

前期減益の要因は、物流情報サービス事業の成約件数増や中国の業務領域拡大により売上は増収ですが、将来の事業成長に向けた人材・DXなどの先行投資費用計上や海外法人の減損損失の影響としています。

今期はロジスティクスマネジメント事業及び物流情報サービス事業の増加や前期特損の反動により増益見込みにしているなか、第3四半期時点の通期進捗率は80%付近と順調に推移しています。

配当推移

| 銘柄名 | トランコム |

| 2015年 | 66 |

| 2016年 | 74 |

| 2017年 | 78 |

| 2018年 | 82 |

| 2019年 | 92 |

| 2020年 | 104 |

| 2021年 | 115 |

| 2022年 | 126 |

| 2023年 | 128 |

| 2024年(会社予想) | 132 |

2015年からの配当推移を見ていきますが順調に増配が続いており、連続増配は前期までで22年連続となっています。

そして、今期見込みは2015年と比較すると2倍以上の水準です。

トランコムの配当方針は、事業成長を目的とした積極投資を行う一方、株主への継続的な増配を実施としています。

株価推移

株価はコロナショックで5590円まで売られた後、2021年1月には1万円に迫る水準まで上昇しました。

しかし、その後は上下を繰り返しながらもじわじわと下落が続き、直近は7000円前後で推移しています。

株価指標(2024年2月9日時点)

| 銘柄 | コード | 株価 | PER | PBR | 配当 | 配当利回り | 配当性向 |

| トランコム | 9058 | 6830 | 13.6 | 1.27 | 132 | 1.93 | 26.3 |

最近の株価は停滞が続いているなか、配当も増配が継続していますが配当利回りは2%前後となっています。

今期業績は増益見込みですがPERに割安感はなく、配当性向は26%付近と余裕を感じる水準です。

投資判断

今までの内容からトランコムの投資判断について、前期業績は特損の影響もあり大きく減益となりましたが今期業績は順調に推移しています。

物流事業については、いよいよ4月からドライバーの労働時間に上限が課される物流の2024年問題がスタートしますが、業界別のプラットフォーム構築や物流センター業務の自動化などの対策で「はこぶ」量の増大を目指す方針です。

以上の点を踏まえると、現状の配当利回りは2%前後と高配当株とは呼べない水準ですが、事業の将来性や今までの配当推移に加え、現在の余裕ある配当性向を踏まえると、今後の増配にも期待できそうですので注目しておきたい銘柄です。

【4732】ユー・エス・エス

4番目の銘柄はユー・エス・エスです。

ユー・エス・エスは中古車のオークションなどを運営している企業で、現車オークションの「USSオートオークション」や中古買い取り店「ラビット」を展開しています。

中古オークション業界のシェアは約4割とトップの存在で、廃自動車などのリサイクル事業も手掛けています。

通期最終利益(億円)

| 銘柄名 | ユー・エス・エス |

| 2020年3月期 | 206 |

| 2021年3月期 | 40 |

| 2022年3月期 | 297 |

| 2023年3月期 | 300 |

| 2024年3月期(会社予想) | 319 |

2020年からの通期最終利益を見ていきますが、2021年に大きく減益となった後は300億円前後で安定しています。2021年に業績が大きく落ち込んだ要因は、コロナショックの影響に加え、子会社化していたJAAとHAA神戸に絡む特別損失の影響としています。

2022年以降の業績は、コロナからの経済回復や半導体不足による新車供給不足がオークション相場の高騰に繋がった事に加え、リサイクル事業も堅調に推移したため大きく増益となっており、前期は過去最高益を記録しています。

今期は中古自動車などの買取販売は増加するなか1台当たりの粗利益は減少しているとの事ですが、リサイクル事業は大規模解体工事の受注件数増加で好調に推移しているとして増益の見込みにしています。

配当推移

| 銘柄名 | ユー・エス・エス |

| 2015年 | 37.7 |

| 2016年 | 40.8 |

| 2017年 | 46.4 |

| 2018年 | 47.8 |

| 2019年 | 50.4 |

| 2020年 | 55.4 |

| 2021年 | 55.5 |

| 2022年 | 66.2 |

| 2023年 | 67.5 |

| 2024年(会社予想) | 73.1 |

2015年からの配当推移を見ていきますが、業績が大きく落ち込んだ2021年でも0.1円の増配を行っており、増配は前期までで23期連続となっています。

ちなみに2021年の配当性向は300%を超えていましたので、まさに意地の連続増配です。

そして業績が伸びた2022年以降は増配ペースも加速し、今期見込みは2015年と比較すると2倍近い水準となっています。

ユー・エス・エスの配当方針は、成長投資とともに株主還元の充実を継続するとしており、具体的な目安は2020年3月期より連結配当性向55%以上としています。

株主優待

ユー・エス・エスには保有株数によって金額や内容が異なる株主優待がありますので内容を表にまとめています。

| 保有株数 | 金額 | 優待内容 |

| 100株~499株 | 500円 | クオカード |

| 500株~999株 | 2000円 | 三井住友VJAギフトカード |

| 1000株~9999株 | 5000円相当 | グルメギフト |

| 1万株以上 | 1万円相当 | グルメギフト |

保有株数100株からもらえ、またそれぞれ年2回もらえますので有難い株主優待ですが、最高ランクの優待をもらうためには今の株価で2800万円くらい必要ですので、ハードルはかなり高めです。

株価推移

株価はコロナショックで1299円まで値を下げた後は、上下を繰り返しながらも上昇しています。

そして、2022年7月に2660円まで上昇した後は2000円割れの水準まで反落しましたが、直近は2650円付近まで反発しています。

株価指標(2024年2月9日時点)

| 銘柄 | コード | 株価 | PER | PBR | 配当 | 配当利回り | 配当性向 |

| ユー・エス・エス | 4732 | 2653.5 | 20.0 | 3.41 | 73.1 | 2.75 | 53.9 |

最近の株価は上昇が続いていますが、増配も継続している事により配当利回りは2%半ばとなっています。

業績は増益が続いていますがPERは市場平均よりも割高で、配当性向は54%付近と方針通りの水準です。

投資判断

今までの内容からユー・エス・エスの投資判断ですが、中古車オークション業界の中では断トツのシェアを誇っており、最近の業績推移も順調です。

そして何より、業績が大きく落ち込んだ時でも増配を行い、20年以上連続増配を継続している株主還元力は魅力的です。

その分、最近の株価は上昇しているため配当利回りは2%台まで低下していますが、年2回もらえる株主優待も含め、高配当株として気になる銘柄です。

【7466】SPK

最後の銘柄はSPKです。

SPKは自動車や産業、建設機械の部品を中心に取り扱っており、メーカー、モデルを問わず、あらゆる国産車、輸入車を対象に補修部品などを供給しています。

販路は国内のみに限らず、80か国、350社以上の顧客に高品質な自動車用補修部品を提供しています。

通期最終利益(億円)

| 銘柄名 | SPK |

| 2019年3月期 | 14 |

| 2020年3月期 | 15 |

| 2021年3月期 | 13 |

| 2022年3月期 | 16 |

| 2023年3月期 | 20 |

| 2024年3月期(会社予想) | 22 |

2019年からの通期最終利益を見ていきますが、コロナショックの影響で大きく減益となった2021年以外は順調に増益傾向です。

前期業績好調の要因は、仕入価格の上昇や物流費の高騰などにより一部に苦戦を強いられましたが、好調な輸出に加え販売価格の見直しなどの効果が着実に表れたためとしており、過去最高益を記録しています。

そして今期も好調な流れは継続する見込みとして更に増益予測にしているなか、第3四半期決算で通期見通しを5000万円上方修正していますが、通期進捗率は89%付近と順調に推移しています。

配当推移

| 銘柄名 | SPK |

| 2015年 | 29.5 |

| 2016年 | 30.5 |

| 2017年 | 31.5 |

| 2018年 | 32.5 |

| 2019年 | 33.5 |

| 2020年 | 36 |

| 2021年 | 37 |

| 2022年 | 40 |

| 2023年 | 44 |

| 2024年(会社予想) | 50 |

2015年からの配当推移について、数年前までは年間1円ずつの増配でしたが、前期は4円、今期は6円の増配見込みと以前と比較して増配ペースに勢いが付いており、増配は前期までで25期連続となっています。

SPKの配当方針は連続増配も意識しながら、業績に連動した従来以上に積極的な株主還元に努めるとしています。

株価推移

株価はコロナショックで1112円まで売られた後は1500円を超える水準まで急速に戻しました。

その後は1400円付近で停滞する時期が長かったですが、去年は力強い動きが続き直近は2000円前後で推移しています。

株価指標(2024年2月9日時点)

| 銘柄 | コード | 株価 | PER | PBR | 配当 | 配当利回り | 配当性向 |

| SPK | 7466 | 2010 | 9.2 | 0.83 | 50 | 2.49 | 22.8 |

増配は継続していますが、最近の株価も上昇していますので配当利回りは2%半ばとなっています。

業績は順調に推移していますのでPER、PBRは市場平均と比較して割安で、配当性向は23%付近と余裕を感じる水準です。

投資判断

今までの内容からSPKの投資判断ですが、業績は順調に推移しているなか20年以上連続増配を続けるほど株主還元力も抜群です。

そんななか、去年から配当方針に付け加えられた「連続増配も意識しながら」の文言や現在の余裕のある配当性向を考慮すると、今後の増配にも期待できそうです。

その分、最近の株価は上昇しており配当利回りも2%台まで低下していますが、直近のペースで増配が続けば、今の株価でも来期には配当利回り3%を回復する可能性もありますので、先回りで購入しておいても良いかもしれません。

まとめ

今回は日経連続増配株指数に構成されている銘柄の中から20年以上増配が続く5つの高配当株を検証しました。

新しい株価指数が誕生するほど注目を集めている連続増配銘柄ですので、今後も連続増配を行う企業は増えていく可能性が高いです。

ただ、連続増配は当然すぐに達成できるものではなく、長い年月をかけて積み上げる必要があります。

その様な意味で、既に20年以上の連続増配を継続している今回の5銘柄については先行者のメリットもありますので、今後の増配を含め期待したいところです。

20年以上連続増配が続いている高配当株はYouTubeで動画版も投稿していますので、あわせてご覧ください。

コメント