高配当株へ投資する1番の目的は中長期にわたって配当をもらい続ける事です。従って株価による値上がり益(キャピタルゲイン)を狙って投資する訳ではありませんが、それでも株価が安いタイミングで購入した方が良い事に変わりはありません。

特に最近の相場は底堅い展開が続いており、個人的にもずっと購入を検討しているNTTや伊藤忠などの銘柄はなかなか株価が下がりません。

しかし株価が下がらないからといって焦って購入してしまうと、せっかく配当が貰えても購入後ずっと含み損の状態が続いてしまう可能性もありますので注意が必要です。

という事で今回は現在株価がかなり下がっている高配当株を7銘柄選出し個別にまとめています。

【4452】花王(化学)

まず始めは花王です。

花王は、アタックなどでお馴染みの洗剤や石鹸、ボディソープなどのトイレタリー商品、また化粧品など普段の生活で使用する商品を製造、販売する日用品メーカーです。

花王の現状ですが、コロナ感染が拡大した2020年はハンドソープ、手指消毒液などの衛生関連商品の特需がありましたが、化粧品のインバウンド需要消滅や最近の原材料費高騰で業績は厳しい状態が続いています。

配当推移

| 銘柄名 | 花王 |

| 2015年 | 80 |

| 2016年 | 94 |

| 2017年 | 110 |

| 2018年 | 120 |

| 2019年 | 130 |

| 2020年 | 140 |

| 2021年 | 144 |

| 2022年(会社予想) | 148 |

2015年からの配当推移をまとめていますが、低迷する業績とは関係なく配当は増配が続いています。

花王の配当は2022年迄で33期連続増配の日本記録を更新中と株主還元姿勢の高い企業です。

花王の配当方針は、安定的・継続的な配当の実施を通じた利益還元を重視としており、具体的な数値としては配当性向40%を目標にしていますが、業績低迷のなか増配を続けている為、直近の配当性向は60%付近まで上昇しています。

株価推移

株価は、2018年と2020年に9000円を超える場面もありましたが、そこからは下落が続いています。

特にここ2年くらいは右肩下がりの状態が続いており、直近では5000円を割れる水準まで売られています。

低迷する業績が大きな要因ではありますが、約2年で半値近くまで下がっていますので、そろそろ反転しても良いタイミングの様な気はします。

【8439】東京センチュリー(リース)

リースからは東京センチュリーです。

東京センチュリーはオートリースや航空機リースなどを手掛ける大手総合リース会社です。

コロナショック以降は、取扱い商品の需要減や直近では連結子会社を通じてロシアへ航空機をリースしている事がリスクとして懸念され厳しい状況が続いています。

そして先日4月18日には、航空旅客需要の減退に伴う航空会社の業績低迷および航空機の市場価額の下落など、航空機リース事業において期初の想定よりも厳しい事業環境が続いているとして最終利益を当初予測600億円から500億円へ100億円の下方修正を発表しています。

配当推移

| 銘柄名 | 東京センチュリー |

| 2015年 | 65 |

| 2016年 | 80 |

| 2017年 | 100 |

| 2018年 | 114 |

| 2019年 | 124 |

| 2020年 | 136 |

| 2021年 | 138 |

| 2022年(会社予想) | 143 |

ここ数年の業績は低迷していますが、配当は順調に増配傾向です。

東京センチュリーの配当方針は、長期的かつ安定的に利益還元を行うことを基本とし、持続的な利益成長を果たしたうえで配当性向の向上も図っていきたいとしています。

業績の下方修正を発表しましたが現在の配当性向は35%付近ですので、まだ余裕のある水準ではあります。

株価推移

株価はコロナショックで3000円を割れた後、2021年1月に9340円の高値を付けていますが、その後は右肩下がりの状態が続き、今回の下方修正を受けて株価は4000円を割れました。

コロナショック以降株価は大きく上下していますが、この1年数か月で株価は半値以下となっていますので長い目で見ると今の水準はチャンスの様な気はします。

【2503】キリンHD(食料品)

食料品からはキリンHDです。

キリンHDはコロナ感染拡大による度重なる緊急事態宣言の影響や天候不順に加えミャンマーの政情不安からミャンマー事業の落ち込みまで重なり業績は厳しい状況です。

2月に発表した本決算でミャンマー事業からの撤退を表明しましたが、撤退の過程で更なる減損が発生するリスクもあり、コロナ感染の状況も含め不透明な状況が続いています。

配当推移

| 銘柄名 | キリン |

| 2015年 | 38 |

| 2016年 | 39 |

| 2017年 | 46 |

| 2018年 | 51 |

| 2019年 | 64 |

| 2020年 | 65 |

| 2021年 | 65 |

| 2022年(会社予想) | 65 |

キリンHDの配当はここ数年現状維持が続いています。

キリンの配当方針は安定した配当を継続的に行うことが、株主の皆様の要請に応えるものとしており、具体的な数値としては連結配当性向40%以上としています。

しかし、2021年12月期の配当性向は業績低迷の影響で90%を超えました。

今期は業績の大幅増益を見込んでいる為、現状配当性向は40%台まで低下していますが、業績が想定通りに進捗しなかった場合は、再び配当性向が上昇する懸念があります。

株価推移

株価は2018年頃には3000円を超えていましたが、その後はコロナショックの影響もあり下落が続いています。

今年2月の本決算ではミャンマー事業からの撤退や今期の大幅増益見込みを発表し株価が上がる場面もありましたが、ロシアのウクライナ侵攻もあり再び株価は売られ直近では1700円台まで下がりました。

キリンHDについてはミャンマー市場からの撤退の行方と今期業績見込みが想定通り達成されるかが当面の注目点ですが、この辺りの問題が順調に進む様だと今の株価は狙い目の様な気もします。

【2914】JT(食料品)

同じく食料品からJTです。

JTのメイン事業は時代に逆行するたばこ事業の為、業績は厳しい状況が続いていましたが、前期は海外たばこ事業の好調を背景に業績も回復傾向を示していました。

ところが直近では2月下旬より始まったロシアのウクライナ侵攻に大きく影響を受けています。

JTはウクライナやロシアに工場がある事やロシア周辺での利益が全体の2割近くを占めるとの事で今後の状況が懸念され株価も大きく下げる場面がありました。

配当推移

| 年 | 配当推移 |

| 2015年 | 118 |

| 2016年 | 130 |

| 2017年 | 140 |

| 2018年 | 150 |

| 2019年 | 154 |

| 2020年 | 154 |

| 2021年 | 140 |

| 2022年(会社予想) | 150 |

JTの業績は低迷が続いていましたが、配当については2019年まで順調に増配傾向でした。しかし、業績低迷でも増配を継続した事で配当性向の高さが懸念され始め、2021年に上場後初の減配を発表しています。

JTの配当方針は、強固な財務基盤を維持しつつ、中長期の利益成長を実現することにより株主還元の向上を目指すとし、具体的な数値としては配当性向75%を目安にしています。

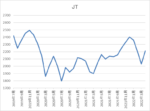

株価推移

株価は2016年に4850円まで上昇していますが、その後は業績低迷を背景に右肩下がりの状況です。

2020年以降はコロナショック時や減配発表時に2000円を割れる場面もあり、今回のロシアウクライナ侵攻では2000円丁度まで売られています。

ロシアウクライナ問題の今後は不透明ですので、JTの今後にも不安な部分はありますが、株価はこの6年で6割近く下げていますので、ロシアウクライナ問題が終結すれば現在の株価はお買い得だったと思える日が来るかもしれません。

【9831】ヤマダHD(小売業)

小売業からはヤマダHDです。

ヤマダHDの中核であるヤマダデンキは2002年に当時トップだったコジマを抜いて家電量販店国内最大手となりましたが、近年はネット通販の普及や販売店の多様化もあり売上は低迷が続いていました。

その様な状況の中、家電をコアとして住宅や家具・インテリア、リフォーム、不動産、保険・金融などのサービスをWEBでも店舗でも始めたことで、家電だけではなく住空間をコーディネートして提案できるようになっています。

また最近では大塚家具やヒノキヤグループを子会社化するなどして企業規模の拡大も図っています。

配当推移

| 銘柄名 | ヤマダHD |

| 2015年 | 6 |

| 2016年 | 12 |

| 2017年 | 13 |

| 2018年 | 13 |

| 2019年 | 13 |

| 2020年 | 10 |

| 2021年 | 18 |

| 2022年(会社予想) | ‐ |

ヤマダHDの配当はコロナショックの影響で減配となった2020年以外は順調に推移しています。

配当方針は今後も成長投資や財務状況等を総合的に判断し、利益状況に応じた適正な水準で還元を行うとしており、具体的な数値としては連結配当性向30%以上を目標にしています。

しかしヤマダHDは2022年3月期の配当予想を発表していない為、とりあえずは5月6日に予定されている本決算で配当額がいくらになるか注目です。

株価推移

株価は2018年に700円を超える場面もありましたが、その後は業績低迷を背景に下落が続いています。特に去年4月以降は右肩下がりの状況が続いており、直近は400円を割れる水準での動きです。

4年間で半値近くまで売られていますが、ヤマダHDが掲げる家電だけでなく「暮らしまるごと」のサービスが上手くいけば、今の株価はおすすめの様な気もします。

【9412】スカパーJSAT(情報・通信)

情報・通信からはスカパーJSATです。

スカパーJSATは有料チャンネル「スカパー!」で馴染みのあるメディア事業と航空機の機内インターネット無料サービスなどを手掛ける宇宙事業がメインセグメントです。

メディア事業は同業他社の乱立などにより苦戦が続いていますが、宇宙事業の好調でカバーしている状況です。

配当推移

| 銘柄名 | スカパーJSAT |

| 2015年 | 12 |

| 2016年 | 14 |

| 2017年 | 18 |

| 2018年 | 18 |

| 2019年 | 18 |

| 2020年 | 18 |

| 2021年 | 18 |

| 2022年 | 18 |

| 2023年(会社予想) | 18 |

2015年からの配当推移を見ていきますが、ここ数年は18円で安定しています。

スカパーJSATの配当方針は、積極的な事業展開に備えるための内部留保の充実と財政状態、利益水準及び配当性向等を総合的に勘案し安定配当方針を継続としており、具体的な数値としては、年間配当16円以上と配当性向30%以上を目安にしています。

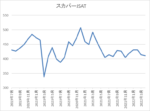

株価推移

株価は2015年に800円を超える場面もありましたが、その後は下落が続いています。

特に2021年以降は動きが弱く直近も400円台前半での推移です。

現在の株価は7年前の約半値ですが、将来性のある宇宙事業が今後伸びて行くと思う事が出来れば、現在の株価は割安に見えてきます。

【6073】アサンテ(サービス)

アサンテは木材家屋を対象にシロアリ防除などの各種施工によって、木材をシロアリや湿気などから守るハウスアメニティ事業やホテルやオフィスビル、飲食店などの法人所有物件を対象に害虫、害獣防除を行なうトータルサニテーション事業を行っています。

営業スタイルが戸別訪問で行っている点や調査、施工は住居内で行わないといけない点など、コロナへの警戒感の高まりなどで成約に至るまでの条件が厳しくなっているので業績も低迷が続いており、先日4月20日には業績の下方修正も発表しています。

配当推移

| 銘柄名 | アサンテ |

| 2015年 | 32 |

| 2016年 | 40 |

| 2017年 | 46 |

| 2018年 | 50 |

| 2019年 | 54 |

| 2020年 | 60 |

| 2021年 | 60 |

| 2022年(会社予想) | 62 |

アサンテの配当は業績が低迷するなか増配が続いています。

しかし業績が低迷する中での増配の為、配当性向は現状120%付近まで上昇しており、今後も現状の配当水準を維持できるか不安な部分はあります。

株価推移

アサンテの株価は2018年に2451円の高値を付けていますが、その後は下落傾向です。

コロナショックで1300円割れまで売られた後に1900円を超える場面もありましたが、直近では4月20日に発表された業績下方修正の影響もあり1400円台での動きです。

4年前の高値からは6割近く売られ配当性向は100%を超えてしまいましたが、アサンテは業界内ではトップクラスの規模ですので、コロナが収束し業績を元に戻す事が可能だと信じる事ができるのならば、今の株価は割安だと思えるかもしれません。

現在株価が下落している高配当株7選(2022年4月28日時点)

今回紹介した7銘柄の2022年4月28日時点の株価や現在の配当利回りを表にまとめています。

| 銘柄 | コード | 株価 | PER | PBR | 配当 | 配当利回り | 配当性向 |

| 花王 | 4452 | 5231 | 21.2 | 2.57 | 148 | 2.83 | 59.9 |

| 東京センチュリー | 8439 | 4005 | 9.8 | 0.76 | 143 | 3.57 | 34.9 |

| キリンHD | 2503 | 1900.5 | 13.8 | 1.77 | 65 | 3.42 | 47.3 |

| JT | 2914 | 2223.5 | 11.1 | 1.36 | 150 | 6.75 | 74.7 |

| ヤマダHD | 9831 | 387 | 5.5 | 0.50 | 18 | 4.65 | 25.4 |

| スカパーJSAT | 9412 | 420 | 8.1 | 0.50 | 18 | 4.29 | 34.8 |

| アサンテ | 6073 | 1466 | 29.3 | 1.36 | 62 | 4.23 | 123.5 |

7銘柄とも数年前と比較して株価を大きく下げているなか、配当は維持もしくは増配している銘柄もありますので配当利回りは上昇傾向です。

もちろん株価を下げ続けているからチャンスという訳ではありませんし、特に今回紹介した銘柄は長期間にわたり株価を大きく下げていますので、下落している要因はそれなりにあるはずです。

しかし、冒頭でもお伝えした様に配当を目的とした中長期運用の高配当株投資であっても、少しでも株価が安いタイミングで購入できた方が良いですので、株価が下落している要因と現在の状況や今後の展望を踏まえ、自分なりに納得する事が出来れば購入を検討しても良いのではないかと思います。

株価が下落している高配当株7選についてはYouTubeで動画版も投稿していますのであわせてご覧ください。

コメント