ここ数年の日本株は大きく上昇していますので、保有銘柄の含み益が膨らんでいる投資家も多いかと思いますが、高配当株には株主優待を実施している企業も多いですので、元本が増えていくなか、配当金だけでなく、優待品も受け取る事ができる高配当株投資には本当に多くの魅力が詰まっていると、再認識しているところです。実際、ここ数年の株価上昇によって最近は配当利回りが低下している銘柄も増えていますので、今後は株主優待まで考慮した総合利回りで投資する銘柄を選定する事も重要になっていきそうな印象です。

そんな株主優待については、株主への公平な利益還元を要因に廃止する企業もありますが、直近は新たに株主優待を設定する企業や内容を拡充する企業もじわじわ増えており、少し雰囲気が変わってきている印象ですので、今回は現在保有している銘柄の中から個人的に株主優待にも魅力を感じている5つの銘柄を紹介していきます。

【1332】ニッスイ

最初の銘柄はニッスイで水産品の加工や物流を手掛ける大手水産メーカーです。世界各海域での水産物漁獲から買付、養殖、加工などを手掛ける水産事業と家庭用・業務用冷凍食品や缶詰、練り製品などを手掛ける食品事業が主力事業です。

また、水産メジャーとして世界各地にネットワークを持っており、直近の海外売上比率も北米や欧州を中心に4割近くを占めています。

直近決算

ニッスイは11月6日に第2四半期決算を発表しており、最終利益は142億円と前年同期比17億円の増益になっていますが、通期最終利益、年間配当予測に変更はありません。

前期比増益の要因は、養殖事業や北米水産加工の改善に加え、国内チルド事業も好調を継続しているためとの事です。

通期最終利益(億円)

| 銘柄名 | ニッスイ |

| 2019年3月期 | 153 |

| 2020年3月期 | 147 |

| 2021年3月期 | 143 |

| 2022年3月期 | 172 |

| 2023年3月期 | 212 |

| 2024年3月期 | 238 |

| 2025年3月期 | 253 |

| 2026年3月期(会社予想) | 250 |

2019年からの通期最終利益について、コロナショックの影響を受けた2021年頃は減益が続きましたが、その後はコロナからの経済回復や国内養殖事業の改善に加え、食品事業も国内外で価格転嫁が実現した影響などで増益が続いています。

そして、前期も水産市況の下げ止まりや南米養殖のプラス影響で水産事業が堅調に推移した事に加え、食品事業も海外販売が拡大した影響などで過去最高益を更新していますが、今期は前期にあった税金費用減の反動があるとして、微減益の予測で発表しているなか、第2四半期時点の通期進捗率は57%付近と順調に推移しています。

配当推移

| 銘柄名 | ニッスイ |

| 2016年 | 5 |

| 2017年 | 6 |

| 2018年 | 8 |

| 2019年 | 8 |

| 2020年 | 8.5 |

| 2021年 | 9.5 |

| 2022年 | 14 |

| 2023年 | 18 |

| 2024年 | 24 |

| 2025年 | 28 |

| 2026年(会社予想) | 28 |

2016年からの配当推移について、順調に増配が続いていますが、特に最近は好調な業績を背景に増配額も大きくなっています。実際、2023年は4円、2024年は6円の増配となっていたなか、前期も期初時点では据え置きでしたが、その後の上方修正で4円の増配となり、今期は現状据え置きの予測になっています。

ニッスイの配当方針は安定的な配当を実現しつつ、3 年間の総還元性向40%以上を目安にしています。

株主優待

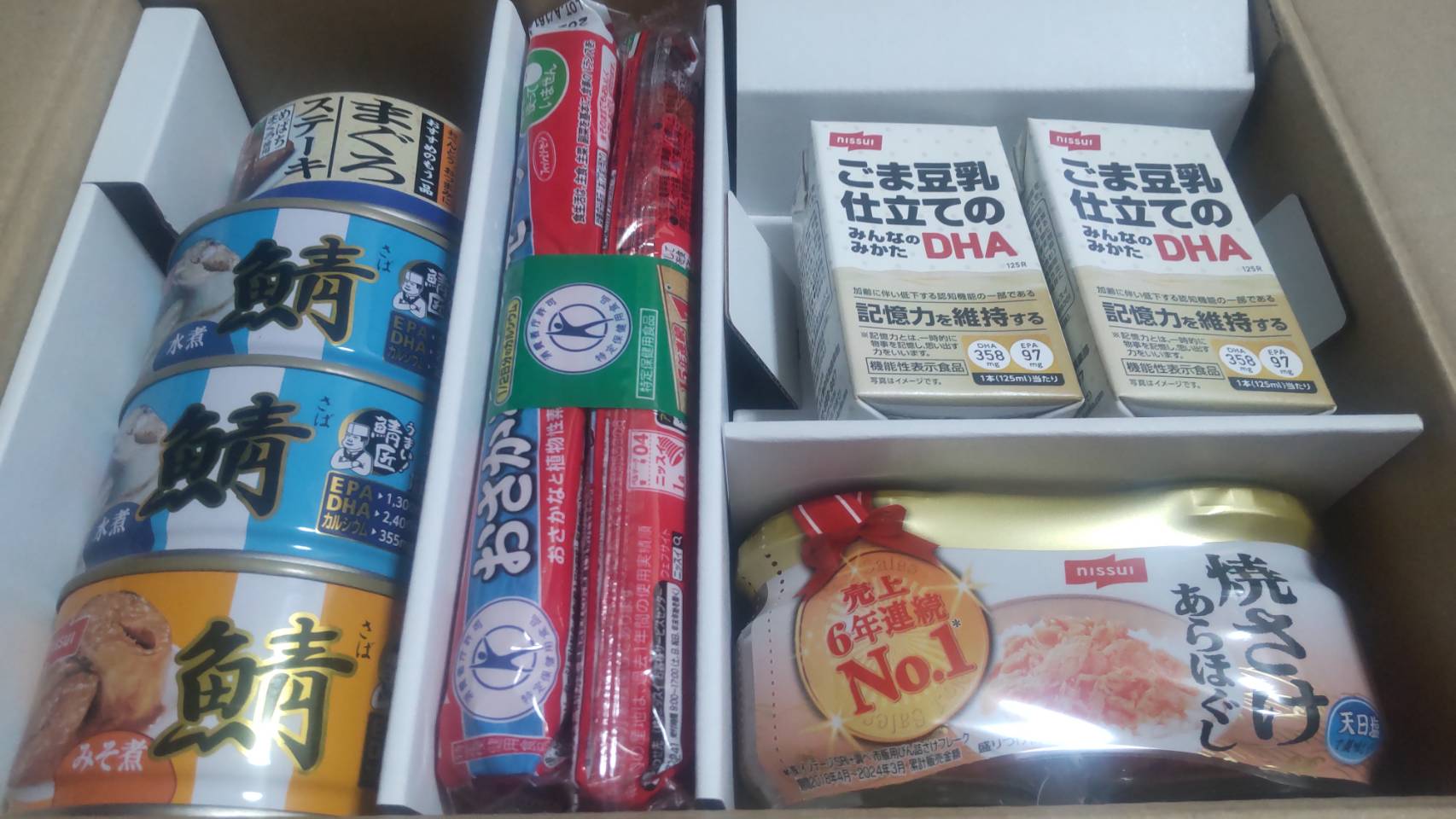

ニッスイの株主優待ですが、保有株数によって自社商品の詰め合わせセットがもらえ、金額は500株以上で3000円相当、1000株以上で5000円相当となっています。

※去年の株主優待

ちなみに私は現在500株保有していますので、3000円相当の自社商品を毎年受け取っていますが、送られてくる商品は毎年微妙に違っており、去年はまぐろステーキの缶詰が1番美味しかったです。

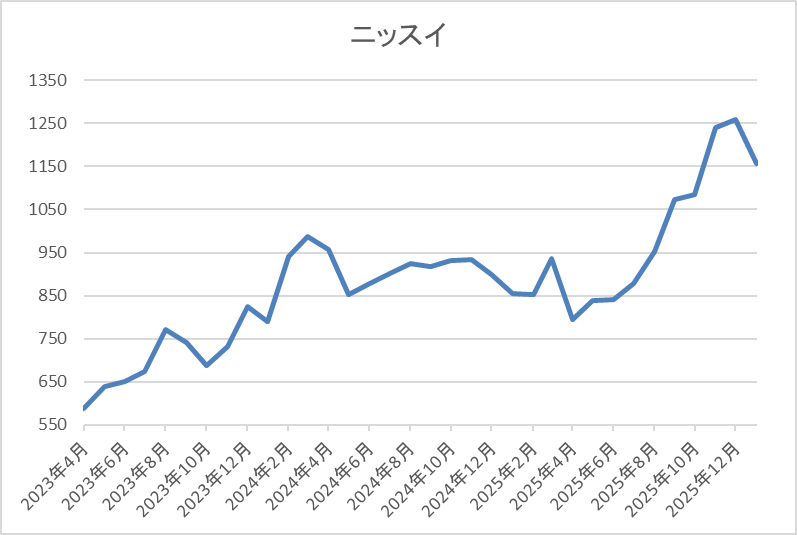

株価推移

株価は2022年春以降に上昇傾向となり、2024年3月には1002円の高値を付けました。

しかし、その後は低迷が続き、去年4月の暴落では795円まで値を下げましたが、直近は1200円前後まで上昇しています。

株価指標(2026年1月23日時点)

| 銘柄 | コード | 株価 | PER | PBR | 配当 | 配当利回り | 配当性向 |

| ニッスイ | 1332 | 1230 | 14.9 | 1.36 | 28 | 2.28 | 33.9 |

最近の株価は上場来高値を更新しているなか、今期配当は現状据え置き見込みですので配当利回りは2%前半まで低下しています。

今期は微減益の見込みですがPERは市場平均並みで、配当性向は34%付近と余裕を感じる水準です。

投資判断

今までの内容からニッスイの投資判断について、最近の業績は過去最高益が続いているなか、今期は依然減益見込みですが、減益率は1.5%程度で第2四半期時点の進捗率も順調に推移していますので、来月6日(金)発表の第3四半期決算では業績の上方修正と共に、配当の増額が発表される可能性もありそうです。

以上の点に加え、現状の利回りは2%台まで低下していますが、500株の保有で3000円相当の自社商品がもらえる事を踏まえると、総合利回りは4%半ば付近まで上昇しますので、今の株価でもまだ狙えそうに感じます。

【2296】伊藤ハム米久HD

2番目の銘柄は伊藤ハム米久HDです。伊藤ハム米久HDは、伊藤ハムと米久を中核とする大手食肉加工品グループで、ハムやベーコン、ソーセージなどの食肉加工品や食肉の製造販売を手掛けています。

また、海外にも製造工場を保有しているなか、直近の海外売上比率も15%程度を占めています。

直近決算

伊藤ハム米久HDは11月4日に第2四半期決算を発表しており、最終利益は95億円と前年同期比33億円の増益になっているなか、通期最終利益の見込みを5億円上方修正していますが、年間配当予測に変更はありません。

前期比増益の要因は、消費者需要の低迷による数量減や原材料・物流コストの上昇を、単価改善を含めた商品新陳代謝の推進、採算改善などにより吸収できたためとの事です。

通期最終利益(億円)

| 銘柄名 | 伊藤米久 |

| 2021年3月期 | 202 |

| 2022年3月期 | 191 |

| 2023年3月期 | 169 |

| 2024年3月期 | 155 |

| 2025年3月期 | 130 |

| 2026年3月期(会社予想) | 180 |

2021年からの通期最終利益を見ていきますが、最近は原材料価格や光熱費などのコストが上昇している事に価格改定が追い付かなかった事で減益が続いていました。そんななか、前期は2024年に価格改定効果を積み上げた事や加工食品、食肉の両セグメントとも基礎収益力の底上げに注力するとして、期初時点では増益の予測にしていましたが、価格改定により販売数量が落ちた影響もあり、最終着地は大きく減益となっています。

しかし、今期は加工食品事業で商品の新陳代謝を加速させる事や食肉事業で国産牛・国産豚の収益性改善を見込むとして期初から3割以上の増益予測で発表していたなか、第2四半期決算で更に上方修正も発表しましたが、通期進捗率は53%付近と好調を維持しています。

配当推移

| 銘柄名 | 伊藤米久 |

| 2017年 | 85 |

| 2018年 | 85 |

| 2019年 | 85 |

| 2020年 | 85 |

| 2021年 | 105 |

| 2022年 | 115 |

| 2023年 | 120 |

| 2024年 | 125 |

| 2025年 | 145 |

| 2026年(会社予想) | 320 |

2017年からの配当推移について、数年前までは85円で据え置きの期間が続いていましたが、2021年は業績好調から初めて増配となっています。その後は5円から10円の増配が続いていたなか、前期は20円の増配となり、今期は更に175円の大幅増配見込みになっています。

ただ、今期配当が大きく増配の見込みになっている理由は、経営統合10周年の記念配当を第1四半期と第3四半期に合計175円実施するためで、普通配当だけで見ると今期は据え置きの予測ですが、配当方針は2026年度までの中期経営期間はDOE3%以上で累進配当としています。

株主優待

そんな伊藤ハム米久HDの株主優待ですが、200株以上保有を条件に5,000円相当の自社グループ商品がもらえ、今期はこちらのハムとベーコンの株主限定オリジナル商品になっています。

個人的に伊藤ハム米久HDは、まだ100株しか保有しておらず、株主優待をもらった事はありませんが、チャンスがあれば、もう100株買い増したくなる株主優待です。

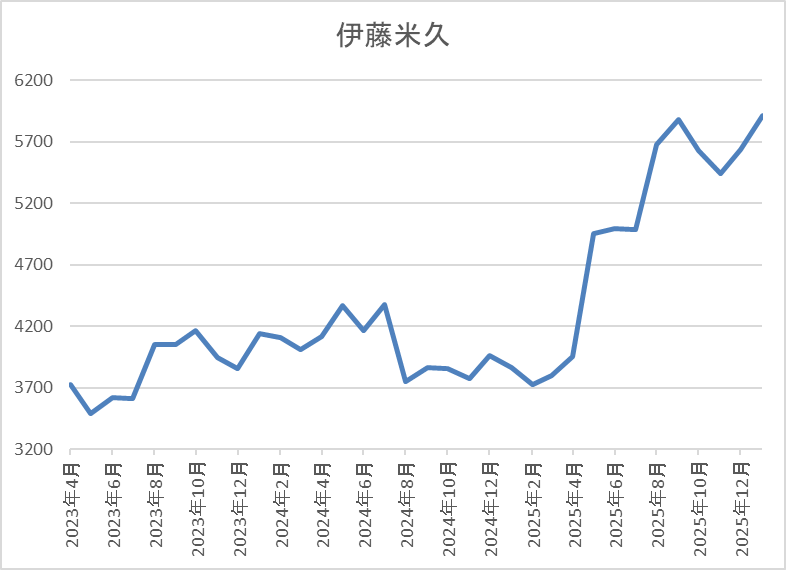

株価推移

2023年頃までの株価は3000円台で停滞が続いていましたが、その後は上昇傾向になっており、2024年7月には4490円まで上昇しました。

そこからは再び4000円を割れる場面もありましたが、去年3月に記念配当を発表した後は急騰し、直近は6000円前後で推移しています。

株価指標(2026年1月23日時点)

| 銘柄 | コード | 株価 | PER | PBR | 配当 | 配当利回り | 配当性向 |

| 伊藤ハム | 2296 | 6010 | 18.9 | 1.19 | 320 | 5.32 | 108.8 |

最近の株価は上場来の高値付近で推移していますが、今期配当は大幅増配の見込みですので配当利回りは5%台と高水準ですが、第1四半期、第3四半期の記念配当175円の権利は既に落ちています。

今期は大幅増益見込みですがPERは市場平均より割高で、配当性向は109%付近と記念配当の影響で今期は100%を超えている状況です。

投資判断

今までの内容から伊藤ハム米久HDの投資判断について、最近の業績は減益が続いていましたが、今期は期初から大きく増益の予測になっており、第2四半期決算では上方修正も発表されましたので、最近の株価も上昇傾向です。そんななか、今期は記念配当の影響で大きく増配となりましたが、もちろん記念配当は1年限定のため、来期は少なからず減配となりそうです。

ただ、このまま業績が好調に推移すれば、普通配当には累進配当を導入している事もあり、そこまで大きな減配とはならない可能性もありますので、現在の最低購入金額は60万円前後と、株主優待がもらえる200株保有はハードルが高いですが、狙いたくなる銘柄です。

【8032】日本紙パルプ商事

3番目の銘柄は日本紙パルプ商事で国内最大の紙専門商社ですが、パルプや板紙、段ボール原紙などの紙や関連商品を国内のみに限らず海外にも卸しており、世界有数の紙専門商社となっています。

実際、直近の海外売上比率も北米やアジアを中心に5割を超えている状況です。

直近決算

日本紙パルプ商事は11月6日に第2四半期決算を発表しており、最終利益は9億円と前年同期比48億円の減益になっているなか、通期最終利益の見込みを65億円下方修正していますが、配当は6円増額の年間34円予測に上方修正しています。

業績下方修正の要因は、主要マーケットである欧州とオセアニアにおいて、需要の低迷や価格競争の激化により採算が悪化している事に加え、事業構造改善費用の計上も見込んでいるためとしていますが、配当については新たに配当方針にDOEを採用した事で増額を発表しています。

通期最終利益(億円)

| 銘柄名 | 日本紙パルプ |

| 2021年3月期 | 36 |

| 2022年3月期 | 114 |

| 2023年3月期 | 253 |

| 2024年3月期 | 103 |

| 2025年3月期 | 75 |

| 2026年3月期(会社予想) | 40 |

2021年からの通期最終利益について、2023年にかけて増益が続いた後は減益傾向となっていますが、2023年に業績が大きく伸びた要因は保有する不動産の⼀部売却等による固定資産売却益約168億円を計上したためで、2024年は前年の反動が大きく影響していました。

ただ、前期も主要マーケットである米国、英国、豪州で、デジタル化の進行などによる紙・板紙の需要の減少傾向が継続している事やのれんの減損損失を計上した事などで大きく減益となっており、今期も期初時点では海外市場での販売数量増や国内市場での販売価格維持を前提に増益の見込みで発表していましたが、第2四半期決算で大きく下方修正を発表し、その後12月23日に投資有価証券を売却した事による特別利益の計上で20億円の上方修正を発表しましたが、依然5割弱の減益予測になっています。

配当推移

| 銘柄名 | 日本紙パルプ |

| 2016年 | 10 |

| 2017年 | 11 |

| 2018年 | 11 |

| 2019年 | 11 |

| 2020年 | 11 |

| 2021年 | 11 |

| 2022年 | 11.5 |

| 2023年 | 12 |

| 2024年 | 13 |

| 2025年 | 25 |

| 2026年(会社予想) | 34 |

2016年からの配当推移について、数年前までは11円付近で据え置きが続く期間が長かったですが、2022年に久しぶりの増配となった後は順調に配当額が増えています。そんななか、前期は大きく減益となりましたが配当方針の変更により、一気に12円の大幅増配となっており、今期も期初から3円の増配見込みで発表していたなか、第2四半期決算で6円増額された事で合計9円の大幅増配予測になっています。

日本紙パルプ商事の配当方針は、2026年度までは連結配当性向30%以上かつ連結自己資本配当率(DOE)3%以上とする累進配当としています。

株主優待

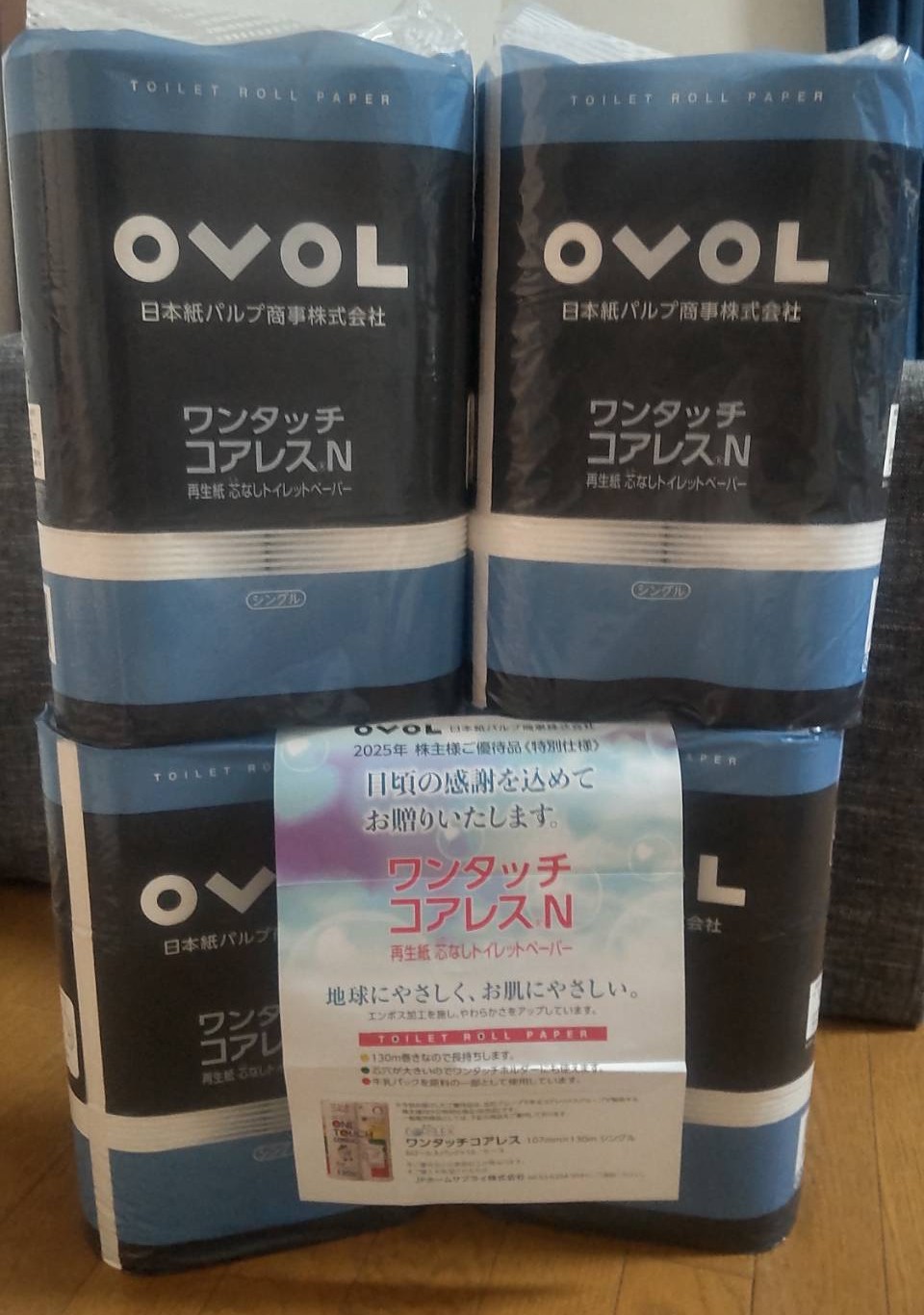

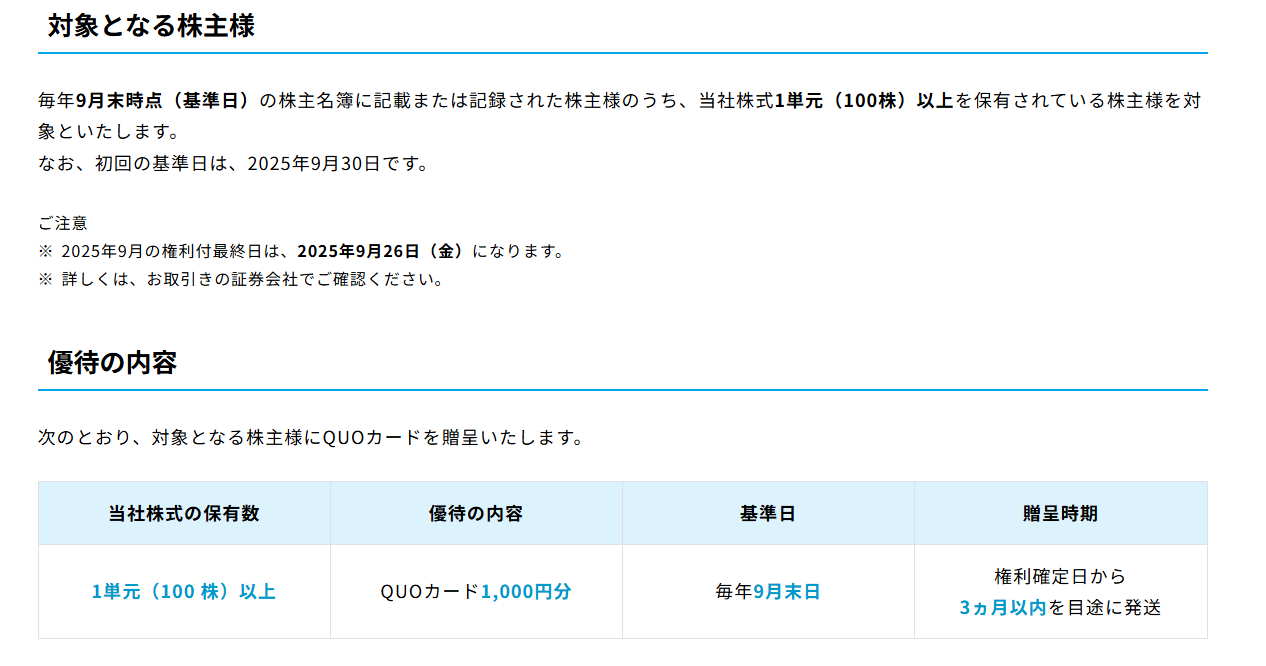

日本紙パルプ商事の株主優待は、500株以上保有を条件に「ワンタッチコアレスN」という芯の無いトイレットペーパーがもらえます。

個人的には去年初めて商品をもらいましたが、全部で24ロールとかなりの数で、また株主優待専用の特別仕様でシングルタイプですが、使い心地も悪くなく、かなり重宝しました。

株価推移

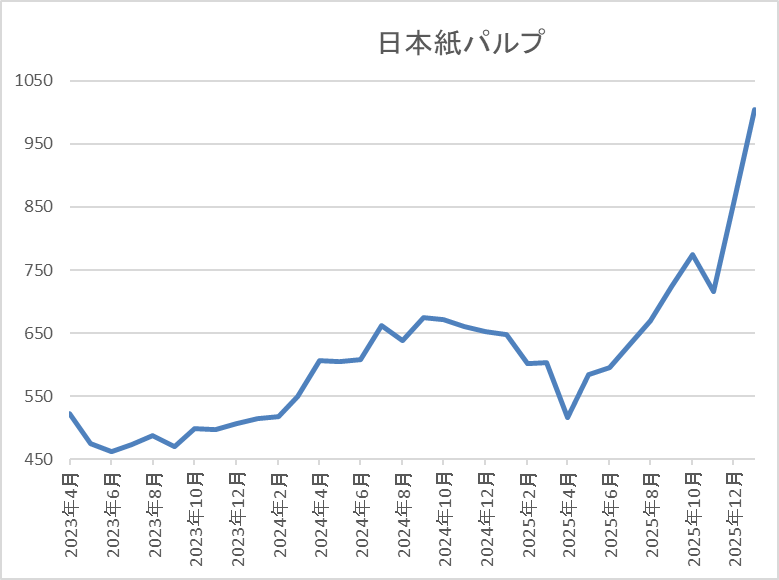

株価は2022年の夏頃からは右肩上がりになっていたなか、2024年9月には720円まで上昇しました。

しかし、その後はずるずると売られ、去年4月の暴落では516円まで値を下げましたが、その後は上昇していたなか、12月以降は更に急騰した事で直近は1000円前後で推移しています。

株価指標(2026年1月23日時点)

| 銘柄 | コード | 株価 | PER | PBR | 配当 | 配当利回り | 配当性向 |

| 日本紙パルプ | 8032 | 977 | 28.1 | 0.84 | 34 | 3.48 | 97.7 |

最近の株価は上場来の高値を更新していますが、今期も大幅増配の見込みになりましたので配当利回りは3%半ばとなっています。

今期は大きく減益見込みになりましたのでPERは市場平均と比較して割高で、配当性向も100%に迫る水準まで上昇しています。

投資判断

今までの内容から日本紙パルプ商事の投資判断について、最近の業績は減益傾向だったなか、今期は現状5割近い大幅減益の予測と厳しい状況が続いています。従って、普通であれば株価も大きく下落して不思議ではありませんが、同時の配当の増額や大規模な自社株買いを発表した事で、株価は今年に入ってからも堅調に推移しています。

以上の点を踏まえると、業績不振の大きな要因は海外市場の低迷で、今後への懸念も残っていますが、これだけ悪い業績のなか、最大限の株主還元姿勢を見せていますので、トイレットペーパーがもらえる株主優待も含め、気になる銘柄です。

【4658】日本空調サービス

4番目の銘柄は日本空調サービスで、建物設備のメンテナンス・維持管理、設備・環境診断、ソリューション提案を行う建物設備のトータルサポート企業です。

顧客の中心は大型病院や製造工場などの特殊な環境を有する施設が占めており、維持管理に高度な技術が必要な事や参入障壁が高い点は強みとなっています。

直近決算

日本空調サービスは10月31日に第2四半期決算を発表しており、最終利益は15億円と前年同期比4億円の増益になっていますが、通期最終利益、年間配当予測に変更はありません。

前期比増益の要因は、前期に引き続き、競争環境の緩和や採算性の良い案件の獲得、高品質サービスの提供を前提とした適正価格での受注などが寄与したためとの事です。

通期最終利益(億円)

| 銘柄名 | 日本空調サービス |

| 2020年3月期 | 18 |

| 2021年3月期 | 19 |

| 2022年3月期 | 28 |

| 2023年3月期 | 19 |

| 2024年3月期 | 27 |

| 2025年3月期 | 31 |

| 2026年3月期(会社予想) | 31 |

2020年からの通期最終利益について、保有株式の売却で業績が大きく伸びた2022年以外は20億円前後で安定していましたが、2024年は病院及び研究施設や製造工場などにおいて、省エネや省コストなどに関する潜在ニーズを掘り起こした結果、建物設備工事やスポットメンテナンスが好調に推移した事で過去最高益を記録しています。

そして、前期も国内外ともに環境保全に関心が高まっている事や適性価格による受注により更に増益となっており、今期も好調な流れは続く見込みとして微増益の予測で発表しているなか、第2四半期決算は前期比3割以上の増益と好調を維持しています。

配当推移

| 銘柄名 | 日本空調サービス |

| 2016年 | 15 |

| 2017年 | 22 |

| 2018年 | 23 |

| 2019年 | 26 |

| 2020年 | 28 |

| 2021年 | 28.5 |

| 2022年 | 41.5 |

| 2023年 | 28 |

| 2024年 | 39 |

| 2025年 | 45 |

| 2026年(会社予想) | 46 |

2016年からの配当推移について、順調に増配が続いていたなか、2022年は保有株式売却に絡む特別配当15円の影響で大きく増配となりましたが、2023年は特別配当の反動で減配となっています。しかし、2024年は業績好調から一気に11円の大幅増配となっており、前期も本決算で5円増額された事で合計6円の増配となり、今期も現状は1円の増配見込みになっています。

日本空調サービスの配当方針ですが、2029年3月期までの中期5ヵ年経営計画期間中は1株当たりの年間配当金の下限を40円に設定し、同時に連結配当性向の目途を50%程度、純資産配当率の目安を5%程度とすることで、持続的な利益還元を目指す方針です。

株主優待

日本空調サービスは去年8月に株主優待の新設を発表しており、100株以上の保有で1000円分のクオカードがもらえますが、株主優待の権利確定日は決算月とは異なり、9月末になっています。

株価推移

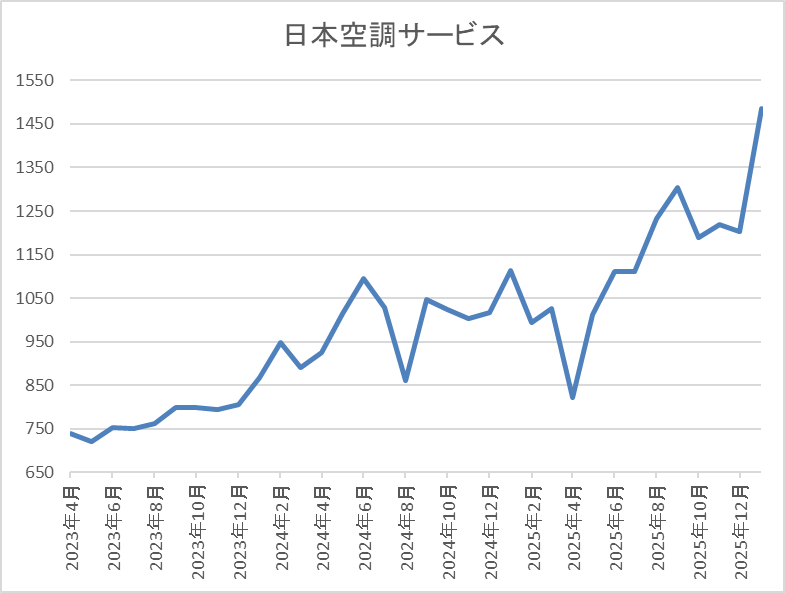

株価は2023年頃から上昇傾向で2024年6月には1145円まで値を上げました。

しかし、去年4月の暴落で822円まで売られたあと、8月には1339円まで上昇し、先月は株式の売り出しを発表した事で1132円まで売られましたが、直近は1500円前後まで急騰しています。

株価指標(2026年1月23日時点)

| 銘柄 | コード | 株価 | PER | PBR | 配当 | 配当利回り | 配当性向 |

| 日本空調 | 4658 | 1495 | 16.4 | 1.86 | 46 | 3.08 | 50.5 |

最近の株価は上場来の高値を更新していますので、順調に増配は続いていますが配当利回りは3%前半まで低下しています。

今期も過去最高益の見込みですがPERは市場平均並みで、配当性向は50%付近と方針通りの水準です。

投資判断

今までの内容から日本空調サービスの投資判断について、最近の業績は過去最高益が続いており、直近は増配幅も増えていたなか、去年は株主優待の新設も発表しています。その辺りの影響に全体の強さも加わってか、最近の株価は上場来の高値を更新していますので、利回りも3%前半まで低下しています。

ただ、去年から新設した株主優待は、100株の保有でも1000円分のクオカードがもらえ、現在の株価でも総合利回りは3%後半まで上昇しますので、高配当株としても十分狙えそうです。

【2503】キリンHD

最後の銘柄はキリンHDでキリンビールやキリンビバレッジなどを傘下に持つキリングループの持株会社です。

酒類や清涼飲料水事業の他、医薬品・ヘルスサイエンス製品をグローバルに展開しており、直近の海外売上比率はアメリカを中心に5割に迫る水準まで拡大しています。

直近決算

キリンHDは12月決算ですので11月11日に第3四半期決算を発表しており、最終利益は1028億円と前年同期比236億円の増益になっていますが、通期最終利益、年間配当予測に変更はありません。

前期比増益の要因は、日豪の酒類事業をはじめ、事業利益は各事業の順調な進捗と前年に買収したFANCLの年初からの寄与があったためとの事です。

通期最終利益(億円)

| 銘柄名 | キリン |

| 2018年12月期 | 1642 |

| 2019年12月期 | 596 |

| 2020年12月期 | 719 |

| 2021年12月期 | 597 |

| 2022年12月期 | 1110 |

| 2023年12月期 | 1126 |

| 2024年12月期 | 582 |

| 2025年12月期(会社予想) | 1500 |

2018年からの通期最終利益を見ていきますが増減が大きくなっており、2020年頃はコロナショックやミャンマー事業の落ち込みで低迷が続きました。しかし、2022年以降は原材料費高騰の影響を受けつつもコロナからの経済回復による酒類事業の回復や価格改定に加え、円安の追い風もあった事で大きく増益となりました。

そんななか、前期はヘルスサイエンス事業の成長に向けた基盤を整えるために事業構造改革費用などを計上した事や海外ビール事業に絡む減損損失の影響で大きく減益となりましたが、今期は前年の反動に加え、本業も好調に推移する見込みとしてV字回復の予測にしているなか、第3四半期時点の通期進捗率は68%付近と目安の水準には届いていない状況です。

配当推移

| 銘柄名 | キリン |

| 2015年 | 38 |

| 2016年 | 39 |

| 2017年 | 46 |

| 2018年 | 51 |

| 2019年 | 64 |

| 2020年 | 65 |

| 2021年 | 65 |

| 2022年 | 69 |

| 2023年 | 71 |

| 2024年 | 71 |

| 2025年(会社予想) | 74 |

2015年からの配当推移について、2019年までは順調に増配が続いていましたが、業績が低迷した2020年以降は60円台で停滞が続きました。しかし、2022年は業績の回復に伴い久しぶりに4円の増配となっており、2023年も2円の増配となった事で70円の大台に乗せ、前期は大幅減益の影響で久しぶりに据え置きとなりましたが、今期は期初から3円の増配見込みで発表しています。

キリンHDの配当方針はDOE5%以上を目安にしており、また今期から累進配当の導入も宣言しています。

株主優待

キリンHDの株主優待ですが、2024年の年末より継続保有の条件が最低1年以上に変更されており、もらえる商品はキリンビールやキリンビバレッジの清涼飲料水に加え、メルシャンのワインなどから選べます。

一見すると改悪にも見えますが、長期保有者は優遇される内容になっており、また2024年9月までに購入した人は新制度への移行経過期間として1年未満でもクオカードが受け取れるなど、色々考慮はされています。

実際、個人的にキリンは別名義で100株ずつ保有しており、100株は3年未満の保有でしたが、去年までは2024年と同様の内容でもらえましたので、こちらの清涼飲料水を選択し、残り100株は1年未満の保有でしたので、今回は500円分のクオカードが送られてきました。ちなみに、今年からは100株が3年以上保有になりますので、内容もグレードアップします。

株価推移

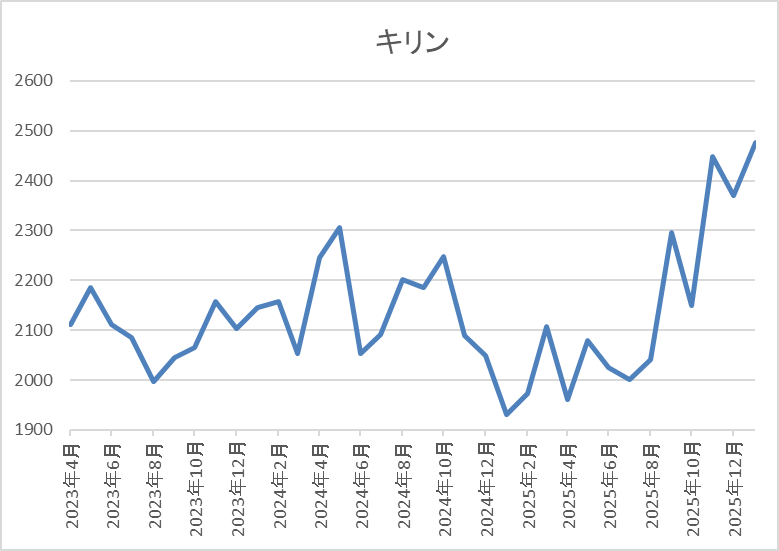

2021年頃からの株価は2000円を挟んだ水準で停滞していました。

実際、去年4月の暴落でも1961円までしか下げませんでしたが、直近は2500円前後まで上昇しています。

株価指標(2026年1月23日時点)

| 銘柄 | コード | 株価 | PER | PBR | 配当 | 配当利回り | 配当性向 |

| キリン | 2503 | 2455.5 | 13.3 | 1.70 | 74 | 3.01 | 39.9 |

最近の株価は急上昇していますので、増配は続いていますが配当利回りは3%前後の水準です。

今期は大きく増益見込みですのでPERは市場平均より割安で、配当性向は40%付近となっています。

投資判断

今までの内容からキリンHDの投資判断について、今期は大きく増益見込みになっているなか、配当も順調に増配傾向ですが、ここ数年の株価は全体の強さも関係なく停滞していました。ただ、直近はアサヒビールへのサイバー攻撃をきっかけに受注が増えている事やヘルスサイエンス事業への期待もあってか急上昇し、ボックス圏を抜けてきています。

ただ、それでも上げ幅は他の銘柄と比較して控えめですので、自社商品がもらえる株主優待も含め、今年は本格的な株価上昇が期待できるかもしれません。

まとめ

今回は私が現在保有している銘柄の中から株主優待にも魅力を感じている5銘柄を紹介しました。冒頭でお伝えした様に、ここ数年の株価上昇で最近は配当利回りが低下している銘柄も増えていますが、株主優待まで含めた総合利回りで考慮すると、まだまだ魅力を感じる高配当株は多いです。

という事で、株主優待には廃止のリスクもありますが、直近は今回検証した日本空調サービスやキリンHDの様に新設や拡充を行ってくれる企業も増えていますので、今後も同様の流れが広がっていく事を期待したいです。

コメント