10月末から始まった決算発表シーズンも終了しましたが、今回の決算は継続している円安や商品市況上昇に加え、今後の金利先高観や世界景気後退を懸念した影響が出ている印象でした。

そんななか、特に業績が順調に推移している銘柄と業績が低迷している銘柄との間に大きな差がありましたので、今回は直近の決算が良くも悪くも予想外で衝撃的だった5つの高配当株を検証していきます。

【7203】トヨタ自動車

最初は衝撃的に決算が良かった銘柄からトヨタ自動車です。

トヨタ自動車は日本最大手の自動車メーカーで、世界での自動車販売台数もトップクラスです。

子会社であるダイハツに加え、スバル、マツダ、スズキなどの自動車メーカーとも提携を結び勢力を拡大しています。

そしてガソリン車廃止の流れに対しては、電気自動車の販売台数を2030年に30車種、350万台にするとの計画を発表し注力しているところです。

直近決算

トヨタは11月1日に第2四半期決算を発表しており、最終利益は2兆5894億円と前年同期比1兆4184億円の増益となっています。

業績好調に伴い通期最終利益を3兆9500億円へ1兆3700億円上方修正しており、年間配当は非開示のままですが、中間配当は前期比5円増配の30円で発表しています。

業績好調の要因は、販売台数の増加や海外を中⼼とした価格改定に加え、為替変動の影響としています。

通期最終利益(億円)

| 銘柄名 | トヨタ |

| 2019年3月期 | 18828 |

| 2020年3月期 | 20361 |

| 2021年3月期 | 22452 |

| 2022年3月期 | 28501 |

| 2023年3月期 | 24513 |

| 2024年3月期(会社予想) | 39500 |

2019年からの通期最終利益について、2022年にかけては順調に増益が続いていますが、前期は久しぶりに減益での着地となっています。

2022年にかけて業績が好調だった要因は、コロナ感染拡大や半導体需給による生産制約があるなか、原価改善や営業面の努力のためとしています。

前期は半導体需給のひっ迫や自然災害、コロナ感染などの影響で生産計画が大きく変動するなか販売台数は全地域で増加しましたが、資材高騰などの影響が大きく減益での着地となっています。

今期は半導体需給改善などの影響で増益見込みとしているなか、第2四半期で1兆円以上の大幅上方修正を行いましたが、それでも通期進捗率は66%付近と順調に推移しています。

配当推移

| 銘柄名 | トヨタ |

| 2015年 | 40 |

| 2016年 | 42 |

| 2017年 | 42 |

| 2018年 | 44 |

| 2019年 | 44 |

| 2020年 | 44 |

| 2021年 | 48 |

| 2022年 | 52 |

| 2023年 | 60 |

| 2024年(会社予想) | 30(半期) |

2015年からの配当推移について、数年前は40円台で据え置きの年も多かったですが、2021年以降は増配ペースに勢いがつき、前期は一気に8円の増配となっています。

今期の年間配当は非開示のままですが、中間配当は前期から5円の増配となっており、第2四半期時点の業績も前期を大きく上回って推移していますので、今後大幅な増配が期待できそうな雰囲気です。

トヨタの配当方針は、長期保有の株主の皆様に報いるため、安定的・継続的に増配を実施するとしています。

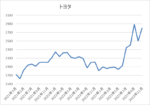

株価推移

株価はコロナショックで1154円まで売られた後は順調に値を戻し、去年1月には2475円まで上昇しました。

その後は2000円付近で停滞する時期もありましたが最近は業績好調を背景に上昇傾向となっており、直近は2800円前後で推移しています。

株価指標(2023年11月22日時点)

| 銘柄 | コード | 株価 | PER | PBR | 配当 | 配当利回り | 配当性向 |

| トヨタ | 7203 | 2728.5 | 9.3 | 1.16 | 30(半期) | ‐ | ‐ |

最近の株価は上昇しているなか、今期配当は非開示ですが中間配当を約2倍にした70円で計算すると配当利回りは2%半ばの水準です。

今期業績は大きく増益見込みですのでPERは市場平均より割安で、配当性向も配当を70円で計算すると24%付近となります。

投資判断

今までの内容からトヨタ自動車の投資判断ですが、第2四半期決算で通期見通しを1兆円以上も上方修正し、更に前期の通期最終利益も既に上回る衝撃的な内容でした。

その分、最近の株価は上昇傾向で配当利回りも中間配当を約2倍にした年間70円では2%半ば程度と、高配当株としては物足りない水準です。

ただ、このまま業績が順調に推移すれば今後も継続的な増配が期待できそうな雰囲気もありますので、将来の増配を期待して狙っても面白そうに感じます。

【4502】武田薬品工業

2番目の銘柄は衝撃的に決算が悪かった武田薬品工業です。

武田薬品工業は日本の医薬品企業の中で売上はトップの国内最大手医薬品メーカーで、現在約80の国と地域で医薬品を販売しており、世界中に製造拠点を有するとともに日本および米国に主要な研究拠点があります。

2019年にはアイルランドの製薬大手シャイアーを買収するなど、M&Aを絡め企業規模の拡大を図っています。

直近決算

武田薬品工業は10月26日に第2四半期決算を発表しており、最終利益は413億円と前年同期比1254億円の減益となっています。

業績低迷に伴い通期最終利益を930億円へ490億円下方修正していますが、配当は従来の予想通り年間188円のままです。

業績下方修正の要因は、主にクローン病に伴う複雑痔瘻治療剤アロフィセルなどの仕掛研究開発品および上市後製品に係る減損損失が増加したためとしています。

通期最終利益(億円)

| 銘柄名 | 武田薬品 |

| 2019年3月期 | 1351 |

| 2020年3月期 | 442 |

| 2021年3月期 | 3760 |

| 2022年3月期 | 2300 |

| 2023年3月期 | 3170 |

| 2024年3月期(会社予想) | 930 |

2019年からの通期最終利益について、増減の激しい展開が続いていますが前期は大幅増益となっています。

前期大幅増益の要因は、成長製品や新製品の販売が好調に推移している事に加え、円安の追い風があったためとしています。

そして今期は、コロナワクチンの減収と為替のマイナス影響を考慮し大幅減益見込みとしているなかではありましたが、第1四半期時点の決算は成長製品や新製品の販売好調で通期進捗率が60%を超える順調なスタートでした。

しかし、先程もお伝えした様に第2四半期決算で下方修正を発表した事で、更に大きく減益見込みとなっています。

配当推移

| 年 | 配当金 |

| 2015年 | 180 |

| 2016年 | 180 |

| 2017年 | 180 |

| 2018年 | 180 |

| 2019年 | 180 |

| 2020年 | 180 |

| 2021年 | 180 |

| 2022年 | 180 |

| 2023年 | 180 |

| 2024年(会社予想) | 188 |

2015年からの配推推移を見ていきますが、前期までの年間配当は毎年180円で、遡ると2009年から10年以上180円で変わっておらず、30期以上減配はしていません。

そんななか、今期はレバレッジ低下の進捗および将来の成長に対する自信に基づく増配として、久しぶりに8円の増配見込みとしています。

武田薬品工業の配当方針は、毎年の年間配当金を増額または維持するとしており、今期より累進配当を導入しています。

株価推移

株価は2018年に6693円まで上昇しましたが、その後は右肩下がりでコロナショックでは2894円まで下げました。

その後は停滞する時期もありましたが去年以降の株価はじわじわ上昇しており、今年9月には4873円まで上昇しましたが、直近は今回の決算を受けて4200円前後まで下落しています。

株価指標(2023年11月22日時点)

| 銘柄 | コード | 株価 | PER | PBR | 配当 | 配当利回り | 配当性向 |

| 武田薬品 | 4502 | 4185 | 70.6 | 0.93 | 188 | 4.49 | 317.0 |

直近の株価は下落していますが、今期は久しぶりの増配という事で配当利回りは4%半ばと高水準です。

今期業績は大幅減益見込みとなりましたのでPERは市場平均よりもかなり割高で、配当性向は300%超と、こちらもあまり見ないほど高水準です。

投資判断

今までの内容から武田薬品工業の投資判断について、今回の下方修正で今期業績は大幅減益見込みとなっているなか、配当は増配となっている事で配当利回りは4%台と高水準ですが、配当性向も300%超と通常であれば投資対象にはできないほど高水準です。

しかし、武田薬品工業の業績は今までも大きく上下しており、配当性向が100%を超える年も普通にありましたので、衝撃的に悪い決算ではありましたが、株価が下げる場面はチャンスにも見えてきます。

【8031】三井物産

3番目の銘柄は衝撃的に決算が良かった三井物産です。

三井物産は5大総合商社の一角で元々は資源部門に強みを持っていましたが、現在は非資源部門への収益構造改革も進めているところです。

そんななか、最近の業績は商品市況上昇や円安の影響で好調に推移しており、直近の海外売上比率も5割に迫るほど国際的な企業です。

直近決算

三井物産は10月31日に第2四半期決算を発表しており、最終利益は4562億円と前年同期比829億円の減益となっています。

第2四半期決算は前期比減益でしたが、通期最終利益を9400億円へ600億円上方修正しており、配当は年間170円へ20円の増額を発表しています。

業績上方修正の要因は、機関車リース事業のリサイクルや堅調な自動車事業に加え、エームサービスの既存持分再評価益などのためとしています。

通期最終利益(億円)

| 銘柄名 | 三井物産 |

| 2019年3月期 | 4142 |

| 2020年3月期 | 3915 |

| 2021年3月期 | 3354 |

| 2022年3月期 | 9147 |

| 2023年3月期 | 11306 |

| 2024年3月期(会社予想) | 9400 |

2019年からの通期最終利益を見ていきますが、コロナショックの影響を受けた2021年までは減益傾向が続きましたが、2022年はコロナからの経済回復や商品市況上昇に円安の追い風も加わり、過去最高益の水準へV字回復しています。

前期は商品市況の落ち着きなどを想定し、当初は減益見込みにしていましたが、引き続き堅調な動きが継続した事で最終着地は1兆円の大台を超えています。

そして、今期も商品市況の反動を想定し、今回の上方修正後でも減益見込みに変わりはありませんが、数年前と比較すると業績は大きく伸びています。

配当推移

| 銘柄名 | 三井物産 |

| 2015年 | 64 |

| 2016年 | 64 |

| 2017年 | 55 |

| 2018年 | 70 |

| 2019年 | 80 |

| 2020年 | 80 |

| 2021年 | 85 |

| 2022年 | 105 |

| 2023年 | 140 |

| 2024年(会社予想) | 170 |

2015年からの配当推移についてコロナ前は据え置きや減配の年もありましたが、最近は順調に増配傾向となっています。

特にここ数年の増配幅は業績好調を背景に大きくなっており、今期配当も今回の増額で30円の増配見込みとなっています。

三井物産の配当方針は基礎営業キャッシュフローを目安にしており、2026年3月期までは37%程度を目標に累進配当も導入しています。

株価推移

株価はコロナショックで1378円まで下落した後は、上下を繰り返しながらも右肩上がりの状況です。

特に今年前半は上昇ペースも加速し、6月には6000円に迫る場面もありましたが、直近は5500円前後で推移しています。

株価指標(2023年11月22日時点)

| 銘柄 | コード | 株価 | PER | PBR | 配当 | 配当利回り | 配当性向 |

| 三井物産 | 8031 | 5396 | 8.6 | 1.15 | 170 | 3.15 | 27.2 |

最近の配当は大きく増配していますが、株価も大きく上昇しているため配当利回りは3%前後となっています。

今期業績は減益見込みですがPERは市場平均よりも割安で、配当性向は27%付近と余裕を感じる水準です。

投資判断

今までの内容から三井物産の投資判断ですが、他の総合商社同様に最近の業績や配当は大きく伸びています。

そんななか、今期は上方修正後でも通期見通しの減益見込みに変わりがないなか、今回の決算で年間配当を20円も増額した事は衝撃的でした。

また、三井物産は累進配当を導入しているため、今後は今回の年間170円が下限となりますので、更なる増配も期待したくなります。

【4503】アステラス製薬

4番目の銘柄は衝撃的に決算が悪かったアステラス製薬です。

アステラス製薬は国内大手の医薬品メーカーで、抗がん剤などの新薬開発にも注力しています。

社名は「星」を意味するラテン語などからの造語で「明日を照らす」という意味も含まれています。

そして、海外医薬品企業の買収などM&Aも含め企業規模の拡大を目指しており、アメリカを中心に直近の海外売上比率は8割を超えています。

直近決算

アステラス製薬は11月1日に第2四半期決算を発表しており、最終利益は316億円と前年同期比648億円の減益となっています。

業績低迷により通期最終利益を850億円へ1190億円下方修正していますが、配当は従来の予想通り年間70円で変更ありません。

業績下方修正の要因は、アメリカで発売している心機能検査補助剤レキスキャンの売上が後発品の影響により大幅に減少した事やIveric Bio社買収の影響としています。

通期最終利益(億円)

| 銘柄名 | アステラス製薬 |

| 2019年3月期 | 2222 |

| 2020年3月期 | 1954 |

| 2021年3月期 | 1205 |

| 2022年3月期 | 1240 |

| 2023年3月期 | 987 |

| 2024年3月期(会社予想) | 850 |

2019年からの通期最終利益を見ていきますが、減益傾向が止まりません。

前期にかけて減益が続いた要因は、開発を進めていた新薬の開発中止に伴う減損損失が発生した事や研究開発費の増加に加え、ドイツの医薬品企業Ganymedを2016年に買収した際に、株主に対して開発の進捗に応じて対価を支払う契約を結んでいた事などによるものです。

今期は主力製品の販売が堅調に推移する事や前期特損の反動などで、期初当初は2270億円と大きく増益の見込みにしていましたが、第1四半期、第2四半期と下方修正を発表した事で今期も減益の見込みになっています。

配当推移

| 銘柄名 | アステラス製薬 |

| 2015年 | 30 |

| 2016年 | 32 |

| 2017年 | 34 |

| 2018年 | 36 |

| 2019年 | 38 |

| 2020年 | 40 |

| 2021年 | 42 |

| 2022年 | 50 |

| 2023年 | 60 |

| 2024年(会社予想) | 70 |

2015年からの配当推移を見ていきますが、減配はもちろん据え置きの年すらなく順調に増配が続いています。

特に2022年以降の増配幅は業績が低迷するなか大きくなっており、今期も業績は減益見込みになりましたが、配当は10円の増配予測です。

アステラス製薬の配当方針は、成長を実現するための事業投資を優先しながら、配当については連結ベースでの中長期的な利益成長に基づき、安定的かつ持続的な向上に努めるとしています。

株価推移

株価はコロナショックで1406円まで下げましたが、その後は停滞する時期を挟みながらもじわじわ上昇しています。

その後、ここ2年くらいの株価は2000円付近で動きが止まっていましたが、直近は今回の決算を受けて1800円前後まで下落しています。

株価指標(2023年11月22日時点)

| 銘柄 | コード | 株価 | PER | PBR | 配当 | 配当利回り | 配当性向 |

| アステラス製薬 | 4503 | 1808.5 | 38.1 | 1.98 | 70 | 3.87 | 147.6 |

直近の株価は下落が続いているなか、増配は継続していますので配当利回りは4%前後となっています。

業績は減益が続いていますのでPER、PBRは市場平均より割高で、配当性向は148%付近と、こちらもかなりの高水準です

投資判断

今までの内容からアステラス製薬の投資判断について、業績は減益が続いているなか配当は増配が続いている事で配当利回りは4%前後と高水準です。

しかし、製薬企業は先程の武田薬品工業もそうですが、新薬の開発中止や後発品の影響に加え、M&Aに絡む損失の発生などで、突如大きく上下する可能性があります。

実際、アステラス製薬も期初当初は大きく増益見込みとしていた事を踏まえると、今回の決算は衝撃的でした。

ただ、直近の株価は下落していますが業績の変動に比べると株価は安定している方で、配当も増配が続いていますので、医薬品メーカーの業績はこんなものだと納得できれば、狙っても面白いかもしれません。

【8425】みずほリース

最後の銘柄は好材料と悪材料が入り混じっていたみずほリースです。

みずほリースは2019年により一層の事業成長及び企業価値の向上を実現していくため、みずほ銀行と資本業務提携を実施し、商号を興銀リースからみずほリースに変更しています。

リース及び割賦といった「モノ」に係わるファイナンスを中心に発展し、現在では法人向け総合金融サービスグループとして国内外で積極的に事業を展開しています。

直近決算

みずほリースは11月8日に第2四半期決算を発表しており、最終利益は178億円と前年同期比23億円の増益となっていますが、通期最終利益に変更はありません。

前期比増益の要因は、営業資産の積上げや船舶・不動産アセットの売却による投資収益があったためとしています。

また、今回の決算で来年3月末を基準日とした株式の5分割と株主優待の廃止も発表しており、株主優待廃止に伴う費用減少を総合的に考慮し、配当を6円増額の年間172円にしています。

通期最終利益(億円)

| 銘柄名 | みずほリース |

| 2019年3月期 | 165 |

| 2020年3月期 | 175 |

| 2021年3月期 | 217 |

| 2022年3月期 | 149 |

| 2023年3月期 | 283 |

| 2024年3月期(会社予想) | 310 |

2019年からの通期最終利益について、コロナショックも関係なく順調に増益が続いていましたが、2022年は大きく減益となっています。

2022年に業績が大きく低迷した要因は、航空業界の低迷による業績悪化やロシアウクライナ情勢に伴う減損計上に加え、前期にあった投資有価証券売却益の反動としています。

しかし、前期はコロナからの経済回復や21年度に新規投資した先の利益貢献を要因に過去最高益を記録しており、今期も更に増益の見込みにしているなか、第2四半期時点の通期進捗率は57%付近と順調に推移しています。

配当推移

| 銘柄名 | みずほリース |

| 2015年 | 56 |

| 2016年 | 60 |

| 2017年 | 64 |

| 2018年 | 70 |

| 2019年 | 78 |

| 2020年 | 82 |

| 2021年 | 92 |

| 2022年 | 110 |

| 2023年 | 147 |

| 2024年(会社予想) | 172 |

2015年からの配当推移をまとめていますが順調に増配が継続しており、連続増配は前期までで18期連続となっています。

そして、最近の増配幅は業績好調を背景に大きくなっており、2015年と比較すると今期見込みは3倍近い水準です。

みずほリースの配当方針は収益力の向上を図りつつ、業績に応じた配当を実施するという基本方針のもと、2025年度までに配当性向30%を目指すとしています。

株価推移

株価はコロナショックで1666円まで値を下げた後、2021年9月には3845円まで上昇しました。

その後は3000円台で停滞する期間が長かったですが、今年春以降は上昇ペースが加速し、直近は5000円前後で推移しています。

株価指標(2023年11月22日時点)

| 銘柄 | コード | 株価 | PER | PBR | 配当 | 配当利回り | 配当性向 |

| みずほリース | 8425 | 4885 | 7.7 | 0.81 | 172 | 3.52 | 26.9 |

最近の株価は上昇していますが、配当も大幅増配が継続している事で配当利回りは3%半ばとなっています。

業績好調によりPER、PBRは市場平均より割安で、配当性向は27%付近と余裕を感じる水準です。

投資判断

今までの内容からみずほリースの投資判断について、コロナショックやロシアウクライナ情勢の影響で業績を落とす時期はありましたが、20年近く連続増配を継続しているほど株主還元力は抜群です。

そんななか、今回の決算で株式の5分割や株主優待の廃止に加え、配当増額を発表しました。

株式分割や株主優待の廃止は最近の傾向ではありますが、今回は株主優待の廃止に絡めて配当の増額も発表しています。

その影響もあってか、決算翌営業日の株価は300円くらい上昇していますので、好悪材料入り混じる決算でしたが、市場は好感したという事だと思います。

まとめ

今回は直近の決算が良くも悪くも衝撃的だった5銘柄を検証しました。

トヨタ自動車と三井物産は衝撃的に良く、武田薬品工業とアステラス製薬は衝撃的に悪い決算となりました。みずほリースは好悪材料入り混じる内容でしたが、業績は順調に推移しており株価も好感した印象です。

そして、今回は製薬メーカーに悪い決算が目立ちましたが、製薬企業の業績は今回の様に突如大きく上下する時があります。

しかし、その様な状況でも配当は安定しており、またディフェンシブ株として今後懸念される景気後退時には底堅い動きも期待できますので、今回の様に悪い決算で株価が下がる場面は長い目で見ればチャンスかもしれません。

直近の決算が衝撃的だった5銘柄はYouTubeで動画版を投稿していますので、あわせてご覧ください。

コメント