5月は例年3月期銘柄の決算発表がピークを迎えますが、今年はトランプ関税の先行きが見通しにくい状況という事もあり、いつも以上に保守的な予測が増える事も懸念されていました。実際、先週も米国際貿易裁判所が関税措置について、多くの部分を違法だと判断して差し止めを命じましたが、すぐに差し止めが一時停止になるなど、依然不透明な状況が続いていますので、特に輸出割合が多い企業は業績予測を算出する事が困難な状況だと思います。

それだけに、今回の決算発表では関税の影響をどの程度織り込むかが焦点でもありましたが、企業によって関税影響を最大限業績に反映させているケースや関税の影響を全く考慮していないケースなど対応も様々でした。

そうなると当然、関税影響を大きく織り込んだ企業の業績予測は悲惨な内容になってしまいますが、さすがに今回発表した本決算は保守的すぎで、今後上方修正が発表されそうな銘柄も複数ありましたので、今回は今後の上方修正が期待できる5つの高配当株を検証していきます。

【7267】ホンダ

最初の銘柄はホンダです。ホンダは日本を代表する輸送機器メーカーで、国内に限らず北米やアジアなど世界各国に製品を販売しています。実際、直近の海外売上比率もアメリカを中心に9割に迫る水準となっており、今回の関税影響を特に受ける企業となっています。

直近決算

ホンダは5月13日に本決算を発表しており、前期の通期最終利益は8358億円と2713億円の減益となっていますが、配当は据え置きの年間68円としています。

今期予測は通期最終利益を2500億円と5858億円の減益見込みにしていますが、配当は2円増配の年間70円予測で発表しています。

通期最終利益(億円)

| 銘柄名 | ホンダ |

| 2019年3月期 | 6103 |

| 2020年3月期 | 4557 |

| 2021年3月期 | 6574 |

| 2022年3月期 | 7070 |

| 2023年3月期 | 6514 |

| 2024年3月期 | 11071 |

| 2025年3月期 | 8358 |

| 2026年3月期(会社予想) | 2500 |

2019年からの通期最終利益について、コロナショックで大きく減益となった2020年以降は概ね順調に推移しており、2024年は米国での堅調な需要による四輪車の販売増加や機種収益の改善に加え、円安の追い風もあった事で過去最高益を更新しています。

しかし、前期は四輪車のアジア販売減少や研究開発費の増加に加え、為替のマイナス影響などで減益となっており、今期も関税の影響を最大限織り込んだ事や想定為替レートも135円/ドルと前期より円高に設定した事で7割近い大幅減益の見込みで発表しています。

配当推移

| 銘柄名 | ホンダ |

| 2016年 | 29.3 |

| 2017年 | 30.6 |

| 2018年 | 33.3 |

| 2019年 | 37 |

| 2020年 | 37.3 |

| 2021年 | 36.6 |

| 2022年 | 40 |

| 2023年 | 40 |

| 2024年 | 68 |

| 2025年 | 68 |

| 2026年(会社予想) | 70 |

2016年からの配当について、コロナショックの影響を受けた2021年は減配になっており、たまに据え置きの年もありますが、概ね順調に増配傾向となっています。そんななか、2024年は業績好調を背景に一気に28円の大幅増配となっており、前期は据え置きになりましたが、今期は業績が大きく減益見込みのなか、配当方針を変更した事もあって2円の増配予測で発表しています。

ホンダの配当方針は、より安定的・継続的な配当を実現するとして、今期から還元指標にDOEを導入し、目安を3%としています。

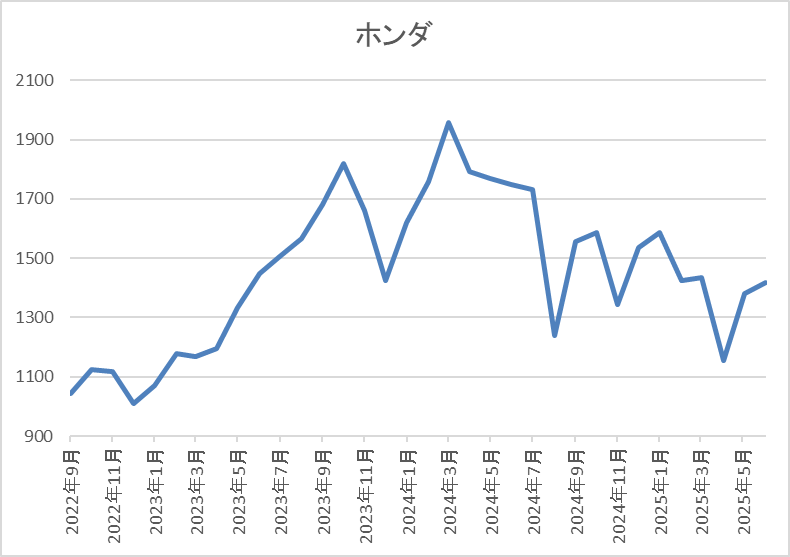

株価推移

株価は2023年頃から上昇傾向で去年3月には1959円まで上昇しました。

しかし、その後は下落が続き、今回の暴落では1156円まで売られましたが、直近は1450円前後まで反発しています。

株価指標(2025年5月30日時点)

| 銘柄 | コード | 株価 | PER | PBR | 配当 | 配当利回り | 配当性向 |

| ホンダ | 7267 | 1468 | 24.8 | 0.50 | 70 | 4.77 | 118.4 |

最近の株価は直近安値から反発していますが、今期配当は増配予測ですので配当利回りは4%後半と高水準です。

今期業績は大きく減益見込みとなりましたのでPERは市場平均と比較して割高で、配当性向も100%を超える水準まで上昇しています。

投資判断

今までの内容からホンダの投資判断について、今期は厳しい決算が予想されていた自動車メーカーの中でも減益率は桁違いに大きく、この内容ならば未定にした方が良いのではと思ってしまうレベルです。ただ、今回の決算では関税の影響を6500億円と全て織り込んだうえで、想定の為替レートも135円/ドルとかなり厳しい設定にしています。

以上の点を踏まえると、確かに関税の影響は依然不透明なままですが、期初時点で最悪を想定した内容になっており、ある程度は挽回可能ともしていますので、さすがにこのまま今期が終わる事は無いと思います。

【8133】伊藤忠エネクス

2番目の銘柄は伊藤忠エネクスです。伊藤忠エネクスは伊藤忠グループ中核のエネルギー商社で、エネルギー商社としての売上は業界トップクラスとなっています。販路はガソリンスタンドや工場、病院などの法人向けのほか、一般家庭へも石油製品やLPガスなどを販売しています。

そんななか、最近は伊藤忠と共にビックモーターの再建も手掛けているところです。

直近決算

伊藤忠エネクスは4月30日に本決算を発表しており、前期の通期最終利益は171億円と33億円の増益となっているなか、配当も8円増配の年間62円としています。

今期予測は通期最終利益を160億円と11億円の減益見込みにしているなか、配当は据え置きの年間62円予測で発表しています。

通期最終利益(億円)

| 銘柄名 | 伊藤忠エネクス |

| 2019年3月期 | 115 |

| 2020年3月期 | 120 |

| 2021年3月期 | 121 |

| 2022年3月期 | 131 |

| 2023年3月期 | 138 |

| 2024年3月期 | 138 |

| 2025年3月期 | 171 |

| 2026年3月期(会社予想) | 160 |

2019年からの通期最終利益を見ていきますが、順調に増益が続いており、前期までで10期連続の過去最高益を記録しています。業績好調の要因について、2023年は外航船向けの重油販売が堅調に推移したためとしており、2024年も好調な自動車ディーラー事業や資産入れ替えに伴う売却益により増益となっています。

そして、前期もホームライフ事業や電力・ユーティリティ事業などの採算改善及び産業ビジネス事業が好調に推移した事で過去最高益を更新していますが、今期は前期の一過性要因の反動を考慮して6%程度の減益見込みで発表しています。

配当推移

| 銘柄名 | 伊藤忠エネクス |

| 2016年 | 24 |

| 2017年 | 32 |

| 2018年 | 40 |

| 2019年 | 42 |

| 2020年 | 44 |

| 2021年 | 50 |

| 2022年 | 48 |

| 2023年 | 50 |

| 2024年 | 54 |

| 2025年 | 62 |

| 2026年(会社予想) | 62 |

2016年からの配当推移を見ていきますが順調に増配が続いており、2022年は2円減配となっていますが、2021年は設立60周年の記念配当が6円出ていましたので、記念配当を考慮すると増配が継続している事になります。そんななか、2024年は4円、前期も本決算で4円増額された事で合計8円の大幅増配となり、今期は現状据え置きの見込みになっています。

伊藤忠エネクスの配当方針は継続的な安定配当を方針として掲げ、 連結配当性向40%以上を強く意識した上で、2026年度までの中期経営計画中は累進配当を実施としています。

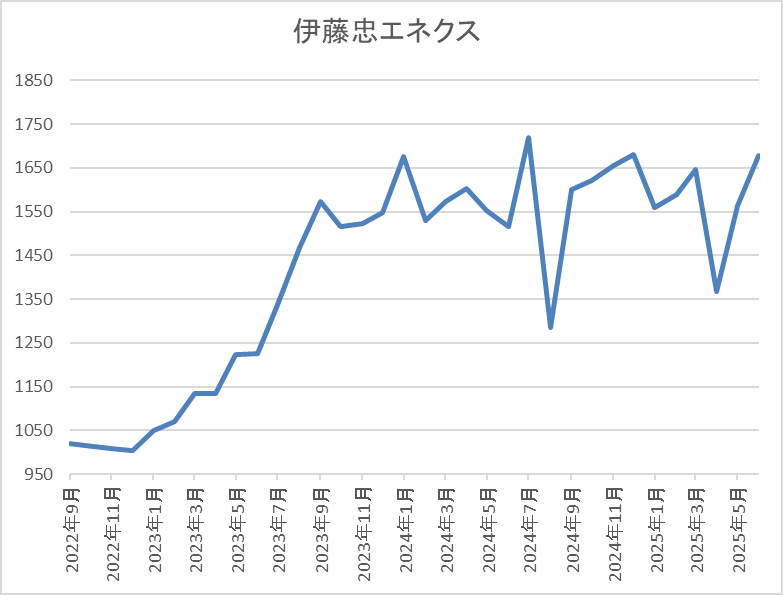

株価推移

2023年春以降の株価は上昇が続き、去年7月には1887円まで値を上げました。

その後は乱高下する場面もありましたが、概ね1600円付近で停滞していたなか、今回の暴落で1368円まで売られ、直近は1700円前後まで上昇しています。

株価指標(2025年5月30日時点)

| 銘柄 | コード | 株価 | PER | PBR | 配当 | 配当利回り | 配当性向 |

| 伊藤忠エネクス | 8133 | 1687 | 11.9 | 1.10 | 62 | 3.68 | 43.7 |

最近の株価はじわじわ上昇しているなか、増配が継続している事で配当利回りは3%半ばとなっています。

今期業績は減益見込みとなりましたがPERは市場平均より割安で、配当性向は44%付近と方針通りの水準です。

投資判断

今までの内容から伊藤忠エネクスの投資判断について、最近の業績は過去最高益が続いているなか、今期は減益見込みで発表されましたが、期初時点の予測が減益となるのは恒例ですので、そこまで気にする必要はありません。実際、過去5年で振り返ると全ての年で最終着地は期初予想を上回っており、前期も期初時点では減益予測でしたが、第3四半期決算で上方修正が発表され、過去最高益を更新しています。

以上の点を踏まえると、今期も6%程度の減益見込みで発表されましたが、ある意味通常運転ですので、最終的には今期も過去最高益となる可能性は高そうです。

【9104】商船三井

3番目の銘柄は商船三井で日本郵船、川崎汽船と並ぶ日本三大海運会社の1つです。グローバルな外航海運会社として鉄鉱石船やタンカーに加え、LNG船を中心に海上貨物運送を手掛けています。

そんななか、アジアを中心に直近の海外売上比率は20%近くを占めています。

直近決算

商船三井は4月30日に本決算を発表しており、前期の通期最終利益は4254億円と1638億円の増益になっているなか、配当も140円増配の年間360円としています。

今期予測は通期最終利益を1700億円と2554億円の減益見込みとしているなか、配当も210円減配の年間150円予測で発表しています。

通期最終利益(億円)

| 銘柄名 | 商船三井 |

| 2019年3月期 | 268 |

| 2020年3月期 | 326 |

| 2021年3月期 | 900 |

| 2022年3月期 | 7088 |

| 2023年3月期 | 7960 |

| 2024年3月期 | 2616 |

| 2025年3月期 | 4254 |

| 2026年3月期(会社予想) | 1700 |

2019年からの最終利益を見ていきますが、順調に増益が続いていたなか、2022年と2023年は特に大幅増益となっています。この頃の業績が好調だった要因は、コロナからの経済回復によりコンテナ船やドライバルク船が歴史的な好市況となった事に加え、自動車船の輸送台数回復などのためで、2023年は過去最高益を記録しています。

しかし、2024年はコンテナ船事業の運賃下落などの影響により大幅減益となっており、前期も期初時点では減益見込みでしたが、堅調なエネルギー事業や円安影響などで最終的には大きく増益となりました。そんななか、今期はコンテナ船事業などの市況がピークアウトする見込みな事や関税政策によるインフレ、世界経済の停滞が懸念される事に加え、円高影響も織り込んだ事で期初から6割の減益見込みと変動が激しくなっています。

配当推移

| 銘柄名 | 商船三井 |

| 2016年 | 16.67 |

| 2017年 | 6.67 |

| 2018年 | 6.67 |

| 2019年 | 15 |

| 2020年 | 21.67 |

| 2021年 | 50 |

| 2022年 | 400 |

| 2023年 | 560 |

| 2024年 | 220 |

| 2025年 | 360 |

| 2026年(会社予想) | 150 |

2016年からの配当推移について、業績が大きく伸びた2022年以降は大幅増配が続いていましたが、2024年は業績の大幅減益と連動して大きく減配となりました。そんななか、前期も期初時点では減益見込みの業績と連動して減配予測になっていましたが、最終的には業績が大きく増益となった事で配当も140円の大幅増配となっており、今期は再び業績と連動して210円の大幅減配予測からのスタートになっています。

商船三井の配当方針は、積極的な海運市況サイクルの低位時に配当額が過少となることを防ぐため下限を年間150円としているなか、具体的な目安は配当性向30%としています。

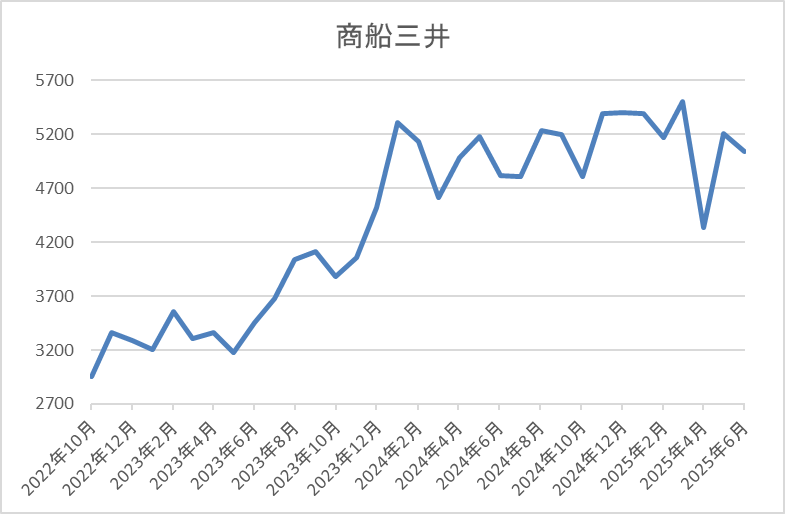

株価推移

株価は2023年夏頃からは上昇傾向で、今年3月には5673円まで上昇しました。

そして、今回の決算発表後に4422円まで下落する場面もありましたが、直近は5100円前後まで反発しています。

株価指標(2025年5月30日時点)

| 銘柄 | コード | 株価 | PER | PBR | 配当 | 配当利回り | 配当性向 |

| 商船三井 | 9104 | 5125 | 10.4 | 0.66 | 150 | 2.93 | 30.5 |

最近の株価は直近安値から反発しているなか、今期配当は大幅減配の見込みですので配当利回りは3%前後になっています。

今期業績は現状大きく減益見込みですがPER、PBRは市場平均と比較して割安で、配当性向は30%付近と方針通りの水準です。

投資判断

今までの内容から商船三井の投資判断について、従来から業績や配当推移は変動が激しく、前期も期初時点では減益、減配の見込みでしたが、最終的には大きく上方修正されています。この辺りの要因としては、業績に大きな影響を与えるコンテナ市況、貨物需要の予想が難しい点が大きく、今期は更にトランプ関税の影響も考慮しないといけませんので、特に保守的なスタートになっている印象です。

ただ、配当は下限に設定している150円予測としている事で、これ以上の減配リスクはありませんので、今後の状況次第で配当の増額が発表される可能性も高そうです。

【8566】リコーリース

4番目の銘柄はリコーリースでオフィス機器や医療機器、車両、産業工作機械など幅広い製品のリースを手掛けているリコー系のリース会社です。

中小企業を中心に約40万社と取引し、ベンダーリースを通じて多様な業種の販売会社と連携しています。

直近決算

リコーリースは5月2日に本決算を発表しており、前期の通期最終利益は156億円と44億円の増益になっているなか、配当も従来予想から5円増額して年間180円としています。

今期予測は通期最終利益を132億円と24億円の減益見込みにしていますが、配当は5円増配の年間185円予測で発表しています。

通期最終利益(億円)

| 銘柄名 | リコーリース |

| 2019年3月期 | 119 |

| 2020年3月期 | 118 |

| 2021年3月期 | 120 |

| 2022年3月期 | 134 |

| 2023年3月期 | 148 |

| 2024年3月期 | 112 |

| 2025年3月期 | 156 |

| 2026年3月期(会社予想) | 132 |

2019年からの通期最終利益について、コロナショックの影響も関係なく、資産利回り改善の継続やリース&レンタル事業の好調で順調に増益が続いていましたが、2024年は投資有価証券の評価損51億円の計上が響いて久しぶりの減益となりました。

そんななか、前期は前年特別損失の反動や営業資産の拡⼤に加え、資産利回り向上などにより過去最高益を更新しましたが、今期は資⾦原価や販管費の増加影響を考慮して15%程度の減益予測で発表しています。

配当推移

| 銘柄名 | リコーリース |

| 2016年 | 55 |

| 2017年 | 60 |

| 2018年 | 70 |

| 2019年 | 80 |

| 2020年 | 90 |

| 2021年 | 100 |

| 2022年 | 120 |

| 2023年 | 145 |

| 2024年 | 150 |

| 2025年 | 180 |

| 2026年(会社予想) | 185 |

2016年からの配当推移を見ていきますが、減配はもちろん据え置きの年すらなく順調に増配が継続しており、前期までで30期連続の増配を継続中です。実際、2024年は業績が大きく落ち込むなかでも5円の増配を行っており、前期も期初から15円の増配見込みにしていたなか、その後の上方修正で最終的には合計30円の大幅増配になり、今期も更に5円の増配予測で発表しています。

リコーリースの配当方針は配当の累進性と業界トップクラスの還元⽔準を意識して株主還元の拡充を⽬指すとしており、配当性向は26年3月期に40%以上、30年3月期に50%を⽬安としています。

株主優待

リコーリースには株主優待があり、保有株数や保有継続年数によってQUOカードかカタログギフトがもらえますので、詳細を表にまとめています。

| 保有株数 | 保有継続年数 | 金額 | 優待品 | |||

| 100株~299株 | 1年未満 | 2000円相当 | QUOカード | |||

| 1年以上3年未満 | 4000円相当 | |||||

| 3年以上 | 5000円相当 | |||||

| 300株以上 | 1年未満 | 5000円相当 | カタログギフト | |||

| 1年以上3年未満 | 8000円相当 | |||||

| 3年以上 | 1万円相当 | |||||

特に継続保有年数が3年を超えると金額もかなり大きくなりますので、中長期投資家には有難い株主優待です。

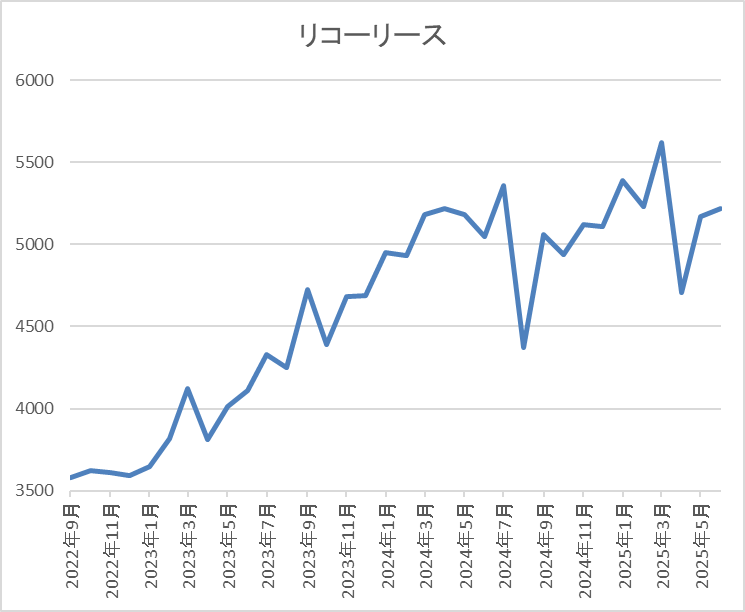

株価推移

株価は2023年春頃から右肩上がりの状況で、去年3月には5580円まで上昇しました。

その後は停滞が続き、今回の暴落で4705円まで下落する場面もありましたが、直近は5200円前後で推移しています。

株価指標(2025年5月30日時点)

| 銘柄 | コード | 株価 | PER | PBR | 配当 | 配当利回り | 配当性向 |

| リコーリース | 8566 | 5200 | 12.1 | 0.68 | 185 | 3.56 | 43.2 |

最近の株価は底堅く推移しているなか、増配も続いていますので配当利回りは3%半ばとなっています。

今期は大きく減益見込みですがPER、PBRは市場平均と比較して割安で、配当性向は43%付近と方針通りの水準です。

投資判断

今までの内容からリコーリースの投資判断について、業績は一時的要因を除いて順調に増益が続いているなか、配当も30年以上の連続増配を継続中です。そんななか、今期は大きく減益見込みのスタートとなりましたが、従来から期初時点の発表は保守的な傾向がありますので、今後の上方修正にも期待が集まります。

特に配当については、日本トップクラスの連続増配を継続中な事や最近の増配幅を見ていても、このまま5円の増配で終わるとは思えませんので、いずれかのタイミングでは業績の上方修正と共に配当の増額も発表してくれそうな印象です。

【1332】ニッスイ

最後の銘柄はニッスイで水産品の加工や物流を手掛ける大手水産メーカーです。世界各海域での水産物漁獲から買付、養殖、加工などを手掛ける水産事業と家庭用・業務用冷凍食品や缶詰、練り製品などを手掛ける食品事業が主力事業です。

また、水産メジャーとして世界各地にネットワークを持っており、直近の海外売上比率も4割近くを占めています。

直近決算

ニッスイは5月14日に本決算を発表しており、前期の通期最終利益は253億円と15億円の増益になっているなか、配当も4円増配の年間28円としています。

今期予測は通期最終利益を250億円と3億円の減益見込みとしていますが、配当は据え置きの年間28円予測で発表しています。

通期最終利益(億円)

| 銘柄名 | ニッスイ |

| 2019年3月期 | 153 |

| 2020年3月期 | 147 |

| 2021年3月期 | 143 |

| 2022年3月期 | 172 |

| 2023年3月期 | 212 |

| 2024年3月期 | 238 |

| 2025年3月期 | 253 |

| 2026年3月期(会社予想) | 250 |

2019年からの通期最終利益について、コロナショックの影響を受けた2021年頃は減益が続きましたが、その後はコロナからの経済回復や国内養殖事業の改善に加え、食品事業において国内外とも価格転嫁が実現した影響などで増益が続いています。

実際、前期も水産市況の下げ止まりや南米養殖のプラス影響で水産事業が堅調に推移した事に加え、食品事業も海外販売が拡大した影響などで過去最高益を更新していますが、今期は前期にあった税金費用減の反動があるとして、微減益の予測で発表しています。

配当推移

| 銘柄名 | ニッスイ |

| 2016年 | 5 |

| 2017年 | 6 |

| 2018年 | 8 |

| 2019年 | 8 |

| 2020年 | 8.5 |

| 2021年 | 9.5 |

| 2022年 | 14 |

| 2023年 | 18 |

| 2024年 | 24 |

| 2025年 | 28 |

| 2026年(会社予想) | 28 |

2016年からの配当推移を見ていきますが、順調に増配が続いています。特に最近は好調な業績を背景に増配額も大きくなっており、2023年は4円、2024年は6円の増配となっていたなか、前期も期初時点では据え置きの予測でしたが、その後の上方修正で4円の増配となり、今期は再び据え置きのスタートとなっています。

ニッスイの配当方針は安定的な配当を実現しつつ、3 年間の総還元性向40%以上を目安にしています。

株主優待

ニッスイには株主優待が設定されており、保有株数によって自社商品の詰め合わせセットがもらえます。

具体的な金額は、500株以上で3000円相当、1000株以上で5000円相当となっており、最低単元の100株ではもらえませんので注意が必要です。

株価推移

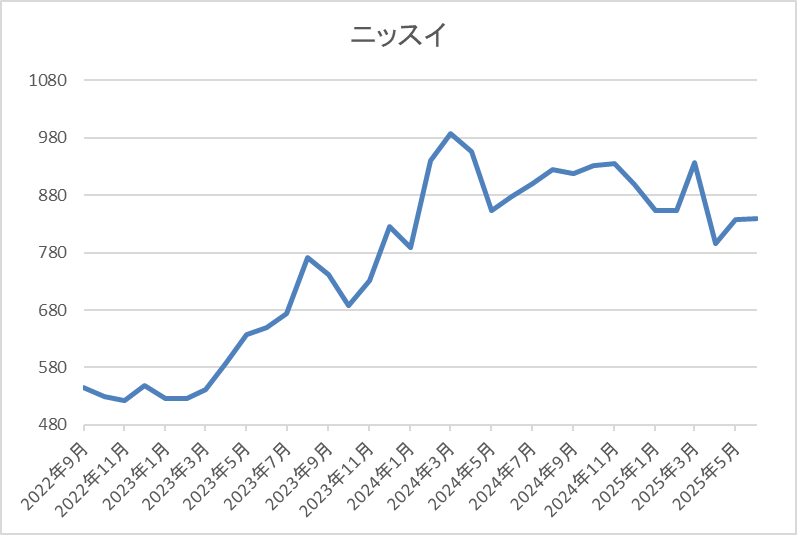

株価は2022年春以降に上昇傾向となり、去年3月には1002円まで上昇しました。

しかし、その後は低迷が続き、今回の暴落では795円まで値を下げましたが、直近は850円前後で推移しています。

株価指標(2025年5月30日時点)

| 銘柄 | コード | 株価 | PER | PBR | 配当 | 配当利回り | 配当性向 |

| ニッスイ | 1332 | 846.9 | 10.5 | 0.95 | 28 | 3.31 | 34.8 |

最近の株価は停滞が続いているなか、今期配当は据え置き見込みとなりましたが配当利回りは3%前半となっています。

今期業績は微減益の見込みですがPER、PBRは市場平均と比較して割安で、配当性向は35%付近と余裕を感じる水準です。

投資判断

今までの内容からニッスイの投資判断について、最近の業績は過去最高益が続いているなか、今期は減益見込みのスタートとなりましたが、減要因は一時的要因で本業も順調に推移している事に加え、減益率も1.5%程度ですので、今後の上方修正で今期も過去最高益となる可能性は十分あります。

そうなると、最近の配当は据え置きすらなく増配が続いていますので、今期配当は最終的には30円の大台を超える水準まで増配になりそうな雰囲気もあります。

まとめ

今回は様々な状況を踏まえると、今後の上方修正が期待できそうな5つの高配当株を検証しました。冒頭でお伝えした様に今期はトランプ関税の影響で例年以上に保守的な予測を発表している企業が多いですが、今回検証した5銘柄は関税の影響を大きく織り込んでいる銘柄が多い事や、今までの業績、配当推移を踏まえても、今後上方修正が発表される可能性が高そうに感じました。

という事で、決算シーズンは終了したばかりですが、第2四半期決算が発表される11月頃にはトランプ関税の動向もある程度は落ち着いていると思いますので、今回の5銘柄に限らず上方修正を期待したいところです。

コメント