最近は増配や自社株買いなどにより株主還元力を高めている企業が多いですが、株主還元の一環として株式分割を行う銘柄も増えている印象です。

株式分割をしても資産価値自体は変わりませんが、保有している株数が自動的に増える事は嬉しいですし、株式分割により最低購入金額が下がる事で購入しやすくなりますので、株式分割は好材料と捉えられる事が多いです。

しかし、株式分割を発表した銘柄は「買い」かとなると一概には言えない部分もありますので、今回は既に株式分割を行った銘柄と今後株式分割を控えている3つの銘柄が高配当株として投資可能か検証していきます。

株式分割とは

そもそも株式分割とは、1株をいくつかに分割し発行済みの株式数を増やす事です。

1株が2株に分割されると保有株数は2倍になりますが、理論上株価は半分になりますので資産価値としては変わりません。

資産価値は変わらないのに企業が株式分割を行う理由は、株式分割により株価が下がる事で購入しやすくする事が目的の1つです。

そして、東証も望ましい投資単位としている5万円以上50万円未満の水準へ移行するため、投資単位の引下げに関する考え方及び方針などを開示するよう義務付けています。

実際、最近は最低購入金額の高い銘柄やNTTの様な大企業が株式分割を発表するケースも増えています。

そして、株式分割は好材料と捉えられる事も多いため、株式分割を発表した銘柄の株価は上昇する事も多いですが、権利が落ちた後は株式分割により株数が増える事で利益確定の売りが増え、上値が重たくなる場合もあります。

特に株式分割前に株価が大きく上がっていた銘柄は、保有株の一部を売却する動きも出やすい恐れがあります。

という事でまずは、最近株式分割を行って既に権利が落ちている銘柄を見ていきます。

【9432】NTT

既に株式分割の権利が落ちている銘柄は、先程も少し触れたNTTです。

NTTは通信事業を主体とするNTTグループの持株会社で、2020年にはNTTドコモを完全子会社化しています。

今後の方針として次世代の情報ネットワークに関する構想であるIOWNによる新たな価値創造や金融サービス、ヘルスケア・メディカルサービスなどに注力する方針で、今後5年間で成長分野へ約8兆円を投資予定としています。

そんななか、5月の本決算で6月30日を基準日とした株式の25分割を発表しています。

直近決算

NTTは8月9日に第1四半期決算を発表しており、最終利益は3757億円と前年同期比72億円の増益ですが、通期最終利益、年間配当予測に変更はありません。

業績好調の要因はグローバルソリューション事業や総合ICT事業で売上が伸びているとしており、第1四半期としては過去最高益になっています。

通期最終利益(億円)

| 銘柄名 | NTT |

| 2019年3月期 | 8545 |

| 2020年3月期 | 8553 |

| 2021年3月期 | 9161 |

| 2022年3月期 | 11810 |

| 2023年3月期 | 12131 |

| 2024年3月期(会社予想) | 12550 |

2019年からの通期最終利益について、コロナショックの影響を受けた2020年でもぎりぎり増益を維持しているなか、ここ数年の増益幅は数年前と比較して勢いが付いています。

業績好調の要因は通信料金値下げの影響はありましたが、企業のデジタル変革の取り組みが急速に広がり国内外でITサービスの需要が増えたことや、テレワークの拡大で家庭向けインターネットサービスの契約が増えたためとしています。

そして、今期業績は電気代高騰の影響が不透明ではあるとはしていますが、更に増益の見込みとしているなか、第1四半期時点の通期進捗率は30%付近と順調なスタートを切っています。

配当推移

| 銘柄名 | NTT |

| 2015年 | 1.8 |

| 2016年 | 2.2 |

| 2017年 | 2.4 |

| 2018年 | 3 |

| 2019年 | 3.6 |

| 2020年 | 3.8 |

| 2021年 | 4.2 |

| 2022年 | 4.6 |

| 2023年 | 4.8 |

| 2024年(会社予想) | 5 |

2015年からの配当推移をみていきますが、減配はもちろん据え置きの年すらなく順調に増配傾向です。

金額の単位が細かくなっているのは株式分割の影響ですが、今期見込みは2015年と比較すると2倍以上へ増えています。

NTTの配当方針は、株主還元の充実は当社にとって最も重要な経営課題の一つとし継続的な増配の実施を基本的な考え方としています。

株価推移

株価は2020年10月に85円まで売られましたが、その後は右肩上がりの状況です。

去年後半以降は反落する場面もありましたが、直近は180円付近まで上昇しています。

株価指標(2023年9月22日時点)

| 銘柄 | コード | 株価 | PER | PBR | 配当 | 配当利回り | 配当性向 |

| NTT | 9432 | 181.2 | 12.3 | 1.73 | 5 | 2.76 | 34.0 |

最近の株価はじわじわ上昇していますが、順調に増配が続いていますので配当利回りは2%後半となっています。

業績は過去最高益が続いていますがPERに割安感はそれ程なく、配当性向は34%付近と余裕を感じる水準です。

投資判断

今までの内容からNTTの投資判断ですが、日本を代表する企業で業績や配当が順調に推移しているなか、株式分割により最低購入金額も2万円以下と格安ですので、少しは保有しておきたい銘柄です。

ちなみに、NTTの株式分割発表後の株価推移ですが、5月の発表直後は上昇する場面もありましたが、その後は25分割というあまり馴染みのない分割数の影響もあってか値を下げる場面が目立ちました。

しかし、6月末の権利取りに向けて再度株価は上昇し、権利落ち後は分割により株数が増えた事や政府のNTT株売却報道の影響で上値が重たくなりましたが、直近の株価はじわじわ値を戻しているところです。

以上の点を踏まえると、株式分割の発表前に購入できるのがもちろん1番理想的ですが、今後の株式分割銘柄を予想する事は難しいですので、狙うなら権利落ち後に株価を下げたタイミングが良い様に思えます。

という事でここからは、9月末に株式分割の権利確定を控えている3銘柄を検証していきます。

【7267】ホンダ

9月末に株式分割を控えている最初の銘柄はホンダです。

ホンダは日本を代表する輸送機器メーカーで、オートバイの販売台数、売上高は世界1位となっており、国内に限らず北米やアジアなど世界各国に製品を販売しています。

EV化や自動運転など大きな過渡期を迎えている自動車業界ですが、EV化については2030年までに四輪車で30車種、年間200万台の販売、二輪車は2025年までに10モデル以上の投入を目標にしています。

そして、ホンダは8月の第1四半期決算で9月末を基準日とした株式の3分割を発表しています。

直近決算

ホンダは8月9日に第1四半期決算を発表しており、最終利益は3630億円と前年同期比2138億円の増益となりましたが、通期最終利益、年間配当予測に変更はありません。

業績好調の要因は、従来から強化してきた固定費体質のもと北米を中心とする四輪販売台数の増量効果を最大化し、四輪事業の収益が改善されたためとしています。

通期最終利益(億円)

| 銘柄名 | ホンダ |

| 2019年3月期 | 6103 |

| 2020年3月期 | 4557 |

| 2021年3月期 | 6574 |

| 2022年3月期 | 7070 |

| 2023年3月期 | 6952 |

| 2024年3月期(会社予想) | 8000 |

2019年からの通期最終利益を見ていきますが、コロナショックで大きく減益となった2020年以降は順調に推移していましたが、前期は減益での最終着地となりました。

前期減益の要因は半導体供給不足の影響による四輪車の生産・販売台数減少に加え、原材料価格の高騰やインフレ影響による製造コストの上昇などとしています。

しかし、今期業績はインフレ影響による製造コストの上昇や為替の円高影響などはあるものの、 従来から取り組んできた商品価値向上に見合う値付けや事業体質の更なる強化、四輪車の生産・販売台数増加に加え、持分法による投資利益の増加により大幅増益見込みとしているなか、第1四半期時点の通期進捗率は45%付近とかなり好調なスタートになっています。

配当推移

| 銘柄名 | ホンダ |

| 2015年 | 88 |

| 2016年 | 88 |

| 2017年 | 92 |

| 2018年 | 100 |

| 2019年 | 111 |

| 2020年 | 112 |

| 2021年 | 110 |

| 2022年 | 120 |

| 2023年 | 120 |

| 2024年(会社予想) | 150 |

2015年からの配当について、コロナショックの影響を受けた2021年は減配になっていますが、概ね順調に増配傾向です。

増配幅は年によって差がありますが2022年は10円と大きくなっており、前期は減益となった業績の影響もあり据え置きとなりましたが、今期は一気に30円と大幅増配の見込みになっています。

ホンダの配当方針は、連結配当性向30%を目安に安定的・継続的に行うよう努める方針です。

株主優待

ホンダには株主優待があり、100株以上の保有で希望者全員にホンダのカレンダーが1部もらえます。

また、いずれも抽選にはなりますが1年以上の継続保有でレースやEnjoy Hondaの入場券、3年以上の継続保有で事務所やHonda Jetの見学会に参加できますので、ホンダファンの人にとっては嬉しい株主優待です。

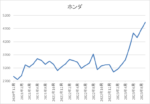

株価推移

株価はコロナショック時に2120円まで売られましたが、その後は上下を繰り返しながら3000円を超える水準まで上昇しています。

そこからは3000円台での動きが中心でしたが、今年5月以降の株価は急騰しており直近は5000円付近まで上昇しています。

株価指標(2023年9月22日時点)

| 銘柄 | コード | 株価 | PER | PBR | 配当 | 配当利回り | 配当性向 |

| ホンダ | 7267 | 5255 | 10.7 | 0.72 | 150 | 2.85 | 30.6 |

直近の株価は大きく上昇していますが、増配が継続している事で配当利回りは3%前後となっています。

業績好調を背景にPER、PBRは市場平均と比較して割安で、配当性向は31%付近と方針通りの水準です。

投資判断

今までの内容からホンダの投資判断ですが、最近の業績や配当は順調に推移しており、今後の上方修正にも期待できそうです。

しかし、9月末に株式分割の権利取りを控えている事もあり、最近の株価は大きく上昇しています。

以上の点を踏まえると、ホンダへの投資を検討するのならば権利落ち後に株価が下がった場面の方が良さそうです。

【3431】宮地エンジニアリング

9月末に株式分割を控えている2番目の銘柄は宮地エンジニアリングで、橋梁や鉄骨などを施工する建設会社です。

既設橋梁の保全や補修、シールドトンネル向けの鋼製セグメントなども手掛けています。

そして、宮地エンジニアリングは8月の第1四半期決算で9月末を基準日とした株式の2分割を発表しています。

直近決算

宮地エンジニアリングは8月9日に第1四半期決算を発表しており、最終利益は6億円と1億円の増益になっているなか、通期最終利益の予測に変更はありませんでしたが、年間配当は320円へ従来予想から140円の増額を発表しています。

業績が微増益だった要因は国内の公共投資は堅調に推移しているなか、手持ち工事が予定どおり進捗したためとしています。

また、業績が微増益だったにも関わらず配当が大幅増額となった要因は、配当性向の目安を35%から60%相当に引き上げたためです。

通期最終利益(億円)

| 銘柄名 | 宮地 |

| 2020年3月期 | 26 |

| 2021年3月期 | 38 |

| 2022年3月期 | 34 |

| 2023年3月期 | 30 |

| 2024年3月期(会社予想) | 35 |

2020年からの通期最終利益を見ていきますが、30億円前後で増減を繰り返す動きとなっています。

前期は、新規案件の受注時期が遅れて工場の操業が想定より低くなった事や大型案件の出来高が翌年度に繰り越したことなどが影響して減益になっています。

今期業績については、前年度と同規模程度の発注量が見込まれていますが、前年度より繰り越した工事の影響もあるとの事で増益の見込みにしています。

配当推移

| 年 | 宮地 |

| 2015年 | 20 |

| 2016年 | 40 |

| 2017年 | 40 |

| 2018年 | 40 |

| 2019年 | 60 |

| 2020年 | 80 |

| 2021年 | 80 |

| 2022年 | 140 |

| 2023年 | 140 |

| 2024年(会社予想) | 320 |

2015年からの配当推移を見ていきますが、据え置きが続く期間もありますが減配はなく、増配傾向となっています。

特に最近の増配額が大きくなっており、今期は先程お伝えした様に第1四半期決算で配当性向を引き上げた事により、創立20周年の記念配当も20円含まれてはいますが、一気に180円の増配見込みになっています。

宮地エンジニアリングの配当方針は、好業績時には機動的な株主還元を実施するなど、株主還元の維持や拡⼤を図るとしており、具体的な目安は配当性向60%相当としています。

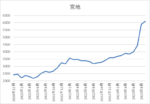

株価推移

株価はコロナショックで1390円まで下げた後は、停滞する時期を挟みながら上昇しています。

そして今年8月に配当の大幅増額と株式分割を発表した事で株価は急騰し、直近は上場来高値の6000円付近で推移しています。

株価指標(2023年9月22日時点)

| 銘柄 | コード | 株価 | PER | PBR | 配当 | 配当利回り | 配当性向 |

| 宮地エンジニアリング | 3431 | 6200 | 12.1 | 1.17 | 320 | 5.16 | 62.2 |

最近の株価は上場来高値付近まで急騰していますが、大幅増配の影響で配当利回りは5%台に乗せています。

今期業績は増益見込みですが、PER、PBRにそれほど割安感はなく、配当性向は62%付近と方針通りの水準です。

投資判断

今までの内容から宮地エンジニアリングの投資判断ですが、業績は安定しているなか大幅増配により配当利回りは5%付近と魅力的な水準です。

しかし、大幅増配の要因は配当性向引き上げによるもので、現在の配当性向も60%超とそこまで余裕のある水準ではなく、株価も分割の権利取りもあり上場来の高値まで急騰しています。

以上の点を踏まえると、業績が大きく伸びていかない限りここからの更なる増配は期待しにくいかもしれませんが、現在の水準でも十分高配当株として魅力的な利回りですので、株式分割の権利が落ちた後に株価が下がる場面があれば狙いたいです。

【1884】日本道路

9月末に株式分割を控えている最後の銘柄は日本道路です。

日本道路は清水建設の子会社で道路舗装などを行う建設会社です。

道路舗装のほか、建設用資材の製造・販売、機器リース業務やスポーツ施設、レジャー施設なども手掛けています。

そして、日本道路は7月の第1四半期決算で9月末を基準日とした株式の5分割を発表しています。

直近決算

日本道路は7月25日に第1四半期決算を発表しており、最終利益は6億円と前年同期の赤字から増益になっていますが、通期最終利益、年間配当予測に変更はありません。前期比増益の要因は、主要事業である建設業界において、政府建設投資が引き続き堅調に推移するなか、徹底した工事管理により採算性が向上した事などのためとしています。

通期最終利益(億円)

| 銘柄名 | 日本道路 |

| 2020年3月期 | 67 |

| 2021年3月期 | 75 |

| 2022年3月期 | 56 |

| 2023年3月期 | 57 |

| 2024年3月期(会社予想) | 65 |

2020年からの通期最終利益について、2021年をピークに減益傾向ではありますが、直近の業績は増益が続いています。

2021年に業績が大きく伸びた要因は、完成工事高の増加やICT活用などによる現場での生産性向上のためとしています。

2022年は原油価格高騰などの影響で大きく減益となっていますが、前期は投資有価証券の売却益約28億円により増益となっています。

今期も原材料価格の高騰や海外情勢などの先行き不透明感に加え、前期の投資有価証券売却益の反動はありますが、コロナからの経済活動再開により個人消費や企業の設備投資マインド上昇が期待できるとして、増益の見込みにしています。

配当推移

| 年 | 日本道路 |

| 2015年 | 250 |

| 2016年 | 170 |

| 2017年 | 150 |

| 2018年 | 150 |

| 2019年 | 200 |

| 2020年 | 180 |

| 2021年 | 260 |

| 2022年 | 210 |

| 2023年 | 280 |

| 2024年(会社予想) | 300 |

2015年からの配当推移について、200円を挟んで増減を繰り返していますが、直近は大きく増配となっています。

しかし、前期配当が大きく増配となった要因は有価証券売却益により特別配当100円を実施したためで、今期は普通配当のみで増配の予測になっています。

日本道路の配当方針は、安定配当の維持と適切な利益還元を利益配分の基本としており、具体的な目安を連結配当性向30%としています。

株価推移

株価はコロナショックで5370円まで売られた後、2020年には1万円を超える水準まで上昇しました。

その後は再び5000円台まで下落する場面がありましたが、今年に入ると右肩上がりの状況で、直近は1万円に迫る水準まで上昇しています。

株価指標(2023年9月22日時点)

| 銘柄 | コード | 株価 | PER | PBR | 配当 | 配当利回り | 配当性向 |

| 日本道路 | 1884 | 9660 | 13.10 | 0.89 | 300 | 3.11 | 40.6 |

今年の株価は右肩上がりですが、大幅増配が続いていますので配当利回りは3%前後となっています。

今期業績は増益見込みですがPERに割安感はなく、配当性向は40%付近と方針通りの水準です。

投資判断

今までの内容から日本道路の投資判断ですが、業績は増減を繰り返しているなか直近の配当は大幅増配が続いています。

業績と連動し株価の変動が激しい点は高配当株として懸念事項ですが、株式分割により最低購入金額も20万円前後まで低下する点は投資しやすくなるポイントです。

しかし、最近の株価は大きく上昇している事に加え、5分割により権利落ち後は利益確定の売り需要が増える可能性もあります。

以上の点を踏まえると、日本道路についても権利落ち後に株価が下がるタイミングを狙いたいところです。

まとめ

今回は9月末に株式分割の権利取りが控えている3銘柄を個別に検証しました。

株式分割を控えている銘柄だけに業績や配当は順調に推移しているなか、権利通りを前に3銘柄とも直近の株価は大きく上昇していました。

しかし、途中でお伝えした様に株式分割後は権利落ちや利益確定の売りが増える影響で上値が重たくなる可能性が想定されます。

以上の点を踏まえると、3銘柄とも高配当株として魅力的な銘柄ですが、狙うのならば株式分割の権利が落ちる9月末以降の方が良さそうな印象です。

株式分割を控えている3銘柄はYouTubeで動画版を投稿していますので、あわせてご覧ください。

コメント