最近は増配や自社株買いなどにより株主還元力を高めている企業が多いですが、株主還元の一環として株式分割を行うケースも増えています。株式分割をしても資産価値自体は変わりませんが、保有している株数が自動的に増える事は嬉しいですし、株式分割により最低購入金額が下がる事で購入しやすくなりますので、株式分割は好材料と捉えられる事が多いです。

そんななか、今月下旬からは決算シーズンが本格化しますが、3月期銘柄は折り返しの第2四半期決算となりますので、キリの良いタイミングで株式分割が発表される可能性も高まります。

という事で今回は、今後株式分割を発表しそうなテーマを4つに分けたうえで、今年中の株式分割発表も期待できそうな5銘柄を検証していきます。

同業他社が株式分割乱発

1つ目のテーマは同業他社が株式分割を乱発している銘柄です。日本企業は良くも悪くも横並びの意識が強いですので、同じ業種のライバル企業が株式分割を行っているとなると、株式分割へのプレッシャーも強くなるかと思います。

という事で最初の銘柄は、最近株式分割が乱発している商社業界から伊藤忠を検証していきます。

【8001】伊藤忠

伊藤忠は三菱商事や三井物産と並ぶ5大総合商社の一角ですが、最近の商社業界は商品市況上昇や円安の恩恵を受けて業績が大きく伸びており、株価も数年前と比較して2倍、3倍に上昇しています。

その辺りの状況もあり、最近は株式分割を行う商社株が増えており、三菱商事は去年の年末、三井物産や豊田通商も今年株式分割を行っています。

直近決算

伊藤忠は8月5日に第1四半期決算を発表しており、最終利益は2066億円と66億円の減益となっていますが、通期最終利益、年間配当予測に変更はありません。

前期比減益の要因は、前年にリチウムイオン電池事業の再評価益を計上した反動としていますが、一過性を除く基礎収益は拡大しているとの事です。

通期最終利益(億円)

| 銘柄名 | 伊藤忠 |

| 2020年3月期 | 5013 |

| 2021年3月期 | 4014 |

| 2022年3月期 | 8202 |

| 2023年3月期 | 8005 |

| 2024年3月期 | 8017 |

| 2025年3月期(会社予想) | 8800 |

2020年からの通期最終利益について、コロナショックで2021年は減益となっていますが、2022年の業績はコロナからの経済回復や商品市況上昇の影響などで過去最高益の水準へV字回復しました。

その後は8000億円付近で横ばいの動きが続いていますが、前期は商品市況下落の影響で他の総合商社が減益となるなか、意地の増益着地となっています。そして、今期もファミリマートや食料関連取引などの非資源部門が堅調に推移する見込みとして、再び過去最高益を更新する予測にしているなか、第1四半期時点の通期進捗率は23%付近とまずますのスタートとなっています。

配当推移

| 銘柄名 | 伊藤忠 |

| 2015年 | 46 |

| 2016年 | 50 |

| 2017年 | 55 |

| 2018年 | 70 |

| 2019年 | 83 |

| 2020年 | 85 |

| 2021年 | 88 |

| 2022年 | 110 |

| 2023年 | 140 |

| 2024年 | 160 |

| 2025年(会社予想) | 200 |

2015年からの配当推移を見ていきますが、コロナショックで業績が落ち込んだ2021年でも増配を継続するほど順調に増配傾向が続いています。そして、最近の増配額も業績好調を背景に大きくなっており、今期見込みは2015年と比較すると4倍以上の水準です。

そんななか、今期の配当方針は配当性向30%または1株当たり200円のいずれか高い方としていますので、業績次第では更なる増配が期待できる状況となっています。

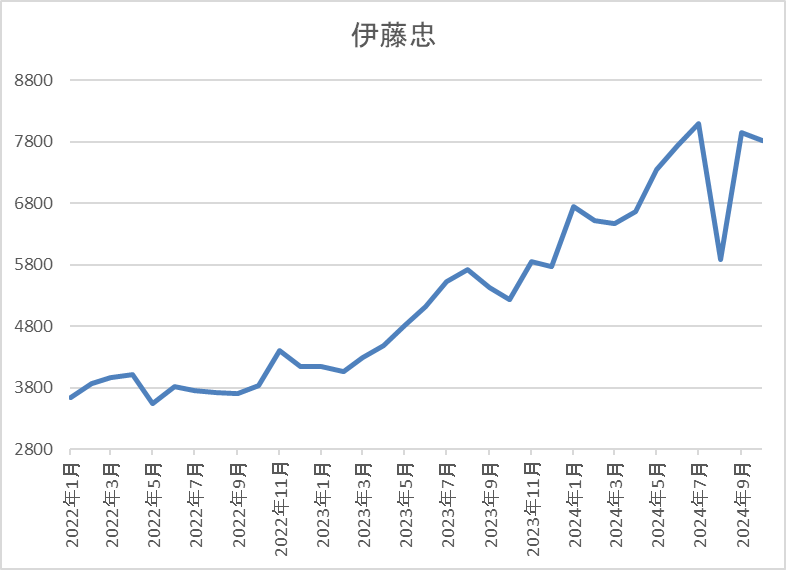

株価推移

株価はコロナショックで1911円まで売られた後は、停滞する時期を挟みながらも右肩上がりの状況です。

そして、今年に入ると上昇ペースが加速し、8月の暴落時は5884円まで下落しましたが、直近は上場来高値の8000円前後で推移しています。

株価指標(2024年10月3日時点)

| 銘柄 | コード | 株価 | PER | PBR | 配当 | 配当利回り | 配当性向 |

| 伊藤忠 | 8001 | 7864 | 12.8 | 1.97 | 200 | 2.54 | 32.6 |

最近の株価は上場来の高値付近で推移していますので、配当は大幅増配が続いていますが、配当利回りは2%半ばとなっています。

今期業績は過去最高益の見込みですのでPERは市場平均より割安で、配当性向は33%付近と方針通りの水準です。

投資判断

今までの内容から伊藤忠の投資判断について、最近の最終利益は8000億円付近で横ばいが続いていましたが、商品市況の反落で減益となっている他の総合商社と比較すると健闘が目立っており、今期も過去最高益の予測になっています。

他の総合商社よりも業績が好調な要因は、非資源部門が好調に推移している影響が大きいですので今後も期待できそうな印象です。ただ、その分最近の株価は上昇が続き、最低購入金額も80万円付近と高額ですので、11月6日(水)に予定されている第2四半期決算での株式分割発表も期待できそうです。

同業他社が大量分割

今後の株式分割が期待できる2つ目のテーマは、伊藤忠同様に同業他社が株式分割を行っている事が選定理由ですが、商社業界とは違い最近大量分割を行っている通信株からKDDIです。

最近の通信株は去年NTTが25分割、先月にはソフトバンクが10分割と大量分割を行っています。冒頭でお伝えした様に株式分割を行う主な目的は最低購入金額を下げる事ですので通常は2分割から5分割程度が多く、実際全国の取引所も5分割を超える大量分割は自粛を要請しています。

その様な状況のなか、NTTの最低購入金額は株式の25分割を行った事で1万円台にまで下がり、ソフトバンクも10分割の権利落ち後は2万円前後で購入可能になっています。

この大量分割の流れが他の業種へ広がっていくかは微妙なところですが、同業種のKDDIには少なからず株式分割へのプレッシャーが掛かっているかと思いますので現状を検証していきます。

【9433】KDDI

KDDIはNTT、ソフトバンクと並ぶ大手通信会社で、モバイル通信サービスはauやUQ mobile、povoのマルチブランド戦略に取り組んでいます。

最近の業績は通信料金値下げの影響を受けていますが、金融やDX、決済事業など通信部門以外の成長領域でカバーしており、もはや通信会社で括れない事業形態になっています。

直近決算

KDDIは8月2日に第1四半期決算を発表しており、最終利益は1769億円とほぼ前年同期並みの数字となっているなか、通期最終利益、年間配当見込みに変更はありません。

業績が前年並みだった要因は、通信料収入の反転やDXをはじめとした注力領域は引き続き順調に推移していますが、楽天ローミング収入減少のためとしています。

通期最終利益(億円)

| 銘柄名 | KDDI |

| 2019年3月期 | 6176 |

| 2020年3月期 | 6397 |

| 2021年3月期 | 6514 |

| 2022年3月期 | 6724 |

| 2023年3月期 | 6791 |

| 2024年3月期 | 6378 |

| 2025年3月期(会社予想) | 6900 |

2019年からの通期最終利益について、6000億円台で安定しているなかコロナショックも関係なく増益が続いており、特にここ数年は通信料金の値下げが減要因として影響していましたが、DXや金融などの注力領域でカバーし増益を維持していました。

しかし、前期はミャンマー事業に絡む特別損失の影響で久しぶりに減益となっており、今期は通信料収入の反転が見込める事や注力領域を中心に着実に成長するとして増益の予測にしているなか、第1四半期時点の通期進捗率は26%付近と順調に推移しています。

配当推移

| 銘柄名 | KDDI |

| 2015年 | 56 |

| 2016年 | 70 |

| 2017年 | 85 |

| 2018年 | 90 |

| 2019年 | 105 |

| 2020年 | 115 |

| 2021年 | 120 |

| 2022年 | 125 |

| 2023年 | 135 |

| 2024年 | 140 |

| 2025年(会社予想) | 145 |

2015年からの配当推移を見ていきますが、据え置きの年すらなく順調に増配が続いており、前期までで22期連続の増配を継続中です。ここ数年の増配幅は5円から10円とものすごく大きいわけではありませんが、安定して増配している印象です。

KDDIの配当方針は配当性向40%超と利益成長に伴うEPS成長の相乗効果により、今後も持続的な増配を目指すとしています。

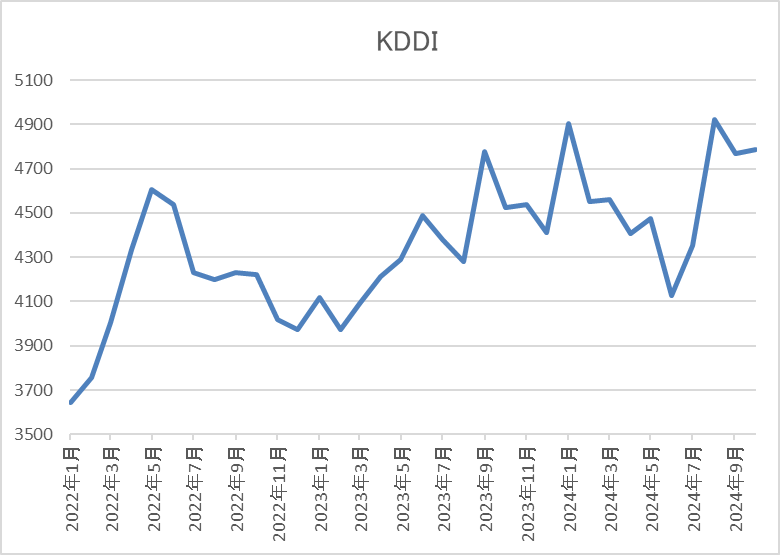

株価推移

株価は通信料金の値下げ圧力を受けた2020年9月に2604円まで売られ後は、上下を繰り返しながらも上昇しています。

そして、今年1月には5000円を超える場面もありましたが、その後は低迷し、6月には4120円まで売られましたが、直近は4600円前後で推移しています。

株価指標(2024年10月3日時点)

| 銘柄 | コード | 株価 | PER | PBR | 配当 | 配当利回り | 配当性向 |

| KDDI | 9433 | 4650 | 13.6 | 1.78 | 145 | 3.12 | 42.4 |

直近の株価は堅調に推移していますので、増配は継続していますが配当利回りは3%前後となっています。

今期業績は増益見込みですがPERは市場平均並みで、配当性向は42%付近と方針通りの水準です。

投資判断

今までの内容からKDDIの投資判断について、前期は一過性要因の影響で減益となりましたが、じわじわと成長している業績や配当推移は高配当株として理想的な銘柄だと思います。

特に最近は金融、DXなどの注力領域が成長している事や通信料収入にも反転の兆しが見えている事に加え、ローソンへのTOBや宇宙事業への進出など、もはや通信会社で括れない事業内容になっていますので、将来性にも期待できそうです。

そんななか、同業のNTTやソフトバンクは最近株式の大量分割を行っており、また子会社の沖縄セルラーも2年前に株式分割を行っていますので、KDDIの株式分割発表も十分期待できそうに思えます。

過去に株式分割を行っている

今後の株式分割が期待できる3つ目のテーマは過去に株式分割を行っている銘柄です。人間誰しも性格に違いがある様に企業にもそれぞれ特徴があり、多少業績が悪くても継続して増配を行ってくれる銘柄もあれば、業績は好調でもなかなか増配してくれない銘柄もあり、また業績が悪くなればすぐに減配してしまう銘柄など様々です。

そんななか、株式分割についても何回も行ってくれる銘柄もあれば、全然行わない銘柄など企業によって特徴が分かれますので、ここからは最近株式分割を行っており、再度の株式分割が期待できそうな2銘柄を検証していきます。

【9104】商船三井

過去に株式分割を行っている最初の銘柄は商船三井で、日本郵船、川崎汽船と並ぶ日本三大海運会社の1つです。グローバルな外航海運会社として鉄鉱石船やタンカーに加え、LNG船を中心に海上貨物運送を手掛けています。

そんななか、アジアを中心に直近の海外売上比率は20%近くを占めています。

直近決算

商船三井は7月31日に第1四半期決算を発表しており、最終利益は1071億円と前年同期比160億円の増益になっているなか、通期最終利益の見込みを従来予想から1200億円増の3350億円へ上方修正し、配当も従来予想から100円増額の年間280円見込みへ修正しています。

業績好調の要因は、コンテナ船事業の運賃上昇やケミカル船をはじめとするエネルギー事業の好業績に加え、円安影響としています。

通期最終利益(億円)

| 銘柄名 | 商船三井 |

| 2019年3月期 | 268 |

| 2020年3月期 | 326 |

| 2021年3月期 | 900 |

| 2022年3月期 | 7088 |

| 2023年3月期 | 7960 |

| 2024年3月期 | 2616 |

| 2025年3月期(会社予想) | 3350 |

2019年からの最終利益を見ていきますが、順調に増益が続いていたなか、2022年以降は特に大幅増益となっています。2022年以降業績好調の要因は、コロナからの経済回復によりコンテナ船やドライバルク船が歴史的な好市況となった事に加え、自動車船の輸送台数回復などのためで、2023年は過去最高益を記録しています。

しかし、前期はコンテナ船事業の運賃下落により大幅減益となっており、今期も期初当初は更に減益見込みとしていましたが、先ほどお伝えした様に第1四半期決算で上方修正を発表した事で増益見込みになっています。

配当推移

| 銘柄名 | 商船三井 |

| 2015年 | 23.33 |

| 2016年 | 16.67 |

| 2017年 | 6.67 |

| 2018年 | 6.67 |

| 2019年 | 15 |

| 2020年 | 21.67 |

| 2021年 | 50 |

| 2022年 | 400 |

| 2023年 | 560 |

| 2024年 | 220 |

| 2025年(会社予想) | 280 |

2015年からの配当推移について、増減を繰り返す展開が続いていますが、業績が大きく伸びた2022年以降は大きく増配となっています。直近の配当は業績の減益と連動して減配傾向になっていますが、数年前と比較すると大きく増えており、今期見込みは2015年と比較して10倍以上の水準です。

商船三井の配当方針は、積み上げた利益で積極投資を行い利益を拡大して企業価値を上げていくとしており、下限を年間150円としているなか具体的な目安は配当性向30%としています。

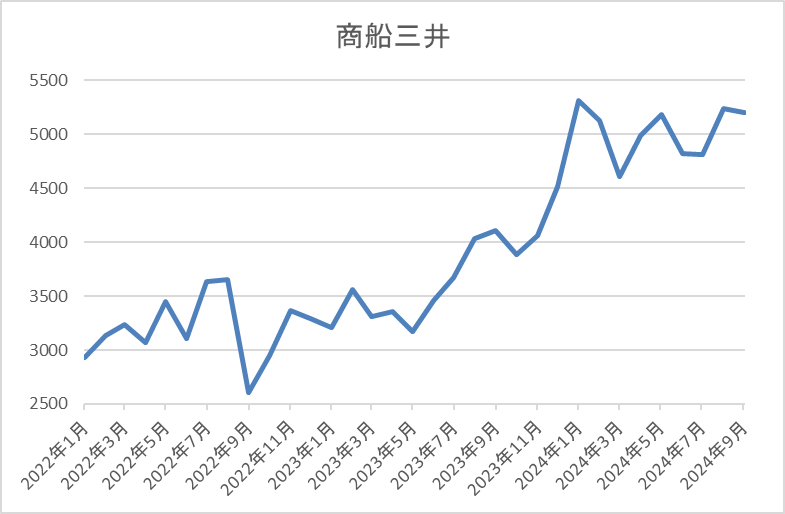

株価推移

株価はコロナショックで500円を割れる水準まで売られた後は、停滞する時期を挟みながらも右肩上がりの状況です。

そんななか、先月の暴落では4000円付近まで売られる場面がありましたが、直近は5000円前後で推移しています。

株価指標(2024年10月3日時点)

| 銘柄 | コード | 株価 | PER | PBR | 配当 | 配当利回り | 配当性向 |

| 商船三井 | 9104 | 5149 | 5.6 | 0.73 | 280 | 5.44 | 30.3 |

最近の株価はここ数年の高値圏で推移していますが、配当も高水準を維持していますので配当利回りは5%半ばと高水準です。

業績も高水準を維持している事でPER、PBRは市場平均と比較して割安で、配当性向は30%付近と方針通りの水準です。

投資判断

今までの内容から商船三井の投資判断について、最近の業績や配当は大きく増減を繰り返しており、株価も乱高下していますが、最近は再び上昇傾向になっている事で最低購入金額も50万円付近と株式分割の目安付近まで上昇しています。

そんななか、商船三井は2年前にも株価上昇を背景に株式の3分割を行っていますので、最近の株価上昇を踏まえると、今後改めて株式分割を行う可能性もありそうです。

【8766】東京海上HD

過去に株式分割を行っている2番目の銘柄は東京海上HDで、東京海上日動火災保険や日新火災海上などを傘下にしている保険持株会社です。

自動車保険や火災保険などの国内損害保険や国内生命保険に加え、海外保険も手掛けており、直近売上の4割近くを海外保険事業が占めています。

直近決算

東京海上HDは8月6日に第1四半期決算を発表しており、最終利益は1973億円と前年同期比694億円の増益となっていますが、通期最終利益、年間配当予測に変更はありません。前期比増益の要因は、政策保有株式の売却益や北米などの海外事業収益が寄与したためとの事です。

通期最終利益(億円)

| 銘柄名 | 東京海上HD |

| 2019年3月期 | 2745 |

| 2020年3月期 | 2597 |

| 2021年3月期 | 1618 |

| 2022年3月期 | 4204 |

| 2023年3月期 | 3764 |

| 2024年3月期 | 6958 |

| 2025年3月期(会社予想) | 8700 |

2019年からの通期最終利益について、コロナショックの影響を受けた2021年にかけては減益が続いていましたが、2022年は過去最高益へ大幅増益となっています。2022年に業績が大きく伸びた要因は、⾃然災害の減少やコロナの反動に加え、運用資産を背景としたインカム収益の拡大としており、2023年は国内や台湾におけるコロナの影響や自然災害といった一過性の影響で減益となりました。

しかし、前期は自動⾞の料率・商品改定や新種の販売拡⼤に加え、海外事業の好調で前期比約2倍となる過去最高益の水準へ業績が一気に伸びており、今期も好調な流れが想定される事や政策株式の売却加速により更に増益の予測にしているなか、第1四半期時点の通期進捗率は23%付近と順調なスタートを切っています。

配当推移

| 銘柄名 | 東京海上HD |

| 2015年 | 31.67 |

| 2016年 | 36.67 |

| 2017年 | 46.67 |

| 2018年 | 53.33 |

| 2020年 | 75 |

| 2021年 | 78.33 |

| 2022年 | 85 |

| 2023年 | 100 |

| 2024年 | 123 |

| 2025年(会社予想) | 159 |

2015年からの配当推移を見ていきますが順調に増配が続いているなか、最近の増配幅は業績好調を背景に大きくなっています。実際、前期は23円の大幅増配となっており、今期も期初当初から36円の大幅増配見込みになっています。

東京海上HDの配当方針は5年平均の修正純利益に配当性向50%を目安にしており、原則減配はしないと表明しているなか、2024年~2025年は相対的に利益⽔準が低位だった2019~20年度が5年平均の対象期間から外れる事で配当原資が切り上がり、単年度の利益成⻑以上に配当金が上昇する見込みとしています。

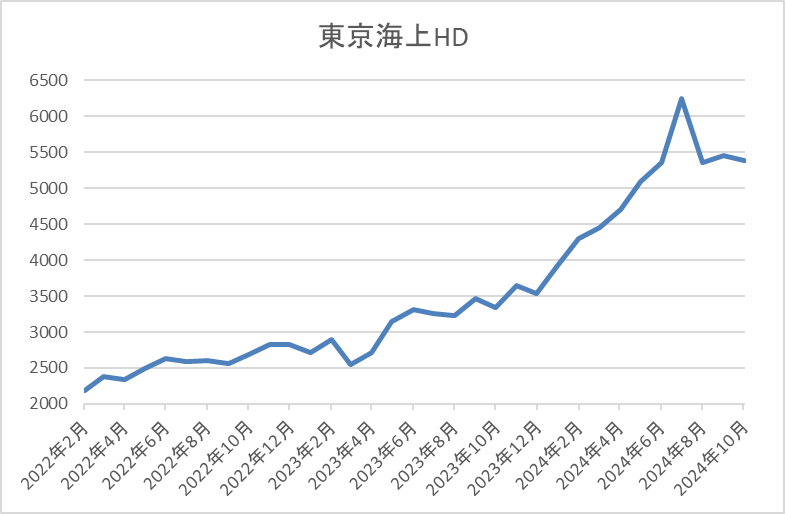

株価推移

株価はコロナショックで1388円まで下落した後は、上下を繰り返しながらも右肩上がりの状況が続いています。

そして、今年に入ると更に急騰し、7月には6679円まで上昇しましたが、8月の暴落で4046円まで下落し、直近は5500円前後で推移しています。

株価指標(2024年10月3日時点)

| 銘柄 | コード | 株価 | PER | PBR | 配当 | 配当利回り | 配当性向 |

| 東京海上HD | 8766 | 5579 | 12.5 | 2.09 | 159 | 2.85 | 35.6 |

最近の株価は直近高値から下落しているなか、配当も大幅増配が続いていますので配当利回りは3%前後となっています。

今期業績も大幅増益見込みですのでPERは市場平均より割安で、配当性向は36%付近と余裕を感じる水準です。

投資判断

今までの内容から東京海上HDの投資判断ですが、最近の業績や配当は海外保険事業の好調や円安、金利上昇に加え、政策保有株式の売却によって大きく伸びています。そんななか、直近の株価は全体の暴落もあり乱高下していますが、数年前と比較すると大きく上昇しており、最低購入金額も50万円付近まで上昇しています。

以上の点を踏まえると、東京海上HDも2年前に株式の3分割を行っていますが、今後改めて株式分割を発表する可能性は十分ありそうです。

最低購入金額高すぎ

今後の株式分割が期待できる最後のテーマは最低購入金額が高すぎる銘柄で、最近は堅調な株式市場の影響で数年前と比較して株価が大きく上昇している銘柄も増えています。保有銘柄の株価が上がる事は嬉しいですが、狙っている銘柄の株価が上昇し、最低購入金額が高くなると購入しづらくなるため、東証は50万円以下の水準への投資単位引き下げを要請しています。

という事で、最後は現在の最低購入金額が50万円を大きく超えている事で今後の株式分割が期待できそうな芙蓉総合リースを検証していきます。

【8424】芙蓉総合リース

芙蓉総合リースは、みずほ系の総合リース会社で情報関連、事務機器のほか不動産リースに強みがあります。また、「前例のない場所へ」をテーマにリースの枠組みを超え新たな領域へ果敢にチャレンジしていくとしており、医療福祉事業や再生可能エネルギー事業も手掛けているところです。

直近決算

芙蓉総合リースは7月26日に第1四半期決算を発表しており、最終利益は99億円と前年同期比6億円の増益となっていますが、通期最終利益、年間配当見込みに変更はありません。

前期比増益の要因は、営業資産残高やファイナンスの契約実行高が順調に増加しているとしており、第1四半期として過去最高益を記録しています。

通期最終利益(億円)

| 銘柄名 | 芙蓉総合リース |

| 2019年3月期 | 255 |

| 2020年3月期 | 261 |

| 2021年3月期 | 295 |

| 2022年3月期 | 338 |

| 2023年3月期 | 389 |

| 2024年3月期 | 472 |

| 2025年3月期(会社予想) | 450 |

2019年からの通期最終利益を見ていきますが、コロナショックでも減益には陥っておらず、前期までで9期連続の過去最高益となっています。増益が続いている要因は、エネルギー環境や不動産などの戦略分野へ経営資源を集中的に投下した事により戦略分野の領域拡大が実現している事に加え、持分法投資利益など営業外収益も拡大したためとの事です。

しかし、今期は年度後半での国内金利上昇を主因とした資金調達コストの増加を見込んでいる事や前期特殊要因の反動もあり、減益予測としているなか、第1四半期時点の通期進捗率は22%付近となっています。

配当推移

| 銘柄名 | 芙蓉総合リース |

| 2015年 | 80 |

| 2016年 | 100 |

| 2017年 | 130 |

| 2018年 | 146 |

| 2019年 | 188 |

| 2020年 | 205 |

| 2021年 | 240 |

| 2022年 | 285 |

| 2023年 | 343 |

| 2024年 | 440 |

| 2025年(会社予想) | 450 |

2015年からの配当推移を見ていきますが、好調な業績と連動して順調に増配が続いています。特に最近の増配ペースには勢いが付いており、前期は一気に100円近い増配幅で今期は現状10円の増配予測ですが、2015年の配当と比較すると5倍以上の水準です。

芙蓉総合リースの配当方針は、株主の皆様への長期的・安定的な利益還元に努めることを基本方針としており、具体的な数値としては配当性向30%以上を目指すとしています。

株主優待

芙蓉総合リースには、100株以上の株主に対してカタログギフトか図書カードがもらえる株主優待があります。

金額は2年未満の継続保有で3000円相当、2年以上の継続保有で5000円相当となっていますが、現在の株価だと100株で100万円を超えますので、なかなか手を出しにくい存在です。

株価推移

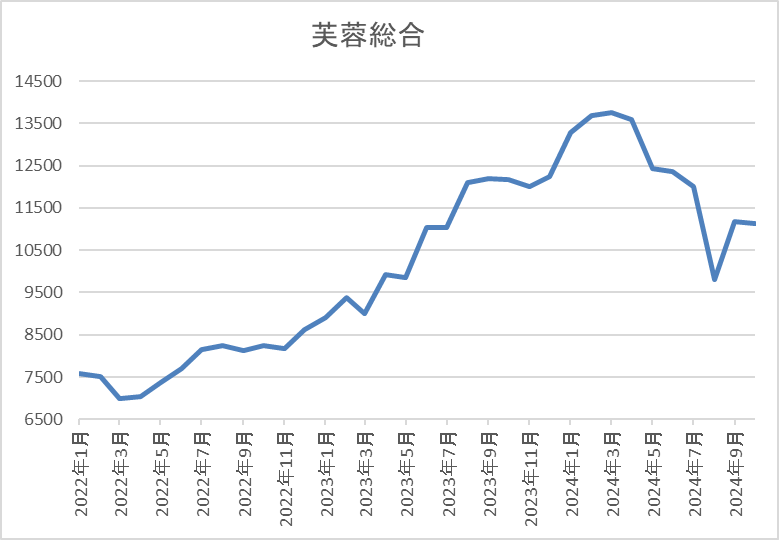

株価はコロナショックで4585円まで下落した後は、停滞する時期も挟みながら上昇しています。

そして、去年春以降は上昇ペースが加速した事で今年4月には1万4000円を超え、8月の暴落時には1万円を割れる場面がありましたが、直近は1万1000円前後で推移しています。

株価指標(2024年10月3日時点)

| 銘柄 | コード | 株価 | PER | PBR | 配当 | 配当利回り | 配当性向 |

| 芙蓉総合リース | 8424 | 11100 | 7.4 | 0.76 | 450 | 4.05 | 30.1 |

最近の株価は今年4月の高値から下落しているなか、最近の増配ペースも大きいため配当利回りは4%前後となっています。

今期業績は減益見込みですがPER、PBRは市場平均と比較して割安で、配当性向は30%付近と方針通りの水準です。

投資判断

今までの内容から芙蓉総合リースの投資判断ですが、最近の業績、配当は順調に推移しており、リース銘柄らしく株主還元力も抜群です。今期業績は現状減益見込みにしていますが、減益率は5%程度ですので、今後の展開次第では今期も過去最高益となる可能性は十分ありそうです。

そんななか、最近の株価は今後の利上げ懸念や全体の暴落もあり乱高下していますが、依然最低購入金額は100万円を超えるほど高額ですので、11月発表予定の第2四半期決算で5分割程度の株式分割を期待したいです。

まとめ

今回は最近の株式分割状況を踏まえたうえで、今後株式分割を行いそうな5銘柄を検証しました。途中で触れた様に最低購入金額の引き下げは東証からの要請ですし、最近の日本株は株主還元力を高めている企業が多い事に加え、株価上昇により最低購入金額が上昇している銘柄も増えていますので、今後も株式分割を発表する銘柄は増えていく事が予想されます。

そんななか、今月下旬からは3月期銘柄の決算シーズンが始まりますが、今回は中間決算という事でキリも良いですので、多くの銘柄の株式分割発表を期待したいです。

今後株式分割をしそうな5銘柄はYouTubeで動画版も投稿していますので、あわせてご覧ください。

※Xでも投資に役立つ情報を連日投稿中!!

コメント