投資する高配当株銘柄を選定する基準はいくつもありますが、個人的には「減配しそうにない事」を重要な指標にしています。そんな減配しそうにない銘柄を見極める方法もいくつかありますが、やはり重要な事は業績が順調に推移している事だと思います。業績好調な銘柄が減配を発表する事は、まず聞いた事がありませんし、業績が好調な銘柄ならば今後の増配も期待できるかと思います。

という事で今回は、前期の最終利益見込みが数倍に伸びている4つの銘柄が高配当株として投資可能か検証していきます。

【2060】フィード・ワン

最初の銘柄はフィード・ワンです。

フィード・ワンは畜産や水産用の配合飼料を製造する飼料メーカーで主要株主は三井物産です。国内のみに限らずベトナムやインドでも事業を展開しており、グローバルな飼料メーカーを目指す方針です。

そんななか、畜産飼料原料の約50%を占めるとうもろこしは海外からの輸入が多いため、ここ数年の円安はマイナス材料となっています。

直近決算

フィード・ワンは2月8日に第3四半期決算を発表しており、最終利益は32億円と前年同期26億円の増益となっています。

ただ、フィード・ワンは決算発表直前の2月2日に通期最終利益を48億円へ25億円上方修正しており、配当も年間27円へ2円の増額を発表していましたので、そこからの変更はありませんでした。

業績上方修正の要因は、飼料事業・食品事業ともに収益環境が大幅に改善したためとしています。

通期最終利益(億円)

| 銘柄名 | フィード・ワン |

| 2019年3月期 | 46 |

| 2020年3月期 | 38 |

| 2021年3月期 | 44 |

| 2022年3月期 | 36 |

| 2023年3月期 | 10 |

| 2024年3月期(会社予想) | 48 |

2019年からの通期最終利益を見ていきますが、2019年に過去最高益を記録したあと2021年は増益となっていますが、その後は減益が続きました。特に2023年はロシアウクライナ情勢による穀物などの供給不安と急激な円安進行から多くの原料価格が歴史的な高騰を続けた事や燃料高騰の影響で大きく減益となっています。

しかし、前期は飼料事業の販売数量増加や水産飼料・食品事業の販売価格改定による増収額が売上原価の増加額を大きく上回るとして、前期比約5倍の見込みになっています。

配当推移

| 銘柄名 | フィード・ワン |

| 2015年 | 15 |

| 2016年 | 20 |

| 2017年 | 22.5 |

| 2018年 | 22.5 |

| 2019年 | 22.5 |

| 2020年 | 25 |

| 2021年 | 25 |

| 2022年 | 25 |

| 2023年 | 25 |

| 2024年(会社予想) | 27 |

2015年からの配当推移について、2020年以降は年間25円で据え置きが続いていましたが、2023年は業績が大きく減益となるなか配当性向が100%に迫る水準まで上昇しました。

そんななか、前期も期初当初は据え置きの予測になっていましたが、先ほどお伝えした様に2月に業績の上方修正と合わせ、久しぶりに2円の増配を発表しています。

フィード・ワンの配当方針は安定配当を基本とし、連結配当性向25%以上を目標にしています。

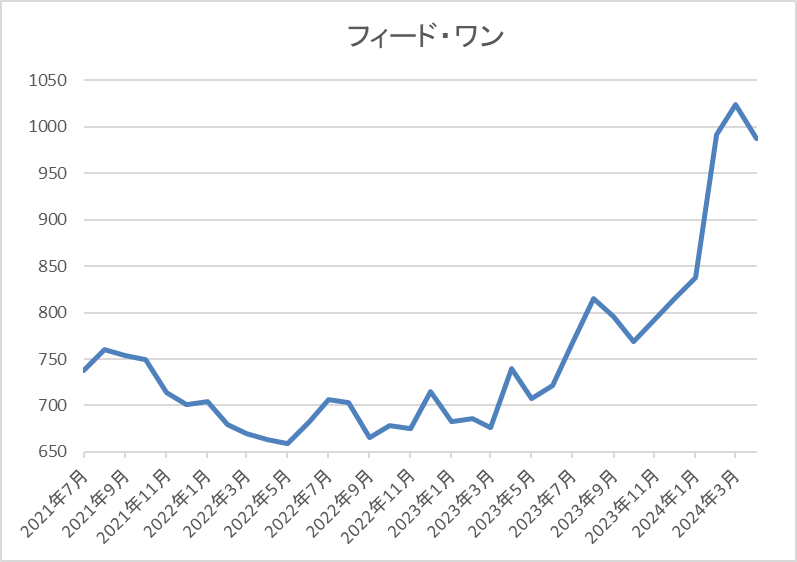

株価推移

株価は2017年10月に1765円の高値を付けた後は右肩下がりの状況が続き、2022年5月には625円まで値を下げました。

その後も600円台で停滞する時期が続きましたが、去年春以降は反発し、直近は業績の上方修正を受けて1000円前後まで上昇しています。

株価指標(2024年4月5日時点)

| 銘柄 | コード | 株価 | PER | PBR | 配当 | 配当利回り | 配当性向 |

| フィード・ワン | 2060 | 984 | 7.8 | 0.79 | 27 | 2.74 | 21.5 |

前期の配当は久しぶりの増配見込みとなっていますが、直近の株価も上昇していますので配当利回りは2%後半の水準です。

前期業績は大幅増益見込みですのでPER、PBRは市場平均より割安で、配当性向は22%付近と余裕を感じる水準です。

投資判断

今までの内容からフィード・ワンの投資判断ですが、前期業績は輸入原料の価格が落ち着いた事や販売価格改定により前期比で約5倍の水準へ大きく伸びています。そんななか、今後のとうもろこし価格がどうなるかは分かりませんが、為替は日米の金利差縮小から円高に進む可能性がありますので、その場合は更に業績の追い風となりそうです。

以上の点を踏まえると、直近の株価は上昇しており配当利回りも2%台ですが、現在の余裕ある配当性向から今後の増配も期待できそうですので、高配当株としてチェックしておきたい銘柄です。

【8630】SOMPOホールディングス

2番目の銘柄はSOMPOホールディングスです。SOMPOホールディングスは、損保ジャパンやひまわり生命保険を傘下に持つ保険持株会社で東京海上、MS&ADと並ぶ三大メガ損保です。

主力の自動車保険を中心に国内損保事業、海外保険事業、国内生保事業、介護・シニア事業などを手掛けています。

直近決算

SOMPOHDは2月14日に第3四半期決算を発表しており、最終利益は3230億円と前年同期の赤字から大きく黒字転換していますが、通期最終利益、年間配当予測に変更はありません。

前期比大幅増益の要因は、海外保険の保険引受・資産運用両面での利益拡大や国内生損保の前期コロナ支払剥落などの影響が寄与したためとしています。

通期最終利益(億円)

| 銘柄名 | SOMPO |

| 2019年3月期 | 1466 |

| 2020年3月期 | 1225 |

| 2021年3月期 | 1424 |

| 2022年3月期 | 2248 |

| 2023年3月期 | 264 |

| 2024年3月期(会社予想) | 3240 |

2019年からの通期最終利益について、2020年頃は1000億円台で安定していましたが、2022年は2000億円台へ一気に業績が伸びています。2022年に業績が大きく伸びた要因は、コロナ影響の剥落や資産運用の粗利益増加、海外保険コマーシャルの大幅レートアップなどの影響としています。

しかし、2023年は自然災害や新型コロナのみなし入院給付による支払いなど一過性要因のために大きく減益となっており、前期はその一過性要因剥落や収益構造改革による収支改善に加え、海外保険事業の好調により、前期比約12倍の大幅増益見込みとなっているなか、第3四半期時点の通期進捗率も99%付近と既に予測並みの利益は稼げている状況です。

配当推移

| 銘柄名 | SOMPO |

| 2015年 | 23.3 |

| 2016年 | 26.6 |

| 2017年 | 30 |

| 2018年 | 36.6 |

| 2019年 | 43.3 |

| 2020年 | 50 |

| 2021年 | 56.6 |

| 2022年 | 70 |

| 2023年 | 86.6 |

| 2024年(会社予想) | 100 |

2015年からの配当推移を見ていきますが、業績が大きく落ち込んだ前期も減配どころか増配を継続しており、2023年までで9期連続の増配となっています。特に最近は増配額も大きくなっており、前期見込みは2015年と比較すると4倍以上の水準です。

SOMPOホールディングスの配当方針は、利益成長に合わせた着実な増配をベースとした透明性の高い株主還元方針を堅持するとの事で、具体的な目安を修正連結利益の50%としています。

株価推移

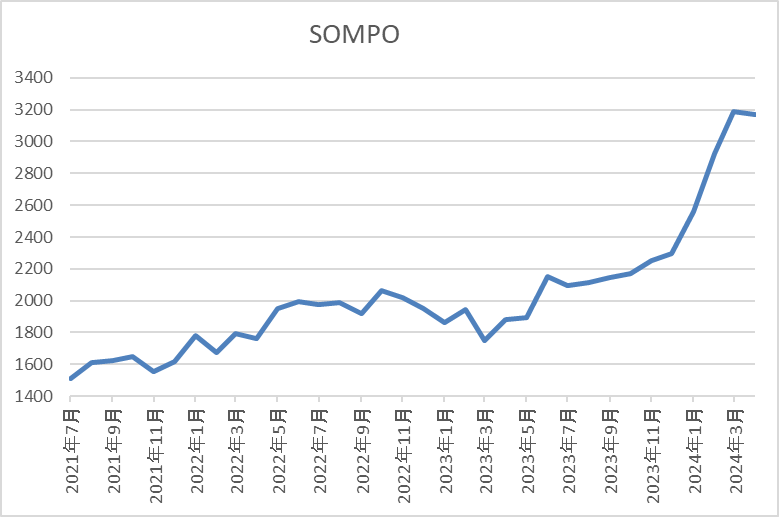

株価はコロナショックで801円まで下げた後は、右肩上がりの状況が続いています。

そんななか、去年後半以降は今後の金利先高観や金融庁からの政策保有株売却要請の影響もあり急騰しており、直近は3000円前後で推移しています。

株価指標(2024年4月5日時点)

| 銘柄 | コード | 株価 | PER | PBR | 配当 | 配当利回り | 配当性向 |

| SOMPO | 8630 | 3167 | 9.4 | 1.22 | 100 | 3.16 | 30.5 |

最近の株価は大きく急騰していますので、増配も続いていますが配当利回りは3%前半まで低下しています。

今期業績は大幅増益見込みのためPERは市場平均と比較して割安で、配当性向は30%付近と余裕を感じる水準です。

投資判断

今まで内容からSOMPOホールディングスの投資判断について、前期業績は前年の一過性要因の反動があるとはいえ約12倍の大幅増益見込みになっています。好調な業績と連動し配当も大きく伸びていますが、株価も急騰していますので配当利回りは3%前後まで低下しています。

ただ、SOMPOHDは3月末に株式の3分割を行っていますので、最低購入金額は30万円付近まで下がっているところです。

以上の点を踏まえると、SOMPOHDについては今期以降の増益にも期待できる部分が大きいかと思いますので、株価が下がる場面があれば狙いたい銘柄です。

【8897】ミラースHD

3番目の銘柄はミラースHDで首都圏を中心に分譲マンションの開発や販売を手掛けており、2022年に社名をタカラレーベンから変更しています。

そんななか、最近はM&Aを絡め再生可能エネルギーを活用したエネルギー事業にも注力しています。

直近決算

ミラースHDは1月29日に第3四半期決算を発表しており、最終利益は14億円の赤字に転落していますが、通期最終利益、年間配当予測に変更はありません。

第3四半期時点の業績が赤字に転落した要因は、管理物件の全国化による諸経費の増加や減損損失の影響としています。

通期最終利益(億円)

| 銘柄名 | ミラースHD |

| 2020年3月期 | 53 |

| 2021年3月期 | 46 |

| 2022年3月期 | 62 |

| 2023年3月期 | 45 |

| 2024年3月期(会社予想) | 85 |

2020年からの通期最終利益について、増減を繰り返す展開が続いていますが概ね50億円前後で推移しています。そんななか、2023年はタカラレーベン・インフラ投資法人へのTOBによる初期コストが発生した影響や創業50周年を迎えた事による広告宣伝費の増加などにより減益となっています。

前期は新築レジデンス開発の加速や広告宣伝費の減少などにより前期比約2倍の増益見込みにしていますが、先ほどお伝えした様に第3四半期時点の業績は赤字となっており、従来から第4四半期で稼ぐ傾向ではありますが、最終着地が心配な水準ではあります。

配当推移

| 銘柄名 | ミラースHD |

| 2015年 | 6 |

| 2016年 | 13 |

| 2017年 | 15 |

| 2018年 | 16 |

| 2019年 | 16 |

| 2020年 | 19 |

| 2021年 | 14 |

| 2022年 | 18 |

| 2023年 | 22 |

| 2024年(会社予想) | 24 |

2015年からの配当推移について、コロナショックの影響を受けた2021年は減配となっていますが、その2021年以外は概ね順調に増配傾向となっています。そんななか、2023年は50周年の記念配当が2円実施されており、前期は普通配当で2円の増配見込みとなっています。

ミラースHDの配当方針は、株主の皆さまへの利益還元を経営上の重要課題の一つと認識して安定的な配当による還元を行っていく方針としており、配当性向30~35%の目標を設定しています。

株価推移

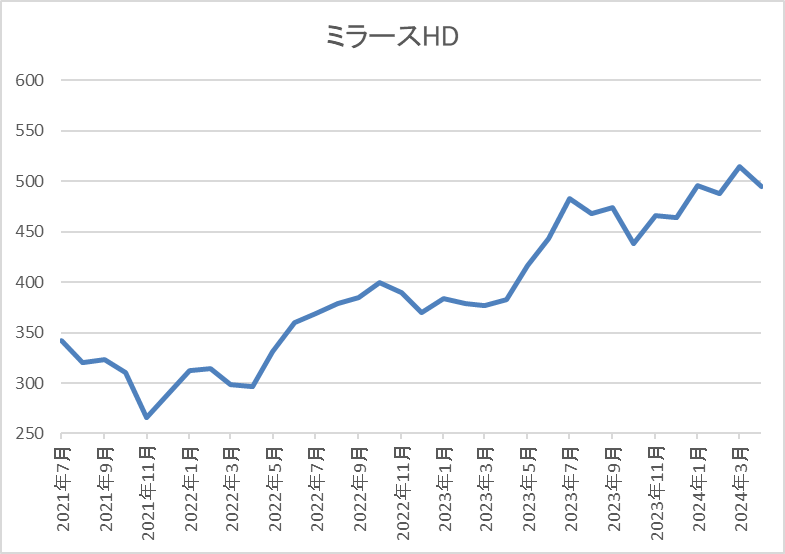

株価はコロナショックで301円まで売られた後も300円台で停滞する時期が続きました。

しかし、去年春以降はじわじわと値を上げ、直近は500円前後まで上昇しています。

株価指標(2024年4月5日時点)

| 銘柄 | コード | 株価 | PER | PBR | 配当 | 配当利回り | 配当性向 |

| ミラースHD | 8897 | 487 | 6.3 | 0.95 | 24 | 4.93 | 31.1 |

最近の株価はじわじわ上昇していますが、増配も継続していますので配当利回りは5%前後と高水準です。

前期業績は現状増益見込みですのでPERは市場平均より割安で、配当性向は31%付近と方針通りの水準です。

投資判断

今までの内容からミラースHDの投資判断について、最近の株価はじわじわ上昇していますが、増配も継続している事で配当利回りは5%前後と高水準です。そんななか、前期の業績は2倍近い増益予測となっていますが、第3四半期時点でも赤字に転落している事を踏まえると、予測通りに着地できるか心配なところではあります。

ただ、今後はエネルギー事業にも注力していく方針で将来性に期待できる部分は大きいかと思います。

以上の点を踏まえると、高配当株として気になる銘柄ですが、5月発表予定の本決算までは様子を見たい気持ちもあります。

【4617】中国塗料

最後の銘柄は中国塗料で船舶用塗料の国内最大手です。船舶用塗料の他、工業用塗料やコンテナ用塗料の製造・販売を手掛けています。

中国や欧州、米国を中心に海外への売上も多く、直近の海外売上比率は6割を超えています。

直近決算

中国塗料は1月31日に第3四半期決算を発表しており、最終利益は76億円と前年同期比56億円の増益となっていますが、通期最終利益、年間配当予測に変更はありません。

業績好調の要因は、世界的に高性能船底防汚塗料へのニーズが高まるなか、欧州や国内を中心に販売価格の適正化や高付加価値製品の販売を推進したためとしています。

通期最終利益(億円)

| 銘柄名 | 中国塗料 |

| 2020年3月期 | -1.2 |

| 2021年3月期 | 32 |

| 2022年3月期 | 2.5 |

| 2023年3月期 | 38 |

| 2024年3月期(会社予想) | 84 |

2020年からの通期最終利益を見ていきますが、増減が激しくなっています。2020年や2022年はコロナショックや原材料費高騰の影響で低迷しており、2023年はコロナからの経済回復で新造船向けの出荷量が増えた事や販売価格の見直しで大きく増益となっています。

そんななか、前期は主力の船舶用塗料分野を中心に製造コストに見合った販売価格の適正化や高付加価値製品の販売拡大が順調に進んでいるほか、円安の追い風に加え、固定資産売却による特別利益もあるとして前期比2倍以上の増益見込みになっているなか、第3四半期時点の通期進捗率も90%付近と順調に推移しています。

配当推移

| 銘柄名 | 中国塗料 |

| 2015年 | 15 |

| 2016年 | 16 |

| 2017年 | 18 |

| 2018年 | 28 |

| 2019年 | 34 |

| 2020年 | 34 |

| 2021年 | 34 |

| 2022年 | 35 |

| 2023年 | 35 |

| 2024年(会社予想) | 68 |

2015年からの配当推移について、ここ数年は35円付近で停滞の期間が続いていましたが、前期は業績好調により一気に2倍近い大幅増配見込みとなっています。

中国塗料の配当方針は年間配当額の下限を35円としたうえで、連結配当性向の目安を40%以上としています。

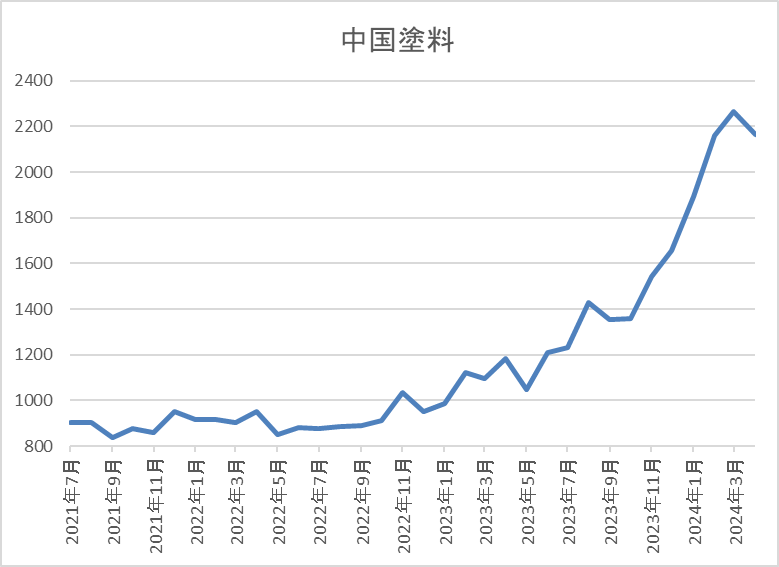

株価推移

株価はコロナショックで679円まで売られた後も900円前後で停滞の時期が続きました。

しかし、去年からは右肩上がりの状況が続いており、直近は2100円前後で推移しています。

株価指標(2024年4月5日時点)

| 銘柄 | コード | 株価 | PER | PBR | 配当 | 配当利回り | 配当性向 |

| 中国塗料 | 4617 | 2152 | 12.7 | 1.56 | 68 | 3.16 | 40.1 |

前期配当は大きく増配見込みですが、最近の株価も大きく上昇していますので配当利回りは3%前後となっています。

前期業績は増益見込みですのでPERは市場平均より割安で、配当性向は40%付近と方針通りの水準です。

投資判断

今までの内容から中国塗料の投資判断について、前期業績が好調に推移しているなか配当も大きく増配見込みとなっている事で、株価も上昇していますが配当利回りは3%台を維持しています。

ただ、今までの業績推移にはブレがあり、中国への売上が2割近くを占めている事も今後の中国経済の行方を考慮すると不安材料ではあります。

そんななか、前期配当は大きく増配見込みですが配当性向は目安の40%で推移しており、今期の業績次第では減配となる可能性もありそうですので、もう少し様子を見たい銘柄ではあります。

まとめ

今回は前期の最終利益が数倍に伸びる見込みになっている4つの銘柄が高配当株として投資可能か個別に検証しました。冒頭で触れた様に投資する高配当株を選定する際に好調な業績は大きな指標の1つですが、同時に業績が伸びている要因を分析する事も大切です。

保有株式の売却や固定資産の売却など一時的な要因で伸びている場合や前期の業績が極端に悪かった反動で伸びている場合などは注意が必要です。

という事で、個人的に今回の4銘柄では中国塗料以外の3銘柄は高配当株として気になりましたので、今後の動向を注目したいと考えています。

最終利益が数倍に伸びる見込みの銘柄はYouTubeで動画版も投稿していますので、あわせてご覧ください。

コメント