最近は増配や自社株買いなどにより株主還元力を高めている企業が多いですが、株主還元の一環として株式分割を行うケースも増えており、今月末には60社近い企業が株式分割を控えています。また、東証も個人投資家が投資しやすい環境を整備するため、これまでは投資単位を50万円未満とする努力義務を上場企業に示していましたが、今年4月には更に最低投資金額を10万円程度に引き下げるよう求めていく方針も発表しています。

そんな東証の要請もあり、今では投資単位が50万円以上の銘柄割合も5%程度まで低下していますので、今後最低購入金額が高額な銘柄には、より一層株式分割へのプレッシャーが高まっていきそうですが、株式分割は本決算や中間決算で発表される事が多いですので、3月期銘柄の第2四半期決算が集中する10月末から11月にかけては、今年最後の株式分割発表ラッシュがやって来るかもしれません。

そこで今回は、現在の最低購入金額が高額で推移しており、年内にも株式分割を発表しそうな5つの銘柄を検証していきます。

【8001】伊藤忠

最初の銘柄は伊藤忠で三菱商事や三井物産と並ぶ5大総合商社の一角です。伊藤忠は従来から非資源部門に強みを持っており、繊維原料に加え、衣料品、服飾雑貨などを手掛ける繊維事業やファミリーマート、Doleなどの食品事業も手掛けています。

そんななか、最近の株価上昇によって、直近の最低購入金額は80万円を大きく超える水準まで上昇しており、投資単位の引下げについては、株価や株主構成、費用対効果等を総合的に勘案し、引続き慎重に検討する方針を示しています。

直近決算

伊藤忠は8月1日に第1四半期決算を発表しており、最終利益は2839億円と前年同期比773億円の増益になっていますが、通期最終利益、年間配当予測に変更はありません。

前期比増益の要因は、ファミリーマートや繊維などの非資源部門が好調だった事に加え、タイのチャロン・ポカパングループとの持ち合い解消に伴う株式売却益計上もあったためとの事です。

通期最終利益(億円)

| 銘柄名 | 伊藤忠 |

| 2020年3月期 | 5013 |

| 2021年3月期 | 4014 |

| 2022年3月期 | 8202 |

| 2023年3月期 | 8005 |

| 2024年3月期 | 8017 |

| 2025年3月期 | 8802 |

| 2026年3月期(会社予想) | 9000 |

2020年からの通期最終利益について、コロナショックで2021年は減益となっていますが、2022年の業績はコロナからの経済回復や商品市況上昇の影響などで過去最高益の水準へV字回復しました。

その後は8000億円付近で横ばいの時期が続きましたが、前期は商品市況下落の影響もあるなか、ファミリーマートや食料関連取引などの非資源部門が堅調に推移した事で過去最高益を大きく更新しており、今期も足元の市況や不透明な経営環境を織り込んだうえで、既存事業のオーガニック成長や25年度新規投資からの利益貢献などを見込み、更に増益の予測としているなか、第1四半期時点の通期進捗率も31%付近と順調なスタートを切っています。

配当推移

| 銘柄名 | 伊藤忠 |

| 2016年 | 50 |

| 2017年 | 55 |

| 2018年 | 70 |

| 2019年 | 83 |

| 2020年 | 85 |

| 2021年 | 88 |

| 2022年 | 110 |

| 2023年 | 140 |

| 2024年 | 160 |

| 2025年 | 200 |

| 2026年(会社予想) | 200 |

2016年からの配当推移を見ていきますが、コロナショックで業績が落ち込んだ2021年でも増配を行っていたなか、最近の増配額は業績好調を背景に大きくなっています。実際、2023年は30円、2024年は20円、そして前期は40円と2桁の大幅増配が続いていましたが、今期は現状据え置きの予測で発表されています。

伊藤忠の配当方針は配当性向30%または1株当たり200円のいずれか高い方としていますが、業績の引上げに合わせて1株当たり配当金200円からの早期積増しを図る考えとしています。

株価推移

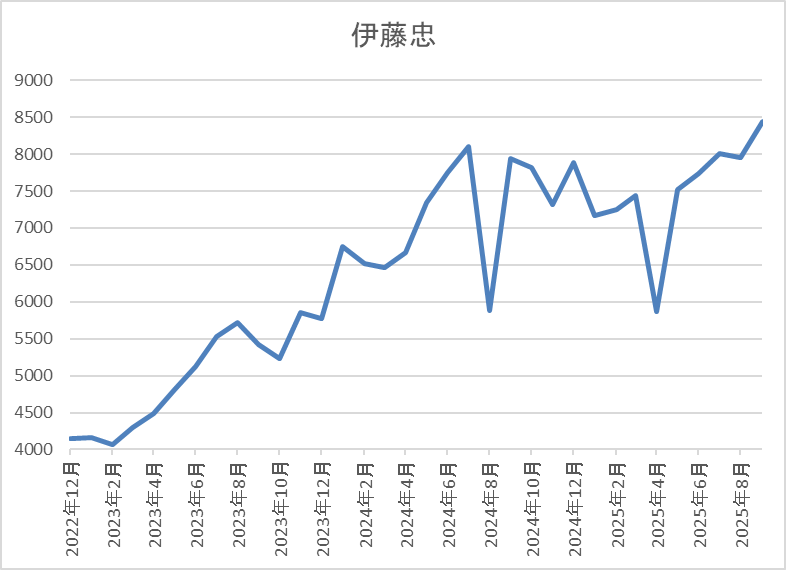

株価は2023年頃から右肩上がりの状況で、去年7月には8245円まで上昇しました。

しかし、その後は低迷して4月の暴落では5873円まで売られましたが、直近は8600円前後まで上昇しています。

株価指標(2025年9月5日時点)

| 銘柄 | コード | 株価 | PER | PBR | 配当 | 配当利回り | 配当性向 |

| 伊藤忠 | 8001 | 8614 | 13.5 | 2.11 | 200 | 2.32 | 31.3 |

最近の株価は上場来の高値を更新しているなか、今期配当は現状据え置き見込みですので配当利回りは2%半ばまで低下しています。

今期も過去最高益の見込みですのでPERは市場平均より割安で、配当性向は31%付近と方針通りの水準です。

投資判断

今までの内容から伊藤忠の投資判断ですが、最近の業績は過去最高益が続いており、直近ではバフェット氏が三菱商事株を買い増した事からの思惑もあってか、株価も上場来の高値を更新しています。そのため、最低購入金額は80万円台まで上昇し、利回りも2%半ばまで低下していますが、配当は年間200円からの早期積増しを図る方針のもと、今後の増配への期待も高まります。

以上の点を踏まえると、今後の株価は1万円の大台も完全に視野に入っている状況で、他の商社株の最低購入金額が現状30万円台で推移している事まで考慮すると、11月の第2四半期決算で3分割程度の株式分割を発表しそうな印象です。

【5108】ブリヂストン

2番目の銘柄はブリヂストンです。ブリヂストンは世界最大手のタイヤメーカーで、日本だけに限らず、アジアやアメリカ、ヨーロッパなど様々な国へ製品を販売しています。

また、乗用車やトラック、二輪車、航空機など様々な車種や環境に対応するタイヤを開発しており、海外に150以上の生産開発拠点を展開しているなか、直近の海外売上比率も8割近くを占めるほど国際的な企業です。

直近決算

ブリヂストンは12月決算ですので、8月8日に第2四半期決算を発表しており、最終利益は1155億円と前年同期比835億円の減益になっていますが、通期最終利益、年間配当予測に変更はありません。

前期比減益の要因は、再編、工場再構築に伴う一時費用の計上が大きく影響した事や原材料費、加工費も上昇したためとしています。

通期最終利益(億円)

| 銘柄名 | ブリヂストン |

| 2019年12月期 | 2401 |

| 2020年12月期 | -233 |

| 2021年12月期 | 3940 |

| 2022年12月期 | 3003 |

| 2023年12月期 | 3313 |

| 2024年12月期 | 2849 |

2019年からの通期最終利益について、2020年はコロナショックの影響で赤字に転落していますが、2021年は各国での経済活動再開や新車不足に伴う中古車市場の活況で市販用タイヤ需要が堅調に推移した事に加え、円安の影響で過去最高益の水準へ一気にV字回復しています。

その後も2022年は前期V字回復の反動もあり減益、2023年は半導体不足改善に伴う需要回復などで増益と増減を繰り返していたなか、前期は中国のEV攻勢などによる自動車業界の構造変化を受けて再編・再構築費用を約1,000億円計上した事で減益となっており、今期も更に1割程度の減益予測で発表しているなか、第2四半期時点の通期進捗率も45%付近と微妙な水準に留まっています。

配当推移

| 銘柄名 | ブリヂストン |

| 2015年 | 130 |

| 2016年 | 140 |

| 2017年 | 150 |

| 2018年 | 160 |

| 2019年 | 160 |

| 2020年 | 110 |

| 2021年 | 170 |

| 2022年 | 175 |

| 2023年 | 200 |

| 2024年 | 210 |

| 2025年(会社予想) | 230 |

2015年からの配当推移について、赤字に転落した2020年は大きく減配となっていますが、その後は概ね増配傾向となっています。そして、業績が回復した2021年はコロナ前を上回る水準へ大きく増配となっており、前期は業績が低迷するなか10円の増配、そして今期も現状は減益見込みとなっていますが、配当性向の引き上げもあり20円の増配見込みで発表しています。

ブリヂストンの配当方針は当該期の業績、財政状態に加え、中期的な利益見通し、投資計画、キャッシュ・フロー等を総合的に勘案して、連結配当性向50%を目安に持続的な企業価値向上を通じて、安定的且つ継続的な配当額の向上に努めることを基本としています。

株価推移

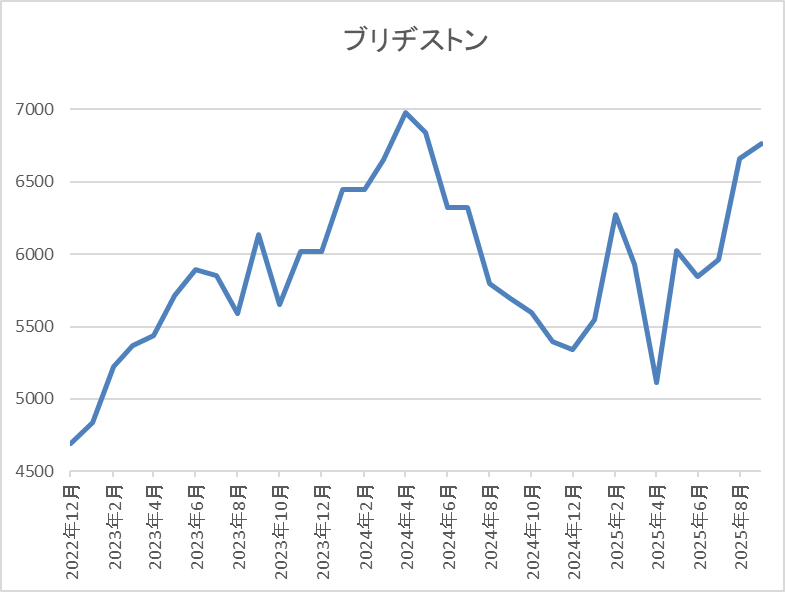

2023年以降の株価は上昇傾向で去年5月には7058円まで上昇しました。

しかし、そこからは下落が続いて4月の暴落では5113円まで値を下げましたが、直近は7000円前後まで上昇しています。

株価指標(2025年9月5日時点)

| 銘柄 | コード | 株価 | PER | PBR | 配当 | 配当利回り | 配当性向 |

| ブリヂストン | 5108 | 6961 | 18.1 | 1.31 | 230 | 3.30 | 59.7 |

最近の株価は上昇傾向ですが、増配も続いていますので配当利回りは3%半ばとなっています。

今期も減益見込みですのでPERは市場平均より割高で、配当性向は60%付近と目安の水準を10%程度上回っています。

投資判断

今までの内容からブリヂストンの投資判断ですが、最近の業績は減益が続いており、要因は世界的な自動車販売の不振やEV車への対応に加え、廉価輸入タイヤの増加などによるタイヤ業界の構造変化が影響としています。そんななか、やはり直近ではトランプ関税が1番の懸念点になっており、直接的影響は打ち返すとしているなか、5月時点では約450億円レベルの影響を想定していましたが、今回の決算では250億円まで影響を軽減できたと表明しています。

以上の点を踏まえると、依然懸念点はありますが、直近の株価上昇で最低購入金額は70万円に迫る水準まで高まっていますので、年内にも株式分割の発表があるかもしれません。

【8411】みずほFG

3番目の銘柄はみずほFGです。みずほFGはメガバンクのみずほ銀行を中核に持つ金融持株会社で、国内では三菱UFJFG、三井住友FGに次ぐ、3番目の存在です。みずほ銀行のほか、みずほ証券やみずほ信託銀行などを傘下にしており、直近の海外売上比率もアジアや北米を中心に6割に迫る水準となっています。

直近決算

みずほFGは7月31日に第1四半期決算を発表しており、最終利益は2905億円と前年同期比12億円の増益になっているなか、通期最終利益の見込みを800億円上方修正していますが、年間配当予測に変更はありません。

前期比増益の要因は、金利上昇に伴って貸し出しの収入が拡大しているためとしており、堅調な実績及び今後のビジネスのアップサイド期待を踏まえて、業績見通しを上方修正したとの事です。

通期最終利益(億円)

| 銘柄名 | みずほFG |

| 2019年3月期 | 965 |

| 2020年3月期 | 4,485 |

| 2021年3月期 | 4,710 |

| 2022年3月期 | 5,304 |

| 2023年3月期 | 5,400 |

| 2024年3月期 | 6,789 |

| 2025年3月期 | 8,854 |

| 2026年3月期(会社予想) | 10,200 |

2019年からの通期最終利益を見ていきますが、構造改革への取り組みにより多額の特別損失を計上した2019年以降は5000億円前後で安定しながらも増益が続いていたなか、2024年はソリューション・投資銀行等のビジネスの進展に加え、市場環境の追い風もあり、大きく増益となっています。

そして、前期も非⾦利収⽀の着実な増加やバンキング収益の拡⼤に加え、日銀による政策⾦利の引き上げ効果もあった事で過去最高益を大きく更新しており、今期も期初から更に増益の予測にしていたなか、先ほどお伝えした様に好調な流れが続いているとの事で、早くも第1四半期から上方修正を発表し、最終利益の見込みは1兆円の大台に乗せています。

配当推移

| 銘柄名 | みずほFG |

| 2016年 | 75 |

| 2017年 | 75 |

| 2018年 | 75 |

| 2019年 | 75 |

| 2020年 | 75 |

| 2021年 | 75 |

| 2022年 | 80 |

| 2023年 | 85 |

| 2024年 | 105 |

| 2025年 | 140 |

| 2026年(会社予想) | 145 |

2016年からの配当推移について、2021年までは75円で据え置きの期間が続いていましたが、2022年以降は増配が続いています。特に最近は業績好調から増配幅も大きくなっており、2024年は20円、前期は一気に35円の大幅増配となっており、今期も期初から5円の増配予測で発表しています。

みずほFGの配当方針は、累進的な⼀株当たりの増配に加え、安定的な収益基盤の着実な成⻑に基づき、毎期5円を目安に増配を実施するとしており、具体的な目安を総還元性向50%以上としています。

株価推移

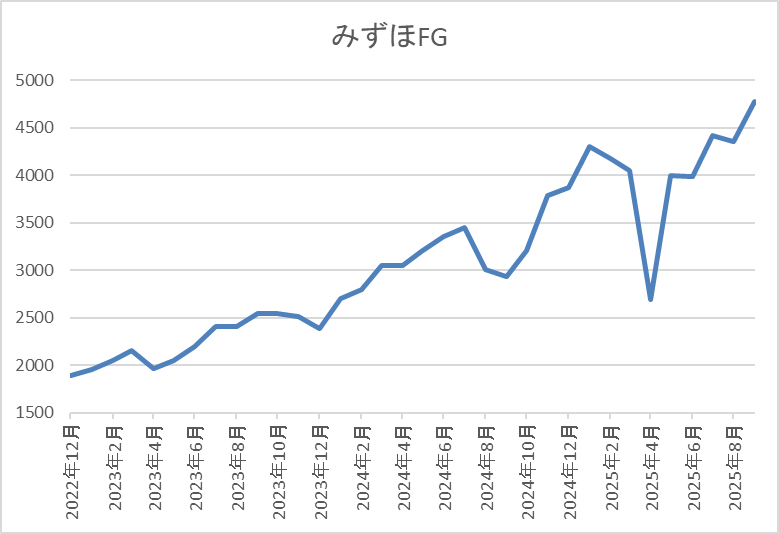

2023年頃からの株価は右肩上がりの状況で、今年3月には4503円まで上昇しました。

その後、4月の暴落で2688円まで売られましたが、直近は再度4800円前後まで上昇しています。

株価指標(2025年9月5日時点)

| 銘柄 | コード | 株価 | PER | PBR | 配当 | 配当利回り | 配当性向 |

| みずほFG | 8411 | 4859 | 11.8 | 1.15 | 145 | 2.98 | 35.3 |

最近の株価は、ここ数年の高値圏で推移していますので、増配も続いていますが配当利回りは3%前後となっています。

今期も過去最高益の見込みですのでPERは市場平均と比較して割安で、配当性向は35%付近と余裕を感じる水準です。

投資判断

今までの内容からみずほFGの投資判断ですが、他のメガバンク同様に最近の業績は過去最高益が続いており、配当も大幅増配が続いています。そんななか、今までは他のメガバンク2銘柄と比較して会社規模や業績推移が見劣りする部分はありましたが、先日の決算では唯一の上方修正を発表しており、業績の伸び率で比較すると今期は現状No1の状況です。

その辺りの影響もあってか、最近の株価は5000円に迫る水準まで上昇していますので、第2四半期決算で株式分割が発表されても不思議ではありません。

【8566】リコーリース

4番目の銘柄はリコーリースでオフィス機器や医療機器、車両、産業工作機械など幅広い製品のリースを手掛けているリコー系のリース会社です。

中小企業を中心に約40万社と取引し、ベンダーリースを通じて多様な業種の販売会社と連携しています。

直近決算

リコーリースは8月1日に第1四半期決算を発表しており、最終利益は34億円とほぼ前年同期並みの水準になっているなか、通期最終利益、年間配当予測に変更はありません。

最終利益が前年並みだった要因は、営業資産残⾼の拡⼤やサービス事業は伸⻑しましたが、販管費の増加影響があったためとの事です。

通期最終利益(億円)

| 銘柄名 | リコーリース |

| 2019年3月期 | 119 |

| 2020年3月期 | 118 |

| 2021年3月期 | 120 |

| 2022年3月期 | 134 |

| 2023年3月期 | 148 |

| 2024年3月期 | 112 |

| 2025年3月期 | 156 |

| 2026年3月期(会社予想) | 132 |

2019年からの通期最終利益について、コロナショックの影響も関係なく、資産利回り改善の継続やリース&レンタル事業の好調で順調に増益が続いていましたが、2024年は投資有価証券の評価損51億円の計上が響いて久しぶりの減益となっています。

そんななか、前期は前年特別損失の反動や営業資産の拡⼤に加え、資産利回り向上などにより過去最高益を更新しましたが、今期は資⾦原価や販管費の増加影響を考慮して15%程度の減益予測で発表しているなか、第1四半期時点の通期進捗率は26%付近と順調なスタートを切っています。

配当推移

| 銘柄名 | リコーリース |

| 2016年 | 55 |

| 2017年 | 60 |

| 2018年 | 70 |

| 2019年 | 80 |

| 2020年 | 90 |

| 2021年 | 100 |

| 2022年 | 120 |

| 2023年 | 145 |

| 2024年 | 150 |

| 2025年 | 180 |

| 2026年(会社予想) | 185 |

2016年からの配当推移を見ていきますが、減配はもちろん据え置きの年すらなく順調に増配が継続しており、前期までで30期連続の増配を継続中です。実際、2024年は業績が大きく落ち込むなかでも5円の増配を行っており、前期も期初から15円の増配見込みにしていたなか、その後の上方修正で最終的には合計30円の大幅増配になり、今期も更に5円の増配予測で発表しています。

リコーリースの配当方針は配当の累進性と業界トップクラスの還元⽔準を意識して株主還元の拡充を⽬指すとしており、配当性向は26年3月期に40%以上、30年3月期に50%を⽬安としています。

株主優待

リコーリースの株主優待ですが、保有株数や保有継続年数によってクオカードかカタログギフトがもらえますので、詳細を表にまとめています。

| 保有株数 | 保有継続年数 | 金額 | 優待品 | |||

| 100株~299株 | 1年未満 | 2000円相当 | QUOカード | |||

| 1年以上3年未満 | 4000円相当 | |||||

| 3年以上 | 5000円相当 | |||||

| 300株以上 | 1年未満 | 5000円相当 | カタログギフト | |||

| 1年以上3年未満 | 8000円相当 | |||||

| 3年以上 | 1万円相当 | |||||

ここ数年リース系の会社は株主優待を廃止にする企業が多く、特にクオカードがもらえる優待は少なくなりましたが、依然リコーリースは優待を継続してくれているなか、継続保有年数が3年を超えると金額もかなり大きくなりますので、中長期投資家には有難い株主優待です。

株価推移

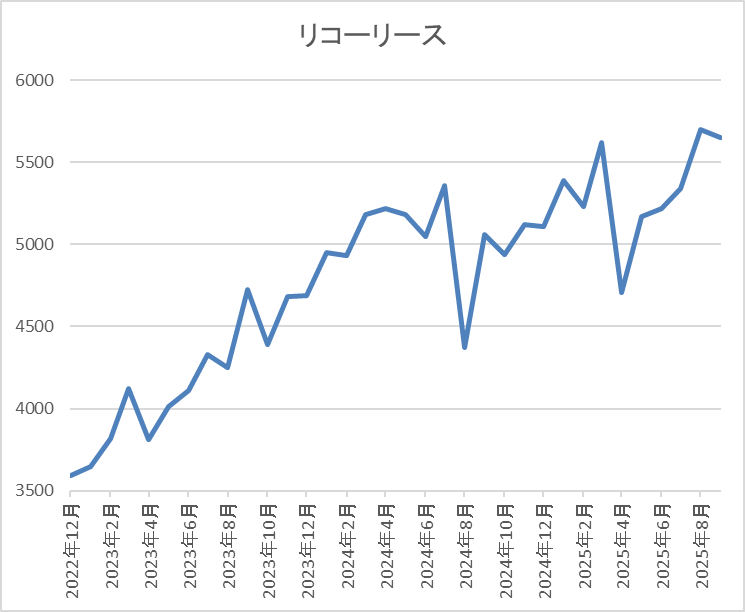

株価は2023年春頃から右肩上がりの状況で、去年3月には5580円まで上昇しました。

しかし、その後は停滞が続き、4月の暴落では4705円まで下落する場面もありましたが、直近は再度5800円前後まで上昇しています。

株価指標(2025年9月5日時点)

| 銘柄 | コード | 株価 | PER | PBR | 配当 | 配当利回り | 配当性向 |

| リコーリース | 8566 | 5790 | 13.5 | 0.76 | 185 | 3.20 | 43.2 |

最近の株価はじわじわ上昇していますが、増配も続いていますので配当利回りは3%前半となっています。

今期は大きく減益見込みですがPER、PBRは市場平均と比較して割安で、配当性向は43%付近と方針通りの水準です。

投資判断

今までの内容からリコーリースの投資判断ですが、業績は一時的要因を除いて順調に増益が続いているなか、配当も日本トップクラスとなる30年以上の連続増配を継続中です。そんななか、株価は停滞が続く時期もありましたが、最近はじわじわ上昇していますので、気が付けば最低購入金額も50万円を超えている状況です。

以上の点に加え、累進配当や徐々に配当性向を引き上げる配当方針、魅力的な株主優待を継続している株主還元力まで踏まえると、年内にも株式分割を発表しそうな雰囲気があります。

【1925】大和ハウス

最後の銘柄は大和ハウスで大阪が本社の住宅総合メーカーですが、住宅の他に商業施設や事業施設も手掛けています。

また、アジアやオーストラリア、アメリカを中心に海外への進出も注力しており、直近の海外売上比率は16%程度まで増えている状況です。

直近決算

大和ハウスは8月6日に第1四半期決算を発表しており、最終利益は762億円と前年同期比151億円の減益となっているなか、通期最終利益の見込みに変更はありませんが、配当は5円増額の年間170円予測に上方修正しています。

前期比減益のなか配当予測を増額した要因は、開発物件の売却が順調に推移している事や請負事業の売上総利益率の改善など、業績の進捗状況を踏まえたためとの事です。

通期最終利益(億円)

| 銘柄名 | 大和ハウス |

| 2019年3月期 | 2374 |

| 2020年3月期 | 2336 |

| 2021年3月期 | 1950 |

| 2022年3月期 | 2252 |

| 2023年3月期 | 3083 |

| 2024年3月期 | 2987 |

| 2025年3月期 | 3250 |

| 2026年3月期(会社予想) | 2730 |

2019年からの通期最終利益について、コロナショックの影響で減益となった2021年以外は順調に増益が続いており、2023年には過去最高益を記録していますが、2024年は国内の住宅市場における新設住宅着工戸数が前年比マイナスになった影響などで減益となりました。

しかし、前期は開発物件売却の順調な進捗や米国戸建住宅事業の拡大などによって再度過去最高益を更新しており、今期は前年の反動などを考慮して減益見込みとなっていますが、第1四半期時点の通期進捗率は28%付近と順調なスタートを切っています。

配当推移

| 銘柄名 | 大和ハウス |

| 2015年 | 60 |

| 2016年 | 80 |

| 2017年 | 92 |

| 2018年 | 107 |

| 2019年 | 114 |

| 2020年 | 115 |

| 2021年 | 116 |

| 2022年 | 126 |

| 2023年 | 130 |

| 2024年 | 143 |

| 2025年 | 150 |

| 2026年(会社予想) | 170 |

2016年からの配当推移について、減配はもちろん据え置きの年もなく順調に増配が続いており、コロナショックの影響を受けた2020年頃は増配幅が1円程度の年も続きましたが、増配は前期までで15年連続となっています。そんななか、2024年は13円、前期も7円の増配と最近は増配幅も大きくなっていたなか、今期は創業70周年の記念配当10円を含め、期初から15円の増配見込みで発表していましたが、第1四半期決算で早速5円増額され、合計20円の大幅増配予測になっています。

大和ハウスの配当方針は連結当期純利益35%以上、かつ一株当たり配当金額の下限は145円として業績に連動した利益還元を行い、かつ安定的な配当の維持に努めるとしています。

株主優待

大和ハウスの株主優待ですが、こちらの画像の様に保有株数によって全国の大和ハウスグループが運営するホテルやゴルフ場、ホームセンター、スポーツクラブなどの施設のほか、株主優待専用グルメギフトや社会貢献活動でも使用できる優待券がもらえます。

また、前期から貰える枚数が2倍に増えたうえ、3年以上の継続保有で更にもらえる優待券が2倍に増える様に内容が拡充されています。

株価推移

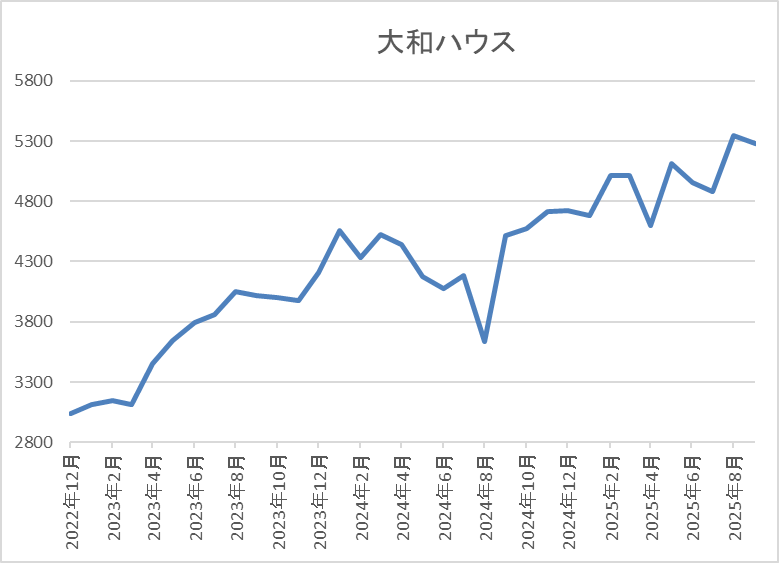

株価は2023年春以降上昇が続き、去年1月には4718円まで上昇しましたが、8月の暴落では3633円まで下落しました。

しかし、その後は概ね堅調に推移して、直近は5300円前後まで上昇しています。

株価指標(2025年9月5日時点)

| 銘柄 | コード | 株価 | PER | PBR | 配当 | 配当利回り | 配当性向 |

| 大和ハウス | 1925 | 5363 | 12.2 | 1.27 | 170 | 3.17 | 38.5 |

最近の株価は上場来の高値付近まで上昇していますが、増配も継続していますので配当利回りは3%前半となっています。

今期業績は減益見込みですがPERは市場平均と比較して割安で、配当性向は38%付近と方針通りの水準です。

投資判断

今までの内容から大和ハウスの投資判断について、最近の業績は一過性要因の影響もあり増減を繰り返していますが、配当は15年以上の連続増配を継続中で、今期も記念配当を含め、期初から15円の増配予測にしていたなか、第1四半期決算から5円の増額を発表しています。正直、今期業績は減益見込みで、第1四半期も前期比減益でしたので、今回の決算で配当増額が発表された事は驚きでしたが、この辺りからも今後の業績への自信や株主還元力の高さを感じます。

以上の点に加え、最近の株価は堅調な展開が続いている事で、最低購入金額も50万円を超えてきていますので、次の決算では株式分割を発表しそうな勢いも感じます。

まとめ

今回は現在の最低購入金額が東証要請の50万円付近まで上昇しており、年内にも株式分割を発表しそうな5銘柄を検証しました。冒頭で触れた、投資単位を10万円程度まで引き下げる方針は、さすがに極端すぎる気もしますが、ここ数年の日本企業は株価上昇により最低購入金額が大きく上昇している銘柄も増えていますので、今後も株式分割を行う銘柄は増えていく可能性が高いです。

そんななか、中間決算では株式分割が発表されやすい傾向もありますので、3月期銘柄の第2四半期決算が集中する10月末から11月にかけては、今回検証した5銘柄に限らず、多くの銘柄に株式分割の発表を期待したいです。

コメント