3月期銘柄の本決算発表も出揃いましたが、好調な業績を背景に増配や自社株買いなどで株主還元力を示してくれた銘柄も多かったです。もちろん、業績が順調に推移している事は投資家にとって有難い事ですが、高配当株投資は10年単位の長期投資が基本ですので、投資を検討する銘柄には現時点の好調な業績だけでなく、将来性が期待できる事も大切な要因となります。

という事で今回は、様々な要因から将来性が期待できそうな5銘柄を検証していきますが、銘柄によっては現時点の配当利回りが高くない銘柄も含まれていますのでご了承ください。

【9412】スカパーJSAT

最初の銘柄はスカパーJSATで日本唯一の衛星通信専業会社です。メイン事業は衛星多チャンネル「スカパー!」などを運営しているメディア事業と軌道衛星を活用した衛星通信サービスを展開している宇宙事業がメイン事業となっています。

そんななか、スカパーJSATは「未知を価値に」をテーマに、この地上から宇宙へ広がる空間で世界が驚くビジネスを展開していく方針です。

直近決算

スカパーJSATは4月26日に本決算を発表しており、前期の通期最終利益は177億円と19億円の増益となっているなか、配当も従来予想から1円増額の年間21円としています。

今期予測は通期最終利益が180億円と3億円の増益見込みとしているなか、配当は1円増配の年間22円予測で発表しています。

通期最終利益(億円)

| 銘柄名 | スカパーJSAT |

| 2021年3月期 | 133 |

| 2022年3月期 | 145 |

| 2023年3月期 | 158 |

| 2024年3月期 | 177 |

| 2025年3月期(会社予想) | 180 |

2021年からの通期最終利益を見ていきますが、順調に増益が続いています。業績好調の要因は、グローバル・モバイルなどの収益貢献や新領域での順調な案件獲得などで宇宙事業が堅調に推移しているためとの事です。

前期も宇宙事業において、国内や海外事業が引き続き堅調である事や衛星画像販売、国内衛星ビジネス分野などの拡大に加え、メディア事業も収支改善策が進んだ事で過去最高益となっており、今期も2030年を見据えた成長のための先行投資を行いながら、基盤となる事業の収益性・生産性向上を図るとして、更に増益の見込みにしています。

配当推移

| 銘柄名 | スカパーJSAT |

| 2015年 | 12 |

| 2016年 | 14 |

| 2017年 | 18 |

| 2018年 | 18 |

| 2019年 | 18 |

| 2020年 | 18 |

| 2021年 | 18 |

| 2022年 | 18 |

| 2023年 | 20 |

| 2024年 | 21 |

| 2025年(会社予想) | 22 |

2015年からの配当推移について、数年前までは18円で横ばいの時期が続いていましたが、2023年以降は好調な業績と連動して増配が続いています。増配幅は1円から2円と物凄く大きい訳ではありませんが、以前と比較すると堅実に増配している印象です。

スカパーJSATの配当方針は、年間16 円以上、配当性向30 %以上の条件を満たす額を前提に安定配当方針を継続としています。

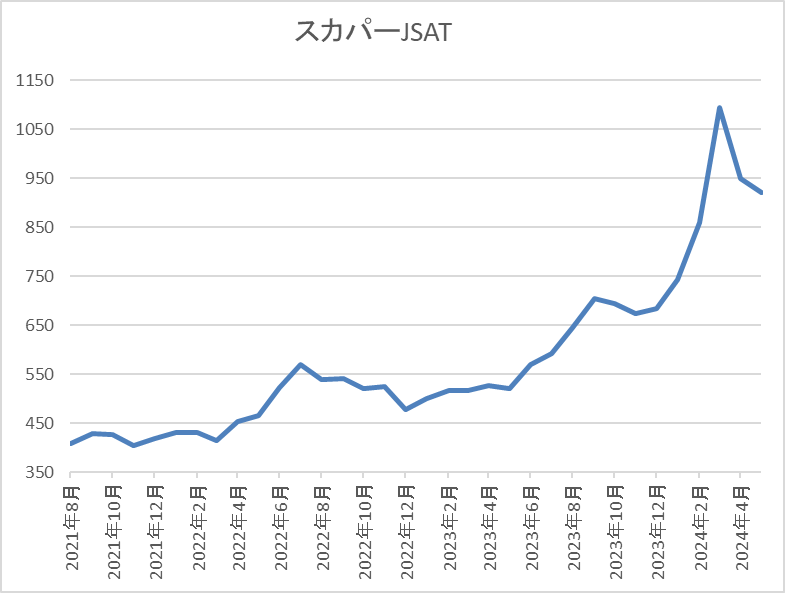

株価推移

株価はコロナショックで338円まで売られた後、急速に500円台まで反発しましたが、そこからは400円台で停滞する時期が続きました。

そんななか、去年夏以降は上昇ペースが加速し、今年3月には1107円まで上昇しましたが、直近は900円前後まで下落しています。

株価指標(2024年5月24日時点)

| 銘柄 | コード | 株価 | PER | PBR | 配当 | 配当利回り | 配当性向 |

| スカパーJSAT | 9412 | 862 | 13.6 | 0.90 | 22 | 2.55 | 34.6 |

最近の株価は直近の高値から下落しているなか、配当は増配が続いていますが配当利回りは2%半ば程度まで下落しています。

業績は増益が続いていますがPER、PBRに割安感はなく、配当性向は34%付近と方針通りの水準です。

投資判断

今までの内容からスカパーJSATの投資判断ですが、宇宙事業という将来性が期待できる事業に注力しているなか、最近の業績も宇宙事業を中心に好調が続いています。実際、前期最終利益177億円のうち155億円を宇宙事業で稼いでいますので、もはや宇宙メインの企業と言える状況です。

そんな宇宙事業は今後も国策と絡み成長していく事が期待され、スカパーJSATも既存事業への投資も含め2030年までに3000億円の資本を投下するとしており、2030年には最終利益を250円億超と今の水準から70億円以上増やす事を目標に掲げています。

その辺りの期待感から最近の株価は上昇していますので、現状の配当利回りは2%台と高配当株としては物足りない水準になっていますが、宇宙事業の未来を信じて狙いたくなる銘柄です

【4540】ツムラ

2番目の銘柄はツムラで医療用漢方製剤を製造する製薬会社です。高齢者関連やがん領域、女性関連領域を重点3領域として注力しています。

漢方製剤の主要原料である生薬の約80%を中国から輸入しており、また中国市場への事業展開も進めています。

直近決算

ツムラは5月9日に本決算を発表しており、前期の通期最終利益は167億円と3億円の増益となっているなか、配当は21円増配の年間85円としています。

今期予測は通期最終利益が285億円と118億円の増益予測にしているなか、配当は51円増配の年間136円見込みで発表しています。

通期最終利益(億円)

| 銘柄名 | ツムラ |

| 2021年3月期 | 153 |

| 2022年3月期 | 188 |

| 2023年3月期 | 164 |

| 2024年3月期 | 167 |

| 2025年3月期(会社予想) | 285 |

2021年からの通期最終利益を見ていきますが、2022年に過去最高益を記録した後は160億円台での推移となりました。2022年に業績が伸びた要因はコロナ感染拡大の影響を受けながらもe-プロモーションの拡充を進めた事や主力製品が好調に推移したためとの事で、2023年は中薬研究センター建設計画の変更に伴う特別損失の影響もあり減益となりました。

そんななか、今期は国内や中国市場の伸長に加え、薬価改定に伴う増収を営業利益で270億円増見込みとしている影響で大きく増益の予測にしています。

この様に今期大幅増益見込みの要因は薬の価格改定によるものですが、そもそも保険診療による薬の値段は国によって決められており、今回の薬価改定ではツムラが販売する66製品について、原材料高や円安の影響で不採算品と算定され価格改定となった事で業績が大きく伸びています。

配当推移

| 銘柄名 | ツムラ |

| 2015年 | 64 |

| 2016年 | 64 |

| 2017年 | 64 |

| 2018年 | 64 |

| 2019年 | 64 |

| 2020年 | 64 |

| 2021年 | 64 |

| 2022年 | 64 |

| 2023年 | 64 |

| 2024年 | 85 |

| 2025年(会社予想) | 136 |

2015年からの配当推移をみていきますが、2023年までは64円でずっと一定でした。ここまで変わりがない配当推移も珍しいかと思いますが、前期は新たにDOEを株主還元の目安に設定した事もあり、本決算で期末配当を15円増配して久しぶりの増配となり、今期は大幅増益と連動して配当も大きく増配の見込みになっています。

ツムラの配当方針は重要指標であるROE、DOE、自己資本比率の状況を総合的に判断して、連結配当性向40%を目安とし、2031年度に向けて段階的に50%以上を目指すとしています。

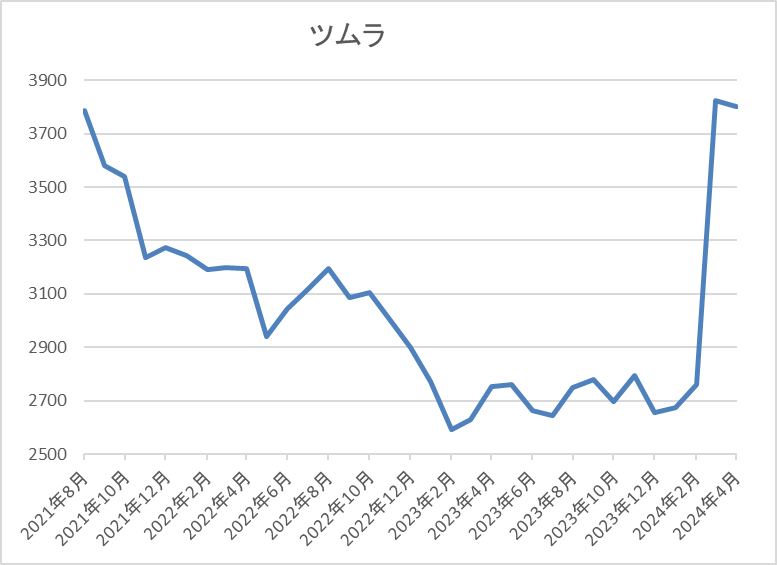

株価推移

株価はコロナショックで2189円まで売られましたが、その後は約1年で4200円まで急速に上昇しました。

その後は反落して2000円台で停滞する時期も続きましたが、今年3月に薬価改定が報じられると株価は急騰し、直近は4000円前後で推移しています。

株価指標(2024年5月24日時点)

| 銘柄 | コード | 株価 | PER | PBR | 配当 | 配当利回り | 配当性向 |

| ツムラ | 4540 | 3867 | 10.3 | 1.08 | 136 | 3.52 | 36.2 |

直近の株価は急騰していますが、今期配当は大幅増配見込みとなっていますので配当利回りは3%半ばの水準です。

今期業績も大幅増益見込みですのでPERは市場平均と比較して割安で、配当性向は36%付近となっています。

投資判断

今までの内容からツムラの投資判断ですが、少し前までの業績や配当には安定感があったなか、直近は薬価改定の効果で急上昇しています。今後の薬価がどうなるかは分かりませんが、ツムラがメインで取り扱っている漢方については、その特質性もあり少なくても現状維持が続きそうな印象です。

また、高齢化が進む国内や漢方に対する注目度が高まっている海外市場も将来性が期待できそうに感じます。

以上の点を踏まえると、直近の株価はかなり急騰していますが、配当利回りは3%台を維持していますし、現状の配当性向にも余裕がありますので高配当株として気になる銘柄です。

【2928】RIZAPグループ

3番目の銘柄はRIZAPグループで、減量ジム「ライザップ」で馴染みがある人も多いかと思いますが、「結果にコミット」するをキャッチフレーズにセンセーショナルなCMの影響もあり、2015年頃に一気に知名度を高めました。

最近は「スマホひとつで通えるスマートライフジム」としてchocoZAPの運営に力を入れており、店舗数や会員数が急増しているところです。

また、RIZAPグループは現在札幌証券取引所のアンビシャス市場上場となっています。

直近決算

RIZAPグループは5月15日に本決算を発表しており、前期の通期最終利益は43億円の赤字と前年同期から赤字幅は縮小していますが、配当は無配のままとなっています。

今期予測は通期最終利益が20億円と黒字転換する見込みにしていますが、配当予測は未定にしています。

通期最終利益(億円)

| 銘柄名 | RIZAPグループ |

| 2020年3月期 | -53 |

| 2021年3月期 | 16 |

| 2022年3月期 | 21 |

| 2023年3月期 | -126 |

| 2024年3月期 | -43 |

| 2025年3月期(会社予想) | 20 |

2020年からの通期最終利益を見ていきますが増減が激しくなっており、2020年は不採算店舗の閉鎖やコロナショックの影響に加え、固定資産減損などによる影響で赤字となっています。

2022年にかけてはコロナ禍での改革成果により2期連続の黒字となっていますが、2023年は再び大きな赤字に転落し、前期も赤字幅は縮小していますが赤字での最終着地となっています。

2023年以降赤字の要因はchocoZAPの新規出店に伴う先行投資費用が嵩んだ影響ですが、今期はhocoZAP事業の順調な推移により投資回収時期に入るとして黒字予測にしています。

配当推移

| 銘柄名 | RIZAPグループ |

| 2015年 | 0.31 |

| 2016年 | 1.9 |

| 2017年 | 3.03 |

| 2018年 | 7.3 |

| 2019年 | 0 |

| 2020年 | 0 |

| 2021年 | 0 |

| 2022年 | 0 |

| 2023年 | 0 |

| 2024年 | 0 |

| 2025年(会社予想) | ‐ |

2015年からの配当推移について、業績が順調に推移していた頃は配当が実施されていましたが、業績低迷が進んだ2019年からは無配の状況が続いており、今期も現状は未定の予測になっています。

RIZAPグループの配当方針は連結配当性向20%を目安としており、2025年3月期以降の投資回収期には復配も検討としています。

株価推移

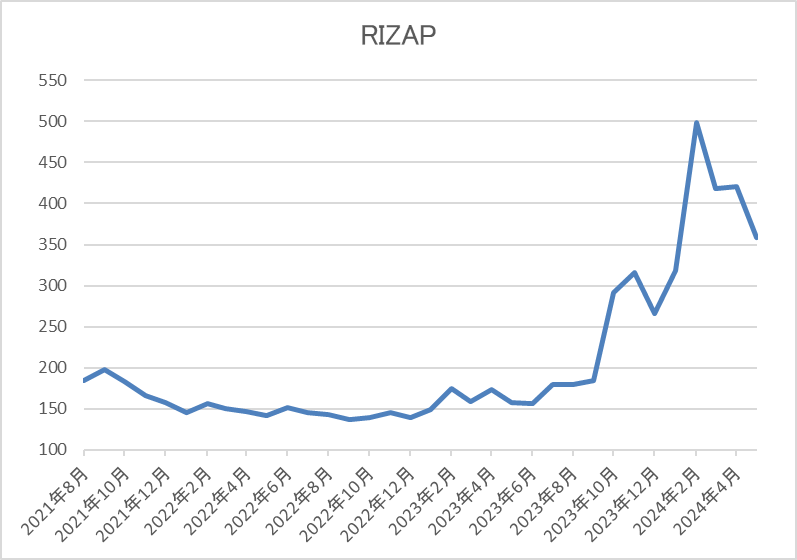

株価は2017年11月に1545円まで上昇しましたが、その後は業績低迷やコロナショックで103円まで売られました。

その後は100円台で停滞する時期が続きましたが、去年10月以降は上昇に転じ、今年3月には579円まで上昇しましたが、直近は350円前後で推移しています。

株価指標(2024年5月24日時点)

| 銘柄 | コード | 株価 | PER | PBR | 配当 | 配当利回り | 配当性向 |

| RIZAPグループ | 2928 | 366 | 103.0 | 10.64 | ‐ | ‐ | ‐ |

最近の株価は直近の高値から下落しているなか、配当は無配の状況が続いていますので配当利回りは算出できません。

今期は黒字回復見込みにしていますが、PER、PBRは市場平均よりも割高な状況です。

投資判断

今までの内容からRIZAPグループの投資判断について、chocoZAPへの先行投資により最近の業績は赤字が続いていましたが、直近のchocoZAP事業は着実に収益化が進んでおり、今期は黒字の見込みになっています。

実際、最近はchocoZAPを近所で見かける事も増えており、また将来的には1万店舗以上の出店を目標にしていますので、カラオケや洗濯などの様々な新サービスのもと、いずれは本当にコンビニの様な存在になっているかもしれません。

株価についても最近はここ数年の高値圏で推移していますが、数年前と比較すると4分の1程度の水準で最低購入金額も3万円台と格安です。

そうなると、今後はchocoZAP事業の成長と共に復配が期待できるかもしれませんので、現状は配当を実施していませんが、将来性を期待して保有しておいても面白いかもしれません。

【7011】三菱重工

4番目の銘柄は三菱重工です。三菱重工は三菱グループの総合重機メーカーで、原子力発電所などのエネルギー関連やプラント、インフラ事業などを手掛けています。

また、防衛航空機や飛昇体、艦艇、特殊機械などの防衛産業にも注力しています。

直近決算

三菱重工は5月8日に本決算を発表しており、前期の通期最終利益は2220億円と916億円の増益となっているなか、配当は7円増配の年間20円としています。

今期予測は通期最終利益が2300億円と80億円の増益見込みにしているなか、配当は2円増配の年間22円予測で発表しています。

通期最終利益(億円)

| 銘柄名 | 三菱重工 |

| 2019年3月期 | 1102 |

| 2020年3月期 | 871 |

| 2021年3月期 | 406 |

| 2022年3月期 | 1135 |

| 2023年3月期 | 1304 |

| 2024年3月期 | 2220 |

| 2025年3月期(会社予想) | 2300 |

2019年からの通期最終利益を見ていきますが、変動が大きくなっており、2021年頃はコロナショックによる市場縮小や設備投資が翌年以降へ繰り越された影響により大きく減益となっています。

しかし、前期はガスタービン・コンバインドサイクル発電プラント(GTCC)や原子力、防衛・宇宙事業が受注高を伸ばした事や円安の影響などで過去最高益となっており、今期も好調な流れは続くとして、更に増益の予測にしています。

配当推移

| 銘柄名 | 三菱重工 |

| 2015年 | 11 |

| 2016年 | 12 |

| 2017年 | 12 |

| 2018年 | 12 |

| 2019年 | 13 |

| 2020年 | 15 |

| 2021年 | 7.5 |

| 2022年 | 10 |

| 2023年 | 13 |

| 2024年 | 20 |

| 2025年(会社予想) | 22 |

2015年からの配当推移を見ていきますが、業績と連動して配当も変動が大きくなっており、2021年は業績低迷に伴い配当も半減しています。しかし、2022年以降は業績回復により増配が続いているなか、前期は一気に7円の増配となり、今期も2円の増配予測となっています。

三菱重工の配当方針は事業成長と財務健全性とのバランスを考慮しながら、連結配当性向30%を目処にするとしています。

株価推移

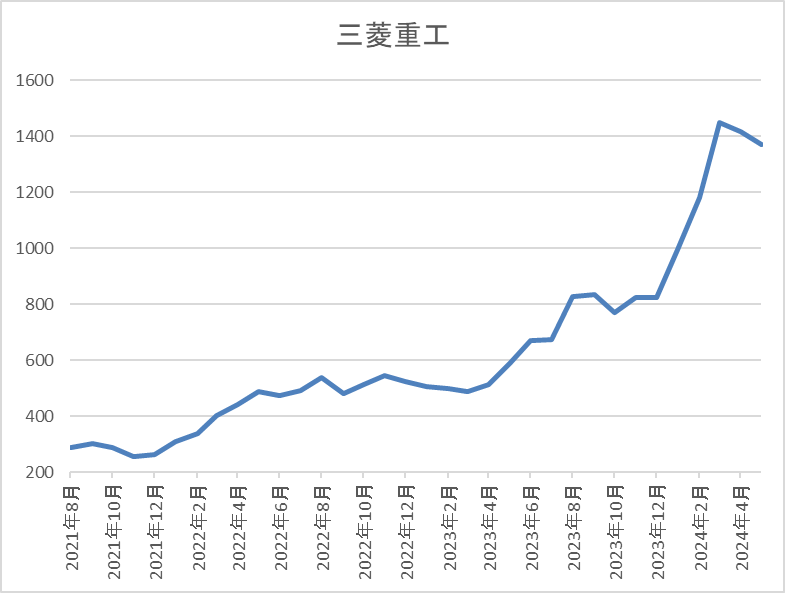

株価は2020年10月に218円まで売られた後は上下を繰り返しながらも、じわじわ上昇していました。

そんななか、去年春以降は上昇ペースに勢いがつき、直近は上場来高値の1300円前後で推移しています。

株価指標(2024年5月24日時点)

| 銘柄 | コード | 株価 | PER | PBR | 配当 | 配当利回り | 配当性向 |

| 三菱重工 | 7011 | 1320.5 | 19.3 | 1.98 | 22 | 1.67 | 32.2 |

直近の株価は上場来高値付近で推移していますので増配は続いていますが、配当利回りは1%台まで下落しています。

業績は過去最高益が続いていますがPER、PBRに割安感はなく、配当性向は32%付近と方針通りの水準です。

投資判断

今までの内容から三菱重工の投資判断ですが、最近の業績は日本政府の防衛力抜本的強化の方針もあり増益が続いていますが、今後も防衛費増加により防衛関連の事業は更に伸びていく事が想定されます。

また、防衛関連以外にもGTCC事業や原子力事業は堅調に推移していますので、企業自体の将来性にも期待できそうです。

その分、最近の株価は急騰しており配当利回りも1%台まで低下していますが、今後の更なる増益からの増配を期待して、チェックしておきたい銘柄です。

【2393】日本ケアサプライ

最後の銘柄は日本ケアサプライです。日本ケアサプライは「社会基盤整備に貢献するプロジェクト」として三菱商事が設立した企業で福祉用具のレンタルや販売を手掛けています。

全国の営業所を拠点とし福祉用具貸与事業者や病院・介護施設などの事業者を通じて、福祉用具や生活支援物品、食事サービスなどを提供しています。

直近決算

日本ケアサプライは5月8日に本決算を発表しており、前期の通期最終利益は15億円とほぼ前年並みの水準になっているなか、配当も据え置きの年間70円としています。

今期予測は通期最終利益が18億円と3億円の増益見込みにしていますが、配当は据え置きの年間70円予測になっています。

通期最終利益(億円)

| 銘柄名 | 日本ケアサプライ |

| 2019年3月期 | 14 |

| 2020年3月期 | 14 |

| 2021年3月期 | 17 |

| 2022年3月期 | 16 |

| 2023年3月期 | 15 |

| 2024年3月期 | 15 |

| 2025年3月期(会社予想) | 18 |

2019年からの通期最終利益を見ていきますが、2021年をピークに減益傾向が続いていました。減益が続いていた要因について、売上は順調に伸びていましたが、レンタル資産購入による減価償却費や物流費の増加に加え、人件費、営業拠点の新設、移転による先行投資が要因となっている状況です。

そんななか、前期は福祉用具サービスが堅調に推移した事で、わずかですが増益になっており、今期は福祉用具レンタル卸とともに第二の収益の柱とすべく取り組んでいる高齢者生活支援サービスにおいて、様々な社会の課題に的確に対応するサービスの創出を図るとして増益の見込みにしています。

配当推移

| 銘柄名 | 日本ケアサプライ |

| 2015年 | 17 |

| 2016年 | 25 |

| 2017年 | 35 |

| 2018年 | 46 |

| 2019年 | 46 |

| 2020年 | 46 |

| 2021年 | 46 |

| 2022年 | 60 |

| 2023年 | 70 |

| 2024年 | 70 |

| 2025年(会社予想) | 70 |

2015年からの配当推移について、数年前までは46円で据え置きの期間が長かったですが、2022年は一気に14円の増配となっています。しかし、2023年以降は再び年間70円で据え置きが続いており、今期も業績は増益見込みですが配当は据え置きの予測になっています。

日本ケアサプライの配当方針は、業績に対応した配当を行う事や業容拡大を図るため設備投資を積極的に行うなど事業基盤を強化する観点から、内部留保を充実させることも併せて勘案するとしており、今期までは利益水準にかかわらず、70円の年間配当を維持する事を目標にしています。

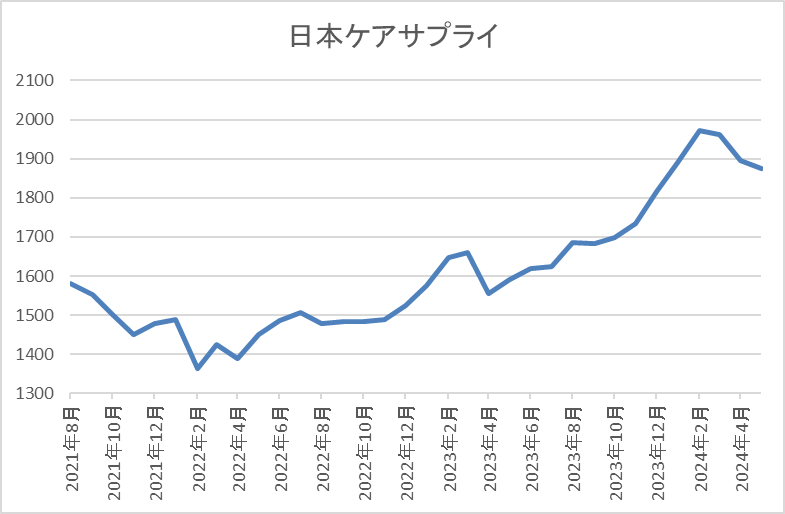

株価推移

株価はコロナショックで1111円まで売られた後、2021年1月には1900円に迫る水準まで上昇しました。

その後は1500円前後で停滞する時期が続きましたが、去年夏頃からはじわじわ上昇し、直近は1900円前後で推移しています。

株価指標(2024年5月24日時点)

| 銘柄 | コード | 株価 | PER | PBR | 配当 | 配当利回り | 配当性向 |

| 日本ケアサプライ | 2393 | 1877 | 16.2 | 1.76 | 70 | 3.73 | 60.4 |

最近の株価はじわじわ上昇しているなか、配当は据え置きが続いていますが配当利回りは3%後半の水準です。

今期業績は増益見込みですがPERに割安感はなく、配当性向は60%付近となっています。

投資判断

今までの内容から日本ケアサプライの投資判断ですが、福祉用具のレンタルや販売に加え、介護関連に特化した事業内容は今後も需要の高まりが想定され、実際最近の売上は増加傾向です。

そんななか、ここ数年の業績は先行投資の影響で減益になっていましたが、前期からは少し流れが変わってきている雰囲気もあり、実際今期は増益見込みになっています。

以上の点を踏まえると、今期までは現状の配当方針のもと年間70円の配当が維持されそうな雰囲気ですが、来期以降の増配を期待して狙ってみても面白いかもしれません。

まとめ

今回は様々な状況から将来性が期待できそうな5銘柄を検証しました。冒頭でお伝えした様に銘柄によっては現状の配当利回りが低水準だったり、配当を実施していない銘柄もありましたが、それぞれ事業を取り巻く環境や社会情勢に加え、会社の方針などを見ていると将来性が期待できそうに感じました。

その様な意味で、株式投資の基本は自分が応援したくなる企業の株を購入する事ですので、個人的にも今回の5銘柄は今後も動向を見守ろうと考えています。

※Xでも投資に役立つ情報を投稿していますので、是非下記リンクよりフォローしてください。

将来性が期待できる5銘柄はYouTubeで動画版も投稿していますので、あわせてご覧ください。

コメント