中長期の投資となる高配当株投資で1番大切な事は安定です。

配当や株価が安定せずに大きく上下を繰り返す様な銘柄は、保有していても精神的によくありませんので、高配当株には向いていないです。

そして、配当や株価を安定させる重要な要因は業績の安定ですので、今回は業績が安定している4つの高配当株を検証していきます。

【5911】横河ブリッジHD

最初の銘柄は横河ブリッジHDで、橋梁メーカーの国内最大手です。

橋梁や鋼構造物の設計・製作・現場施工に加え、保全業務がメイン事業で明石海峡大橋や横浜ベイブリッジ、レインボーブリッジなどの大型工事も手掛けています。

また、主要な取引先は高速道路会社や国土交通省、地方自治体となっています。

直近決算

横河ブリッジHDは7月31日に第1四半期決算を発表しており、最終利益は28億円と前年同期比12億円の増益ですが、通期最終利益、年間配当予測に変更はありません。

業績好調の要因は、システム建築事業において鋼材などの価格上昇が反映された事や前年同期に計上した建築・機械鉄構事業における大型工事の一時的な損益悪化の影響がなくなったためとしています。

通期最終利益(億円)

| 銘柄名 | 横河ブリッジ |

| 2020年3月期 | 90 |

| 2021年3月期 | 112 |

| 2022年3月期 | 110 |

| 2023年3月期 | 112 |

| 2024年3月期(会社予想) | 106 |

2020年からの通期最終利益について、2021年以降は110億円前後で安定しています。

前期は発注計画の後ろ倒しにより新設橋梁の発注量が伸び悩んだ事や精密機器製造事業の受注は低迷しましたが、システム建築事業において高騰した鋼材価格を反映した案件の生産が進み損益が改善した事や土木関連事業も生産が回復した事で増益になっています。

今期業績について橋梁事業は豊富な受注残に支えられ引き続き拡大する見込みですが、原材料費高騰などの影響を考慮し減益見込みにしているなか、第1四半期時点の通期進捗率は26%付近となっています。

配当推移

| 年 | 横河ブリッジ |

| 2015年 | 14 |

| 2016年 | 16 |

| 2017年 | 16 |

| 2018年 | 22 |

| 2019年 | 30 |

| 2020年 | 37 |

| 2021年 | 52 |

| 2022年 | 75 |

| 2023年 | 85 |

| 2024年(会社予想) | 90 |

2015年からの配当推移について、たまに据え置きの年はありますが基本的に増配傾向となっており、また先程お伝えした様に業績は安定が続いていますが、最近の増配額は大きくなっています。

業績が安定しているなか増配が続いている要因は、従来の配当性向が低かった事に加え、2023年より目安の配当性向を引き上げたためです。

横河ブリッジHDの配当方針は、業績ならびに今後の事業展開に伴う資金需要などを総合的に勘案のうえ安定した配当を継続するとしており、具体的な目安を配当性向30%以上ならびに増配基調の維持を目指すとしています。

株主優待

横河ブリッジには株主優待が設定されており、保有株数1000株以上で1000円分のクオカードがもらえます。

また、1000株以上を5年以上継続保有する事で2000円分にグレードアップします。

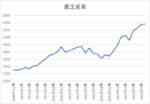

株価推移

株価はコロナショックで1539円まで売られましたが、2021年には2500円付近まで値を戻しました。

その後は再び1800円前後まで売られる場面がありましたが、今年に入ると右肩上がりの状況で直近は2800円付近まで上昇しています。

株価指標(2023年9月29日時点)

| 銘柄 | コード | 株価 | PER | PBR | 配当 | 配当利回り | 配当性向 |

| 横河ブリッジHD | 5911 | 2794 | 10.7 | 0.98 | 90 | 3.22 | 34.6 |

今年の株価は右肩上がりですが、順調に増配が続いていますので配当利回りは3%前半となっています。

業績は安定しているなかPER、PBRは市場平均並みで、配当性向は35%付近と方針通りの水準です。

投資判断

今までの内容から横河ブリッジHDの投資判断ですが、業績が安定しているなか増配が継続していますので高配当銘柄としては理想的です。

業績が安定している要因は、国土交通省などが販路の中心である事に加え、橋梁事業の需要も増えている事が挙げられるかと思います。

そして、老朽化が進む橋梁事業については、今後も修繕やメンテナンス需要が高まる事が想定されます。

以上の点を踏まえると、今年の株価は上昇傾向ですが、高配当株として気になる銘柄です。

【9986】蔵王産業

2番目の銘柄は蔵王産業です。

蔵王産業は、欧米や中国などの各メーカーで製造した業務用、産業用、コンシューマー向けの清掃機器、洗浄機器などを輸入し国内全域で販売している輸入販売商社です

商社ですが社内に研究、開発セクションを設けており、欧米のメーカーや国内の外注先との技術協力により新製品の開発などを行っています。

また、高圧洗浄機や自動床洗浄機、スチーム洗浄機などの環境クリーニング機器のレンタル事業も手掛けています。

直近決算

蔵王産業は8月9日に第1四半期決算を発表しており、最終利益は約1億円と前年同期比約1億5000万円の減益となっていますが、通期最終利益、年間配当予測に変更はありません。

前期比減益の要因は、各種展示会への出展や付加価値の高い新商品の積極的な投入などにより代理店販売の拡充などに努めましたが、原材料やエネルギー価格高騰のためとしています。

通期最終利益(億円)

| 銘柄名 | 蔵王産業 |

| 2019年3月期 | 7 |

| 2020年3月期 | 7 |

| 2021年3月期 | 8 |

| 2022年3月期 | 11 |

| 2023年3月期 | 10 |

| 2024年3月期(会社予想) | 10 |

2019年からの通期最終利益について、2022年に大きく増益となった後は10億円前後で安定しています。

2022年の業績が大きく伸びている要因は、主要顧客である製造業において緊急事態宣言が解除され実演販売活動の機会が回復してきたことで高圧洗浄機などの主力商品の販売が総じて増えたためです。

前期も好調な流れは継続し売上は増収ですが、原材料価格高騰などの影響で減益となっています。

そして、今期も同様の流れは継続する見込みとして減益の予測にしていますが、10億円前後で安定はしています。

配当推移

| 銘柄名 | 蔵王産業 |

| 2015年 | 50 |

| 2016年 | 55 |

| 2017年 | 55 |

| 2018年 | 61 |

| 2019年 | 61 |

| 2020年 | 61 |

| 2021年 | 53 |

| 2022年 | 78 |

| 2023年 | 109 |

| 2024年(会社予想) | 100 |

2015年からの配当推移について、数年前までは60円付近で推移していましたが、2022年は増益と連動して配当も大きく増えています。

また、前期は業績が減益のなか配当が大きく増配となった要因は、3年後に迎える70周年までの配当方針を見直したためです。

蔵王産業の配当方針は、事業展開や財務状況のほか会計基準の変更など特殊要因による業績変動などを総合的に勘案し、1株当たり100円の安定的な配当を行うとしています。

また、当期純利益が10億円を超した金額については全額を配当に還元する方針です。

以上の配当方針のもと前期は特別配当9円が加わり、大きく増配となっています。

そして、今期は現状基本の年間100円見込みとしていますので減配予測になっていますが、業績次第では特別配当が期待できそうです。

株価推移

株価はコロナショック時に1174円まで売られましたが、2021年には2000円を超える水準まで値を戻しました。

その後反落する場面はありましたが、今年に入ると順調に上昇し直近は2600円前後で推移しています。

株価指標(2023年9月29日時点)

| 銘柄 | コード | 株価 | PER | PBR | 配当 | 配当利回り | 配当性向 |

| 蔵王産業 | 9986 | 2539 | 13.3 | 1.13 | 100 | 3.94 | 52.4 |

今年の株価は上昇しているなか、今期配当は現状減配見込みですが配当利回りは3%後半の水準です。

業績は安定していますがPER、PBRは市場平均並みで、配当性向は52%付近となっています。

投資判断

今までの内容から蔵王産業の投資判断について、業績は安定しているなか今期は減配見込みですが配当利回りは3%後半と高水準です。

今後の業績についても、事業内容から急激に伸びる可能性は低いかもしれませんが、安定感は引き続き期待できそうです。

そして、配当については今期から見直された配当方針のもと年間100円を下限に業績によっては更なる増額もありそうな印象です。

以上の点を踏まえると、安定した業績のもと今後の更なる増配を期待して狙いたくなる銘柄です。

【8316】三井住友FG

3番目の銘柄は三井住友FGです。

三井住友FGは、メガバンクの三井住友銀行を中核に持つ金融持株会社で国内では三菱UFJFGに次ぐ存在です。

三井住友銀行のほか、SMBC日興証券や三井住友ファイナンス&リース、三井住友カードなどを傘下にしており、インドネシア、インド、ベトナム、フィリピンを中心に海外進出も進めています。

直近決算

三井住友FGは7月30日に第1四半期決算を発表しており、最終利益は2480億円と前年同期比44億円の減益となっていますが、通期最終利益、年間配当予測に変更はありません。

前期比減益の要因は、インフレ影響による海外での経費増や持分変動益剥落などのためとしています。

通期最終利益(億円)

| 銘柄名 | 三井住友FG |

| 2018年3月期 | 7343 |

| 2019年3月期 | 7266 |

| 2020年3月期 | 7038 |

| 2021年3月期 | 5128 |

| 2022年3月期 | 7066 |

| 2023年3月期 | 8058 |

| 2024年3月期(会社予想) | 8200 |

2018年からの通期最終利益について、コロナショックの影響を受けた2021年は5000億円台へ大きく減益となりましたが、その2021年以外は7000億円台で安定しています。

そんななか、前期業績はコロナからの経済回復を受けて法人貸出の増加や付帯取引の獲得、好調な決済ビジネスなどにより各事業部門の主要ビジネスがバランスよく増益になったとして、最終利益は8000億円台での最終着地となりました。

そして、今期も好調な流れは継続する見込みとして更に増益の予測にしているなか、第1四半期時点の通期進捗率は30%付近と順調なスタートを切っています。

配当推移

| 銘柄名 | 三井住友FG |

| 2015年 | 140 |

| 2016年 | 150 |

| 2017年 | 150 |

| 2018年 | 170 |

| 2019年 | 180 |

| 2020年 | 190 |

| 2021年 | 190 |

| 2022年 | 210 |

| 2023年 | 240 |

| 2024年(会社予想) | 250 |

2015年からの配当推移について、たまに据え置きの年はありますが順調に増配傾向です。

特に最近の増配幅は業績好調を背景に大きくなっており、今期見込みは現状10円の増配予測ですが、今後の業績次第では更なる増額があるかもしれません。

三井住友FGの配当方針はボトムラインの成長を通じて増配を実現するとしており、配当は累進的で具体的な目安は配当性向40%としています。

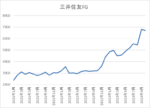

株価推移

株価はコロナショックで2507円まで売られた後は、停滞する時期を挟みながらも上昇しています。

特に今年に入ってからは今後の金利先高観が高まった事で急騰しており、直近は7500円前後で推移しています。

株価指標(2023年9月29日時点)

| 銘柄 | コード | 株価 | PER | PBR | 配当 | 配当利回り | 配当性向 |

| 三井住友FG | 8316 | 7347 | 12.0 | 0.74 | 250 | 3.40 | 40.7 |

最近の株価は急騰しているため、増配は継続していますが配当利回りは3%台まで低下しています。

業績は好調ですがPERにそれほど割安感はなく、配当性向は40%付近と方針通りの水準です。

投資判断

今までの内容から三井住友FGの投資判断ですが、これまでの業績推移には安定感があるなか直近の業績は増益基調となっており、また今後国内の金利が利上げとなれば更なる増益も期待できそうです。

そして、今後も増益が続けば、累進配当のもと更なる増配への期待も高まります。

しかし、その分今年に入ってからの株価は急騰しており増配は続いていますが、配当利回りは3%台まで低下しています。

以上の点を踏まえると、三井住友FGの将来性は大きく期待できるかと思いますが、投資対象にする場合は株価調整を待ちたいところです。

【3431】宮地エンジニアリング

最後の銘柄は宮地エンジニアリングで、橋梁や鉄骨などを施工する建設会社です。

既設橋梁の保全や補修、シールドトンネル向けの鋼製セグメントなども手掛けています。

そして、宮地エンジニアリングは8月の第1四半期決算で9月末を基準日とした株式の2分割を発表し、権利が落ちたばかりの状況です。

直近決算

宮地エンジニアリングは8月9日に第1四半期決算を発表しており、最終利益は6億円と1億円の増益になっているなか、通期最終利益の予測に変更はありませんでしたが、年間配当は320円へ従来予想から140円の増額を発表しています。

業績が微増益だった要因は国内の公共投資は堅調に推移しているなか、手持ち工事が予定どおり進捗したためとしています。

また、業績が微増益だったにも関わらず配当が大幅増額となった要因は、配当性向の目安を35%から60%相当に引き上げたためです。

通期最終利益(億円)

| 銘柄名 | 宮地 |

| 2020年3月期 | 26 |

| 2021年3月期 | 38 |

| 2022年3月期 | 34 |

| 2023年3月期 | 30 |

| 2024年3月期(会社予想) | 35 |

2020年からの通期最終利益について、増減を繰り返す動きとなっていますが30億円台で安定はしています。

前期業績は、新規案件の受注時期が遅れて工場の操業が想定より低くなった事や大型案件の出来高が翌年度に繰り越したことなどが影響して減益になっています。

今期については、前年度と同規模程度の発注量が見込まれていますが、前年度より繰り越した工事の影響もあるとの事で増益の見込みにしています。

配当推移

| 年 | 宮地 |

| 2015年 | 10 |

| 2016年 | 20 |

| 2017年 | 20 |

| 2018年 | 20 |

| 2019年 | 30 |

| 2020年 | 40 |

| 2021年 | 40 |

| 2022年 | 70 |

| 2023年 | 70 |

| 2024年(会社予想) | 160 |

2015年からの配当推移について、先程もお伝えした様に宮地エンジニアリングは9月末で2分割していますので分割調整した金額になっており、据え置きが続く期間もありますが減配はなく、増配傾向となっています。

特に最近の増配額が大きくなっており、今期配当は創立20周年の記念配当も10円含まれてはいますが、一気に90円の増配見込みになっています。

宮地エンジニアリングの配当方針は、好業績時には機動的な株主還元を実施するなど、株主還元の維持や拡⼤を図るとしており、具体的な目安は配当性向60%相当としています。

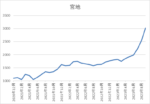

株価推移

株価はコロナショックで695円まで下げた後は、停滞する時期を挟みながら上昇しています。

そして今年8月に配当の大幅増額と株式分割を発表した事で株価は急騰し、直近は上場来高値の3000円付近で推移しています。

株価指標(2023年9月29日時点)

| 銘柄 | コード | 株価 | PER | PBR | 配当 | 配当利回り | 配当性向 |

| 宮地エンジニアリング | 3431 | 3050 | 11.9 | 1.15 | 160 | 5.25 | 62.2 |

最近の株価は上場来高値付近まで急騰していますが、大幅増配の影響で配当利回りは5%台に乗せています。

今期業績は増益見込みですが、PER、PBRにそれほど割安感はなく、配当性向は62%付近と方針通りの水準です。

投資判断

今までの内容から宮地エンジニアリングの投資判断ですが、業績は安定しているなか大幅増配により配当利回りは5%付近と魅力的な水準です。

しかし、大幅増配の要因は配当性向の引き上げによるもので、現在の配当性向も60%超とそこまで余裕のある水準ではなく、株価も分割の権利取りもあり上場来の高値付近まで急騰しています。

以上の点を踏まえると、業績が大きく伸びていかない限りここからの更なる増配は期待しにくいかもしれませんが、現在の水準でも十分高配当株として魅力的な利回りですので、チェックしておきたい銘柄です。

まとめ

今回は業績が安定している4つの銘柄が高配当株として投資可能か検証しました。

冒頭でもお伝えした様に、高配当株投資において業績の安定は精神的にも楽に保有を継続できるための1つの条件です。

しかも、今回の4銘柄は業績が安定しているなか、配当は増配傾向が続いているという理想的な展開でした。

その分、最近の株価はかなり上昇している銘柄ばかりでしたが、今後の株価調整を待ちながらチェックしておきたいところです。

業績が安定している4銘柄はYouTubeで動画版も投稿していますので、あわせてご覧ください。

コメント