最近の株式市場は大きく上昇しており、最低購入金額が高額になっている銘柄も増えていますが、東証は個人投資家が投資しやすい環境を整備するため、投資単位を50万円未満とする努力義務を上場企業に示していますので、株価が5000円を超えている企業には株式分割のプレッシャーが掛かっている状況です。実際、最近は株式分割を行う企業が増えている事もあり、堅調な相場は続いていますが、投資単位が50万円以上の銘柄割合は5%程度まで低下しています。

そんな株式分割には株数が増える事による売り圧力、コスト増加などのデメリットもありますが、やはり自然と保有株数が増える事は嬉しいですし、投資単位が下がる事で新たな買い需要も増えるなど、好材料と捉えられる事の方が多いですので、今後株式分割を発表しそうな銘柄を先回りで購入しておく事は有効な投資手法だと思います。

そんななか、今年の株式市場は年明けから急騰しており、新たに最低購入金額が50万円を超えた銘柄も増えていますので、今回は2026年に株式分割の発表が期待できる6つの銘柄を検証していきます。

【1925】大和ハウス

最初の銘柄は大和ハウスで大阪が本社の住宅総合メーカーですが、住宅の他に商業施設や事業施設も手掛けています。

また、アジアやオーストラリア、アメリカを中心に海外への進出も注力しており、直近の海外売上比率は16%程度まで増えている状況です。

直近決算

大和ハウスは11月13日に第2四半期決算を発表しており、最終利益は1377億円と前年同期比186億円の減益になっていますが、通期最終利益の見込みを170億円上方修正し、配当も5円増額の年間175円予測に修正しています。

前期比減益のなか業績の上方修正を行った要因は、2025年10月末に米国子会社において 大型の土地売却取引が行われた事や各事業セグメントにおける不動産売却のスケジュールの見直し等を行った結果、従来の予想を上回る見通しになったためとの事です。

通期最終利益(億円)

| 銘柄名 | 大和ハウス |

| 2019年3月期 | 2374 |

| 2020年3月期 | 2336 |

| 2021年3月期 | 1950 |

| 2022年3月期 | 2252 |

| 2023年3月期 | 3083 |

| 2024年3月期 | 2987 |

| 2025年3月期 | 3250 |

| 2026年3月期(会社予想) | 2900 |

2019年からの通期最終利益について、コロナショックの影響で減益となった2021年以外は順調に増益が続いており、2023年には過去最高益を記録していますが、2024年は国内の住宅市場における新設住宅着工戸数が前年比マイナスになった影響などで減益となりました。

しかし、前期は開発物件売却の順調な進捗や米国戸建住宅事業の拡大などによって再度過去最高益を更新しており、今期は前年の反動などを考慮して期初から減益見込みにしていたなか、第2四半期決算で上方修正は発表しましたが、依然10%程度の減益予測になっています。

配当推移

| 銘柄名 | 大和ハウス |

| 2015年 | 60 |

| 2016年 | 80 |

| 2017年 | 92 |

| 2018年 | 107 |

| 2019年 | 114 |

| 2020年 | 115 |

| 2021年 | 116 |

| 2022年 | 126 |

| 2023年 | 130 |

| 2024年 | 143 |

| 2025年 | 150 |

| 2026年(会社予想) | 175 |

2016年からの配当推移について、減配はもちろん据え置きの年もなく順調に増配が続いており、コロナショックの影響を受けた2020年頃は増配幅が1円程度の年も続きましたが、増配は前期までで15年連続となっています。そんななか、2024年は13円、前期も7円の増配と最近は増配幅も大きくなっており、今期も創業70周年の記念配当10円を含め、期初から15円の増配見込みで発表していましたが、第1四半期、第2四半期と連続で5円の増額が行われ、現状は合計25円の大幅増配予測になっています。

大和ハウスの配当方針は連結当期純利益35%以上、かつ一株当たり配当金額の下限は145円として業績に連動した利益還元を行い、かつ安定的な配当の維持に努めるとしています。

株主優待

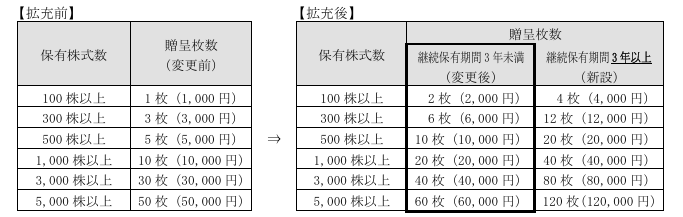

大和ハウスの株主優待ですが、こちらの画像の様に保有株数によって全国の大和ハウスグループが運営するホテルやゴルフ場、ホームセンター、スポーツクラブなどの施設のほか、株主優待専用グルメギフトや社会貢献活動でも使用できる優待券がもらえます。

また、前期から貰える枚数が2倍に増えたうえ、3年以上の継続保有で更にもらえる優待券が2倍に増える様に内容が拡充されています。

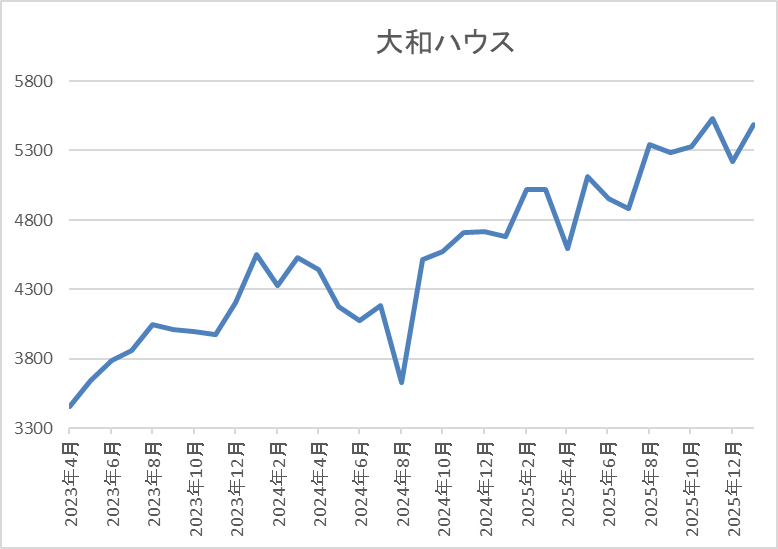

株価推移

株価は2023年春以降上昇が続き、2024年1月には4718円まで上昇しましたが、8月の暴落では3633円まで下落しました。

しかし、その後は概ね堅調に推移して、直近は5500円前後まで上昇しています。

株価指標(2026年1月15日時点)

| 銘柄 | コード | 株価 | PER | PBR | 配当 | 配当利回り | 配当性向 |

| 大和ハウス | 1925 | 5468 | 11.7 | 1.28 | 175 | 3.20 | 37.4 |

最近の株価は上場来の高値付近まで上昇していますので、増配も継続していますが配当利回りは3%前半まで低下しています。

今期は減益見込みですがPERは市場平均と比較して割安で、配当性向は37%付近と方針通りの水準です。

投資判断

今までの内容から大和ハウスの投資判断について、最近の業績は一過性要因の影響もあり増減を繰り返していますが、配当は15年以上の連続増配を継続中で、今期も記念配当を含め、期初から15円の増配予測にしていたなか、第1四半期、第2四半期と連続で5円の増額を発表するほど、株主還元力は抜群です。

その辺りの背景に全体の強さもあってか、最近の株価は上場来の高値を更新しており、最低購入金額も50万円を超えてきていますので、抜群の株主還元力を考慮すると、来月の第3四半期決算で株式分割が発表される可能性もありそうです。

【8015】豊田通商

2番目の銘柄は豊田通商で、5大総合商社に双日を加えた7大総合商社の一角です。そんな豊田通商はトヨタグループの総合商社で、トヨタやダイハツなどの車両や車両部品に加え、海外で生産された車両の輸出販売も手掛けています。

実際、130カ国以上のグローバルネットワークにより、自動車関連だけでなく化学品や合成樹脂、エネルギーや食料品なども取り扱っているなか、最近はアフリカ事業にも注力しています。

直近決算

豊田通商は10月31日に第2四半期決算を発表しており、最終利益は1869億円と前年同期比54億円の増益になっているなか、通期最終利益の見込みを200億円上方修正しており、配当も6円増額の年間116円予測に修正しています。

前期比増益の要因は、グローバルでの堅調な自動車生産や新興国での販売が増えた影響としており、足元の事業環境や為替前提を見直し、業績を上方修正したとの事です。

通期最終利益(億円)

| 銘柄名 | 豊田通商 |

| 2019年3月期 | 1326 |

| 2020年3月期 | 1355 |

| 2021年3月期 | 1346 |

| 2022年3月期 | 2222 |

| 2023年3月期 | 2841 |

| 2024年3月期 | 3314 |

| 2025年3月期 | 3625 |

| 2026年3月期(会社予想) | 3600 |

2019年からの通期最終利益について、数年前までは1300億円台で安定していましたが、2022年以降はコロナからの経済活動再開で海外の自動車販売数が増加した事や商品市況上昇により金属、化学品セグメントが大きく伸びた事に加え、円安の影響で増益が続いていました。

そして、前期も円安や価格転嫁が進んだ事で過去最高益を記録しているなか、今期はトランプ関税や為替の影響を考慮して、期初時点では6%程度の減益見込みにしていましたが、第2四半期決算の上方修正で、ほぼ前期並みの水準まで改善しているなか、通期進捗率も52%付近と順調に推移しています。

配当推移

| 銘柄名 | 豊田通商 |

| 2016年 | 20.67 |

| 2017年 | 23.33 |

| 2018年 | 31.33 |

| 2019年 | 31.33 |

| 2020年 | 33.67 |

| 2021年 | 37.33 |

| 2022年 | 53.33 |

| 2023年 | 67.33 |

| 2024年 | 93.33 |

| 2025年 | 105 |

| 2026年(会社予想) | 116 |

2016年からの配当推移を見ていきますが、順調に増配が継続しており、増配は前期までで15年連続となっています。また、直近の増配幅は業績好調を背景に大きくなっており、前期は約12円、今期も業績は減益見込みですが期初から5円の増配予測にしていたなか、第2四半期決算に6円増額した事で合計11円の増配見込みになっています。

豊田通商の配当方針は、2028年3月期までは累進配当を継続し、具体的な目安を自己株式取得を含む総還元性向40%以上としています。

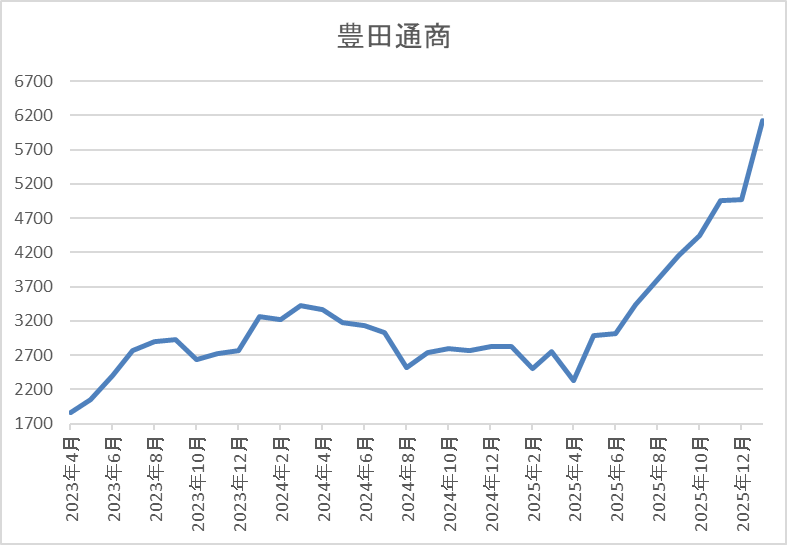

株価推移

2023年以降の株価は急騰して、2024年3月には3544円まで上昇しています。

しかし、その後は低迷して去年4月の暴落では2072円まで売られましたが、直近は6100円前後まで急騰しています。

株価指標(2026年1月15日時点)

| 銘柄 | コード | 株価 | PER | PBR | 配当 | 配当利回り | 配当性向 |

| 豊田通商 | 8015 | 6124 | 18.0 | 2.28 | 116 | 1.89 | 34.0 |

最近の株価はもの凄い勢いで上昇していますので、増配も続いていますが配当利回りは2%前後まで低下しています。

今期は依然減益見込みですのでPERは市場平均より割高で、配当性向は34%付近となっています。

投資判断

今までの内容から豊田通商の投資判断について、ここ数年の業績や配当は順調に推移していましたが、今期はトランプ関税や為替の影響で期初から減益予測になっていました。ただ、関税コストについては顧客への転嫁が進んでいる事や最近は為替も円安に振れている事に加え、アフリカ事業の好調もあって、現状は前期並みの最終利益予測まで改善しています。

以上の点に加え、全体の強さや商品市況上昇の追い風もあってか、株価は6000円を超える水準まで急騰していますので、2024年夏に株式の3分割を行ったばかりですが、今年改めて株式分割が発表されても不思議ではありません。

【5334】日本特殊陶業

3番目の銘柄は日本特殊陶業でスパークプラグやセラミック製品を製造するメーカーです。自動車用プラグや排気系センサーの売上は世界トップクラスとなっており、電子部品や医療機器、燃料電池なども取り扱っています。

そんななか、直近の海外売上比率は北米や欧州を中心に8割近くを占めている状況です。

直近決算

日本特殊陶業は10月31日に第2四半期決算を発表しており、最終利益は537億円と前年同期比34億円の増益になっているなか、通期最終利益の見込みに変更はありませんが、配当は4円増額の年間186円予測に上方修正しています。

前期比増益の要因は、米国関税措置による需要への影響は顕在化しておらず、自動車関連事業での販売数量は前年同期比で増加しており、価格転嫁も計画に沿って実施したためとの事です。

通期最終利益(億円)

| 銘柄名 | 日本特殊陶業 |

| 2019年3月期 | 426 |

| 2020年3月期 | 336 |

| 2021年3月期 | 383 |

| 2022年3月期 | 602 |

| 2023年3月期 | 662 |

| 2024年3月期 | 826 |

| 2025年3月期 | 926 |

| 2026年3月期(会社予想) | 900 |

2019年からの通期最終利益を見ていきますが、2022年以降の業績はスパークプラグの補修⽤製品を中⼼に売上が伸びた事やインフレに対する価格転嫁が進んだ事に加え、円安の影響で大きく伸びており、2024年には過去最高益を記録しています。

そして、前期も自動車関連事業における売上増加と価格転嫁によって更に増益となっており、今期は為替変動や米国での関税影響を考慮して微減益の予測にしていますが、第2四半期時点の通期進捗率は59%付近と順調に推移しています。

配当推移

| 年 | 日本特殊陶業 |

| 2016年 | 42 |

| 2017年 | 42 |

| 2018年 | 60 |

| 2019年 | 70 |

| 2020年 | 70 |

| 2021年 | 60 |

| 2022年 | 102 |

| 2023年 | 166 |

| 2024年 | 164 |

| 2025年 | 178 |

| 2026年(会社予想) | 186 |

2016年からの配当推移について、数年前までは60円から70円の水準で安定していましたが、業績が大きく伸びた2022年以降は大幅増配が続いています。実際、2022年は42円、2023年は64円の大幅増配となっており、前期も14円の増配だったなか、今期も期初から4円の増配見込みにしていたなか、第2四半期決算で4円増額され、現状は合計8円の増配予測になっています。

日本特殊陶業の配当方針は、DOE4%程度を下限とする安定配当部分と配当性向10%程度を目標とする業績連動部分を組み合わせた株主還元の指標をもとに配当額を決定する方針です。

株価推移

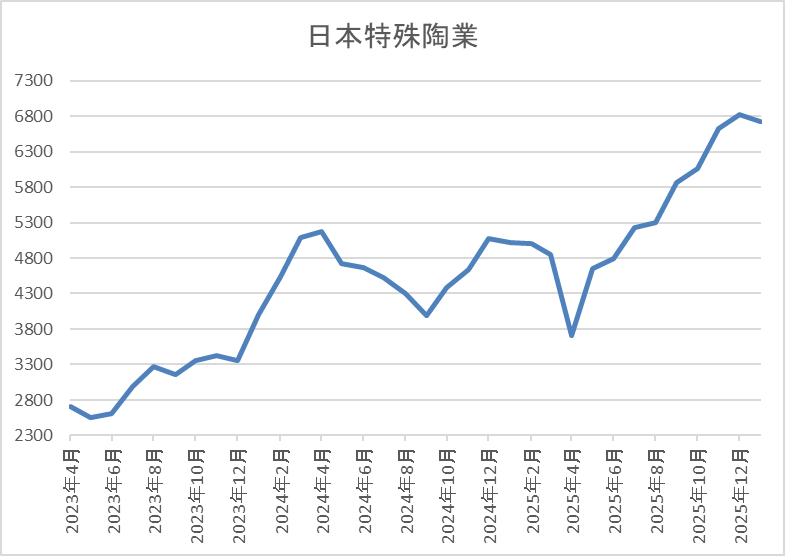

株価は2023年頃から急騰して2024年4月には5362円まで上昇しました。

しかし、その後は低迷する場面が増え、去年4月の暴落では3714円まで売られましたが、直近は7000円前後まで上昇しています。

株価指標(2026年1月15日時点)

| 銘柄 | コード | 株価 | PER | PBR | 配当 | 配当利回り | 配当性向 |

| 日本特殊陶業 | 5334 | 6954 | 15.3 | 1.90 | 186 | 2.67 | 40.8 |

最近の株価は上場来の高値付近まで上昇していますので、増配は継続していますが配当利回りは2%半ばまで低下しています。

今期は微減益の予測ですがPERは市場平均並みで、配当性向は41%付近となっています。

投資判断

今までの内容から日本特殊陶業の投資判断について、最近の業績は過去最高益が継続しているなか、今期はトランプ関税や為替の影響を懸念して減益見込みになっていますが、減益率は数パーセント程度で、第2四半期時点の進捗率も順調ですので、今期も過去最高益となる可能性は残っています。

その辺りへの期待もあってか、最近の株価は上場来の高値を更新し、最低購入金額も70万円に迫る水準となっていますので、今後も更に株価が上昇すれば、今年株式分割が発表される可能性も高まりそうです。

【8566】リコーリース

4番目の銘柄はリコーリースでオフィス機器や医療機器、車両、産業工作機械など幅広い製品のリースを手掛けているリコー系のリース会社です。

中小企業を中心に約40万社と取引し、ベンダーリースを通じて多様な業種の販売会社と連携しています。

直近決算

リコーリースは11月7日に第2四半期決算を発表しており、最終利益は62億円と前年同期比20億円の減益になっていますが、通期最終利益、年間配当予測に変更はありません。

前期比減益の要因は、販管費の増加や連結子会社「Welfareすずらん」ののれんなど、減損損失計上の影響があったためとの事です。

通期最終利益(億円)

| 銘柄名 | リコーリース |

| 2019年3月期 | 119 |

| 2020年3月期 | 118 |

| 2021年3月期 | 120 |

| 2022年3月期 | 134 |

| 2023年3月期 | 148 |

| 2024年3月期 | 112 |

| 2025年3月期 | 156 |

| 2026年3月期(会社予想) | 132 |

2019年からの通期最終利益について、コロナショックの影響も関係なく、資産利回り改善の継続やリース&レンタル事業の好調で順調に増益が続いていましたが、2024年は投資有価証券の評価損51億円の計上が響いて久しぶりの減益となっています。

そんななか、前期は前年特別損失の反動や営業資産の拡⼤に加え、資産利回り向上などにより過去最高益を更新しましたが、今期は期初から資⾦原価、販管費の増加影響を考慮して15%程度の減益予測で発表しているなか、第2四半期時点の通期進捗率は47%付近と、まずまずの水準では推移しています。

配当推移

| 銘柄名 | リコーリース |

| 2016年 | 55 |

| 2017年 | 60 |

| 2018年 | 70 |

| 2019年 | 80 |

| 2020年 | 90 |

| 2021年 | 100 |

| 2022年 | 120 |

| 2023年 | 145 |

| 2024年 | 150 |

| 2025年 | 180 |

| 2026年(会社予想) | 185 |

2016年からの配当推移を見ていきますが、減配はもちろん据え置きの年すらなく順調に増配が継続しており、前期までで30期連続の増配を継続中です。実際、2024年は業績が大きく落ち込むなかでも5円の増配を行っており、前期も期初から15円の増配見込みにしていたなか、その後の上方修正で最終的には合計30円の大幅増配になり、今期も更に5円の増配予測で発表しています。

リコーリースの配当方針は配当の累進性と業界トップクラスの還元⽔準を意識して株主還元の拡充を⽬指すとしており、配当性向は26年3月期に40%以上、30年3月期に50%を⽬安としています。

株主優待

リコーリースの株主優待ですが、保有株数や保有継続年数によってクオカードかカタログギフトがもらえますので、詳細を表にまとめています。

| 保有株数 | 保有継続年数 | 金額 | 優待品 | |||

| 100株~299株 | 1年未満 | 2000円相当 | QUOカード | |||

| 1年以上3年未満 | 4000円相当 | |||||

| 3年以上 | 5000円相当 | |||||

| 300株以上 | 1年未満 | 5000円相当 | カタログギフト | |||

| 1年以上3年未満 | 8000円相当 | |||||

| 3年以上 | 1万円相当 | |||||

ここ数年リース系の会社は株主優待を廃止にする企業が多く、特にクオカードがもらえる優待は少なくなりましたが、依然リコーリースは優待を継続してくれているなか、継続保有年数が3年を超えると金額もかなり大きくなりますので、中長期投資家には有難い株主優待です。

株価推移

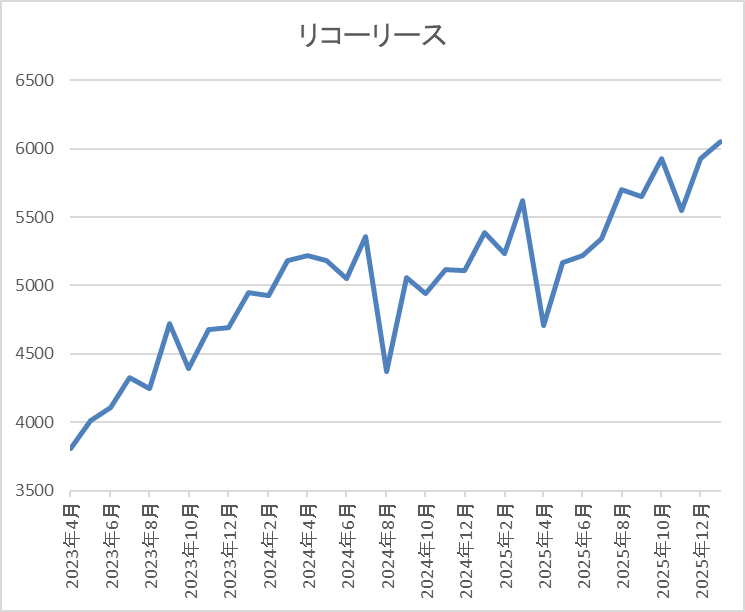

株価は2023年春頃から右肩上がりの状況で、2024年3月には5580円まで上昇しました。

しかし、その後は停滞が続き、去年4月の暴落では4705円まで下落する場面もありましたが、直近は6100円前後で推移しています。

株価指標(2026年1月15日時点)

| 銘柄 | コード | 株価 | PER | PBR | 配当 | 配当利回り | 配当性向 |

| リコーリース | 8566 | 6100 | 14.2 | 0.78 | 185 | 3.03 | 43.2 |

最近の株価は上場来の高値を更新していますので、増配も続いていますが配当利回りは3%前後まで低下しています。

今期は大きく減益見込みですがPER、PBRは市場平均と比較して割安で、配当性向は43%付近と方針通りの水準です。

投資判断

今までの内容からリコーリースの投資判断ですが、業績は一時的要因を除いて順調に増益が続いているなか、配当は日本トップクラスとなる30年以上の連続増配を継続中で株主優待も実施と株主還元力は抜群です。

そんななか、株価は大きく動く銘柄では無いですが、最近はじわじわ上昇が続いている事で、気が付けば6000円を超えており、リース株の中でも最低購入金額はトップクラスになっていますので、今年株式分割を発表する可能性は十分ありそうです。

【2914】JT

5番目の銘柄はJTでたばこ事業を中心に加工食品なども製造していますが、最近は喫煙者人口、紙たばこ需要の減少を受け、加熱式たばこ「プルームシリーズ」の拡販やM&Aを絡めて海外シェアの拡大も推進しているところです。

実際、2024年にはアメリカ第4位のたばこ会社Vector Groupを買収しており、直近の海外売上比率も8割近い水準まで増えています。

直近決算

JTは12月決算ですので、10月30日(木)に第3四半期決算を発表しており、最終利益は5117億円と前年同期比693億円の増益となっているなか、通期最終利益の見込みを680億円上方修正し、配当も26円増額の年間234円予測へ修正しています。

業績上方修正の要因は、たばこ事業におけるオーガニックベースの力強いパフォーマンスやVGR買収効果が成長を後押しした事に加え、各市場におけるPloomが牽引した継続的な数量及びシェアの伸長も影響したとの事です。

通期最終利益(億円)

| 銘柄名 | JT |

| 2019年12月期 | 3481 |

| 2020年12月期 | 3102 |

| 2021年12月期 | 3384 |

| 2022年12月期 | 4427 |

| 2023年12月期 | 4822 |

| 2024年12月期 | 1792 |

| 2025年12月期(会社予想) | 5620 |

2019年からの通期最終利益について、2020年を底にたばこ事業における値上げ効果や為替も円安に振れた事で海外市場を中心に増益が続きましたが、2024年はネガティブな為替影響が発現した事やカナダでの訴訟に絡む損失を計上した事で大きく減益となっています。

しかし、前期は海外市場を中心に堅調な販売が続くと見込まれる事やVector社買収の効果に加え、2024年特損の反動もある事で期初から増益の見込みにしていたなか、第2四半期、第3四半期と連続で上方修正を発表した事で、現状は過去最高益を更新する予測になっています。

配当推移

| 銘柄名 | JT |

| 2015年 | 118 |

| 2016年 | 130 |

| 2017年 | 140 |

| 2018年 | 150 |

| 2019年 | 154 |

| 2020年 | 154 |

| 2021年 | 140 |

| 2022年 | 188 |

| 2023年 | 194 |

| 2024年 | 194 |

| 2025年(会社予想) | 234 |

2015年からの配当推移について、業績が低迷していた2021年は唯一の減配となっていますが、2022年以降は業績が好調に推移した事で増配が続いています。実際、2022年は一気に48円の大幅増配で、2023年も6円の増配だったなか、2024年は業績が大きく減益となった事で据え置きでしたが、前期は第2四半期、第3四半期と連続で増額が発表された事で現状合計40円の大幅増配見込みになっています。

JTの配当方針は強固な財務基盤を維持しつつ、中長期の利益成長を実現することにより株主還元の向上を目指すとし、具体的な数値としては配当性向75%±5%程度を目安にしています。

株価推移

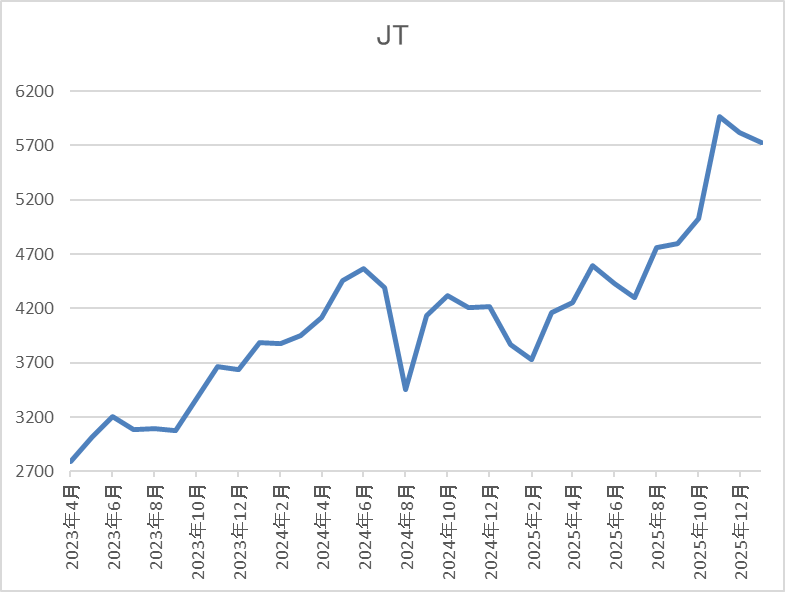

株価は2024年6月には4622円まで上昇しましたが、その後は全体の暴落もあって3453円まで下落しました。

その後急速に4400円付近まで反発し、去年4月の暴落では再度3761円まで売られましたが、直近は5800円前後まで上昇しています。

株価指標(2026年1月15日時点)

| 銘柄 | コード | 株価 | PER | PBR | 配当 | 配当利回り | 配当性向 |

| JT | 2914 | 5830 | 18.4 | 2.50 | 234 | 4.01 | 73.9 |

最近の株価はここ数年の高値圏まで上昇していますが、前期の配当は大幅増配の見込みですので配当利回りは4%前後と高水準です。

前期は過去最高益の見込みになりましたがPER、PBRは市場平均より割高で、配当性向は74%付近と方針通りの水準です。

投資判断

今までの内容からJTの投資判断について、2024年はカナダでの健康訴訟に絡む特損で大きく減益となりましたが、最近の懸念だった問題は解決しており、本業も順調に推移しています。実際、Vector社の買収や値上げ効果によって海外市場は大きく伸びており、第3四半期決算も順調な内容で最近は為替も円安に振れていますので、今後の更なる飛躍にも期待できそうです。

そんななか、JTは12月決算で来月は本決算の発表となりますので、前期の綺麗な最終着地や来期の増益、増配予測と共に、株式分割も期待したいです。

【8316】三井住友FG

最後の銘柄は三井住友FGでメガバンクの三井住友銀行を中核に持つ金融持株会社です。国内では三菱UFJFGに次ぐ金融グループとなっており、最近ではM&Aを絡めて海外への進出も進めている事で、直近売上の海外比率も6割近くを占めるほどに拡大しています。

直近決算

三井住友FGは11月14日に第2四半期決算を発表しており、最終利益は9335億円と前年同期比2084億円の増益になっているなか、通期最終利益の見込みを2000億円上方修正しており、配当も21円増額の年間157円予測に修正しています。

業績上方修正の要因は、国内における預貸金収益の増加や資産運用・決済ファイナンスビジネスなども好調に推移したためとの事です。

通期最終利益(億円)

| 銘柄名 | 三井住友FG |

| 2019年3月期 | 7,266 |

| 2020年3月期 | 7,038 |

| 2021年3月期 | 5,128 |

| 2022年3月期 | 7,066 |

| 2023年3月期 | 8,058 |

| 2024年3月期 | 9,629 |

| 2025年3月期 | 11,779 |

| 2026年3月期(会社予想) | 15,000 |

2019年からの通期最終利益について、コロナショックの影響を受けた2021年は5000億円台へ大きく減益となりましたが、その後は順調に増益が続いており、特にここ数年は法人貸出の増加や好調な決済ビジネスなどに加え、円安や金利上昇など外部要因の追い風もあり増益幅も拡大しています。

実際、前期も国内金利の上昇で貸出金利が上昇した影響などで、初の1兆円超えとなる過去最高益を記録しており、今期も期初時点では厳しい環境変化や景気後退リスクを踏まえ、1割程度の増益予測にしていましたが、第2四半期決算の上方修正で増益率は27%程度まで拡大しているなか、通期進捗率も62%付近と更なる上方修正も期待したくなるほど絶好調です。

配当推移

| 銘柄名 | 三井住友FG |

| 2016年 | 50 |

| 2017年 | 50 |

| 2018年 | 56.6 |

| 2019年 | 60 |

| 2020年 | 63.3 |

| 2021年 | 63.3 |

| 2022年 | 70 |

| 2023年 | 80 |

| 2024年 | 90 |

| 2025年 | 122 |

| 2026年(会社予想) | 157 |

2016年からの配当推移について、2021年までは据え置きの年もありましたが、概ね順調に増配が続いていました。そして、2022年以降は好調な業績を背景に10円単位の増配が続いていたなか、前期は一気に32円の大幅増配となり、今期も期初から14円の増配見込みにしていましたが、第2四半期決算で一気に21円増額された事で過去最大となる35円の増配予測になっています。

三井住友FGの配当方針はボトムラインの成長を通じて増配を実現するとしており、配当は累進的で具体的な目安は配当性向40%としています。

株価推移

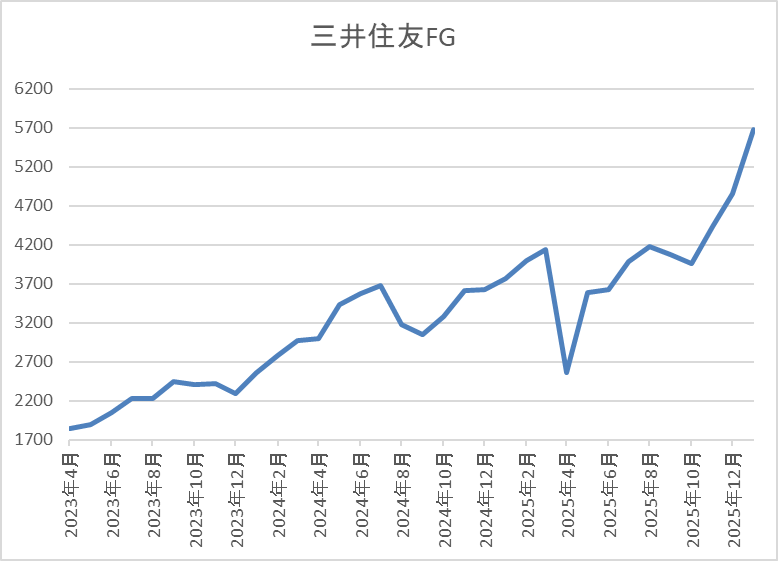

株価は今後の金利先高観が高まった2022年11月以降に上昇ペースが加速し、2024年3月には4140円まで上昇しました。

その後、去年4月の暴落で2560円まで売られる場面はありましたが、そこからは急騰して、直近は5700円前後まで上昇しています。

株価指標(2026年1月15日時点)

| 銘柄 | コード | 株価 | PER | PBR | 配当 | 配当利回り | 配当性向 |

| 三井住友FG | 8316 | 5675 | 14.5 | 1.43 | 157 | 2.77 | 40.1 |

最近の株価は上場来の高値を更新していますので、今期も大幅増配予測になりましたが配当利回りは2%後半まで低下しています。

今期も過去最高益の見込みですのでPERは市場平均より割安で、配当性向は40%付近と方針通りの水準です。

投資判断

今までの内容から三井住友FGの投資判断ですが、最近の業績は過去最高益が続いており、今期も第2四半期決算で上方修正を発表するなか、通期進捗率は60%を超えていますので、今後の更なる上方修正も期待できそうです。実際、業績好調の大きな要因は国内金利の利上げ影響ですので、今年も日銀による追加利上げが行われそうな状況まで含めると、好調な状況は暫く継続しそうです。

その辺りの状況もあって、最近の株価は急騰しており、2024年に株式の3分割をしたばかりですが、直近の最低購入金額は再度50万円を超えていますので、今年改めて株式分割が発表されるかもしれません。

まとめ

今回は現在の最低購入金額が東証要請の50万円を超えており、2026年に株式分割を発表しそうな6銘柄を検証しました。冒頭で触れた様に、最近の日本企業は株価上昇により最低購入金額が高額になっている銘柄も増えていますので、今後も株式分割を行う企業は増えていく可能性が高いです。

実際、2年前に株式分割を行った豊田通商や三井住友FGの投資単位も分割直後には20万円台まで下がりましたが、直近は再度50万円を超えてきていますので、今後は数年に1度株式分割が行われ、保有株数が飛躍的に増える事も期待できそうな状況です。

コメント