先月の株式市場はトランプ関税の影響で世界的に大きく乱交下し、日経平均も3月末の高値から10日余りで7000円以上暴落する場面がありましたが、その後はトランプ関税に緩和の兆しが見え始めた事や日米の関税交渉に期待が集まった事に加え、自律反発の動きもあってか、順調に戻す展開となっています。

従って、銘柄によっては既に暴落前の株価を超える水準まで反発しているケースもありますが、なかには依然株価が戻り切れていない銘柄もたくさんあります。もちろん、今回の暴落要因はトランプ関税の発動ですので、特に関税の影響が大きい銘柄などは戻りが鈍くなっても仕方がありませんが、優良高配当株が安値圏で放置されている場合、長い目で見れば絶好の購入チャンスとなる可能性も高いです。

という事で、今回は現在の株価はさすがに下げ過ぎで、様々な要因を考慮すると、今後は株価が上昇しそうに思える7つの高配当株を検証していきます。

【8031】三井物産

最初の銘柄は三井物産で三菱商事や伊藤忠と並ぶ5大総合商社の一角です。5大総合商社の中でも従来から資源部門に強みを持っていましたが、現在は非資源部門への収益構造改革を進めているところです。

そんななか、世界中の企業と取引をしており、直近の海外売上比率もシンガポールやアメリカを中心に5割に迫る水準となっています。

直近決算

三井物産は5月1日に本決算を発表しており、前期の通期最終利益は9003億円と1633億円の減益となりましたが、配当は15円増配の年間100円としています。

今期予測は通期最終利益を7700億円と1303億円の減益見込みにしていますが、配当は15円増配の年間115円予測で発表しています。

通期最終利益(億円)

| 銘柄名 | 三井物産 |

| 2020年3月期 | 3915 |

| 2021年3月期 | 3354 |

| 2022年3月期 | 9147 |

| 2023年3月期 | 11306 |

| 2024年3月期 | 10636 |

| 2025年3月期 | 9003 |

| 2026年3月期(会社予想) | 7700 |

2020年からの通期最終利益を見ていきますが、コロナショックの影響を受けた2021年までは減益が続きましたが、2022年はコロナからの経済回復や商品市況上昇に円安の追い風も加わり、過去最高益の水準へV字回復しています。

そして、2023年、2024年も好調な動きが継続した事で最終利益は1兆円の大台を超える水準まで伸びましたが、前期は商品価格下落の影響などで減益となっており、今期も今期も同様の流れは続く見込みとして更に14%程度の減益見込みで発表しています。

配当推移

| 銘柄名 | 三井物産 |

| 2016年 | 32 |

| 2017年 | 27.5 |

| 2018年 | 35 |

| 2019年 | 40 |

| 2020年 | 40 |

| 2021年 | 42.5 |

| 2022年 | 52.5 |

| 2023年 | 70 |

| 2024年 | 85 |

| 2025年 | 100 |

| 2026年(会社予想) | 115 |

2016年からの配当推移について、コロナ前は据え置きや減配の年もありましたが、最近は順調に増配傾向となっています。特にここ数年の増配幅は減益が続くなかでも大きくなっており、前期は15円、今期も業績は減益見込みですが、配当は期初から15円の増配予測で発表しています。

三井物産の配当方針は、今期までは配当の維持または増配を行う累進配当政策を導入していたなか、収益基盤を大きく成長させていく道筋が見えているとして、現中経以降も累進配当を継続する方針を早くも示しています。

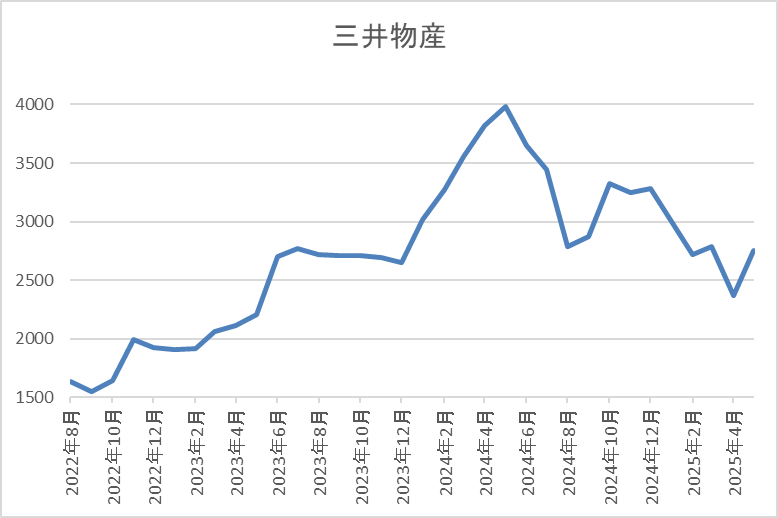

株価推移

株価は順調に上昇していたなか、去年5月には4182円の高値を付けました。

しかし、その後は業績の低迷と連動して売られ続け、今回の暴落では2365円まで値を下げ、直近は2800円前後で推移しています。

株価指標(2025年5月2日時点)

| 銘柄 | コード | 株価 | PER | PBR | 配当 | 配当利回り | 配当性向 |

| 三井物産 | 8031 | 2782.5 | 10.4 | 1.06 | 115 | 4.13 | 42.9 |

最近の株価は低迷が続いているなか、配当は大幅増配が続いていますので配当利回りは4%前後と高水準です。

今期業績も減益見込みですがPERは市場平均より割安で、配当性向は43%付近となっています。

投資判断

今までの内容から三井物産の投資判断について、最近の業績は減益が続いており、今期も減益見込みとなりましたが、数年前と比較すると依然高水準を維持しており、配当も大幅増配が続いています。そんななか、直近の株価は4月の暴落時点から500円程度は戻していますが、今回の決算発表後も売られており、去年の高値からは約1年で1400円くらい下げている状況です。

以上の点を踏まえると、確かに減益が続く業績は気になり、配当性向も上昇気味ですが、既に来期から始まる新中経でも累進配当を継続する方針を示していますので、さすがに今の株価は弱すぎに感じます。

【5020】ENEOS

2番目の銘柄はENEOSです。ENEOSは日本を代表するエネルギー・資源・素材企業グループで、石油や天然ガス開発、金属事業などを手掛けており、サービスステーション「ENEOS」の数は全国で1万を超えています。

また、再生エネルギーや水素・バイオ燃料などエネルギートランジションの実現に向けた取り組みも加速させています。

直近決算

ENEOSは2月14日に第3四半期決算を発表しており、最終利益は1706億円と前年同期比361億円の減益となっていますが、通期最終利益、年間配当予測に変更はありませんでした。

しかし、3月28日(金)に油価下落による在庫影響の悪化やのれん減損損失を計上した事に加え、子会社だったJX金属の上場に伴う区分変更影響で通期最終利益の見込みを1100億円下方修正していますが、年間配当見込みに変更はありません。

通期最終利益(億円)

| 銘柄名 | ENEOS |

| 2019年3月期 | 3223 |

| 2020年3月期 | -1879 |

| 2021年3月期 | 1139 |

| 2022年3月期 | 5371 |

| 2023年3月期 | 1437 |

| 2024年3月期 | 2881 |

| 2025年3月期(会社予想) | 1100 |

2019年からの通期最終利益を見ていきますが、増減が激しくなっています。2020年はコロナショックによるガソリン需要の減少や原油価格の下落で大きな赤字に転落していますが、2022年は資源価格の上昇などにより過去最高益の水準へV字回復しました。

しかし、2023年は商品市況の反落で再び大きく減益となっており、2024年は底堅く推移している原油価格や円安の追い風で再度大きく増益となりましたが、前期は期初から減益予測としていたなか、先ほどお伝えした様に年度末に下方修正を発表した事で、大きく減益の見込みになっています。

配当推移

| 銘柄名 | ENEOS |

| 2015年 | 16 |

| 2016年 | 16 |

| 2017年 | 16 |

| 2018年 | 19 |

| 2019年 | 21 |

| 2020年 | 22 |

| 2021年 | 22 |

| 2022年 | 22 |

| 2023年 | 22 |

| 2024年 | 22 |

| 2025年(会社予想) | 26 |

2015年からの配当推移を見ていきますが、2020年から前期までは22円で据え置きは続きました。ちなみにこの間の業績は先ほど触れた様に商品市況や為替の影響で大きく上下しており、2020年に至っては赤字に転落していましたので、配当の安定感は際立っていたかと思います。

そんななか、前期も期初時点では年間22円の据え置き見込みで発表していましたが、第2四半期決算で4円の増配が発表された事で久しぶりに増配の予測になっています。

ENEOSの配当方針は安定的な配当継続に配慮し、2025年度までの中期経営計画中は年間22円を下限としたうえ、3か年平均で在庫影響除き当期利益の50%以上を配当と自社株買いで還元するとしています。

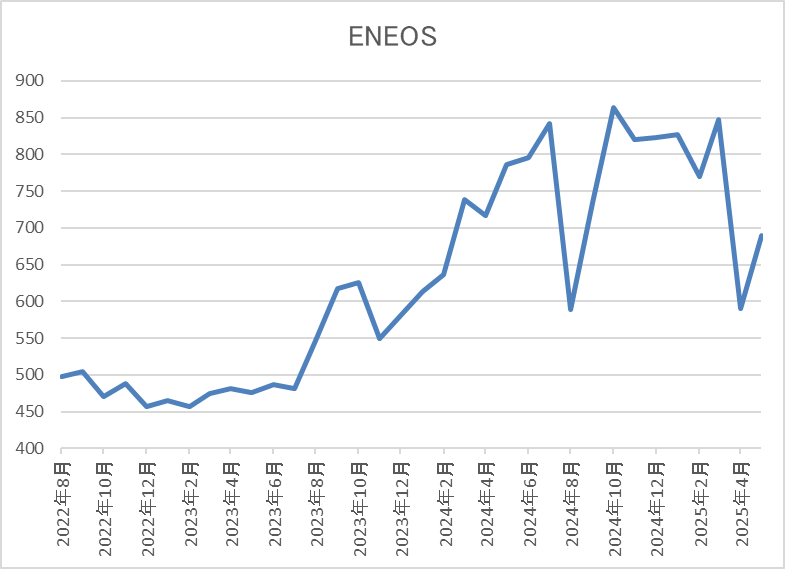

株価推移

株価は2023年前半まで400円台で停滞する期間が長かったですが、その後は上昇傾向で、去年7月には865円まで上昇しました。

そこからは再度停滞しましたが、今回の暴落で590円まで売られ、直近も700円前後で推移しています。

株価指標(2025年5月2日時点)

| 銘柄 | コード | 株価 | PER | PBR | 配当 | 配当利回り | 配当性向 |

| ENEOS | 5020 | 692.3 | 16.9 | 0.59 | 26 | 3.76 | 64.7 |

最近の株価は暴落時点からの戻りも弱くなっているなか、配当は久しぶりに増配予測になっていますので配当利回りは3%後半まで上昇しています。

前期業績は大きく減益見込みとなりましたのでPERは市場平均と比較して割高で、配当性向は65%付近と、そこそこ高水準になっています。

投資判断

今までの内容からENEOSの投資判断について、3月の下方修正で前期業績は6割近い減益見込みとなりましたが、主な要因はのれん減損損失やJX金属上場に絡む一時的な要因ですので、特段心配は要らないかと思います。むしろ、JX金属株式の売却に伴い4400億円のキャッシュフローが生まれており、本件を踏まえた次期中期経営計画を5月に公表予定としていますので、12日(月)に発表される本決算では増配や自社株買いなどの発表も期待できそうです。

以上の点を踏まえると、直近の株価は世界景気の後退を懸念して下落している原油価格と連動して低迷しており、今期業績も減益見込みの発表となる可能性はありますが、それでも現在の配当水準は維持してくれると思いますので、さすがに直近の株価は戻りが弱すぎる様に感じます。

【4503】アステラス製薬

3番目の銘柄はアステラス製薬です。アステラス製薬は国内大手の医薬品メーカーで、抗がん剤などの新薬開発にも注力しています。

また、海外医薬品企業の買収などM&Aも含め企業規模の拡大を目指しており、直近の海外売上比率はアメリカを中心に8割を超えています。

直近決算

アステラス製薬は4月25日に本決算を発表しており、前期の通期最終利益は507億円と337億円の増益となっているなか、配当も4円増配の年間74円としています。

今期予測は通期最終利益を1300億円と793億円の増益見込みとしているなか、配当も4円増配の年間78円予測で発表しています。

通期最終利益(億円)

| 銘柄名 | アステラス製薬 |

| 2019年3月期 | 2222 |

| 2020年3月期 | 1954 |

| 2021年3月期 | 1205 |

| 2022年3月期 | 1240 |

| 2023年3月期 | 987 |

| 2024年3月期 | 170 |

| 2025年3月期 | 507 |

| 2026年3月期(会社予想) | 1300 |

2019年からの通期最終利益を見ていきますが、2024年までは開発を進めていた新薬の開発中止に伴う減損損失が発生した事や研究開発費増加などの影響で減益が続き、2024年もアメリカで発売している心機能検査補助剤レキスキャンの売上が後発品の影響により減少した事などで大きく減益となりました。

しかし、前期は眼疾患治療薬「アイザーヴェイ」や尿路上皮がん向け治療薬「パドセブ」などの重点戦略製品の売上が2倍以上に拡大した事で久しぶりの増益となっており、今期も引き続き力強い成長が見込めるとして、更に2倍以上の増益見込みで発表しています。

配当推移

| 銘柄名 | アステラス製薬 |

| 2016年 | 32 |

| 2017年 | 34 |

| 2018年 | 36 |

| 2019年 | 38 |

| 2020年 | 40 |

| 2021年 | 42 |

| 2022年 | 50 |

| 2023年 | 60 |

| 2024年 | 70 |

| 2025年 | 74 |

| 2026年(会社予想) | 78 |

2016年からの配当推移を見ていきますが、減配はもちろん据え置きの年すらなく順調に増配が続いています。特に2022年以降の増配幅は業績が低迷するなか大きくなっており、2024年も業績は大幅減益でしたが10円の増配、そして前期も4円の増配となっており、今期も期初から4円の増配見込みにしています。

アステラス製薬の配当方針は、成長を実現するための事業投資を優先しながら、配当については連結ベースでの中長期的な利益成長に基づき、安定的かつ持続的な向上に努める方針です。

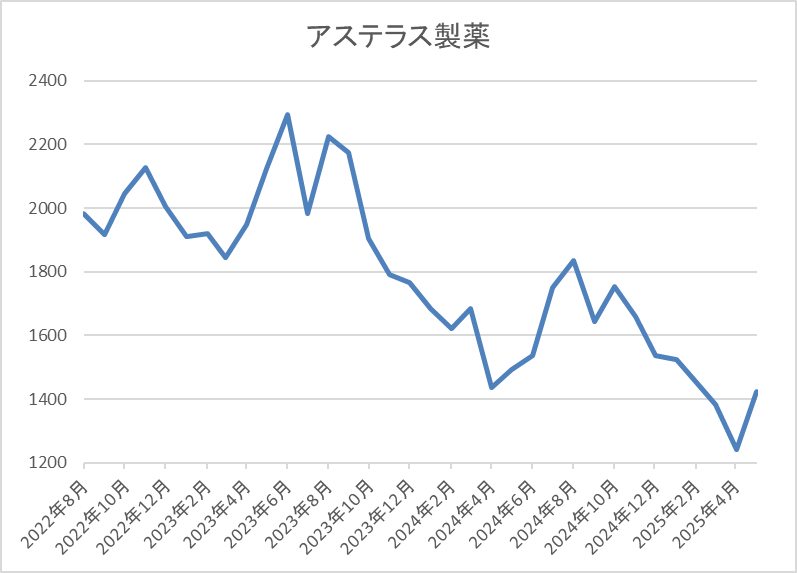

株価推移

株価は2023年5月に2360円まで上昇した後は低迷する業績と連動して下落が続きました。

そして、今回の暴落では1243円まで売られましたが、決算発表後は1450円前後まで反発しています。

株価指標(2025年5月2日時点)

| 銘柄 | コード | 株価 | PER | PBR | 配当 | 配当利回り | 配当性向 |

| アステラス製薬 | 4503 | 1458 | 20.1 | 1.72 | 78 | 5.35 | 107.4 |

最近の株価は先月の安値から反発していますが、増配も継続していますので配当利回りは5%台と高水準です。

今期業績も増益見込みですがPER、PBRは市場平均より割高で、配当性向も107%と依然100%を超えています。

投資判断

今までの内容からアステラス製薬の投資判断について、最近の株価は減益が続く業績と連動して2年近く下落が続きましたが、前期は久しぶりに増益となり、今期見込みも大きく増益となった事で直近は反発しています。そんななか、増益要因は重点戦略製品の売上が伸びている事で、また今後は本格的な利益貢献フェーズに入る見込みともしていますので、将来に期待できる部分も大きいです。

以上の点を踏まえると、アメリカへの売上が大きく、トランプ関税の影響は気になりますが、さすがに株価は底を付けた様な雰囲気もあります。

【8309】三井住友トラストHD

4番目の銘柄は三井住友トラストHDで三井住友信託銀行を中核とする金融持株会社です。信託銀行業務の個人・法人向け金融ソリューションや法人アセットマネジメントに加え、証券代行などの金融サービスも提供しています。

直近決算

三井住友トラストHDは1月31日に第3四半期決算を発表しており、最終利益は2259億円と前年同期比1767億円の増益となっているなか、通期最終利益の見込みを100億円上方修正し、配当も10円増額の年間155円予測に修正しています。

業績上方修正の要因は、政策保有株式の削減加速に伴う株式等関係損益の増加が主因としています。

通期最終利益(億円)

| 銘柄名 | 三井トラスト |

| 2021年3月期 | 1421 |

| 2022年3月期 | 1690 |

| 2023年3月期 | 1910 |

| 2024年3月期 | 791 |

| 2025年3月期(会社予想) | 2500 |

2021年からの通期最終利益を見ていきますが、2023年にかけては順調に増益が続いており、業績好調の要因は不動産仲介や法人与信関連の手数料収入が好調に推移した事に加え、株式等関係損益の改善としています。

ただ、2024年も本業は順調に推移していましたが、ベア投信の損失処理を推し進めた結果として大きく減益になっており、前期は引き続き本業が順調に推移する見込みである事や政策株式の売却を加速させる事で大きく増益の見込みにしているなか、第3四半期時点の通期進捗率も90%付近と順調に推移していますので、5月14日(水)発表の本決算では更なる上積みも期待できそうです。

配当推移

| 年 | 三井トラスト |

| 2015年 | 60 |

| 2016年 | 65 |

| 2017年 | 65 |

| 2018年 | 65 |

| 2019年 | 70 |

| 2020年 | 75 |

| 2021年 | 75 |

| 2022年 | 85 |

| 2023年 | 105 |

| 2024年 | 110 |

| 2025年(会社予想) | 155 |

2015年からの配当推移をみていきますが、数年前は70円付近で据え置きの年も多かったです。しかし、2022年からは増配が続いており、特に最近は増配額も大きくなっているなか、前期は第3四半期決算で10円増額された事で一気に45円の大幅増配見込みになっています。

三井住友トラストHDの配当方針について、配当金は累進的としつつ、利益成長を通じた増加を目指すとしており、具体的な目安は連結配当性向40%以上としています。

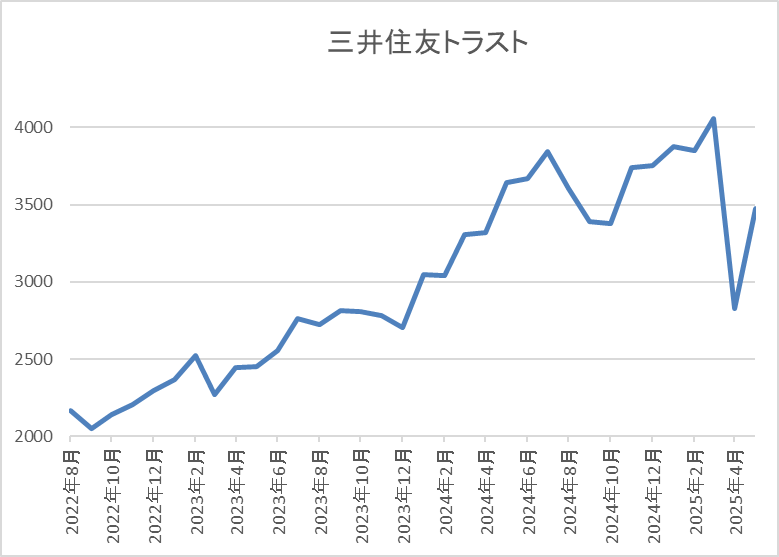

株価推移

株価は2022年頃から順調に右肩上がりだったなか、今年3月には4066円の高値を付けました。

しかし、今回の暴落で2828円まで売られ、直近は3400円前後で推移しています。

株価指標(2025年5月2日時点)

| 銘柄 | コード | 株価 | PER | PBR | 配当 | 配当利回り | 配当性向 |

| 三井住友トラスト | 8309 | 3418 | 9.7 | 0.78 | 155 | 4.53 | 44.1 |

最近の株価は先月の安値から反発していますが、前期配当は大幅増配見込みとなっていますので配当利回りは4%半ばとなっています。

前期業績は大幅増益見込みですのでPER、PBRは市場平均と比較して割安で、配当性向は44%付近と方針通りの水準です。

投資判断

今までの内容から三井トラストHDの投資判断について、2024年の業績は一時的要因の影響で大きく減益となりましたが、前期は国内金利の上昇や政策株式の売却でV字回復しており、増配額も大きくなっています。その分、最近の株価も上昇していましたが、今回の暴落では大きく売られ、直近も反発はしていますが、他の銘柄と比較すると戻りは弱いです。

この辺りの要因は、市場の混乱から日銀の利上げ観測が後退している事や今期以降の政策株式売却による反動影響などが懸念されている印象ですが、累進配当を宣言している配当に減配リスクはありませんので、現在の4%半ばの配当利回りは絶好の購入チャンスに見えてきます。

【8601】大和証券グループ

5番目の銘柄は大和証券グループで国内第2位の証券会社です。有価証券関連業を中核とするリテール事業やホールセール事業、アセットマネジメント事業などの投資事業を営んでいます。

また、あおぞら銀行やかんぽ生命との資本業務提携を進めるなど、事業規模の拡大も図っているところです。

直近決算

大和証券は4月28日に本決算を発表しており、前期の通期最終利益は1543億円と328億円の増益となっているなか、配当も12円増配の年間56円としています。

今期予測については経済情勢や相場環境に大きな影響を受ける状況にあり、その業績予想を行うことは困難であるとして例年通り非開示にしており、年間配当は便宜上下限の44円を記載しているとの事です。

通期最終利益(億円)

| 銘柄名 | 大和証券 |

| 2019年3月期 | 638 |

| 2020年3月期 | 603 |

| 2021年3月期 | 1083 |

| 2022年3月期 | 948 |

| 2023年3月期 | 638 |

| 2024年3月期 | 1215 |

| 2025年3月期 | 1543 |

| 2026年3月期(会社予想) | ‐ |

2019年からの通期最終利益について、2022年頃は1000億円前後で推移していましたが、その後は増減が激しくなっています。実際、2023年はリテール部門でフロー収益が減少した事やホールセール部門も不透明な市場環境を受けて顧客アクティビティが減少した事などを要因に減益となっていますが、2024年はリテール部門で資産管理型ビジネスへの移行が着実に進展した事などにより全部門が堅調に推移した事で大きく増益となりました。

そんななか、前期も総資産コンサルティングの着実な浸透やアセットマネジメント部門も収益が拡大した事で増益となっており、今期予測は例年通り非開示になっています。

配当推移

| 銘柄名 | 大和証券 |

| 2016年 | 29 |

| 2017年 | 26 |

| 2018年 | 28 |

| 2019年 | 21 |

| 2020年 | 20 |

| 2021年 | 36 |

| 2022年 | 33 |

| 2023年 | 23 |

| 2024年 | 44 |

| 2025年 | 56 |

| 2026年(会社予想) | 44 |

2016年からの配当推移について、数年前は20円台で増減を繰り返す展開が続いていましたが、2021年は業績好調を背景に大きく増配となっています。そんななか、2022年以降は業績低迷により減配が続く時期もありましたが、2024年は業績好調から一気に21円の大幅増配となっており、前期も過去最高となる年間56円の配当になっています。

大和証券の配当方針は、業績の安定性を反映した還元方針として2027年3月期までは年間配当金の下限を44円と設定したうえで、具体的な目安を配当性向で半期毎に50%以上としています。

株価推移

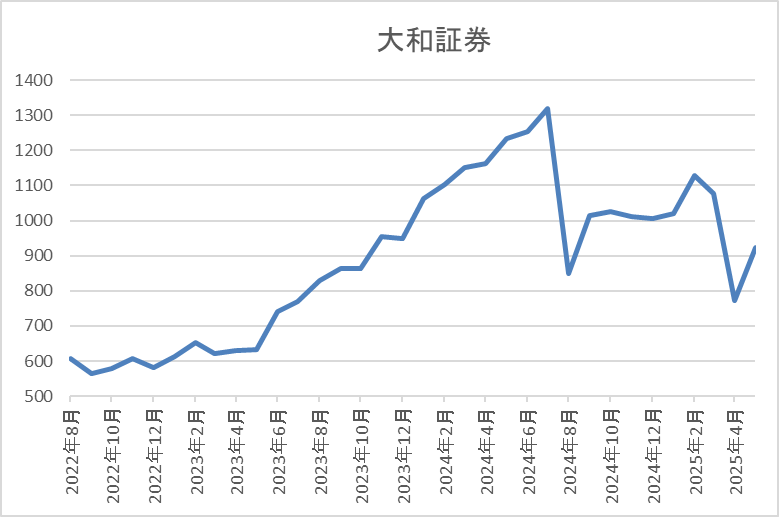

2023年夏以降の株価は右肩上がりの状況で、去年7月に1353円まで上昇しました。

しかし、その後は低迷が続き、今回の暴落では773円まで下げましたが、直近は900円前後で推移しています。

株価指標(2025年5月2日時点)

| 銘柄 | コード | 株価 | PER | PBR | 配当 | 配当利回り | 配当性向 |

| 大和証券 | 8601 | 921.2 | ‐ | 0.79 | 44 | 4.78 | ‐ |

最近の株価は低迷していますので、今期配当は現状下限の44円予測となっていますが配当利回りは4%後半と高水準です。

通期の業績見通しは非開示ですのでPERや配当性向は算出できない状況です。

投資判断

今までの内容から大和証券の投資判断ですが、証券会社の業績は株式市場の影響を大きく受けるため、他の証券会社も普段から業績予測を非開示で発表する企業が多いです。そんななか、大和証券も直近の業績は好調ですが、今期業績見通しはやはり非開示としており、配当も下限の年間44円予測で発表しています。

ただ、大和証券は資産管理型ビジネスへの移行を進めており、以前の様な手数料収入に依存したスタイルではありませんので、昔ほど株式市場の動向が業績へ影響する事は無さそうです。

以上の点に加え、来期までの配当は下限の44円が適用されますが、今の株価だと下限配当でも配当利回りは4%台ですし、業績次第では更に上振れる可能性も十分ありますので、決算発表後も低調な動きが続く今の株価は売られ過ぎに見えてきます。

【5857】AREホールディングス

6番目の銘柄はAREホールディングスで、事業内容は貴金属事業が売上の9割近くを占めていますが、多種多様な廃棄物の無害化や適正処理を行う環境保全事業も手掛けています。

メインの貴金属事業では貴金属含有原料などから、金や銀などをリサイクルし、精錬・加工・製品化まで行っており、イギリスやスイスを中心に直近の海外売上比率は7割を超えています。

直近決算

AREホールディングスは4月25日に本決算を発表しており、前期の通期最終利益は143億円と101億円の減益となっているなか、配当は10円減配の年間80円としています。

今期予測は通期最終利益を161億円と18億円の増益見込みにしていますが、配当は据え置きの年間80円予測で発表しています。

通期最終利益(億円)

| 銘柄名 | ARE |

| 2020年3月期 | 98 |

| 2021年3月期 | 257 |

| 2022年3月期 | 187 |

| 2023年3月期 | 109 |

| 2024年3月期 | 244 |

| 2025年3月期 | 143 |

| 2026年3月期(会社予想) | 161 |

2020年からの通期最終利益について、2021年に国内やアジアの貴金属リサイクル分野においてスマホなどの製造関連や自動車関連からの回収量が好調に推移した事などで過去最高益を記録した後は、利益率の高いデンタル分野及び触媒分野の回収量が減少した事や自動車触媒に含まれるロジウム価格の急落で減益が続きました。

そんななか、2024年もロジウム価格下落の影響で本業は減益でしたが、子会社の株式交換による一時的要因で大きく増益となり、前期はその反動で大幅減益になりましたが、本業は順調に回復しており、今期も保守的に算定しているとしているなか、増益予測で発表しています。

配当推移

| 年 | ARE |

| 2016年 | 30 |

| 2017年 | 30 |

| 2018年 | 31.5 |

| 2019年 | 60 |

| 2020年 | 65 |

| 2021年 | 85 |

| 2022年 | 90 |

| 2023年 | 90 |

| 2024年 | 90 |

| 2025年 | 80 |

| 2026年(会社予想) | 80 |

2016年からの配当推移について、数年前までは30円付近で変わりありませんでしたが、2019年は一気に2倍近い大幅増配となり、その後も増配傾向でした。しかし、2022年以降は90円で据え置きが続いていたなか、前期は減益となった業績と連動して10円の減配となり、今期業績は増益見込みですが、現状配当は据え置き予測となっています。

AREホールディングスの配当方針は、配当性向40%を目安とした安定配当を継続としています。

株価推移

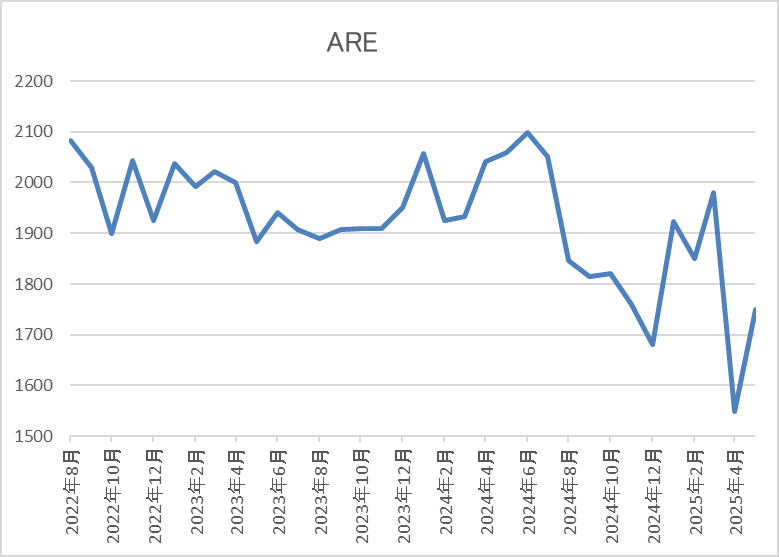

株価は2000円前後で停滞する時期が長かったですが、去年夏以降はじわじわ下落していました。

そして、今回の暴落で1548円まで下げ、一旦2000円付近まで反発しましたが、決算発表後は再び1800円前後まで下落しています。

株価指標(2025年5月2日時点)

| 銘柄 | コード | 株価 | PER | PBR | 配当 | 配当利回り | 配当性向 |

| ARE | 5857 | 1772 | 8.4 | 1.07 | 80 | 4.51 | 37.8 |

最近の株価は低迷が続いているなか、今期配当も据え置きの見込みですが配当利回りは4%半ばと高水準です。

今期業績は増益見込みですのでPERは市場平均よりも割安で、配当性向は38%付近と方針通りの水準です。

投資判断

今までの内容からAREホールディングスの投資判断について、前期業績は大きく減益となりましたが、理由は前年にあった特殊要因の反動で本業は回復してきています。実際、今期見込みは保守的に算定しているとしているなか1割以上の増益予測で、また関税の影響も現状は直接影響がないとの事です。

以上の点を踏まえると、確かに前期配当が減配となった事はショックで、今期も据え置き予測で発表された配当には物足りなさを感じますが、さすがに決算発表後に200円近く下げている現在の株価は売られ過ぎに感じます。

【9284】カナディアンソーラー・インフラ投資法人

最後の銘柄はインフラファンドのカナディアンソーラー・インフラ投資法人で豊富なスポンサー・パイプラインを中心に、グループの特徴である垂直統合モデルを最大限に活用しながら資産規模を拡大していくインフラファンドです。

現在33件の発電所を保有しており、エリアは九州から北海道まで分散されていますが、九州地方の割合が6割を超えています。

分配金推移

| 銘柄名 | カナディアン・ソーラー |

| 2019年 | 7300 |

| 2020年 | 7400 |

| 2021年 | 7450 |

| 2022年 | 7653 |

| 2023年 | 7500 |

| 2024年 | 7085 |

| 2025年(会社予想) | 6508 |

| 2026年(会社予想) | 3309(半期) |

2019年からの分配金推移について、数年前は7000円台半ばで安定していましたが、去年は415円の減配となり、今年も更に400円近い減配予測となっているなか、既に半期分ですが発表されている来年の分配金も同水準の予測になっています。

直近の分配金が減配傾向になっている要因は、去年8月に運用ガイドラインの変更を発表したためで、今後は期初業績予想時点では利益超過分配は計上しない方針としています。利益超過分配金が計上されなくなった事で、直近の分配金は大きく減配となっていますが、当初予想における利益分配額に対し実績が満たなかった場合、その差分を補うための調整弁として利益超過分配を使用する方針ともしています。

基準価格推移

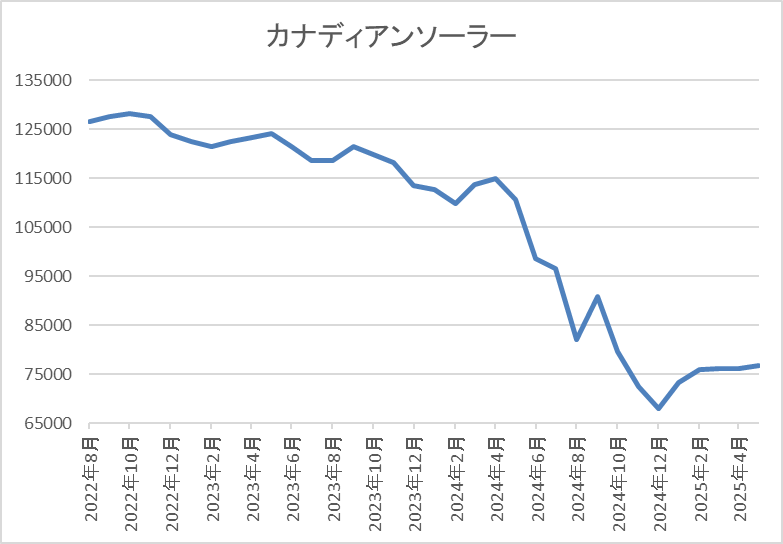

2023年頃の基準価格は12万円付近で推移していましたが、その後は下落傾向でした。

ただ、去年12月に6万6200円まで下げた後は反発しており、直近は7万円台後半で推移しています。

基準価格指標(2025年5月2日時点)

| 銘柄名 | コード | 基準価格 | 分配金確定月 | 予想分配金 | 利回り |

| カナディアンソーラー | 9284 | 77500 | 6月、12月 | 6508 | 8.40 |

最近の基準価格は低迷が続いていますので、直近の分配金は減配傾向ですが利回りは8%台と異次元の高さです。

また、カナディアンソーラーは、6月、12月が権利月となっています。

投資判断

今までの内容からカナディアンソーラーの投資判断について、利益超過分配金を計上しなくなった事で直近の分配金は減配傾向になっていますが、当初予想における利益分配額に対し実績が満たなかった場合は、利益超過分配金で補う方針ですので、現在発表されている分配金がこれ以上減る事はなさそうです。

また、カナディアンソーラーは現在の基準価格が本来あるべき事業価値を反映していないとして、去年自己投資口の取得を行っており、去年12月には取得した自己投投資口を消却した事を理由に分配金の増額を発表しています。

そんななか、基準価格は引き続き軟調な推移が継続しているとして、再度今年2月から今月末までを期限とした自己投資口取得を現在行っているところです。従って、来月以降は改めて分配金の増額が発表される可能性もありますし、現在発表されている分配金については当初予想を下回る事はありませんので、少し前と比較すると基準価格も反発していますが、8%を超えている利回りを考慮しても、現在の水準は売られ過ぎだと思います。

まとめ

今回は様々な状況から現在の株価が売られ過ぎに感じる7つの高配当株を検証しました。先月はトランプ関税による影響で多くの銘柄が売られましたが、直近は大分落ち着きを取り戻しており、銘柄によっては早くも暴落前の水準を回復しているケースもあります。

そんななか、今回検証した7銘柄は最近発表された決算や外部要因によって、依然株価が安値圏で推移していましたが、様々な状況を考慮すると、さすがに売られ過ぎに感じる部分もありました。という事で、いつの時代も株式投資の基本は優良高配当株を株価が安いタイミングで購入する事ですので、個人的にも今回検証した銘柄はチェックしておきたいと思います。

現在の株価が下げ過ぎに思える7つの銘柄はYouTubeで動画版も投稿していますので、あわせてご覧ください。

※Xでも投資に役立つおすすめ情報を連日投稿中!!

コメント