直近の相場は相互関税の一時停止期限が8月1日まで延長されるなか、トランプ大統領による圧力は一層強まっており、依然先行き不透明な状況は続いていますが、驚くほど力強い動きとなっています。この辺りの要因は、今までの経緯から株式市場にもトランプ大統領への耐性が付いており、今回の通告もただの脅しで、最終的にはアメリカが譲歩する可能性に期待している雰囲気もあります。

従って、仮に関税が通告通りに発動されると、8月は去年に続いて暴落がやって来るかもしれませんが、去年の夏や今年4月の暴落局面を振り返っても、全体が大きく下落するタイミングが絶好の購入チャンスである事は明白です。

そんななか、なかには全体の動きとは関係なく、株価の下落が続いている銘柄もあり、もちろん株価が下がっている理由はそれなりにありますが、さすがに売られすぎに見えてくる銘柄も複数ありますので、今回は最近の株価は下落が続いているなか、仮に今後の暴落で更に下がる場面があれば絶好の購入チャンスになりそうな7つの高配当株を検証していきます。

【1928】積水ハウス

最初の銘柄は積水ハウスで、国内外で不動産開発を手掛けており、日本を代表するハウスメーカーです。戸建てや賃貸住宅、マンションなど幅広い物件を手掛けているなか、アメリカを中心に海外市場の開拓も進めており、直近の海外売上比率はアメリカの住宅メーカーMDC社を子会化した事もあり3割を超える水準へ拡大しています。

直近決算

積水ハウスは1月決算ですので、6月5日に第1四半期決算を発表しており、最終利益は333億円と前年同期比171億円の減益となっていますが、通期最終利益、年間配当見込みに変更はありません。

前期比減益の要因について、売上は昨年4月に連結化したMDC社の業績が期初から貢献した事で過去最高を更新していますが、前年にあった物件売却の反動に加え、先行き不透明な市場環境もあり米国戸建住宅事業が軟調に推移したためとの事です。

通期最終利益(億円)

| 銘柄名 | 積水ハウス |

| 2019年1月期 | 1285 |

| 2020年1月期 | 1412 |

| 2021年1月期 | 1235 |

| 2022年1月期 | 1539 |

| 2023年1月期 | 1845 |

| 2024年1月期 | 2023 |

| 2025年1月期 | 2177 |

| 2026年1月期(会社予想) | 2320 |

2019年からの通期最終利益について、コロナショックの影響を受けた2021年は減益となっていますが、2022年以降は増益傾向となっており、最近は過去最高益が続いています。業績好調の要因は高付加価値住宅の提案やボリューム効果もあり国内市場が順調に回復している事に加え、アメリカを中心に海外市場も堅調に推移しているためとの事です。

そして、前期もアメリカの住宅メーカーMDC社の連結化や既存ビジネスの成長により、すべてのビジネスモデルで増収増益を達成したとして過去最高益を更新しており、今期も好調な流れは続く見込みとして更に増益の予測にしていますが、第1四半期時点の通期進捗率は14%付近と今後の下方修正も懸念される水準です。

配当推移

| 銘柄名 | 積水ハウス |

| 2015年 | 50 |

| 2016年 | 54 |

| 2017年 | 64 |

| 2018年 | 77 |

| 2019年 | 79 |

| 2020年 | 81 |

| 2021年 | 84 |

| 2022年 | 90 |

| 2023年 | 110 |

| 2024年 | 123 |

| 2025年 | 135 |

| 2026年(会社予想) | 144 |

2015年からの配当推移を見ていきますが、減配はもちろん据え置きの年すらなく順調に増配が続いており、前期までで13年連続の増配を継続中です。そんななか、最近の増配幅は業績好調を受けて大きくなっており、前期は本決算で6円の増額が発表された事で合計12円の増配、今期も期初から9円の増配予測としています。

積水ハウスの配当方針は中期的な平均配当性向40%以上に加え、一株当たり配当金の下限値を年間110円と設定しています。

株主優待

積水ハウスには株主優待もあり、魚沼産のコシヒカリが5kgもらえます。しかし、1000株保有が条件となっており今の株価だと300万円くらい必要ですので、優待目当てで買うのは厳しそうです。

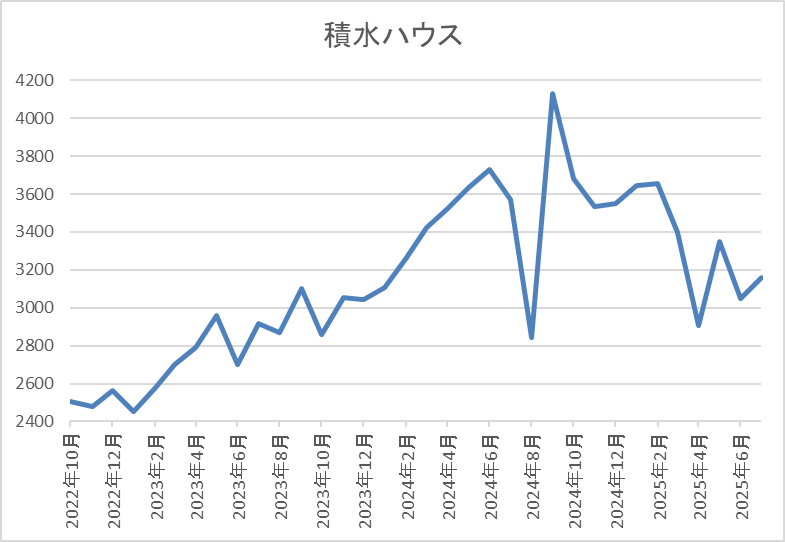

株価推移

2023年以降の株価は上昇ペースが加速しており、去年9月には4134円の高値を付けています。

しかし、その後は右肩下がりの状況で、4月の暴落で2906円まで売られた後、3400円付近まで反発しましたが、直近は3100円前後で推移しています。

株価指標(2025年7月17日時点)

| 銘柄 | コード | 株価 | PER | PBR | 配当 | 配当利回り | 配当性向 |

| 積水ハウス | 1928 | 3129 | 8.7 | 1.08 | 144 | 4.60 | 40.2 |

最近の株価は低迷が続いているなか、配当は増配が続いていますので配当利回りは4%半ばと高水準です。

今期も過去最高益の見込みですのでPERは市場平均と比較して割安で、配当性向は40%付近と方針通りの水準です。

投資判断

今までの内容から積水ハウスの投資判断について、業績は過去最高益が続いているなか、今期も更に増益の予測になっていますが、直近決算の内容を見ると、今後の下方修正リスクも高まっている印象です。実際、国内事業は利益率の改善や物件の売却を今後の挽回策として示していますが、米国戸建住宅事業は住宅ローン金利の高止まりやアメリカ経済の先行き不透明感などによる顧客の様子見姿勢の継続で、暫くは低迷が続く可能性もあります。

ただ、10年以上の連続増配を継続している今までの配当推移から、仮に今期業績が減益に陥っても、そこまで減配リスクは高くないと思いますので、4%半ば付近まで上昇している現在の株価は売られ過ぎに感じます。

【4503】アステラス製薬

2番目の銘柄はアステラス製薬です。アステラス製薬は国内大手の医薬品メーカーで、抗がん剤などの新薬開発にも注力しています。

また、海外医薬品企業の買収などM&Aも含め企業規模の拡大を目指しており、直近の海外売上比率はアメリカを中心に8割を超えています。

直近決算

アステラス製薬は4月25日に本決算を発表しており、前期の通期最終利益は507億円と337億円の増益になっているなか、配当も4円増配の年間74円としています。

今期予測は通期最終利益を1300億円と793億円の増益見込みとしているなか、配当も4円増配の年間78円予測で発表しています。

通期最終利益(億円)

| 銘柄名 | アステラス製薬 |

| 2019年3月期 | 2222 |

| 2020年3月期 | 1954 |

| 2021年3月期 | 1205 |

| 2022年3月期 | 1240 |

| 2023年3月期 | 987 |

| 2024年3月期 | 170 |

| 2025年3月期 | 507 |

| 2026年3月期(会社予想) | 1300 |

2019年からの通期最終利益を見ていきますが、2024年までは開発を進めていた新薬の開発中止に伴う減損損失が発生した事や研究開発費の増加に加え、アメリカで発売している心機能検査補助剤レキスキャンの売上が後発品の影響により減少した事などで減益が続いていました。

しかし、前期は眼疾患治療薬「アイザーヴェイ」や尿路上皮がん向け治療薬「パドセブ」などの重点戦略製品の売上が2倍以上に拡大した事で久しぶりの増益となっており、今期も引き続き力強い成長が見込めるとして、更に2倍以上の増益見込みで発表しています。

配当推移

| 銘柄名 | アステラス製薬 |

| 2016年 | 32 |

| 2017年 | 34 |

| 2018年 | 36 |

| 2019年 | 38 |

| 2020年 | 40 |

| 2021年 | 42 |

| 2022年 | 50 |

| 2023年 | 60 |

| 2024年 | 70 |

| 2025年 | 74 |

| 2026年(会社予想) | 78 |

2016年からの配当推移を見ていきますが、減配はもちろん据え置きの年すらなく順調に増配が続いています。特に2022年以降の増配幅は業績が低迷するなかでも大きくなっており、実際2024年は大幅減益のなか10円の増配、そして前期も4円の増配となっており、今期も期初から4円の増配見込みにしています。

アステラス製薬の配当方針は、成長を実現するための事業投資を優先しながら、配当については連結ベースでの中長期的な利益成長に基づき、安定的かつ持続的な向上に努める方針です。

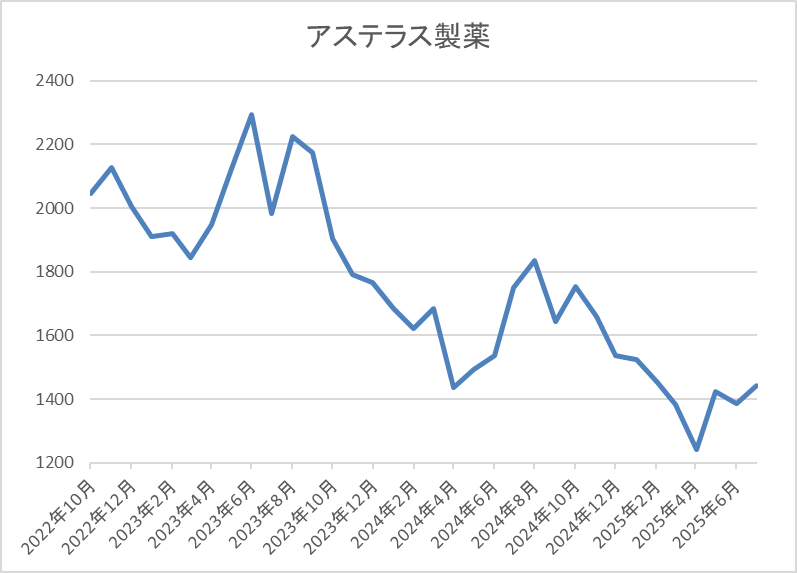

株価推移

株価は2023年5月に2360円まで上昇した後は、低迷する業績と連動して下落が続きました。

そして、4月の暴落では1243円まで売られましたが、直近は1450円前後で推移しています。

株価指標(2025年7月17日時点)

| 銘柄 | コード | 株価 | PER | PBR | 配当 | 配当利回り | 配当性向 |

| アステラス製薬 | 4503 | 1452 | 20.0 | 1.72 | 78 | 5.37 | 107.4 |

最近の株価は4月の安値から反発していますが、増配も継続していますので配当利回りは5%半ばと高水準です。

今期業績も増益見込みですがPER、PBRは市場平均より割高で、配当性向も107%と依然100%を超えている状況です。

投資判断

今までの内容からアステラス製薬の投資判断について、最近の株価は減益が続く業績と連動して2年近く下落が続きましたが、前期は久しぶりに増益となり、今期見込みも大きく増益予測となった事で直近は反発しています。そんななか、増益要因は重点戦略製品の売上が伸びている事で、また「今後は本格的な利益貢献フェーズに入る見込み」ともしていますので、将来性に期待できる部分も大きいです。

以上の点を踏まえると、アメリカへの売上が大きく、関税や薬価引き下げ要請の動向は懸念事項ですが、さすがに株価は4月で底を付けた様な雰囲気もあります。

【2267】ヤクルト

3番目の銘柄はヤクルトで乳酸菌飲料の国内最大手です。ヤクルトレディによる乳飲料製品「ヤクルト」や「ジョア」の宅配、量販店・小売店への販売を中核に食品や医薬品、化粧品なども手掛けています。

また、アジアやオセアニアを中心に海外販売も多く、直近の海外売上比率も5割に迫る水準です。

直近決算

ヤクルトは5月13日に本決算を発表しており、前期の通期最終利益は455億円と55億円の減益になっていますが、配当は8.5円増配の年間64円としています。

今期予測は通期最終利益を490億円と35億円の増益見込みにしているなか、配当も2円増配の年間66円予測で発表しています。

通期最終利益(億円)

| 銘柄名 | ヤクルト |

| 2021年3月期 | 392 |

| 2022年3月期 | 449 |

| 2023年3月期 | 506 |

| 2024年3月期 | 510 |

| 2025年3月期 | 455 |

| 2026年3月期(会社予想) | 490 |

2021年からの通期最終利益を見ていきますが、ヤクルト1000シリーズなど高付加価値商品の販売数が増えた事や海外においても価格改定や円安の追い風があった事で順調に増益が続き、2024年には過去最高益を記録しています。

そんななか、前期は乳製品の販売本数が減った事で減益になっていますが、今期はヤクルト1000シリーズの糖質オフ導入により実績が拡大する見込みな事や海外市場も円高影響はありますが、販売本数の増加が見込めるとして増益の予測で発表しています。

配当推移

| 銘柄名 | ヤクルト |

| 2016年 | 25 |

| 2017年 | 16 |

| 2018年 | 17 |

| 2019年 | 22 |

| 2020年 | 23 |

| 2021年 | 26 |

| 2022年 | 36 |

| 2023年 | 45 |

| 2024年 | 55.5 |

| 2025年 | 64 |

| 2026年(会社予想) | 66 |

2016年からの配当推移を見ていきますが、最近は順調に増配が続いているなか、増配幅も2020年頃は小幅に推移していましたが、2022年以降は好調な業績と連動して大きくなっており、2024年は10.5円、前期も業績は減益ながら8.5円の増配で、今期は現状2円の増配見込みになっています。

ヤクルトの配当方針は累進配当の考え方に基づき 継続的な増配を目指すことを最優先としているなか、具体的な目安を総還元性向70%としています。

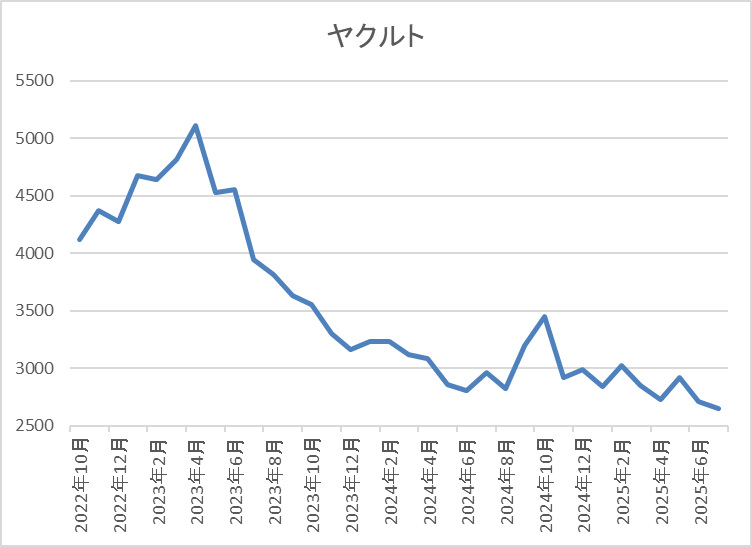

株価推移

株価は2022年から急騰し、2023年5月には5215円まで上昇しました。

しかし、そこからは右肩下がりの状況が続き、直近は2600円前後まで下落しています。

株価指標(2025年7月17日時点)

| 銘柄 | コード | 株価 | PER | PBR | 配当 | 配当利回り | 配当性向 |

| ヤクルト | 2267 | 2615 | 15.6 | 1.34 | 66 | 2.52 | 39.5 |

最近の株価は右肩下がりのなか、増配も続いていますが配当利回りは2%半ばの水準です。

今期は増益見込みですがPERは市場平均並みで、配当性向は39%付近となっています。

投資判断

今までの内容からヤクルトの投資判断について、前期は久しぶりに減益となりましたが、ここ数年の業績は好調に推移しており、今期も増益の予測で発表しています。そんななか、株価は2年以上右肩下がりの状況が続いており、要因としてはヤクルト1000ブーム時の株価がそもそも高過ぎだった事や最近はブームの終焉に加え、中国の販売数量減少への懸念なども影響している印象です。

実際、現在の株価でも指標面に割安感は無く、配当利回りも2%台と高配当株としては寂しい水準ですが、累進配当政策のもと今後の継続的な増配は期待できますので、さすがに2年で株価が半分になっている現状は下げ過ぎに感じます。

【5406】神戸製鋼所

4番目の銘柄は神戸製鋼所で大手の鉄鋼メーカーです。取り扱い製品は鉄鋼を中心にアルミや建設機械に加え、電力事業なども手掛けています。

直近決算

神戸製鋼所は5月12日に本決算を発表しており、前期の通期最終利益は1201億円と106億円の増益になっているなか、配当は10円増配の年間100円としています。

今期予測は通期最終利益を1000億円と201億円の減益見込みにしているなか、配当は20円減配の年間80円予測で発表しています。

通期最終利益(億円)

| 銘柄名 | 神戸製鋼所 |

| 2021年3月期 | 232 |

| 2022年3月期 | 600 |

| 2023年3月期 | 725 |

| 2024年3月期 | 1095 |

| 2025年3月期 | 1201 |

| 2026年3月期(会社予想) | 1000 |

2021年からの通期最終利益を見ていきますが、2022年頃はコロナからの経済回復により販売数量が増えた事で業績も伸びており、2024年も鉄鋼・アルミ板での販売数量減少や在庫評価影響の悪化などの減要因はありましたが、鉄鋼メタルスプレッドや鉄鋼以外の販売・調達価格の改善に加え、固定資産の譲渡益もあり大きく増益となっています。

そして、前期も鉄鋼や海外関係会社の業績改善に加え、エンジン認証問題に関する補償金収入などで過去最高益を記録しましたが、今期は前年の一過性要因剥落により16%程度の減益見込みで発表しています。

配当推移

| 銘柄名 | 神戸製鋼所 |

| 2016年 | 20 |

| 2017年 | 0.05 |

| 2018年 | 30 |

| 2019年 | 20 |

| 2020年 | 0 |

| 2021年 | 10 |

| 2022年 | 40 |

| 2023年 | 40 |

| 2024年 | 90 |

| 2025年 | 100 |

| 2026年(会社予想) | 80 |

2016年からの配当推移を見ていきますが、乱高下が激しくなっており、コロナショックで業績が落ち込んだタイミングでは無配にまで転落しています。ただ、その後は業績の回復と共に増配が続いていたなか、2024年は一気に50円の大幅増配となり、前期も10円の増配でしたが、今期は減益見込みの業績と連動して期初から20円の減配予測になっています。

神戸製鋼所の配当方針は、継続的かつ安定的に実施していくことを基本としつつ、財政状態、業績の動向、先行きの資金需要等を総合的に考慮して決定する方針で、具体的な目安は配当性向30%程度としています。

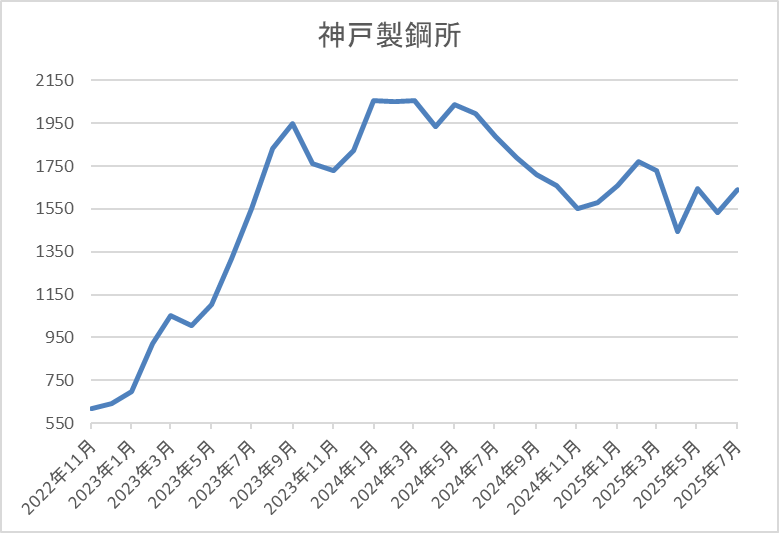

株価推移

株価は2023年頃から急上昇し、去年春には2200円付近まで値を上げました。

しかし、その後は低迷気味で、4月の暴落では1446円まで売られ、直近は1600円前後で推移しています。

株価指標(2025年7月17日時点)

| 銘柄 | コード | 株価 | PER | PBR | 配当 | 配当利回り | 配当性向 |

| 神戸製鋼所 | 5406 | 1603 | 6.3 | 0.54 | 80 | 4.99 | 31.4 |

最近の株価は低迷していますので、今期は減配見込みですが配当利回りは5%前後と高水準です。

今期は減益見込みですがPER、PBRは市場平均より割安で、配当性向は31%付近と方針通りの水準です。

投資判断

今までの内容から神戸製鋼所の投資判断について、鉄鋼メーカーという事で業績が景気動向に左右されやすいなか、鉄鋼やアルミ板など自動車向けの売上比率も高いため、トランプ関税の動向も懸念事項となっています。また、過去の配当推移や今期の配当予測を見ていても、業績と連動して容赦なく減配していますので、高配当株としては狙いにくいところがある事も事実です。

以上の点に加え、現状の業績予測に関税影響は織り込んでいないとの事で、今後の下方修正リスクもありますので、現在の株価は下げ過ぎに感じますが、もう一押しあるかもしれません。

【5192】三ツ星ベルト

5番目の銘柄は三ツ星ベルトです。三ツ星ベルトは自動車用や産業用のVベルトをメインに製造するゴムメーカーで、建築用の防水材や土木用の遮水材、電子材料なども取り扱っています。

また、アジアを中心に直近の海外売上比率は5割を超えています。

直近決算

三ツ星ベルトは5月14日に本決算を発表しており、前期の通期最終利益は90億円と19億円の増益となっていますが、配当は64円減配の年間186円としています。

今期予測は通期最終利益を68億円と22億円の減益見込みにしていますが、配当は据え置きの年間186円予測で発表しています。

通期最終利益(億円)

| 銘柄名 | 三ツ星ベルト |

| 2019年3月期 | 61 |

| 2020年3月期 | 54 |

| 2021年3月期 | 40 |

| 2022年3月期 | 63 |

| 2023年3月期 | 70 |

| 2024年3月期 | 71 |

| 2025年3月期 | 90 |

| 2026年3月期(会社予想) | 68 |

2019年からの通期最終利益について、コロナショックの影響を受けた2021年にかけては大きく減益となっていますが、2022年以降はコロナからの経済回復や円安の追い風もあって業績は好調に推移し、前期は更に政策保有株式売却による特別利益約35億円も加わった事で、過去最高益を大きく更新しています。

しかし、今期は前期一時的要因の反動影響に加え、為替が円高に進む事を想定して大きく減益の見込みで発表しています。

配当推移

| 銘柄名 | 三ツ星ベルト |

| 2016年 | 36 |

| 2017年 | 44 |

| 2018年 | 50 |

| 2019年 | 60 |

| 2020年 | 54 |

| 2021年 | 57 |

| 2022年 | 143 |

| 2023年 | 250 |

| 2024年 | 250 |

| 2025年 | 186 |

| 2026年(会社予想) | 186 |

2016年からの配当推移について、増減が激しくなっており、2016年や2020年は減配となっていますが、これは前期の記念配当などが影響しているためで、普通配当で比較すると順調に増配が継続していました。

そんななか、2022年以降の配当は大幅増配が続きましたが、要因は2024年までの配当性向を期間限定で連結配当性向100%まで引き上げたためで、前期はその反動で業績は増益でしたが大きく減配となっており、今期も現状は据え置きの見込みになっています。

三ツ星ベルトの配当方針は持続的かつ安定的な配当を目指し、具体的な目安をDOE5.4%程度で年間180円以上としています。

株価推移

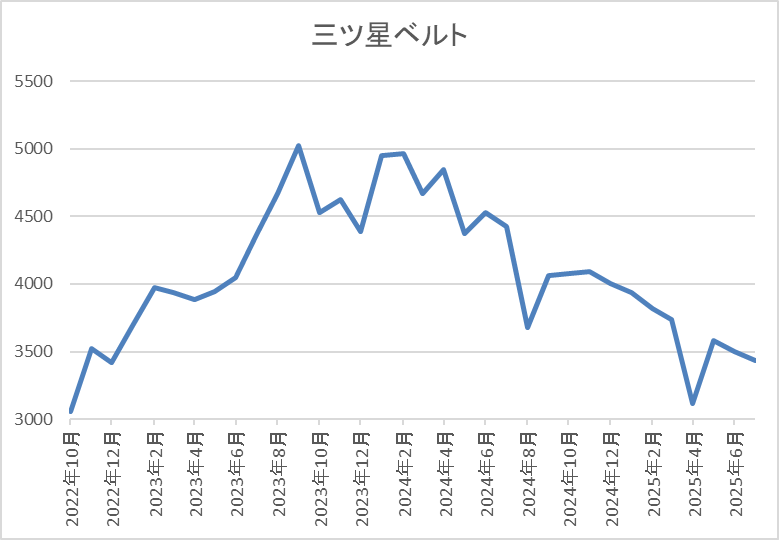

2022年以降の株価は右肩上がりで、去年2月には5020円まで上昇しました。

しかし、その後は低迷が続き、4月の暴落では3115円まで売られ、直近は3400円前後で推移しています。

株価指標(2025年7月17日時点)

| 銘柄 | コード | 株価 | PER | PBR | 配当 | 配当利回り | 配当性向 |

| 三ツ星ベルト | 5192 | 3440 | 14.3 | 1.01 | 186 | 5.41 | 77.1 |

最近の株価は低迷していますので、直近配当は減配傾向ですが配当利回りは5%半ばと高水準です。

今期は減益見込みですがPER、PBRは市場平均並みで、配当性向は77%付近となっています。

投資判断

今までの内容から三ツ星ベルトの投資判断について、今期業績は大きく減益見込みになっていますが、要因は前年にあった株式売却の反動で、前期配当の大幅減配も2024年までの配当方針が期間限定で高水準になっていた反動ですので、そこまで気にする必要は無さそうです。

そんななか、現在の配当方針では、ほぼ現在の水準が下限として設定されており、またDOEを目安にしている事から、今後も高水準で安定した配当が期待できそうですので、さすがに利回りが5%台まで上昇している現在の株価には割安感を感じます。

【6448】ブラザー工業

6番目の銘柄はブラザー工業でレーザー複合機やインクジェットプリンターなどを中心としたP&S事業と工業用ミシンや衣料印刷用プリンターなどを製造するマシナリー事業などが中核の電気・工業機械メーカーです。

直近決算

ブラザー工業は5月9日に本決算を発表しており、前期の通期最終利益は547億円と231億円の増益になっているなか、配当は16円増配の年間100円としています。

今期予測は通期最終利益を550億円と3億円の増益見込みにしていますが、配当は据え置きの年間100円予測で発表しています。

通期最終利益(億円)

| 銘柄名 | ブラザー |

| 2021年3月期 | 245 |

| 2022年3月期 | 610 |

| 2023年3月期 | 390 |

| 2024年3月期 | 316 |

| 2025年3月期 | 547 |

| 2026年3月期(会社予想) | 550 |

2021年からの通期最終利益を見ていきますが増減が激しくなっています。2022年はマシナリー事業やP&S事業の好調に加え、2015年に買収したイギリスの産業用印刷機器メーカードミノ事業における一部減損損失などの影響が無くなった事で大きく増益になっていますが、2023年以降は販管費の増加や部材コストの高騰に加え、再度ドミノ事業における一部減損損失を計上した事などで減益が続きました。

そんななか、前期はマシナリー事業を中心とした産業用領域の成長とP&S事業の収益性維持に加え、前期にあったドミノ事業に絡む減損損失の反動で大幅増益となり、今期も関税影響や為替も前期より円高に設定するなど、懸念点もありますが、好調な流れは続く見込みとして、更に増益の予測で発表しています。

配当推移

| 年 | ブラザー |

| 2016年 | 36 |

| 2017年 | 42 |

| 2018年 | 54 |

| 2019年 | 60 |

| 2020年 | 60 |

| 2021年 | 60 |

| 2022年 | 64 |

| 2023年 | 68 |

| 2024年 | 84 |

| 2025年 | 100 |

| 2026年(会社予想) | 100 |

2016年からの配当推移について、2019年までは順調に増配が続いていましたが、2020年以降は60円台で停滞の時期が続きました。しかし、2022年以降は再び増配傾向となっており、特に2024年と前期は16円ずつと増配幅も大きくなっていますが、今期は現状据え置きの予測になっています。

ブラザー工業の配当方針は、安定的かつ継続的な株主還元の実施としており、下限を年間100円、目安を配当性向40%としているなか、業績の状況等に応じて配当水準の引き上げを含めた追加的な株主還元を検討する方針です。

株価推移

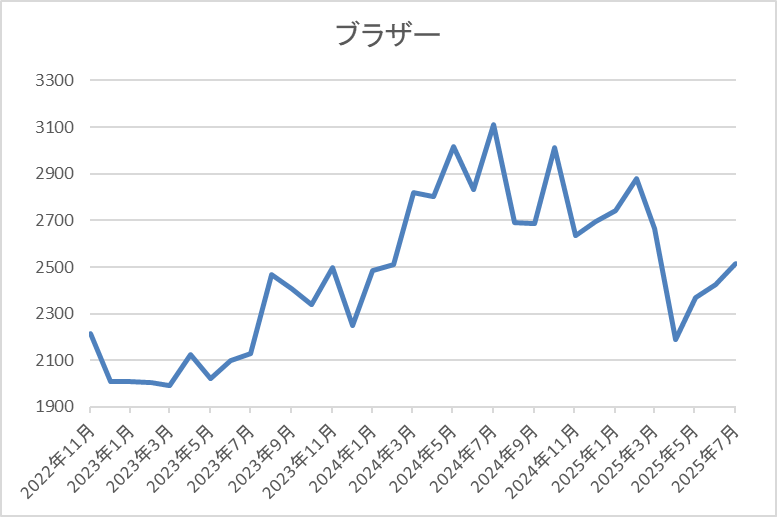

株価は2000円台で停滞の時期も長かったですが、2023年頃からは上昇傾向で去年7月には3235円の高値を付けました。

しかし、その後は右肩下がりで直近は2500円前後まで売られています。

株価指標(2025年7月17日時点)

| 銘柄 | コード | 株価 | PER | PBR | 配当 | 配当利回り | 配当性向 |

| ブラザー工業 | 6448 | 2526.5 | 11.7 | 0.93 | 100 | 3.96 | 46.2 |

最近の株価は右肩下がりですので、今期配当は据え置き見込みですが配当利回りは4%前後と高水準です。

今期業績も増益見込みですのでPER、PBRは市場平均より割安で、配当性向は46%付近となっています。

投資判断

今までの内容からブラザー工業の投資判断について、最近の業績は順調に増益が続いているなか、配当も今期は現状据え置き予測ですが、直近は大幅増配が続いています。そんななか、配当方針では現在の水準を下限に設定しており、業績の状況などに応じて追加還元を検討する方針も示していますので、今後の更なる増配も現実的です。

以上の点を踏まえると、プリンターやミシン事業の将来性に加えて、今期は関税、為替影響なども懸念点ですが、既に約1年で700円くらい下げていますので、今後更に値を下げる場面があれば狙いたくなる銘柄です。

【9284】カナディアンソーラー・インフラ投資法人

最後の銘柄はインフラファンドのカナディアンソーラー・インフラ投資法人です。ちなみにインフラファンドとは、太陽光発電設備をはじめとする再生可能エネルギーや空港、鉄道、道路といったインフラに投資し、そのインフラから得られる収益を分配金として配当するファンドの事です。

そんななか、カナディアンソーラーは現在34件の発電所を保有しており、エリアは九州から北海道まで分散されていますが、九州地方の割合が6割を超えています。

分配金推移

| 銘柄名 | カナディアン・ソーラー |

| 2019年 | 7300 |

| 2020年 | 7400 |

| 2021年 | 7450 |

| 2022年 | 7653 |

| 2023年 | 7500 |

| 2024年 | 7085 |

| 2025年(会社予想) | 6508 |

| 2026年(会社予想) | 3309(半期) |

2019年からの分配金推移について、数年前は7000円台半ばで安定していましたが、去年は415円の減配となり、今年も更に400円近い減配見込みになっているなか、既に半期分ですが発表されている来年の分配金も同水準の予測になっています。

直近の分配金が減配傾向になっている要因は、去年8月に運用ガイドラインの変更を発表したためで、今後は期初業績予想時点では利益超過分配は計上しない方針としています。利益超過分配金が計上されなくなった事で、直近の分配金は大きく減配となっていますが、当初予想における利益分配額に対し実績が満たなかった場合は、その差分を補うための調整弁として利益超過分配を使用する方針も示しています。

基準価格推移

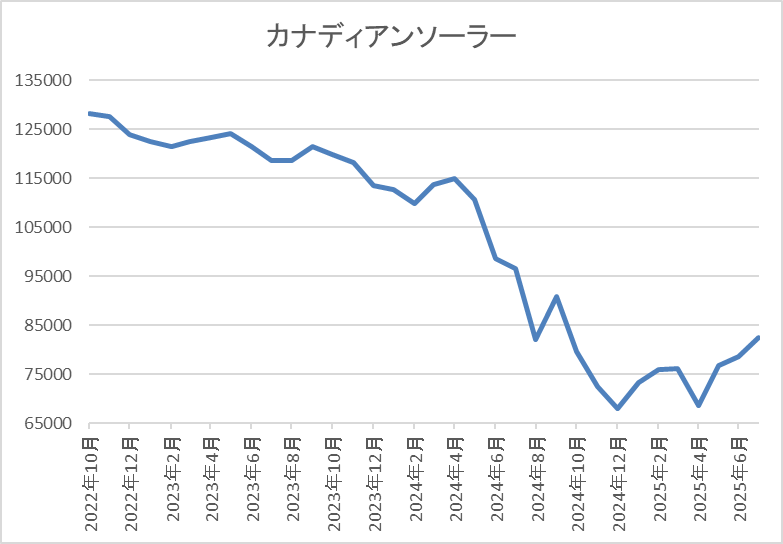

2023年頃の基準価格は12万円付近で推移していましたが、その後は下落傾向でした。

ただ、去年12月に6万6200円まで下げた後は反発しており、直近は8万円台前半で推移しています。

基準価格指標(2025年7月17日時点)

| 銘柄名 | コード | 基準価格 | 分配金確定月 | 予想分配金 | 利回り |

| カナディアンソーラー | 9284 | 82300 | 6月、12月 | 6508 | 7.91 |

最近の基準価格は去年の安値から反発しており、分配金も減少傾向ですが、利回りは7%後半と異次元の高さです。

また、カナディアンソーラーは、6月、12月が権利月となっています。

投資判断

今までの内容からカナディアンソーラーの投資判断について、利益超過分配金を計上しなくなった事で直近の分配金は減配傾向になっていますが、当初予想における利益分配額に対して、実績が満たなかった場合は利益超過分配金で補う方針ですので、現在発表されている分配金がこれ以上減る事はなさそうです。

そんななか、カナディアンソーラーは現在の基準価格が本来あるべき事業価値を反映していないとして、去年から2度の自己投資口取得を行っており、また先月末にはヒューリックによるTOBに賛同する意見も表明しています。

ちなみに、ヒューリックのTOB目的は純粋な投資で、TOB成立後も上場は維持される見込みとしており、価格は8万6710円で上限及び下限を20%、期限は8月13日(水)となっています。今回の様な自己投資口取得やTOBの動きは現在のインフラファンドの基準価格が割安に放置されている事がきっかけになっていますので、今回のTOBが成立するかは分からず、直近の基準価格も反発傾向ですが、7%後半の利回りを考慮すると、依然基準価格は安過ぎに感じます。

まとめ

今回は様々な状況を踏まえ、最近の株価が下げ過ぎに感じる7つの高配当株を検証しました。冒頭で触れた様に、直近の相場はトランプ関税の延長期限が迫るなか、関税交渉の動向も大詰めを迎えていますが、異様に強い動きが続いていますので、今後関税が通告通りに発動すると思わぬ暴落がやって来る可能性はあります。

そんななか、既に株価が大きく下がっている銘柄の場合は、全体につられて更に下げるタイミングが、特に絶好の購入チャンスとなる可能性もありますので、常に準備だけは怠らず、今後の動向を見守りたいと考えています。

さすがに最近の株価が下げ過ぎに感じる7銘柄はYouTubeで動画版も投稿していますので、あわせてご覧ください。

※Xでも投資に役立つ情報を連日投稿中!!

コメント