最近の日本株は34年ぶりに史上最高値を更新するほど強い動きが続いており、その要因には外国人買いや新NISAによる買い需要に加え、東証によるPBR改善要請など様々あるかと思いますが、1番根底にある理由は日本企業の好調な決算だと思います。

実際、先月ピークを迎えた決算発表も好調な内容の銘柄が多く、3月期銘柄の本決算がピークを迎える5月に向けて大きな期待が持てる状況となっています。

という事で今回は、先月発表された決算が良くも悪くも衝撃的だった4銘柄を検証していきます。

【8766】東京海上HD

最初の銘柄は東京海上HDです。

東京海上HDは東京海上日動火災保険や日新火災海上などを傘下にしている保険持株会社です。

自動車保険や火災保険などの国内損害保険や国内生命保険に加え、海外保険も手掛けており、直近売上の4割近くを海外保険事業が占めています。

直近決算

東京海上HDは2月14日に第3四半期決算を発表しており、最終利益は5174億円と前年同期比2309億円の増益となっています。

業績好調により通期最終利益の見込みを6700億円へ950億円上方修正していますが、年間配当は121円のままです。

業績上方修正の要因は海外の好調な保険引受や資産運用、為替が円安水準を維持している事に加え、大口事故などの増減を加味したためとしています。

通期最終利益(億円)

| 銘柄名 | 東京海上HD |

| 2019年3月期 | 2745 |

| 2020年3月期 | 2597 |

| 2021年3月期 | 1618 |

| 2022年3月期 | 4204 |

| 2023年3月期 | 3764 |

| 2024年3月期(会社予想) | 6700 |

2019年からの通期最終利益を見ていきますが、コロナショックの影響を受けた2021年にかけては減益が続いていましたが、2022年は過去最高益へ大幅増益となっています。

2022年に業績が大きく伸びた要因は、⾃然災害の減少やコロナの反動、北⽶のキャピタルゲイン増加などに加え、運用資産を背景としたインカム収益の拡大としており、前期は国内や台湾におけるコロナの影響や自然災害といった一過性の影響で減益となりました。

今期は先ほどお伝えした様に第3四半期決算で通期見通しを上方修正するなど大幅増益見込みとなっていますが、通期進捗率は77%付近と順調に推移しています。

配当推移

| 銘柄名 | 東京海上HD |

| 2015年 | 31.67 |

| 2016年 | 36.67 |

| 2017年 | 46.67 |

| 2018年 | 53.33 |

| 2019年 | 83.33 |

| 2020年 | 75 |

| 2021年 | 78.33 |

| 2022年 | 85 |

| 2023年 | 100 |

| 2024年(会社予想) | 121 |

2015年からの配当推移を見ていきますが、コロナショックで減配となった2020年以外は順調に増配が続いており、増配は前期までで11期連続です。

前期は業績が減益のなかでも15円の増配を行っており、今期は現状21円の増配見込みと最近は増配幅も大きくなっています。

東京海上HDの配当方針は、配当原資の移動平均的拡⼤を背景に持続的にDPS(1株当たり配当金)を引き上げていくとしており、原則減配はしないとしているなか、今期の具体的な目安は配当性向50%としています。

株価推移

株価はコロナショックで1388円まで下落した後は、上下を繰り返しながらも右肩上がりの状況が続いています。

そんななか、2022年以降は上昇ペースも加速し、直近も今回の決算を受けて上昇した事で4400円前後で推移しています。

株価指標(2024年3月1日時点)

| 銘柄 | コード | 株価 | PER | PBR | 配当 | 配当利回り | 配当性向 |

| 東京海上HD | 8766 | 4448 | 13.1 | 1.98 | 121 | 2.72 | 35.7 |

増配は継続していますが、最近の株価は凄い勢いで上昇しているため配当利回りは2%台まで低下しています。

今期は大幅増益見込みですがPERは市場平均並みで、配当性向は36%付近と余裕を感じる水準です。

投資判断

今までの内容から東京海上HDの投資判断について、今期業績は海外保険事業の好調や円安を背景に従来から大きく増益見込みとしていましたが、第3四半期決算で更に1000億円近く上方修正した事は衝撃的でした。

そんななか、最近の株価も好調な決算や決算後に自社株2450万株の消却を発表した事に加え、金融庁が損害保険大手4社に政策保有株の売却を加速するよう求めた事などが影響し大きく上昇しています。

そのため、配当利回りは2%台まで低下していますが、今後株価が調整する場面では狙いたくなる銘柄です。

【8304】あおぞら銀行

2番目の銘柄はあおぞら銀行です。

あおぞら銀行は、1998年に経営破綻した日本債券信用銀行が前身の銀行で、不動産融資や金融商品の販売などが中心となっています。

傘下にGMOあおぞらネット銀行やあおぞら証券を抱えており、また日本の企業では珍しく年4回の配当を実施していました。

直近決算

あおぞら銀行は2月1日に第3四半期算を発表しており、最終利益は147億円の赤字に転落しています。

業績低迷により通期最終利益の見込みを280億円の赤字へ520億円下方修正しており、配当は78円減配の年間76円に減額しています。

業績が赤字に転落した要因は、米国オフィス不動産市場の極めて厳しい状況を踏まえ、米国オフィス向け不動産へ324億円の追加引当金を計上した事や有価証券ポートフォリオの再構築を加速させたためとしています。

通期最終利益(億円)

| 銘柄名 | あおぞら銀行 |

| 2020年3月期 | 281 |

| 2021年3月期 | 289 |

| 2022年3月期 | 350 |

| 2023年3月期 | 87 |

| 2024年3月期(会社予想) | -280 |

2020年からの通期最終利益について、数年前までは300億円前後で安定していましたが、前期は大きく減益となっています。

前期減益の要因は有価証券のポートフォリオリスク削減を進めたためとしており、保有している外債や地方債を中心に損失処理を進めた事が大きな要因です。

今期は前期の反動を考慮し大きく増益の見込みとしていましたが、先ほどお伝えした様に第3四半期で下方修正を発表し、赤字に転落する大幅減益見込みとなっています。

配当推移

| 銘柄名 | あおぞら銀行 |

| 2015年 | 149 |

| 2016年 | 186 |

| 2017年 | 187 |

| 2018年 | 184 |

| 2019年 | 154 |

| 2020年 | 156 |

| 2021年 | 124 |

| 2022年 | 149 |

| 2023年 | 154 |

| 2024年(会社予想) | 76 |

2015年からの配当推移について、2017年までは増配が続いていましたが、2018年以降は増配と減配を繰り返す展開となっています。

そして、前期は大幅減益のなか増配を行っていましたが、配当性向は200%を超えていました。そんななか、今期の配当は第3四半期決算で第3四半期と第4半期を無配とした事でほぼ半減の予測になっています。

あおぞら銀行の配当方針について、来期は 2024 年3月期の1株当たり年間配当金予想 76 円からの増配を目指すとしています。

株価推移

株価は2015年5月には4900円まで上昇しましたが、その後は下落が続き2020年7月には1687円まで下落しています。

その後は、今年1月に3300円付近まで上昇しましたが、今回の決算を受けて直近は2700円前後まで下落しています。

株価指標(2024年3月1日時点)

| 銘柄 | コード | 株価 | PER | PBR | 配当 | 配当利回り | 配当性向 |

| あおぞら銀行 | 8304 | 2681 | ‐ | 0.78 | 76 | 2.83 | ‐ |

今期配当は大幅減配見込みとなりましたが、株価も急落した事で配当利回りは2%後半となっています。

業績が赤字に転落したためPERや配当性向は算出できない状況です。

投資判断

今までの内容からあおぞら銀行の投資判断について、第3四半期決算は赤字転落に加え、配当半減と衝撃的なものでした。

大きな要因は米国オフィス不動産市場の低迷としており、市場が安定的な状況に戻るまでには1~2年程度の時間を要する可能性があるとしています。

その様な状況もあり、あおぞら銀行は現状の来期通期最終利益を170億円の黒字見込みとしていますが、この予測も今後どうなるのか不透明です。

以上の点を踏まえると、大幅減配により株価も急落していますが、高配当株として狙える状況ではなさそうです。

【3431】宮地エンジニアリング

3番目の銘柄は宮地エンジニアリングで、橋梁や鉄骨などを施工する建設会社です。

既設橋梁の保全や補修、シールドトンネル向けの鋼製セグメントなども手掛けており、国土交通省や高速道路会社などの官公庁が主要顧客となっています。

直近決算

宮地エンジニアリングは2月9日に第3四半期決算を発表しており、最終利益は37億円と前年同期比11億円の増益となっています。

業績好調により通期最終利益の見込みを38億円へ2億円上方修正し、配当は20円増額の年間180円で発表しています。

業績上方修正の要因は、手持ち工事が概ね予定どおりに推移している事や非支配株主に帰属する当期純利益が減少する見込みとなったためとの事です。

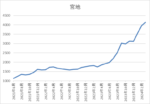

通期最終利益(億円)

| 銘柄名 | 宮地 |

| 2020年3月期 | 26 |

| 2021年3月期 | 38 |

| 2022年3月期 | 34 |

| 2023年3月期 | 30 |

| 2024年3月期(会社予想) | 38 |

2020年からの通期最終利益について、ここ数年は30億円台で安定していますが、前期は新規案件の受注時期が遅れて工場の操業が想定より低くなった事や大型案件の出来高が翌年度に繰り越したことなどが影響して減益になっています。

今期は前年度と同規模程度の発注量が見込まれているなか、前年度より繰り越した工事の影響もあるとの事で増益の見込みにしていましたが、先ほどお伝えした様に第3四半期決算で通期見込みを更に上方修正しています。

配当推移

| 年 | 宮地 |

| 2015年 | 10 |

| 2016年 | 20 |

| 2017年 | 20 |

| 2018年 | 20 |

| 2019年 | 30 |

| 2020年 | 40 |

| 2021年 | 40 |

| 2022年 | 70 |

| 2023年 | 70 |

| 2024年(会社予想) | 180 |

2015年からの配当推移について、据え置きが続く期間もありましたが減配はなく、増配傾向となっています。

そんななか、最近の増配額は特に大きくなっており、今期配当は創立20周年の記念配当も10円含まれてはいますが、第3四半期決算で20円増額された事で一気に110円の大幅増配見込みになっています。

宮地エンジニアリングの配当方針は、好業績時には機動的な株主還元を実施するなど、株主還元の維持や拡⼤を図るとしており、中期経営計画中の2027年3月期までは具体的な目安を総還元性向60%としています。

株価推移

株価はコロナショックで695円まで下げた後は、停滞する時期を挟みながら上昇しています。

そして、去年8月に配当の大幅増額と株式分割を発表した事で株価は更に上昇していたなか、今回の決算を受けて直近は4000円前後まで上昇しています。

株価指標(2024年3月2日時点)

| 銘柄 | コード | 株価 | PER | PBR | 配当 | 配当利回り | 配当性向 |

| 宮地エンジニアリング | 3431 | 4135 | 14.8 | 1.47 | 180 | 4.35 | 64.5 |

最近の株価は大きく上昇していますが、今期は大幅増配見込みですので配当利回りは4%半ばと高水準です。

今期業績は増益見込みですがPERに割安感はなく、配当性向は64%付近となっています。

投資判断

今までの内容から宮地エンジニアリングの投資判断について、業績が順調に推移しているなかではありましたが、第3四半期決算で配当が20円増額され年間180円となった事は衝撃的でした。

何故なら、宮地エンジニアリングは第2四半期の決算書で2027年3月期の配当計画を年間180円としていましたので、わずか3ヶ月で3年も計画が前倒しされた事になります。

今回の第3四半期決算で来期以降の配当計画は公表されませんでしたが、今後の更なる増配にも期待が持てそうな雰囲気です。

【4452】花王

最後の銘柄は花王です。

花王はアタックなどでお馴染みの洗剤や石鹸、ボディソープなどのトイレタリー商品、また化粧品など普段の生活で使用する商品を製造、販売する日用品メーカーです。

原料からの一貫生産と物流・販売システムが強みで、国内外に多数の工場や営業拠点があります。

そして、現在国内No.1の連続増配記録を更新しているほど株主還元力の高い企業でもあります。

直近決算

花王は12月期決算ですので2月7日に本決算を発表しており、前期の通期最終利益は438億円と422億円の減益となっていますが、配当は従来の予想通り2円増配の年間150円となりました。

今期予測は通期最終利益が980億円と542億円の増益、配当は2円増配の年間152円見込みで発表しています。

通期最終利益(億円)

| 銘柄名 | 花王 |

| 2018年12月期 | 1536 |

| 2019年12月期 | 1482 |

| 2020年12月期 | 1261 |

| 2021年12月期 | 1096 |

| 2022年12月期 | 860 |

| 2023年12月期 | 438 |

| 2024年12月期(会社予想) | 980 |

2018年からの通期最終利益を見ていきますが、減益傾向が止まりません。

コロナ感染が拡大した2020年はハンドソープや手指消毒液などの衛生関連商品の特需がありましたが、化粧品のインバウンド需要消滅などのマイナス要因もあり大きく減益となっています。

そして最近の業績はコロナからの経済回復の動きもあり売上は伸びていますが、原材料費高騰の影響で減益となっており、前期も戦略的値上げの影響もあり売上は順調に推移していますが、構造改革費用を547億円計上した事で大きく減益となりました。

今期は事業ポートフォリオ経営を更に進展させ、事業変革領域にある事業の安定収益、成長ドライバー領域への転換を進めるとして大きく増益の見込みにしていますが、順調に進捗するかは様子を見る必要がありそうです。

配当推移

| 銘柄名 | 花王 |

| 2015年 | 80 |

| 2016年 | 94 |

| 2017年 | 110 |

| 2018年 | 120 |

| 2019年 | 130 |

| 2020年 | 140 |

| 2021年 | 144 |

| 2022年 | 148 |

| 2023年 | 150 |

| 2024年(会社予想) | 152 |

2015年からの配当推移を見ていきますが、低迷する業績とは関係なく配当は増配が続いており、前期までで34期連続増配の日本記録を更新中です。

前期も業績は大きく減益となりましたが2円の増配を行っており、今期も2円の増配予測で発表していますので連続増配は継続する見込みとなっています。

花王の配当方針は、安定的・継続的な配当の実施を通じた利益還元を重視としています。

株価推移

株価は2020年6月には9000円を超える場面もありましたが、そこからは右肩下がりの状況でした。

そして、2022年3月に4663円まで値を下げた後は上下を繰り返しましたが、去年8月に大規模な構造改革を発表した後は上昇し、直近は5700円前後で推移しています。

株価指標(2024年3月1日時点)

| 銘柄 | コード | 株価 | PER | PBR | 配当 | 配当利回り | 配当性向 |

| 花王 | 4452 | 5706 | 27.1 | 2.70 | 152 | 2.66 | 72.1 |

連続増配は続いていますが、最近の株価も上昇していますので配当利回りは2%半ばとなっています。

今期業績は増益見込みですがPER、PBRは市場平均より割高で、配当性向は72%付近とそこそこ高水準です。

投資判断

今までの内容から花王の投資判断について、最近の業績は減益が続いているなか、前期の配当性向は100%を超える状況でしたが、連続増配を継続した事は衝撃的でした。

そんななか、今期業績は大きく増益の見込みにしていますが、現状でも配当性向は70%を超えていますので、今後下方修正があると再び配当性向が100%を超えてしまう懸念は残っています。

いずれにしても、花王が今後も連続増配を継続するためには業績の回復が最優先ですので、構造改革が上手く進むか注目です。

まとめ

今回は先月発表された決算が良くも悪くも衝撃的だった4銘柄を検証しました。東京海上HDと宮地エンジニアリングは衝撃的に良く、あおぞら銀行は衝撃的に悪く、花王は微妙といったところでしたが、特にあおぞら銀行は衝撃的でした。

やはり高配当株投資家にとって減配は恐怖で、特に今回の様にいきなり無配に転落してしまうと避けようが無いところもあります。

以上の点を教訓に今後も銘柄を選定する時には「減配リスクが低い事」を最優先に検討したいと思います。

決算が衝撃的だった4銘柄はYouTubeで動画版も投稿していますので、あわせてご覧ください。

コメント