去年春以降の株式市場は堅調な展開が続いており、今年の相場も年明けから急騰していますので、買い場を逃してしまったと感じている投資家は多いかと思います。そういった場合の対処法として、今の様に強い相場の時は、多少株価に目を瞑って購入する事が有効な場合もありますが、どんなに強い相場でも一本調子で上がり続ける事は無いですし、直近のペースで上昇すれば日経平均は月末にも6万円を超える事になります。

個人的に今年の日経平均は6万円を目指して上昇すると思っていますが、それはさすがにペースが速すぎますので、いつ大きめの調整が来ても不思議ではありません。ただ、急落時に狙う銘柄や購入資金などの準備をしていなければ、いざ株価が下がった時に買い向かう事ができませんので、今回は今年急落が来た時に狙いたいと思う5つの高配当株を検証していきます。

【5020】ENEOS

最初の銘柄はENEOSで日本を代表するエネルギー・資源・素材企業グループです。石油や天然ガス開発、金属事業などをメインで手掛けているなか、電力販売や風力・太陽光発電なども行う。

直近決算

ENEOSは11月12日に第2四半期決算を発表しており、最終利益は645億円と前年同期比34億円の減益になっているなか、通期最終利益の見込みを500億円下方修正していますが、配当は4円増額の年間34円予測に上方修正しています。

通期業績予測は下方修正のなか配当増額を発表した要因について、業績の下方修正は油価下落に伴う在庫影響の悪化が主因としており、実質的な営業利益は石油製品事業の好調により増益のためとの事です。

通期最終利益(億円)

| 銘柄名 | ENEOS |

| 2019年3月期 | 3223 |

| 2020年3月期 | -1879 |

| 2021年3月期 | 1139 |

| 2022年3月期 | 5371 |

| 2023年3月期 | 1437 |

| 2024年3月期 | 2881 |

| 2025年3月期 | 2260 |

| 2026年3月期(会社予想) | 1350 |

2019年からの通期最終利益について、コロナショックや原油価格の上下で増減は激しくなっていますが、2022年には資源価格の上昇などにより過去最高益を記録しています。そして、2023年以降も商品市況や為替の影響で増減を繰り返しており、前期は油価下落による在庫影響の悪化やのれんの減損損失を計上した事に加え、子会社だったJX金属上場に伴う区分変更影響などで減益となり、今期も油価下落や円高影響が続く見込みとして期初から減益予測にしていたなか、第2四半期決算で更に下方修正が発表されています。

配当推移

| 銘柄名 | ENEOS |

| 2016年 | 16 |

| 2017年 | 16 |

| 2018年 | 19 |

| 2019年 | 21 |

| 2020年 | 22 |

| 2021年 | 22 |

| 2022年 | 22 |

| 2023年 | 22 |

| 2024年 | 22 |

| 2025年 | 26 |

| 2026年(会社予想) | 34 |

2016年からの配当推移を見ていきますが、2020年から2024年までは業績の増減も関係なく、22円で据え置きが続いていました。そして、前期も期初時点では据え置き予測で発表していましたが、第2四半期決算で4円の増配が発表され、今期も期初から4円の増配見込みになっていたなか、今回の決算で4円の増額が発表された事で合計8円の大幅増配予測になっています。

ENEOSの配当方針は安定的な配当継続に配慮し、2027年度までの中期経営計画中は年間30円を起点とする累進配当を導入したうえ、3か年平均で在庫影響除き当期利益の50%以上を配当と自社株買いで還元する方針としています。

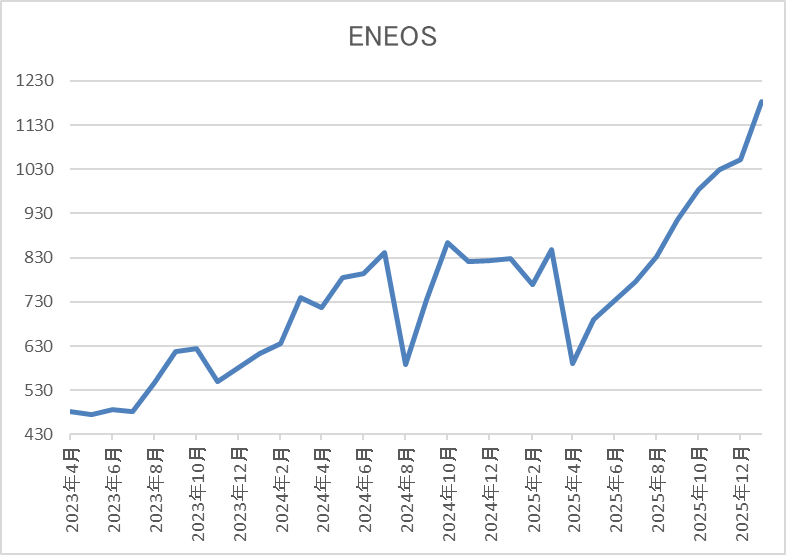

株価推移

株価は2023年前半まで400円台で停滞する期間が長かったですが、その後は上昇傾向で、2024年7月には865円まで上昇しました。

しかし、そこからは停滞が続き、去年4月の暴落では590円まで売られましたが、直近は1200円前後まで上昇しています。

株価指標(2026年1月6日時点)

| 銘柄 | コード | 株価 | PER | PBR | 配当 | 配当利回り | 配当性向 |

| ENEOS | 5020 | 1182 | 23.6 | 1.02 | 34 | 2.88 | 67.7 |

最近の株価は上場来の高値を更新していますので、増配も続いていますが配当利回りは2%後半の水準です。

今期も減益見込みですのでPERは市場平均より割高で、配当性向は68%付近となっています。

投資判断

今までの内容からENEOSの投資判断について、最近の業績は減益が続いており、今期も直近の決算で下方修正が発表された事で4割以上の大幅減益見込みになっていますが、大きな要因は油価下落に伴う在庫影響と、良くも悪くもいつも通りです。ただ、長く年間22円で据え置きだった配当は完全に雰囲気が変わっており、今期も第2四半期決算の増額で気が付けば年間34円予測と、わずか1年で1.5倍以上の水準へ増えているなか、現在は累進配当まで導入していますので、今後への期待も膨らみます。

その辺りの状況もあってか、最近の株価は急騰していますが、今後の株価も原油価格や為替と連動して下げる可能性はありますので、今年急落する場面があれば狙いたい銘柄です。

【3861】王子HD

2番目の銘柄は王子HDで国内トップの製紙メーカーです。段ボールなどの産業包装資材から新聞、情報用紙など様々な製品を国内に限らず海外にも販売しています。

実際、直近の海外売上比率はアジアを中心に4割近くを占めている状況です。

直近決算

王子HDは11月7日に第2四半期決算を発表しており、最終利益は109億円と前年同期比133億円の減益になっているなか、通期最終利益の見込みを150億円下方修正していますが、年間配当予測に変更はありません。

業績下方修正の要因は、国内事業の販売数量減少や輸出パルプ市況の悪化などに加え、海外事業におけるパルプなどの市況も悪化したためとの事です。

通期最終利益(億円)

| 銘柄名 | 王子HD |

| 2022年3月期 | 875 |

| 2023年3月期 | 564 |

| 2024年3月期 | 508 |

| 2025年3月期 | 461 |

| 2026年3月期(会社予想) | 500 |

2022年からの通期最終利益を見ていきますが、減益傾向が続いており、業績低迷の要因は、コストの増加や東南アジアにおける競合他社との価格競争に加え、前期は事業構造改善費用を特別損失に計上した影響などとなっています。

そんななか、今期は国内事業が好調に推移する見込みな事や政策保有株式、賃貸用不動産の売却を予定している事に加え、前期に計上した特別損失の反動もあるとして、期初から4割程度の増益予測にしていましたが、第2四半期決算の下方修正で増益率は8%程度まで縮小しています。

配当推移

| 銘柄名 | 王子HD |

| 2016年 | 10 |

| 2017年 | 10 |

| 2018年 | 10 |

| 2019年 | 12 |

| 2020年 | 14 |

| 2021年 | 14 |

| 2022年 | 14 |

| 2023年 | 16 |

| 2024年 | 16 |

| 2025年 | 24 |

| 2026年(会社予想) | 36 |

2016年からの配当推移について、据え置きが続く期間はありますが、減配はなく、概ね増配傾向となっています。そんななか、最近は業績が低迷するなかでも増配が続いており、前期は8円、そして今期は配当性向が引き上げられた事もあって、一気に12円の大幅増配見込みになっています。

王子HDの配当方針は、今期から配当性向の目安を従来の30%から50%へ引き上げるなか、下限を年間24円としています。

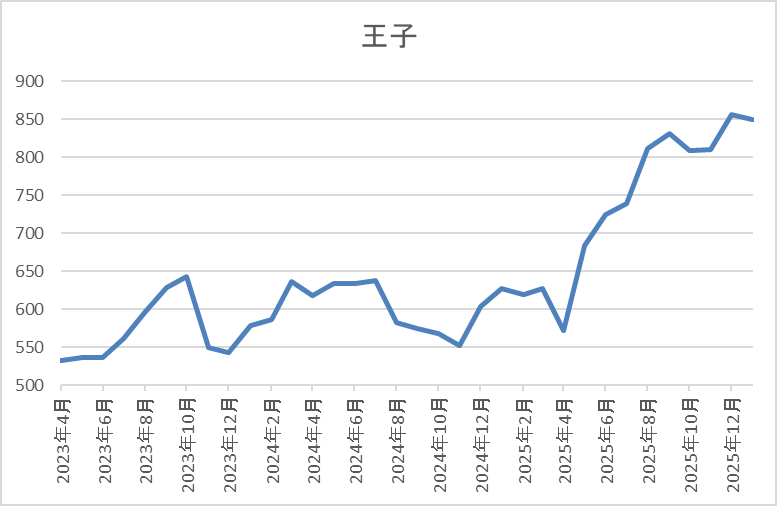

株価推移

株価は500円台で停滞する期間も続きましたが、去年春以降は右肩上がりの状況です。

実際、4月の暴落では572円まで下落する場面がありましたが、直近は900円前後まで上昇しています。

株価指標(2026年1月6日時点)

| 銘柄 | コード | 株価 | PER | PBR | 配当 | 配当利回り | 配当性向 |

| 王子HD | 3861 | 894.3 | 16.0 | 0.77 | 36 | 4.03 | 64.3 |

最近の株価はここ数年の高値圏まで上昇していますが、今期は大幅増配の見込みですので配当利回りは4%前半と高水準です。

今期は依然増益見込みですがPERは市場平均並みで、配当性向は65%付近と目安の上限を15%程度オーバーしています。

投資判断

今までの内容から王子HDの投資判断について、最近の業績は減益が続いており、今期は久しぶりの増益予測になっていますが、第2四半期決算の下方修正で増益率は8%程度まで縮小していますので、今期も減益となる可能性は残っています。ただ、その様な状況でも増配は続いており、直近は配当性向の目安を引き上げた事で大幅増配の予測となっている事や全体の強さもあってか、株価もここ数年の高値圏まで上昇しています。

以上の点を踏まえると、仮に第3四半期決算以降に更なる下方修正が発表され、株価が調整する場面があれば、狙いたくなる銘柄です。

【9142】JR九州

3番目の銘柄はJR九州で九州地方を中心に旅客鉄道などを運営する鉄道事業者です。ただ、現在は鉄道事業を補完するため旅行やホテルに加え、不動産、飲食業などの事業多角化を進めており、その営業範囲は九州に限らず首都圏や海外にも展開しています。

実際、直近の売上に占める運輸サービス事業の割合は30%程度で、駅ビルや不動産、ホテル事業の収益も拡大しているところです。

直近決算

JR九州は11月5日に第2四半期決算を発表しており、最終利益は223億円と前年同期比3億円の減益になっているなか、通期最終利益の見込みを51億円下方修正していますが、年間配当予測に変更はありません。

前期比減益の要因は、運賃・料金改定による鉄道旅客運輸収入の増加や不動産販売収入が増加した事で営業利益は増益ですが、8月の大雨被害や博多駅空中都市プロジェクトの中止などによる特別損失が発生したためとの事です。

通期最終利益(億円)

| 銘柄名 | JR九州 |

| 2019年3月期 | 492 |

| 2020年3月期 | 314 |

| 2021年3月期 | -189 |

| 2022年3月期 | 132 |

| 2023年3月期 | 311 |

| 2024年3月期 | 384 |

| 2025年3月期 | 436 |

| 2026年3月期(会社予想) | 460 |

2019年からの通期最終利益について、2021年はコロナショックの影響で赤字に転落しましたが、2022年以降はコロナからの経済回復に加え、ハウステンボス、ドラッグイレブンの株式売却に伴う特別利益もあり増益が続いています。

そして、前期も従業員の待遇改善による人件費の増加はあるものの、鉄道運輸収入の回復やホテルを始めとした既存アセットが好調に推移した事で増益となっており、今期も好調な流れが継続見込みとして、期初から増益の見込みで発表していたなか、第2四半期決算で下方修正は発表されましたが、依然5%程度の増益予測を維持しています。

配当推移

| 銘柄名 | JR九州 |

| 2017年 | 38.5 |

| 2018年 | 83 |

| 2019年 | 93 |

| 2020年 | 93 |

| 2021年 | 93 |

| 2022年 | 93 |

| 2023年 | 93 |

| 2024年 | 93 |

| 2025年 | 98 |

| 2026年(会社予想) | 115 |

2017年からの配当推移を見ていきますが、数年前までは業績に関係なく、93円で変わらない時期が続いていました。実際、コロナショックで赤字に転落した2021年も減配はしておらず、2022年は黒字に転換していますが配当性向は100%を超えている状況でした。そんななか、前期は業績好調によって久しぶりに5円の増配となり、今期は期初から更に17円の大幅増配予測になっています。

JR九州の配当方針は長期安定的に行っていくことが重要と考え、2028年3月期までは連結配当性向35%以上を目安としています。

株価推移

2024年頃からの株価は上昇傾向で、その年の10月には4253円の高値を付けています。

しかし、その後は下落が続き、去年4月の暴落では3468円まで値を下げましたが、直近は4100円前後まで上昇しています。

株価指標(2026年1月6日時点)

| 銘柄 | コード | 株価 | PER | PBR | 配当 | 配当利回り | 配当性向 |

| JR九州 | 9142 | 4101 | 13.7 | 1.34 | 115 | 2.80 | 38.4 |

最近の株価は上昇傾向ですので、今期配当は大きく増配の見込みですが配当利回りは2%後半となっています。

今期は依然増益見込みですのでPERは市場平均より割安で、配当性向は38%付近と方針通りの水準です。

投資判断

今までの内容からJR九州の投資判断ですが、最近の業績は鉄道運輸収入の回復にホテルや不動産事業の好調も加わって増益が続いています。そのため、配当は長らく停滞していましたが、前期は久しぶりの増配となり、今期は一気に17円の大幅増配予測と雰囲気が変わってきています。

その辺りの影響もあって、最近の株価は上昇傾向ですが、今後も不動産事業はインバウンド需要やインフレの影響などで、更に成長する可能性も大きいですので、今年調整する場面があればチャンスを逃さない様にしたい銘柄です。

【8007】高島

4番目の銘柄は高島で、壁在や断熱材などの建設に関わる様々な商材を取り扱う建材セグメントが中心の商社です。その他、繊維資材、樹脂部材を取り扱う産業資材セグメントやアジアを中心としたメーカーより電子部品を調達し供給する電子部品の販売ビジネスも行っています。

直近決算

高島は11月12日に第2四半期決算を発表しており、最終利益は約7億円と前年同期比約2.1億円の増益になっていますが、通期最終利益、年間配当予測に変更はありません。

前期比増益の要因は、前年にあった現地通貨安の影響による為替差損が為替差益に転じたためとの事です。

通期最終利益(億円)

| 銘柄名 | 高島 |

| 2021年3月期 | 10 |

| 2022年3月期 | 12 |

| 2023年3月期 | 15 |

| 2024年3月期 | 48 |

| 2025年3月期 | 15 |

| 2026年3月期(会社予想) | 19 |

2021年からの通期最終利益を見ていきますが、2023年にかけては建材セグメントや電子・デバイスセグメントの好調に政策保有株式の売却が加わり増益が続いていたなか、2024年は更に固定資産売却などの特別利益があった事で過去最高益の水準へ大きく増益となりました。

そのため、前期は反動で大きく減益になっていますが、本業は建材、産業資材、電子・デバイスの3セグメントが好調に推移するなど順調に推移しており、今期も好調な流れは継続見込みとして期初から2割以上の増益見込みで発表しているなか、第2四半期時点の通期進捗率は36%程度に留まっていますが、例年の平均並みでは推移しています。

配当推移

| 銘柄名 | 高島 |

| 2016年 | 8.75 |

| 2017年 | 8.75 |

| 2018年 | 10 |

| 2019年 | 10 |

| 2020年 | 10 |

| 2021年 | 7.5 |

| 2022年 | 16.25 |

| 2023年 | 21.25 |

| 2024年 | 30 |

| 2025年 | 43 |

| 2026年(会社予想) | 45 |

2016年からの配当推移について、数年前までは10円前後で据え置きや減配の年もありましたが、2022年以降は大幅増配が続いています。実際、2024年は業績好調による特別配当7.5円がありつつ約8.7円の増配で、前期は大きく減益となりましたが、配当方針を変更した事もあり、普通配当のみで13円の大幅増配となっており、今期は現状2円の増配予測で発表しています。

高島の配当方針は2026年3月期までは、これまで以上に積極的な株主還元を実施するとしており、具体的な目安を連結配当性向80%以上、総還元性向100%としています。

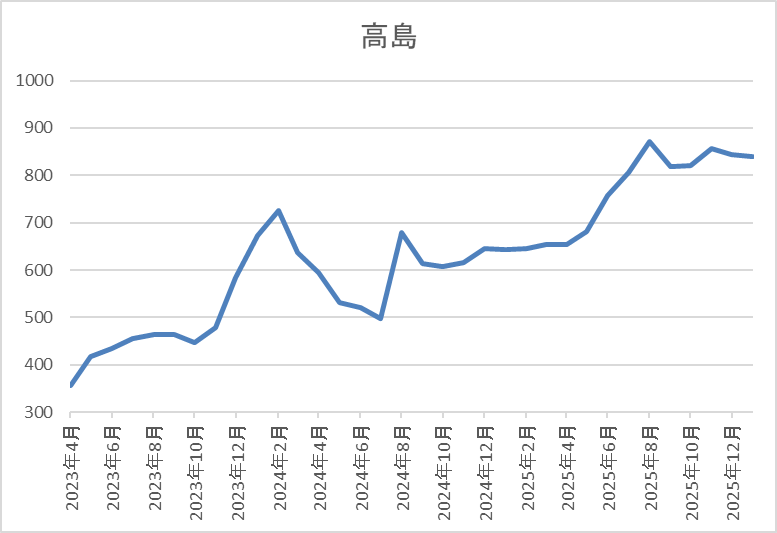

株価推移

株価は2023年の年末から急騰し、2024年2月には735円まで上昇しました。

その後は全体の暴落で388円まで売られる場面がありましたが、直近は850円前後まで上昇しています。

株価指標(2026年1月6日時点)

| 銘柄 | コード | 株価 | PER | PBR | 配当 | 配当利回り | 配当性向 |

| 高島 | 8007 | 862 | 15.5 | 1.26 | 45 | 5.22 | 80.9 |

最近の株価は上場来の高値付近まで上昇していますが、大幅増配も続いていますので配当利回りは5%前半と高水準です。

今期は増益見込みですがPER、PBRに割安感はなく、配当性向は81%付近と高水準ですが方針通りです。

投資判断

今までの内容から高島の投資判断について、業績は一時的な要因もあって増減を繰り返す場面もありますが、最近の配当は大幅増配が続いています。大幅増配の要因は配当性向を引き上げたためですが、現在の配当方針は今期までの限定措置としていますので、現状の高水準な配当性向まで考慮すると、今後の配当は新しい配当方針次第で減配となる可能性もあります。

以上の点を踏まえると、高配当株としては狙いにくいところもありますが、5%を超えている現在の利回りは魅力的ですので、今年急落がないかチェックはしておきたいところです。

【1951】エクシオグループ

最後の銘柄はエクシオグループで、主にNTTグループなど通信事業者向けの電気・通信基盤構築を手掛けている電気通信工事事業者です。

通信キャリア事業はNTTグループなどに基地局から端末機器に至る通信設備の設計や施工、保守までの一元的なサービスを提供しており、その他にデータセンターを含む都市インフラやシステムソリューション事業も行っています。

直近決算

エクシオグループは11月7日に第2四半期決算を発表しており、最終利益は102億円と前年同期比39億円の増益になっていますが、通期最終利益、年間配当予測に変更はありません。

前期比増益の要因は、事業環境が良好で収益性の改善も進み、通信キャリア関連、都市インフラ、システムソリューションといった全セグメントで増益を達成したためとの事です。

通期最終利益(億円)

| 銘柄名 | エクシオG |

| 2020年3月期 | 156 |

| 2021年3月期 | 241 |

| 2022年3月期 | 277 |

| 2023年3月期 | 222 |

| 2024年3月期 | 200 |

| 2025年3月期 | 268 |

| 2026年3月期(会社予想) | 300 |

2020年からの通期最終利益について、大規模データセンターの構築やリニア中央新幹線関連の大型案件を受注できた2022年をピークに減益が続いていましたが、前期は堅調な国内ビジネスの継続やグローバルビジネスの収支改善などにより全セグメントが好調に推移していた事で久しぶりの増益となっています。

そして、今期もデータセンターやDX市場が引き続き堅調に推移する見込みとして更に増益の予測で発表しているなか、第2四半期時点で前期比6割以上の増益と好調を維持しています。

配当推移

| 銘柄名 | エクシオG |

| 2016年 | 19 |

| 2017年 | 23 |

| 2018年 | 25 |

| 2019年 | 35 |

| 2020年 | 40 |

| 2021年 | 41 |

| 2022年 | 48 |

| 2023年 | 51 |

| 2024年 | 60 |

| 2025年 | 63 |

| 2026年(会社予想) | 66 |

2016年からの配当推移を見ていきますが、減配はもちろん据え置きの年すらなく順調に増配が継続しており、増配は前期までで13期連続で20年以上減配もありません。そんななか、特に最近の増配幅は大きくなっており、2024年は9円、前期は3円の増配で、今期も期初から3円の増配見込みと2016年と比較して3倍以上に増えている状況です。

エクシオグループの配当方針は、連続増配と継続的な自己株式取得により積極的に株主還元を実施するとしており、具体的な目安はDOE4%としています。

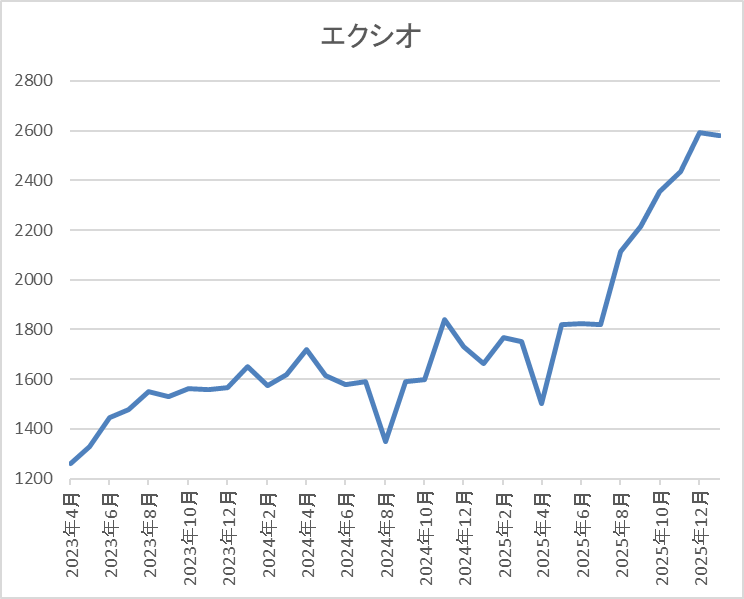

株価推移

株価は2022年に1000円付近まで下落しましたが、2024年5月には1859円まで上昇しました。

その後も乱交下し、去年4月の暴落では1502円まで売られましたが、直近は2650円前後まで上昇しています。

株価指標(2026年1月6日時点)

| 銘柄 | コード | 株価 | PER | PBR | 配当 | 配当利回り | 配当性向 |

| エクシオグループ | 1951 | 2662.5 | 18.2 | 1.69 | 66 | 2.48 | 45.1 |

最近の株価は大きく上昇していますので、増配も継続していますが配当利回りは2%半ばまで低下しています。

今期も増益見込みですがPER、PBRは市場平均より割高で、配当性向は45%付近となっています。

投資判断

今までの内容からエクシオグループの投資判断について、ここ数年の業績は減益が続いていましたが、前期は久しぶりの増益となっており、活況なデータセンター市場に対応している事まで考慮すると、今後の業績は更に勢いが出る可能性があります。

その辺りへの期待もあってか、最近の株価は急上昇しており、利回りも2%台まで低下していますが、今後もAI市場の成長と共にデータセンター関連銘柄として、更に注目を集めそうな雰囲気もありますので、株価の急落がなくても狙いたくなる銘柄です。

まとめ

今回は最近の株式市場が堅調に推移するなか、今年急落する局面があれば狙いたいと思う5銘柄を検証しました。冒頭でお伝えした様に、どんなに強い相場でも一本調子で上がり続ける事は無く、今年も様々な事が起きるかと思いますので、いずれかのタイミングで必ず買い場はやってくると思います。

ただ、最近は急落があっても、すぐに反発するケースも多く、あらかじめ準備をしていなければ、せっかくの購入チャンスを逃してしまうかもしれませんので、資金や心の準備だけは万全にしておきたいです。

コメント