今年の株式市場は春のトランプショック以降、堅調に推移しており、日米の関税交渉が合意した7月末以降は上昇ペースも加速していましたが、今週は更に高市新総裁の誕生によって爆上げとなっています。実際、日経平均は4月の暴落時点から1万7000円近く上昇していますので、ほぼ全ての銘柄が値を上げている状況ですが、なかには全体の強さなど関係なく、株価がほとんど上昇していない銘柄もあります。

もちろん、どんなに強い相場でも全ての銘柄が同時に上がるわけではありませんが、現状は株価が停滞している銘柄でも業績や配当推移が好調であれば、いずれかのタイミングで株価が追い付く場面はやって来るかと思いますので、今回は現在の株価が全体の強さと比較して極端に出遅れている5つの高配当株を検証していきます。

【3431】宮地エンジニアリング

最初の銘柄は宮地エンジニアリングで、橋梁や鉄骨などを施工する建設会社です。既設橋梁の保全や補修、シールドトンネル向けの鋼製セグメントなども手掛けており、国土交通省や高速道路会社などの官公庁が主要顧客となっています。

直近決算

宮地エンジニアリングは8月7日に第1四半期決算を発表しており、最終利益は9億円と前年同期比2億円の増益になっていますが、通期最終利益、年間配当予測に変更はありません。

前期比増益の要因について、発注状況は遅れ気味だった前年同期をさらに下回っていますが、手持ち工事が概ね順調に進捗したためとの事です。

通期最終利益(億円)

| 銘柄名 | 宮地エンジニアリング |

| 2020年3月期 | 26 |

| 2021年3月期 | 38 |

| 2022年3月期 | 34 |

| 2023年3月期 | 30 |

| 2024年3月期 | 43 |

| 2025年3月期 | 48 |

| 2026年3月期(会社予想) | 25 |

2020年からの通期最終利益について、数年前は30億円台で安定していましたが、2023年は新規案件の受注時期が遅れて工場の操業が想定より低くなった事や大型案件の出来高が翌年度に繰り越した影響などで減益になっています。

しかし、2024年は生産の効率化や工事採算性の向上などの活動に加え、前年度からの繰り越しによる売上増影響などで過去最高益を記録しており、前期も大規模更新工事や大型案件が順調に進捗した事で更に増益となりましたが、今期は新設関連の橋梁が物価上昇の影響で低迷しそうな事や契約済みの工事も大幅な追加予算が必要となり、規模を縮小する動きが活発化している流れが続く見込みとの事で、大きく減益の予測で発表しているなか、第1四半期時点の通期進捗率は37%付近と好調なスタートを切っています。

配当推移

| 年 | 宮地エンジニアリング |

| 2016年 | 10 |

| 2017年 | 10 |

| 2018年 | 10 |

| 2019年 | 15 |

| 2020年 | 20 |

| 2021年 | 20 |

| 2022年 | 35 |

| 2023年 | 35 |

| 2024年 | 96 |

| 2025年 | 97.5 |

| 2026年(会社予想) | 97.5 |

2016年からの配当推移について、据え置きが続く期間もありますが減配はなく、順調に増配傾向となっており、特に2024年は配当性向の目安を引き上げた事で、一気に61円の大幅増配となりました。しかし、前期は過去最高益ながら1.5円の増配で、今期は大きく減益見込みのなか、現状据え置きの予測になっています。

宮地エンジニアリングの配当方針は、配当性向60%を目処に株主還元の維持・拡⼤を図る方針です。

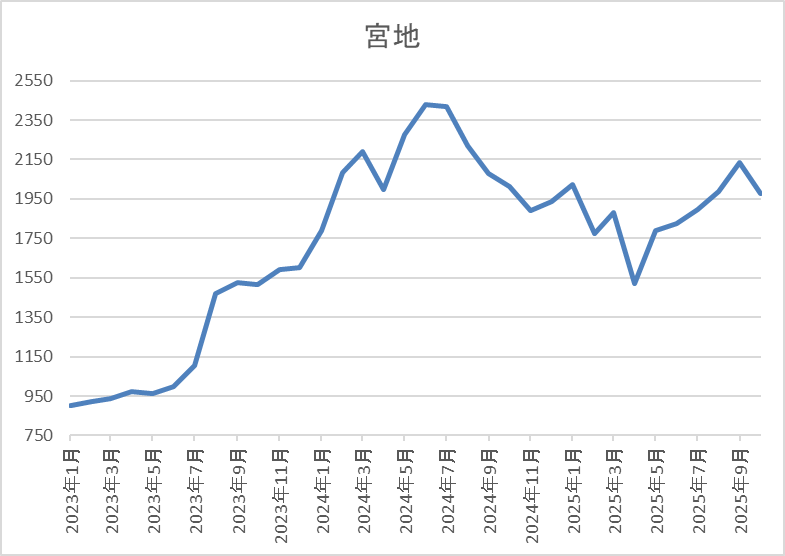

株価推移

株価は2023年に配当の大幅増配を発表した事で上昇ペースが加速し、去年7月には2530円の高値を付けました。

しかし、その後は低迷し、4月の暴落では1520円まで下げましたが、9月には2157円まで上昇し、直近は2000円前後で推移しています。

株価指標(2025年10月6日時点)

| 銘柄 | コード | 株価 | PER | PBR | 配当 | 配当利回り | 配当性向 |

| 宮地エンジニアリング | 3431 | 1999 | 21.2 | 1.32 | 97.5 | 4.88 | 103.4 |

最近の株価は直近高値から下落していますので、今期配当は据え置き見込みですが配当利回りは4%後半と高水準です。

今期は大きく減益見込みですのでPER、PBRは市場平均より割安で、配当性向も100%を超えている状況です。

投資判断

今までの内容から宮地エンジニアリングの投資判断について、最近の業績は順調に推移していたなか、今期は物価上昇による受注減少を主因に大きく減益の見込みになっています。ただ、この辺りの状況は去年11月に発表した中期経営計画見直しの中で既に表明しており、同時に来期の最終利益は40億円と大きく回復する予測も公表しています。

以上の点に加え、最近はインフラの補修が社会問題になっており、今後は橋梁の補修需要も増える事が確実ですので、今期業績は厳しい状況が続きそうですが、依然1年前の高値に届いていない現在の株価は、今回の相場に乗り遅れた投資家にとって有難く見える存在です。

【3333】あさひ

2番目の銘柄はあさひで自転車の専門店「サイクルベースあさひ」を全国に展開しており、店舗数は500を超えています。また、取扱い商品は一般的な自転車からスポーツサイクル、電動アシスト自転車に加え、パーツなども販売しています。

直近決算

あさひは2月決算ですので、9月22日に第2四半期決算を発表しており、最終利益は26億円と前年同期比6億円の減益になっていますが、通期最終利益、年間配当予測に変更はありません。

前期比減益の要因は、電動自転車、EC販売は好調に推移していますが、物価高による買い替え見送りで販売数量が減少した事や賃上げ、新規出店などでコストも増加したためとの事です。

通期最終利益(億円)

| 銘柄名 | あさひ |

| 2020年2月期 | 25 |

| 2021年2月期 | 47 |

| 2022年2月期 | 35 |

| 2023年2月期 | 33 |

| 2024年2月期 | 31 |

| 2025年2月期 | 35 |

| 2026年2月期(会社予想) | 36 |

2020年からの通期最終利益について、2021年はコロナ禍による移動手段の見直しや健康意識の高まりなどの需要増加へ対応した事に加え、インターネット販売を強化した影響で大きく伸びましたが、その後は仕入れコストや人件費の増加に加え、出店、店舗リニューアルなどの諸経費が膨らんだ事で減益が続きました

しかし、前期は電動アシスト自転車をはじめとした高機能・高単価商材への移行に伴い客単価が上昇した事や修理、メンテナンス販売の増加で久しぶりに増益となっており、今期も好調な流れは続く見込みとして更に増益の予測で発表しているなか、第2四半期時点の通期進捗率も72%付近と高水準で推移していますが、業態的に売上が春に偏る傾向があるため、例年の平均を10%近く下回っている状況です。

配当推移

| 銘柄名 | あさひ |

| 2016年 | 14 |

| 2017年 | 14 |

| 2018年 | 14 |

| 2019年 | 18 |

| 2020年 | 18 |

| 2021年 | 28 |

| 2022年 | 28 |

| 2023年 | 28 |

| 2024年 | 45 |

| 2025年 | 50 |

| 2026年(会社予想) | 50 |

2016年からの配推推移について、数年前までは10円台で推移していましたが、業績好調により2021年は大きく増配となっています。しかし、2022年以降は減益が続いた影響もあって据え置きが続いていたなか、2024年は配当方針の見直しにより一気に17円の大幅増配となり、前期も更に5円の増配となりましたが、今期は現状据え置きの見込みで発表されています。

あさひの配当方針は配当性向35%を目安とした株主還元を継続し、増収増益に基づく増配の実現を目指す方針です。

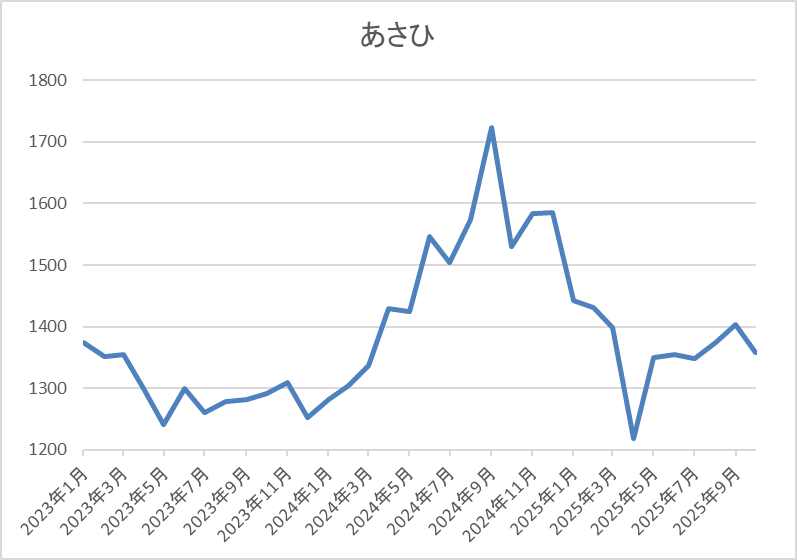

株価推移

2023年頃からの株価は1000円台前半で停滞が続いていましたが、去年9月には1755円まで上昇する場面がありました。

しかし、その後はずるずる売られ、直近は1350円前後で推移しています。

株価指標(2025年10月6日時点)

| 銘柄 | コード | 株価 | PER | PBR | 配当 | 配当利回り | 配当性向 |

| あさひ | 3333 | 1371 | 9.8 | 0.87 | 50 | 3.65 | 35.6 |

最近の株価は停滞していますので、今期配当は据え置き予測となりましたが配当利回りは3%半ばとなっています。

今期も増益見込みですのでPER、PBRは市場平均より割安で、配当性向は35%付近と方針通りの水準です。

投資判断

今までの内容からあさひの投資判断ですが、今期業績は第2四半期時点で例年の進捗率を下回っている事もあってか、最近の株価は全体の強さと比較して異常なほど停滞が続いています。ただ、ここ数年の業績は順調に推移しており、今期配当は現状据え置き見込みですが、概ね増配も継続しています。

以上の点に加え、電動自転車の普及やECサイトの成長、修理、メンテナンス体制も強化する方針と今後に期待できる部分も大きいですので、さすがに今の株価は出遅れすぎに感じます。

【7202】いすゞ自動車

3番目の銘柄はいすゞ自動車でトラックやバスなどの商用車をメインに製造する自動車メーカーです。海外への輸出も多く、アジアや北米を中心に直近の海外売上比率は6割近くを占めています。

直近決算

いすゞ自動車は8月7日に第1四半期決算を発表しており、最終利益は414億円と前年同期比102億円の減益になっていますが、通期最終利益、年間配当予測に変更はありません。

前期比減益の要因は、台数増や価格対応によるプラスはありましたが、為替影響・仕向構成の悪化・資材費などの上昇によるマイナス影響があったためとの事です。

通期最終利益(億円)

| 銘柄名 | いすゞ自動車 |

| 2019年3月期 | 1,134 |

| 2020年3月期 | 812 |

| 2021年3月期 | 427 |

| 2022年3月期 | 1,261 |

| 2023年3月期 | 1,517 |

| 2024年3月期 | 1,764 |

| 2025年3月期 | 1,400 |

| 2026年3月期(会社予想) | 1,300 |

2019年からの通期最終利益について、コロナショックの影響を受けた2021年は大きく減益となっていますが、2022年以降はコロナからの経済回復や円安の影響に加え、価格対応、原価低減活動などの順調な進捗で増益が続き、2024年には過去最高益を記録しています。

しかし、前期は価格対応や円安影響によるプラスを海外市場の台数減・資材費等の上昇によるマイナスが上回った事で大きく減益となっており、今期も資材費などの上昇や円高進行、米国関税によるマイナス影響に加え、将来成長に必要な開発費の増加も見込むとして更に減益の予測で発表していますが、第1四半期時点の通期進捗率は32%付近と順調なスタートを切っています。

配当推移

| 銘柄名 | いすゞ自動車 |

| 2016年 | 32 |

| 2017年 | 32 |

| 2018年 | 33 |

| 2019年 | 37 |

| 2020年 | 38 |

| 2021年 | 30 |

| 2022年 | 66 |

| 2023年 | 79 |

| 2024年 | 92 |

| 2025年 | 92 |

| 2026年(会社予想) | 92 |

2016年からの配当推移について、数年前までは30円台を中心とした動きでしたが、2022年は業績好調に加えて配当性向の引き上げもあり、一気に2倍以上の水準へ大幅増配となっています。その後も好調な業績を背景に13円ずつの大幅増配が続いていましたが、前期は減益だった業績と連動して据え置きになっており、今期も据え置き予測のスタートになっています。

いすゞ自動車の配当方針は、企業価値の持続的な向上を目指し、事業継続及び将来成長に必要な投資を優先に実行するとしており、具体的な目安は配当性向40%としています。

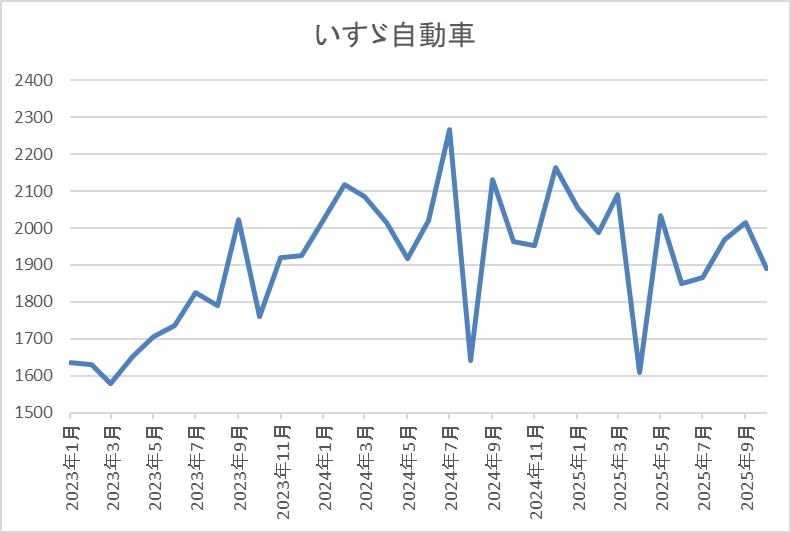

株価推移

2023年春以降の株価は順調に上昇して、去年7月には2268円まで値を上げました。

しかし、その後は徐々に値を下げ、4月の暴落では1608円まで売られ、9月には2000円台まで上昇しましたが、直近は1900円前後で推移しています。

株価指標(2025年10月6日)

| 銘柄 | コード | 株価 | PER | PBR | 配当 | 配当利回り | 配当性向 |

| いすゞ自動車 | 7202 | 1910 | 10.3 | 0.97 | 92 | 4.82 | 49.4 |

最近の株価は直近高値から下落していますので、配当は据え置きが続いていますが配当利回りは4%後半と高水準です。

今期は減益見込みですがPER、PBRは市場平均より割安で、配当性向は49%付近と目安の水準を10%程度上回っています。

投資判断

今までの内容からいすゞ自動車の投資判断について、今期はトランプ関税の影響を最大200億円と見込んでいた事で減益予測になっていますが、他の自動車メーカーと比べて従来からアメリカへの輸出が少なかった事もあり関税影響は限定的です。実際、第1四半期も前期比減益でしたが、要因は為替や資材費高騰の影響が大きく、また関税交渉が決着した事で関税コストは140億円程度まで減少する見込みとしています。

この様な状況にも関わらず、春以降の株価は他の自動車メーカーと比較して戻りが弱く、直近も停滞しており、この辺りは苦戦が続いているタイ市況が懸念されている影響もありそうですが、さすがに現在の株価は狙い目に見えてきます。

【4272】日本化薬

4番目の銘柄は日本化薬で、火薬・染料・医薬・樹脂の基盤技術を融合した機能化学品などを製造する化学品メーカーです。その他にも抗がん剤などを取り扱う医薬品や自動車向けの安全部品に加え、農薬なども製造しています。

そんななか、直近の海外売上比率も中国やアメリカを中心に5割を超えている状況です。

直近決算

日本化薬は7月31日に第1四半期決算を発表しており、最終利益は42億円と前年同期比7億円の増益になっていますが、通期最終利益、年間配当予測に変更はありません。

前期比増益の要因は、モビリティ&イメージング事業領域が原材料高や円高の影響で減益となりましたが、投資有価証券の売却益を特別利益で計上したためとの事です。

通期最終利益(億円)

| 銘柄名 | 日本化薬 |

| 2021年3月期 | 125 |

| 2022年3月期 | 171 |

| 2023年3月期 | 149 |

| 2024年3月期 | 41 |

| 2025年3月期 | 175 |

| 2026年3月期(会社予想) | 174 |

2021年からの通期最終利益を見ていきますが、増減の激しい展開が続いています。実際、2022年は機能性材料事業の売上が伸びた事や全体的な販管費の抑制に加え、為替の影響で大きく増益となりましたが、2024年は原材料価格の高騰や医薬事業の契約締結一時金60億円の支払いに伴う販管費の増加影響などで大きく減益となりました。

しかし、前期は半導体市場が回復基調にある事や自動車業界の生産再開に加え、価格転嫁も進んだ事で過去最高益の水準へV字回復しており、今期も好調な流れは続く見込みですが、一般管理費も増加するとの事で微減益の予測で発表しているなか、第1四半期時点の通期進捗率は24%付近とまずまずのスタートになっています。

配当推移

| 銘柄名 | 日本化薬 |

| 2016年 | 30 |

| 2017年 | 30 |

| 2018年 | 30 |

| 2019年 | 30 |

| 2020年 | 30 |

| 2021年 | 30 |

| 2022年 | 40 |

| 2023年 | 45 |

| 2024年 | 45 |

| 2025年 | 60 |

| 2026年(会社予想) | 60 |

2016年からの配当推移について、数年前までは30円で据え置きが続いていましたが、2022年以降は増配傾向で減配は40年以上ありません。そんななか、2024年は大きく減益となった業績の影響で据え置きとなりましたが、前期は業績好調から一気に15円の大幅増配となり、今期は現状据え置きの見込みになっています。

日本化薬の配当方針は、安定的かつ継続的な利益還元と内部留保レベルを勘案し、配当性向40%以上を目安に累進的な配当を実施する方針です。

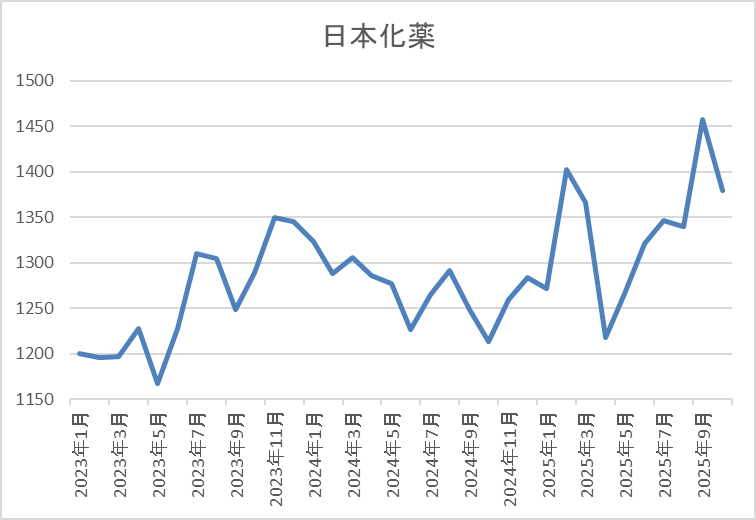

株価推移

2021年頃からの株価はじわじわと上昇しており、今年2月には1463円の高値を付けています。

しかし、4月の暴落では1218円まで下落し、その後9月には1465円まで上昇しましたが、直近は1400円前後で推移しています。

株価指標(2025年10月6日時点)

| 銘柄 | コード | 株価 | PER | PBR | 配当 | 配当利回り | 配当性向 |

| 日本化薬 | 4272 | 1391.5 | 12.2 | 0.81 | 60 | 4.31 | 52.8 |

最近の株価は直近高値から下落していますので、今期配当は据え置き予測ですが配当利回りは4%前半と高水準です。

今期は微減益の見込みですがPER、PBRは市場平均より割安で、配当性向は53%付近と目標の水準を10%以上上回っています。

投資判断

今までの内容から日本化薬の投資判断について、配当は据え置きが続く期間もありますが、概ね増配傾向で、40年以上減配していない配当実績に加え、今期から配当方針に累進の文言も記載されましたので、今や完全に減配リスクは無くなっています。

そんななか、最近の株価も少しは上昇する場面がありましたが、全体の強さと比較すると誤差のレベルですので、4%を超えている利回りを考慮しても、さすがに出遅れすぎに感じてきます。

【2503】キリンHD

最後の銘柄はキリンHDでキリンビールやキリンビバレッジなどを傘下に持つキリングループの持株会社です。

酒類や清涼飲料水事業の他、医薬品・ヘルスサイエンス製品をグローバルに展開しており、直近の海外売上比率はアメリカを中心に5割に迫る水準まで拡大しています。

直近決算

キリンHDは12月決算ですので8月7日に第2四半期決算を発表しており、最終利益は528億円と前年同期比44億円の減益になっていますが、通期最終利益、年間配当予測に変更はありません。

前期比減益の要因は、事業利益は各事業の順調な進捗と FANCLの年初からの寄与により、計画・前年を上回って推移していますが、子会社協和キリンの特別希望退職制度による事業構造改善費用の発生や為替が円高に振れた影響としています。

通期最終利益(億円)

| 銘柄名 | キリン |

| 2018年12月期 | 1642 |

| 2019年12月期 | 596 |

| 2020年12月期 | 719 |

| 2021年12月期 | 597 |

| 2022年12月期 | 1110 |

| 2023年12月期 | 1126 |

| 2024年12月期 | 582 |

| 2025年12月期(会社予想) | 1500 |

2018年からの通期最終利益を見ていきますが増減が大きくなっており、2020年頃はコロナショックやミャンマー事業の落ち込みで低迷が続きました。しかし、2022年以降は原材料費高騰の影響を受けつつもコロナからの経済回復による酒類事業の回復や価格改定に加え、円安の追い風もあった事で大きく増益となりました。

そんななか、前期はヘルスサイエンス事業の成長に向けた基盤を整えるために事業構造改革費用などを計上した事や海外ビール事業に絡む減損損失の影響で大きく減益となりましたが、今期は前年の反動に加え、本業も好調に推移する見込みとしてV字回復の予測にしているなか、第2四半期時点の通期進捗率は35%付近と心配な水準で推移しています。

配当推移

| 銘柄名 | キリン |

| 2015年 | 38 |

| 2016年 | 39 |

| 2017年 | 46 |

| 2018年 | 51 |

| 2019年 | 64 |

| 2020年 | 65 |

| 2021年 | 65 |

| 2022年 | 69 |

| 2023年 | 71 |

| 2024年 | 71 |

| 2025年(会社予想) | 74 |

2015年からの配当推移について、2019年までは順調に増配が続いていましたが、業績が低迷した2020年以降は60円台で停滞が続きました。しかし、2022年は業績の回復に伴い久しぶりに4円の増配となっており、2023年も2円の増配となった事で70円の大台に乗せ、前期は大幅減益の影響で久しぶりに据え置きとなりましたが、今期は期初から3円の増配見込みで発表しています。

キリンHDの配当方針はDOE5%以上を目安にしており、また今期から累進配当の導入も宣言しています。

株主優待

キリンHDの株主優待ですが、去年の年末より継続保有の条件が最低1年以上に変更されており、もらえる商品はキリンビールやキリンビバレッジの清涼飲料水に加え、メルシャンのワインなどから選べます。

一見すると改悪にも見えますが、長期保有者は優遇される内容になっており、また去年9月までに購入した人は新制度への移行経過期間として1年未満でもクオカードが受け取れるなど、色々考慮はされています。

実際、個人的にキリンは別名義で100株ずつ保有しており、100株は3年未満の保有でしたが、今回までは去年と同様の内容でもらえましたので、こちらの清涼飲料水を選択し、残り100株は1年未満の保有でしたので、今回は500円分のクオカードが送られてきました。

ちなみに、来年からは100株が3年以上保有になりますので、内容もグレードアップします。

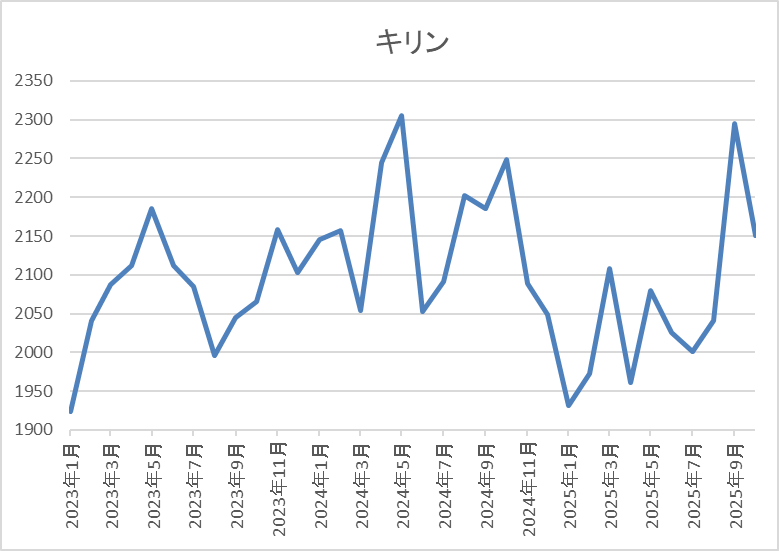

株価推移

2021年頃からの株価は2000円を挟んだ水準で停滞が続いています。

実際、4月の暴落でも1961円までしか下げず、9月には2296円まで上昇する場面が一瞬ありましたが、直近は2150円前後で推移しています。

株価指標(2025年10月6日時点)

| 銘柄 | コード | 株価 | PER | PBR | 配当 | 配当利回り | 配当性向 |

| キリン | 2503 | 2147 | 11.6 | 1.55 | 74 | 3.45 | 39.9 |

最近の株価は停滞しているなか、増配は続いていますので配当利回りは3%半ばの水準です。

今期は大きく増益見込みですのでPERは市場平均より割安で、配当性向は40%付近となっています。

投資判断

今までの内容からキリンHDの投資判断について、今期は大きく増益見込みにしているなか、本業も順調に推移していますが、一時的な要因もあって第2四半期時点の進捗率は35%付近と低調な水準です。従って、来月発表の決算では通期業績予測の下方修正が発表される可能性もありますが、今期から累進配当政策が導入されていますので減配リスクはありません。

以上の点を踏まえると、業績には多少のブレがありますが、日本を代表する優良企業で利回りも3%を超えていますので、いずれかのタイミングで株価は動き出すと思います。

まとめ

今回は最近の株式市場が大きく上昇しているなか、極端に出遅れている5つの高配当株を検証しました。今週は高市新総裁の誕生で特に大きく日経平均が上昇しているなか、今回検証した5銘柄の業績や配当推移も順調に推移している銘柄は多かったですので、何故株価がこれだけ出遅れているのか不思議な部分もありましたが、冒頭でもお伝えした様に、全ての銘柄が同時に上昇する事はありませんので、いずれかのタイミングで株価が動き出す可能性は十分あるかと思います。

それがいつになるかは分かりませんが、株価上昇を待ちながら高水準な配当を受け取り続ける事が、高配当株投資の大きな醍醐味である事は間違いないです。

コメント