優良高配当株を選ぶ時の条件は、業績や株価、配当の推移に加え将来性など様々な要因があるかと思いますが、中長期投資を前提としている高配当株投資の場合、減配の可能性が低い事が最重要の条件とも言えます。

いくら購入時の配当利回りが高水準でも、減配により配当が減ってしまうと意味が無くなりますし、無配により配当がなくなると悲惨な状況に陥ってしまいます。

もちろん減配リスクを避けるためには業績が好調で将来性のある銘柄が良い事になりますが、各銘柄の配当方針も重要なポイントになります。

そこで今回は、配当方針として最強の「累進配当」を宣言している6つの高配当株を個別に検証していきます。

累進配当とは

累進配当とは、減配せず現在の配当水準を維持または増配し続ける配当方針の事です。

つまり、累進配当を宣言している企業に減配リスクはなく、継続的な増配も期待できます。

以上の様な内容から配当方針としては最強の累進配当ですが、注意点としては期間を区切って累進配当を宣言している企業も多い事や業績悪化などにより累進配当を取りやめて減配する可能性もゼロではないという点です。

それでも累進配当を宣言していない企業と比較して減配のリスクが小さい事は間違いありませんので銘柄選定の大きなポイントになります。

それではここからは、実際に累進配当を宣言している高配当株を個別に検証していきます。

【8316】三井住友FG

最初の銘柄はメガバンクの三井住友銀行を中核に持つ三井住友FGです。

国内の金融グループとして三菱UFJFGに次ぐ存在の三井住友FGですが、企業規模や将来性も含め累進配当を宣言している代表的な銘柄です。

最近の業績は国内外の貸し出し利ざや改善に加え、コロナ倒産に備えていた貸倒引当金の戻り入れなどで好調な状況が続いています。

また、去年年末に日銀が大規模金緩和策を見直し、国内の金利先高感が高まった事で株価も急騰しています。

配当方針

三井住友FGの配当方針は、株主還元は配当を基本に機動的な自己株取得も実施していくとしており、配当は累進的とし配当性向は2022年度までに40%を目指すとしています。

三井住友FGは累進配当と共に配当性向の目標も掲げていますが、配当性向40%の目標も今期中に達成見込みとしています。

配当推移

| 銘柄名 | 三井住友FG |

| 2015年 | 140 |

| 2016年 | 150 |

| 2017年 | 150 |

| 2018年 | 170 |

| 2019年 | 180 |

| 2020年 | 190 |

| 2021年 | 190 |

| 2022年 | 210 |

| 2023年(会社予想) | 230 |

2015年からの配当推移をまとめていますが、順調に増配傾向です。

累進配当は前期以上の配当を約束しているため、コロナショックの影響が出た2021年など据え置きとなっている年もありますが、概ね安定して増配をしている印象です。

そして最近の増配幅は業績好調を背景に大きくなっていますが、今期の配当性向は現状40%付近です。

先ほどお伝えした様に三井住友FGの配当方針は、今期までに配当性向40%を目指すとしていましたので、来期以降の配当方針は気になるところではあります。

株価推移

株価はコロナショックで2507円まで売られた後は、上下を繰り返しながら上昇しています。そして日銀による大規模金融緩和策が見直された去年12月以降は上昇ペースが加速しており、直近は5000円台で推移しています。

株価指標(2023年1月20日時点)

| 銘柄 | コード | 株価 | PER | PBR | 配当 | 配当利回り | 配当性向 |

| 三井住友FG | 8316 | 5467 | 9.7 | 0.59 | 230 | 4.21 | 40.6 |

最近の株価はここ数年の高値圏で推移していますが、順調に増配が継続している事で配当利回りは4%台を維持しています。

業績好調を背景にPER、PBRは市場平均と比較して割安で、配当性向は40%付近と方針通りの水準です。

投資判断

今までの内容から三井住友FGの投資判断ですが、業績や配当は順調に推移しており企業規模や将来性も含め魅力的な銘柄です。

来期以降の配当方針は気になるところですが、今後も累進配当の継続に期待したいです。

ただ、直近の株価は日銀発表以降、急騰し過ぎの気もしますので、購入は今後の株価調整局面を待ちたいところです。

【8058】三菱商事

2番目の銘柄は三菱商事です。

三菱商事は三菱グループの総合商社で、世界約90の国・地域に広がる拠点と約1700の連結事業会社と協働しながら幅広くビジネスを展開しています。

そして最近の業績は資源価格上昇の影響で好調を維持しており、今期の通期最終利益見込みは商社業界初の1兆円超となっています。

三菱商事も日本を代表する企業でありながら、2016年以降累進配当を宣言している株主還元力の高い銘柄です。

配当方針

三菱商事の配当方針は、財務健全性、配当の安定成長、株主還元に対する市場期待の3つのバランスがとれた還元政策としています。

具体的な数値としては、総還元性向で30%から40%程度を目処にしており、2024年度までの中期経営戦略期間は累進配当を継続する方針です。

配当推移

| 銘柄名 | 三菱商事 |

| 2015年 | 70 |

| 2016年 | 50 |

| 2017年 | 80 |

| 2018年 | 110 |

| 2019年 | 125 |

| 2020年 | 132 |

| 2021年 | 134 |

| 2022年 | 150 |

| 2023年(会社予想) | 155 |

2015年からの配当推移をまとめていますが、累進配当を導入した2016年以降減配はなく順調に増配傾向で、コロナショックで大きく業績を落とした2021年にも増配しています。

累進配当は前期と同水準でも大丈夫ですが、据え置きの年すらないところに三菱商事の株主還元力の高さを感じます。

株価推移

株価はコロナショックで2094円まで売られた後は好調な業績を背景に上昇傾向で、去年6月には4845円まで上昇しました。その後は反落しましたが、直近は4300円前後で推移しています。

株価指標(2023年1月20日時点)

| 銘柄 | コード | 株価 | PER | PBR | 配当 | 配当利回り | 配当性向 |

| 三菱商事 | 8058 | 4312 | 6.1 | 0.79 | 155 | 3.59 | 21.9 |

最近の株価は直近高値からは下落していますがここ数年の高値圏で推移しており、増配も継続している事で配当利回りは3%半ばの水準です。好調な業績を背景にPER、PBRは市場平均と比較して割安で、配当性向は22%付近と余裕を感じます。

投資判断

今までの内容から三菱商事の投資判断について、現在の業績は絶好調で推移しており、企業規模や将来性も含めポートフォリオに加えたい銘柄です。

配当も2024年度までは累進配当を継続としていますので更なる増配も期待できそうです。

ただ、現在の業績は商品市況上昇や円安の追い風も影響しており、今後は今までの反動も想定されますので、三菱商事も今後の株価調整を待ちたいところではあります。

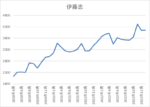

【8001】伊藤忠

3番目の銘柄は、同じく総合商社の伊藤忠です。

伊藤忠は三菱商事と並ぶ5大商社ですが、他の総合商社とは異なり従来から繊維や食料品などの非資源部門に強みを持っていました。

最近の業績は非資源部門の更なる伸長に商品市況上昇も加わり大きく業績が伸びています。そして好調な業績に連動して配当も急速に増配しているなか、累進配当を宣言していますので今後が楽しみな銘柄です。

配当方針

伊藤忠の配当方針は、2023年度までの中期経営計画中は累進配当を継続としており、今期2022年度の下限配当は140円、2023年度は140円+αを下限配当としています。

また具体的な数値としては、2023年度までに配当性向30%をコミットメントとの事です。

現状の配当性向は25%付近ですので今後も業績が好調に推移すれば、更なる増配も期待できそうです。

配当推移

| 銘柄名 | 伊藤忠 |

| 2015年 | 46 |

| 2016年 | 50 |

| 2017年 | 55 |

| 2018年 | 70 |

| 2019年 | 83 |

| 2020年 | 85 |

| 2021年 | 88 |

| 2022年 | 110 |

| 2023年(会社予想) | 140 |

2015年からの配当推移をまとめていますが順調に増配傾向です。

三菱商事と同様にコロナショックで業績が落ち込んだ2021年でも増配しており、またここ数年の増配額は業績好調を背景に凄いペースになっています。

そして伊藤忠は当初今期の年間配当見込みを130円にしていましたが、去年10月に業績の上方修正を発表したタイミングで10円の配当増額を発表しています。

株価推移

株価はコロナショックで1911円まで売られましたが、その後は順調に上昇しています。

特に去年10月に発表した業績の上方修正後に上げ幅を拡大し、11月には4414円まで買われましたが、その後は少し値を下げ直近は4000円前後で推移しています。

株価指標(2023年1月20日時点)

| 銘柄 | コード | 株価 | PER | PBR | 配当 | 配当利回り | 配当性向 |

| 伊藤忠 | 8001 | 4078 | 7.5 | 1.23 | 140 | 3.43 | 25.6 |

直近の株価は高値圏で推移していますが、増配を継続している事で配当利回りは3%半ばの水準です。

業績好調を背景にPERは市場平均と比較して割安で、配当性向は25%付近と余裕を感じます。

投資判断

今までの内容から伊藤忠の投資判断ですが、業績、配当は順調に推移しており、企業規模や将来性にも文句はありません。

来期までは累進配当を継続で現状の配当性向にも余裕を感じますので、今後更なる増配にも期待できそうです。

しかし三菱商事と同様に現在の株価は高値圏で推移しており、今後は今までの反動も想定されますので、購入については株価調整を待ちたいところです。

【8892】日本エスコン

4番目の銘柄は日本エスコンです。

日本エスコンは、マンションの分譲や商業施設、物流施設などの開発を手掛ける不動産会社で、2021年には中部電力の連結子会社となり資本増強やグループのシナジー効果が生まれています。

そしてアメリカやアジアの不動産も手掛けるなど海外進出も進めている企業で、2016年から累進配当政策を導入しています。

配当方針

日本エスコンの配当方針は、2023年12月期までの第4次中期経営計画においては累進配当を継続としています。

しかし、日本エスコンは2020年7月にコロナショックにより先行きが極めて予測困難になったとして、1度累進配当を取り下げています。

コロナショックというかなりイレギュラーな出来事ですので仕方が無い部分はありますが、累進配当も無敵ではない事が分かるかと思います。

配当推移

| 銘柄名 | 日本エスコン |

| 2015年 | 8 |

| 2016年 | 15 |

| 2017年 | 18 |

| 2018年 | 32 |

| 2019年 | 36 |

| 2020年 | 38 |

| 2021年 | 38 |

| 2022年(会社予想) | 38 |

2015年からの配当推移を見ていきますが、ここ数年は38円で変わっていないです。

先ほどからお伝えしている様に累進配当は現状維持でも問題ありませんが、今までの銘柄と比較すると物足りない配当推移に思えてしまいます。

しかし、数年前と比較すると配当は大きく増えていますので、今後の増配に期待したいところです。

株主優待

日本エスコンには株主優待が設定されており、保有株数や継続保有年数によってクオカードがもらえますので内容を表にまとめています。

| 継続保有年数/保有株数 | 1000株以上5000株未満 | 5000株以上1万株未満 | 1万株以上 |

| 1年以上2年未満 | 1000円分 | 2000円分 | 5000円分 |

| 2年以上 | 3000円分 | 5000円分 | 1万円分 |

また、株主優待の権利確定月は決算月とは異なり6月になりますので注意が必要です。

株価推移

株価はコロナショックで500円まで売られた後は、上下を繰り返しながら1000円付近まで値を戻しています。

しかし2021年以降は800円付近で動きが止まり、直近は700円台で推移しています。

株価指標(2023年1月20日時点)

| 銘柄 | コード | 株価 | PER | PBR | 配当 | 配当利回り | 配当性向 |

| 日本エスコン | 8892 | 769 | 8.8 | 1.18 | 38 | 4.94 | 43.6 |

株価や年間配当はここ数年変化ないですが、配当利回りは5%付近と高水準です。

今期業績はコロナ前の水準へ回復傾向ですのでPERは市場平均と比較して割安で、配当性向は43%付近で推移しています。

投資判断

今までの内容から日本エスコンの投資判断について、前期業績は順調に推移していますが株価は停滞が続いています。

配当は累進配当ですが据え置きが続いており、現状の配当性向も40%超とそこまで余裕がある訳ではありません。

以上の点を踏まえ日本エスコンについては、もう少しで発表される本決算を確認し、今期の予測まで見極めたうえで購入を検討したいところです。

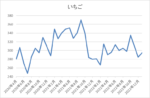

【2337】いちご

5番目の銘柄はいちごです。

いちごは、REITの運用を始めとした不動産事業や太陽光発電などのエネルギー事業を手掛けており、サステナブルなインフラ企業を目指しています。

また、社名の「いちご」は一期一会から由来しており、2017年から累進配当政策を導入しています。

配当方針

いちごの配当方針は、原則として前期比「維持か増配」のみとし、「減配しない」ことにより、盤石な安定収益基盤が可能にする「安心安定配当」を実現としています。

具体的な目安として、配当性向は期ごとの純利益に連動するため変動率が高い一方、株主資本配当率(DOE)は配当の安定性が確保できるとして、株主資本配当率3%以上としています。

配当推移

| 銘柄名 | いちご |

| 2015年 | 1.3 |

| 2016年 | 3 |

| 2017年 | 5 |

| 2018年 | 6 |

| 2019年 | 7 |

| 2020年 | 7 |

| 2021年 | 7 |

| 2022年 | 7 |

| 2023年(会社予想) | 7 |

2015年からの配当推移を見ていきますが、2019年以降は年間7円で変化がないです。

いちごは先程お伝えした様に2017年から累進配当を導入しており、当初は増配基調でしたが、その後は現状維持が続いています。

繰り返しにはなりますが、いちごは配当方針でも「維持か増配」としていますので方針通りの配当推移ではあります。

株主優待

いちごには抽選ですがJリーグのチケットが当たる株主優待もありますので、サッカーが好きな方は狙ってみても良いかもしれません。

ちなみに私は毎試合申し込みを行っており、去年も1回当選しています。申し込み出来る席数や席の種類は毎回違う様ですが、当選した時の席は1人1万円くらいする非常に良い席でした。

また、年末には期間限定の優待として宮崎県の特産品がもらえました。

どちらも抽選にはなりますが、他の銘柄ではあまりない面白い株主優待だと思います。

株価推移

株価はコロナショックで206円まで売られた後は、400円に迫る場面もありました。

その後再び200円台まで値を下げた後、去年10月には358円まで上昇する場面もありましたが、直近は再び200円台で推移しています。

株価指標(2023年1月20日時点)

| 銘柄 | コード | 株価 | PER | PBR | 配当 | 配当利回り | 配当性向 |

| いちご | 2337 | 285 | 14.4 | 1.27 | 7 | 2.46 | 35.2 |

最近の株価は低迷していますが、ここ数年配当が変わっていない事もあり配当利回りは2%台半ばの水準です。

業績は増益傾向ですがPER、PBR割安感はなく、配当性向は35%付近になっています。

投資判断

今までの内容からいちごの投資判断について、最近の業績は増益傾向で株価は低迷していますが、指標面に割安感はありません。

配当も方針通りではありますが、現状維持が続いています。

現状の配当利回りも2%台と高配当株としては物足りない水準ですので、今後の増配を期待したいところです。

【8098】稲畑産業

最後の銘柄は稲畑産業です。

稲畑産業は自動車向けの高機能樹脂や生活用品などへの合成樹脂、また水産、農産物を取り扱う食品なども、海外を含め多くの取引先へ販売している化学系の専門商社です。

現在海外18カ国に約60拠点を展開しており、市場開発や製造加工、物流などから、マーケットの専門知識、ノウハウに基づく企画、提案などを行っています。

配当方針

稲畑産業の配当方針は、2024年3月期までの中期経営計画中は累進配当を継続としており、具体的な目安は総還元性向で概ね50%程度としています。

しかし、政策保有株式を売却し相当程度のキャッシュインが発生した事業年度においては、今後の資金需要や会社の財務状況、株価、マーケットの状況などを総合的に勘案し、総還元性向の目安には必ずしも囚われずに、株主還元を実施するとしています。

保有株式の売却について、稲畑産業は2021年3月末残高に対し2027年3月末までに概ね80%を削減する方針で、売却で得られた資金は基本的に株主還元と成長投資へ充てるとしています。

以上の様に配当方針では累進配当を宣言していながら、保有株式の売却状況によっては更なる増配の可能性も残しています。

配当推移

| 銘柄名 | 稲畑産業 |

| 2015年 | 33 |

| 2016年 | 36 |

| 2017年 | 40 |

| 2018年 | 40 |

| 2019年 | 48 |

| 2020年 | 53 |

| 2021年 | 63 |

| 2022年 | 110 |

| 2023年(会社予想) | 115 |

2015年からの配当推移をみていきますが、減配はなく順調に増配傾向です。そして2022年は一気に2倍近い増配幅となっており、今期は更に5円増配の予測になっています。

前期以降配当が急激に増えている要因は、去年2月に配当方針を従来の配当性向30%~35%程度から50%程度に引き上げたためです。配当性向の引き上げに保有株式の売却益まで加わり大幅増配となっています。

株主優待

稲畑産業には、保有株数や継続保有年数によってクオカードがもらえる株主優待が設定されていますので内容を表にまとめています。

また、株主優待の権利確定月は決算月とは異なり9月末となっていますので注意が必要です。

| 継続保有年数/保有株数 | 100株以上200株未満 | 200株以上300株未満 | 300株以上 |

| 6ヶ月未満 | 500円分 | 500円分 | 500円分 |

| 6ヶ月以上3年未満 | 1,000円分 | 2,000円分 | 3,000円分 |

| 3年以上 | 2,000円分 | 3,000円分 | 5,000円分 |

株価推移

株価はコロナショックで963円まで下落しました後は上昇が続きました。そして大幅増配が発表された去年2月以降は更に上昇し、直近は2400円前後で推移しています。

株価指標(2023年1月20日時点)

| 銘柄 | コード | 株価 | PER | PBR | 配当 | 配当利回り | 配当性向 |

| 稲畑産業 | 8098 | 2421 | 6.7 | 0.74 | 115 | 4.75 | 31.7 |

株価は底堅い動きが続いていますが、大幅増配を受けて配当利回りは4%後半と高水準です。

業績好調を受けてPER、PBRは市場平均と比較して割安で、配当性向は32%付近と余裕を感じます。

投資判断

今までの内容をもとに稲畑産業の投資判断ですが、好調な業績により今後の配当推移にも期待がもてる配当方針だと思います。

ただ現在の業績は商品市況の上昇や円安に加え保有株式の売却益まで加わり、かなり絶好調な状態です。

これらの好材料は永遠に続くものではないため今後の懸念点もありますが、2024年3月期までは累進配当が継続される点や保有株式の売却が2027年まで続く点を考慮して狙っても良い銘柄の様に感じます。

まとめ

今回は累進配当を宣言している6つの高配当株を個別に検証しました。

途中で触れた様に累進配当を宣言していても配当が据え置きの銘柄や過去に累進配当を取り下げた銘柄もあるため無敵の配当方針ではありません。

しかし、わざわざ累進配当を宣言しているという事は、宣言していない銘柄よりも減配の可能性が低い事は確かだと思います。

冒頭で触れた様に10年、20年と保有を続ける高配当株投資において、1番のリスクは減配ですので、その様な意味で累進配当は最強の配当方針だと思います。

累進配当を宣言している6つの高配当株については、YouTubeで動画版も投稿していますのであわせてご覧ください。

コメント