今年も早いもので残り3週間となりましたが、今年の株式市場を振り返ると概ね堅調に推移していたかと思います。もちろん、8月には過去最大の暴落を記録するなど乱高下を繰り返す場面はありましたが、年明け時点の日経平均は3万3000円付近でしたので、今年の日経平均は大きく上昇して終了する事になりそうです。

そんななか、堅調な相場と共に個別の株価も大きく上昇している銘柄が多いですが、様々な状況を踏まえると、来年も引き続き株価上昇が期待できそうな銘柄も多いです。という事で今回は、今年の株価は上昇していますが、来年の株価上昇も期待できそうな6銘柄を検証していきます。

【8306】三菱UFJFG

最初の銘柄は三菱UFJFGです。三菱UFJFGはメガバンクの三菱UFJ銀行を中核に持つ金融持株会社で国内最大手の金融グループです。三菱UFJ銀行のほか、三菱UFJ証券やリースの三菱HCキャピタルなども傘下にしています。

そんななか、近年はアメリカやアジア、オセアニアを中心に海外への積極的な進出も進めており、直近の海外売上比率は5割を超えている状況です。

直近決算

三菱UFJFGは11月14日に第2四半期決算を発表しており、最終利益は1兆2581億円と前年同期比3309億円の増益となっているなか、通期最終利益の見込みを2500億円上方修正し、配当も10円増額の年間60円へ修正しています。

業績好調の要因は、子会社のタイ大手銀行KS(クルンシィ)の決算期変更影響や海外における買収、円金利上昇に加え、政策保有株式の売却も進んだためとの事です。

通期最終利益(億円)

| 銘柄名 | 三菱UFJ |

| 2019年3月期 | 8726 |

| 2020年3月期 | 5281 |

| 2021年3月期 | 7770 |

| 2022年3月期 | 11308 |

| 2023年3月期 | 11164 |

| 2024年3月期 | 14907 |

| 2025年3月期(会社予想) | 17500 |

2019年からの通期最終利益を見ていきますが、コロナショックで大幅減益となった2020年以外は概ね増益傾向で、2022年はコロナショックによる倒産に備えていた与信関連費用の戻り入れなどの影響で最終利益は過去最高益となる1兆円の大台に乗せています。

そして、前期も貸金収益や海外の融資関連に加え、受託財産業務など資産運用ビジネスを中心に各種手数料収入が増加した事などで過去最高益を大きく更新しており、今期も好調な流れは続くとして更に増益の予測としていたなか、先ほどお伝えした様に第2四半期決算で上方修正を発表していますが、通期進捗率は72%付近と更なる上方修正も期待できそうな水準です。

配当推移

| 銘柄名 | 三菱UFJ |

| 2015年 | 18 |

| 2016年 | 18 |

| 2017年 | 18 |

| 2018年 | 19 |

| 2019年 | 22 |

| 2020年 | 25 |

| 2021年 | 25 |

| 2022年 | 28 |

| 2023年 | 32 |

| 2024年 | 41 |

| 2025年(会社予想) | 60 |

2015年からの配当推移を見ていきますが、2018年頃からは順調に増配傾向です。コロナショックで業績が落ち込んだ2021年は据え置きでしたが、ここ数年は業績好調を背景に増配額も大きくなっており、前期は過去最高の引き上げ幅となる9円の増配、今期も期初から同額の増配見込みとしていましたが、第2四半期決算で更に10円増額された事で合計19円の大幅増配見込みになっています。

三菱UFJの配当方針は、利益成長を通じた1株当たり配当金の安定的・持続的な増加を基本方針にしており、具体的な目安は配当性向40%程度としています。

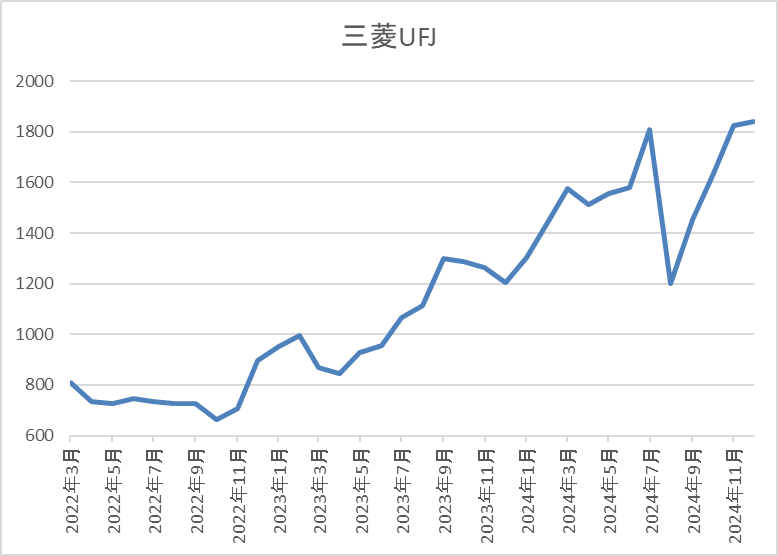

株価推移

株価はコロナショックで380円まで売られた後は上下を繰り返しながらも順調に上昇していました。

そして、今年に入ると今後の金利先高観が高まった事や全体の強さで急騰し、7月には1849円まで上昇しましたが、8月の暴落で1200円まで売られ、直近は再び1800円前後で推移しています。

株価指標(2024年12月6日時点)

| 銘柄 | コード | 株価 | PER | PBR | 配当 | 配当利回り | 配当性向 |

| 三菱UFJ | 8306 | 1809.5 | 12.0 | 1.03 | 60 | 3.32 | 39.9 |

最近の株価はここ数年の高値圏まで上昇していますが、大幅増配が続いていますので配当利回りは3%台を維持しています。

業績は過去最高益が続いていますのでPERは市場平均より割安で、配当性向は40%付近と方針通りの水準です。

投資判断

今までの内容から三菱UFGFGの投資判断について、ここ数年の業績は過去最高益が続いており、今期も一時的要因が含まれているとは言え、第2四半期時点の通期進捗率は72%付近と更なる上方修正も期待できそうな水準です。

数年前に最終利益が初めて1兆円を超えたと話題になっていた事を思い出すと、今期は中間時点で既に1兆円を超えていますので衝撃の成長力ですが、今後の国内金利上昇や海外市場の成長などで来年も引き続き好調を維持しそうです。

以上の点を踏まえると、年明け時点の株価は1200円付近でしたので、今年だけで1.5倍程度まで上昇している状況ですが、来年は2000円の大台も視野に入っていそうな雰囲気です。

【9104】商船三井

2番目の銘柄は商船三井で日本郵船、川崎汽船と並ぶ日本三大海運会社の1つです。グローバルな外航海運会社として鉄鉱石船やタンカーに加え、LNG船を中心に海上貨物運送を手掛けています。

そんななか、アジアを中心に直近の海外売上比率は20%近くを占めています。

直近決算

商船三井は10月31日に第2四半期決算を発表しており、最終利益は2466億円と前年同期比959億円の増益になっているなか、通期最終利益の見込みを150億円増額しており、配当も20円増額の年間300円予測へ修正しています。

業績好調の要因は、コンテナ船事業の運賃が大幅に上昇している事や堅調なエネルギー事業の利益貢献などのためとしており、前回見通しを上回った事で通期見通しの上方修正を発表しています。

通期最終利益(億円)

| 銘柄名 | 商船三井 |

| 2019年3月期 | 268 |

| 2020年3月期 | 326 |

| 2021年3月期 | 900 |

| 2022年3月期 | 7088 |

| 2023年3月期 | 7960 |

| 2024年3月期 | 2616 |

| 2025年3月期(会社予想) | 3500 |

2019年からの通期最終利益を見ていきますが、順調に増益が続いていたなか、2022年以降は特に大幅増益となっています。2022年以降業績好調の要因は、コロナからの経済回復によりコンテナ船やドライバルク船が歴史的な好市況となった事に加え、自動車船の輸送台数回復などのためで、2023年は過去最高益を記録しています。

しかし、前期はコンテナ船事業の運賃下落により大幅減益となっており、今期も期初当初は更に減益見込みとしていましたが、1四半期、第2四半期決算と連続で上方修正を発表した事で増益見込みになっています。

配当推移

| 銘柄名 | 商船三井 |

| 2015年 | 23.33 |

| 2016年 | 16.67 |

| 2017年 | 6.67 |

| 2018年 | 6.67 |

| 2019年 | 15 |

| 2020年 | 21.67 |

| 2021年 | 50 |

| 2022年 | 400 |

| 2023年 | 560 |

| 2024年 | 220 |

| 2025年(会社予想) | 300 |

2015年からの配当推移について、増減を繰り返す展開が続いていますが、業績が大きく伸びた2022年以降は大きく増配となりました。前期配当は業績の大幅減益と連動して大きく減配となりましたが、今期は80円の増配見込みになっており、2015年と比較しても10倍以上の水準です。

商船三井の配当方針は積極的な事業投資による企業価値向上及び配当を通じた株主への直接的な利益還元を経営上の基本方針としており、海運市況サイクルの低位時に配当額が過少となることを防ぐため下限を年間150円としているなか、具体的な目安は配当性向30%としています。

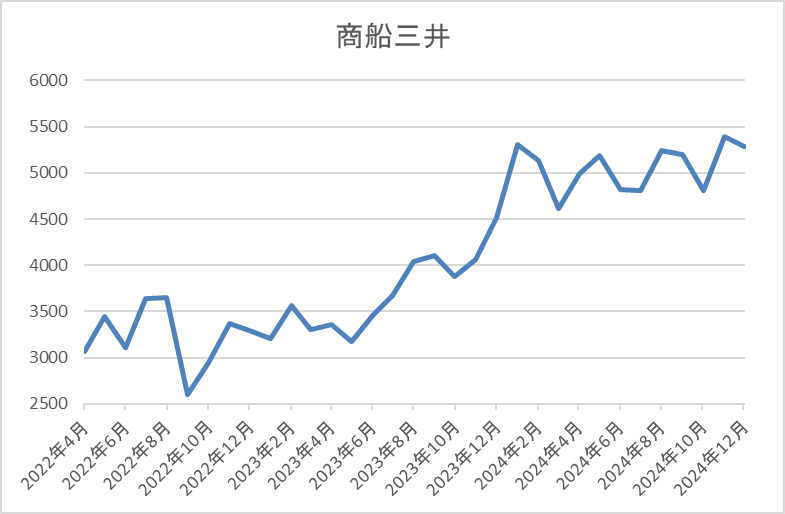

株価推移

株価はコロナショックで500円を割れる水準まで売られた後は、停滞する時期を挟みながらも右肩上がりの状況です。

そして、今年に入ってからも底堅い動きは続き、8月の暴落で3992円まで売られる場面はありましたが、直近は5000円前後で推移しています。

株価指標(2024年12月6日時点)

| 銘柄 | コード | 株価 | PER | PBR | 配当 | 配当利回り | 配当性向 |

| 商船三井 | 9104 | 5085 | 5.2 | 0.68 | 300 | 5.90 | 30.7 |

最近の株価はここ数年の高値圏で推移していますが、今期配当は大幅増配見込みですので配当利回りは5%後半と高水準です。

今期業績は増益見込みですのでPER、PBRは市場平均と比較して割安で、配当性向は31%付近と方針通りの水準です。

投資判断

今までの内容から商船三井の投資判断について、前期は大きく減益、減配となりましたが、今期は持ち直しの兆しが見えており、数年前と比較しても高水準を維持しています。その様な状況もあり、今年の株価も年明け時点では4000円台でしたが、じわじわ上昇している状況です。

以上の点を踏まえると、現在の世界情勢から暫くはコンテナ運賃も高止まりしそうな雰囲気がありますので、来年の更なる株価上昇も期待できそうに感じます。

【8219】青山商事

3番目の銘柄は青山商事で「洋服の青山」を中心に全国で紳士服販売のチェーン店を展開しています。また、雑貨販売や印刷、メディアなどの販促支援サービスなども手掛けるなど、事業の多角化も進めているところです。

直近決算

青山商事は11月12日に第2四半期決算を発表しており、最終利益は約6億円の赤字に転落しているなか、通期最終利益の見込みに変更はありませんが、配当を従来予想から66円増額の年間127円予測に修正しています。

最終利益が赤字のなか、配当の大幅増額を発表した要因は配当方針の変更によるもので、従来までは年間60円を下限としたうえ、目安を連結配当性向40%としていましたが、今後は連結配当性向 70%もしくは株主資本配当率(DOE)3%のいずれか高い方へと変更しています。

通期最終利益(億円)

| 銘柄名 | 青山商事 |

| 2021年3月期 | -388 |

| 2022年3月期 | 13 |

| 2023年3月期 | 42 |

| 2024年3月期 | 100 |

| 2025年3月期(会社予想) | 91 |

2021年からの通期最終利益について、2021年はコロナショックの影響で赤字に転落していますが、その後は増益傾向が続いていました。前期にかけて業績が好調だった要因は、コロナからの経済回復や販管費のコントロールに加え、不採算店舗の統合などをはじめとした構造改⾰の着実な実⾏を進めたためとの事です。

しかし、今期は物価上昇による家計の節約志向高まりや消費意欲低下懸念など先行きは不透明な状況が続くとして減益見込みにしているなか、⾼気温とビジネスウェアの多様化によりスーツなどが低調に推移している事や原価上昇などの影響で第2四半期時点で赤字と厳しい状況になっています。

配当推移

| 銘柄名 | 青山商事 |

| 2015年 | 75 |

| 2016年 | 155 |

| 2017年 | 165 |

| 2018年 | 170 |

| 2019年 | 105 |

| 2020年 | 50 |

| 2021年 | 0 |

| 2022年 | 8 |

| 2023年 | 26 |

| 2024年 | 65 |

| 2025年(会社予想) | 127 |

2015年からの配当推移を見ていきますが増減の激しい展開となっています。2018年にかけては順調に増配が続いていましたが、その後は業績低迷により大きく減配となっており、2021年は無配に転落しています。

その後は業績の回復もあり増配が続いており、今期も期初時点では減配見込みになっていましたが、第2四半期決算で配当方針が見直された事で前期比2倍程度の大幅増配予測になっています。

青山商事の配当方針は、資本効率向上と中長期安定的な増配の実現及び利益成長を通じた配当を行うとしており、具体的な目安を連結配当性向 70%もしくは株主資本配当率(DOE)3%のいずれか高い方としています。

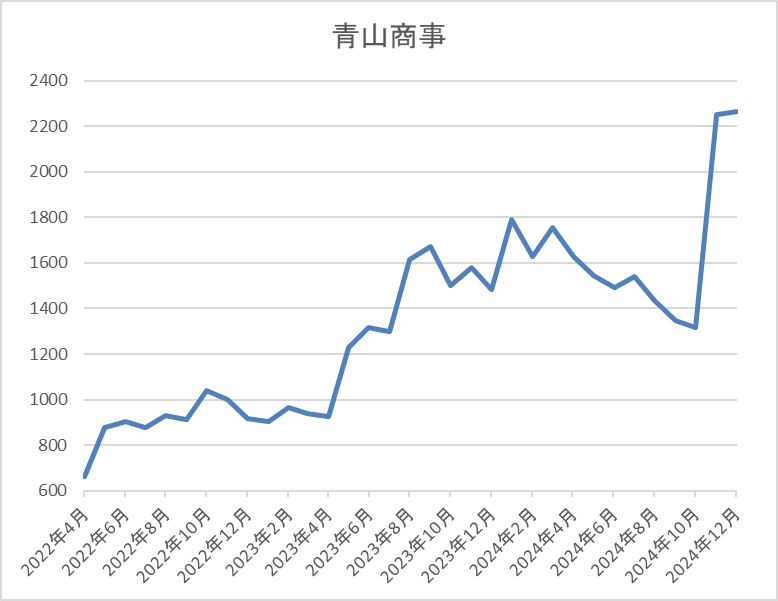

株価推移

株価は2015年には5000円を超えていましたが、コロナショックでは446円まで売られました。

その後はじわじわ上昇する動きとなっていたなか、今回の決算で配当の大幅増額が発表された事で直近は2200円前後まで上昇しています。

株価指標(2024年12月6日時点)

| 銘柄 | コード | 株価 | PER | PBR | 配当 | 配当利回り | 配当性向 |

| 青山商事 | 8219 | 2220 | 12.2 | 0.64 | 127 | 5.72 | 69.6 |

直近の株価は大きく上昇していますが、配当も大幅増配となりましたので配当利回りは5%半ばと高水準です。

今期業績は減益見込みですがPER、PBRは市場平均より割安で、配当性向は69%付近と方針通りの水準です。

投資判断

今までの内容から青山商事の投資判断について、業績や配当の増減は激しいですが、今回変更された配当方針は2027年3月期までが期限となっており、今後も高水準な配当は期待できそうです。

そんななか、今期業績は第2四半期時点で赤字に陥っており、事業の多角化を進めているとは言え、売上の7割近くを占めている紳士服メインの事業形態に、どこまで将来性があるのかの判断は難しいところです。

以上の点を踏まえると、今後の業績に不安な部分もありますが、株価は依然10年前の半値程度の水準ですので、来年も更なる上昇が期待できるかもしれません。

【8766】東京海上HD

4番目の銘柄は東京海上HDで東京海上日動火災保険や日新火災海上などを傘下にしている保険持株会社です。自動車保険や火災保険などの国内損害保険や国内生命保険に加え、海外保険も手掛けており、直近売上の4割近くを海外保険事業が占めています。

直近決算

東京海上HDは11月19日に第2四半期決算を発表しており、最終利益は6885億円と前年同期比4835億円の増益となっているなか、通期最終利益の見込みを100億円上方修正し、配当も3円増額の年間162円予測に修正しています。

前期比増益の要因は、海外保険事業の好調や円安影響に加え、政策保有株式の売却ペースも好調だったためとの事です。

通期最終利益(億円)

| 銘柄名 | 東京海上HD |

| 2019年3月期 | 2745 |

| 2020年3月期 | 2597 |

| 2021年3月期 | 1618 |

| 2022年3月期 | 4204 |

| 2023年3月期 | 3764 |

| 2024年3月期 | 6958 |

| 2025年3月期(会社予想) | 8800 |

2019年からの通期最終利益について、コロナショックの影響を受けた2021年にかけては減益が続いていましたが、2022年は大幅増益となっています。2022年に業績が大きく伸びた要因は、⾃然災害の減少やコロナの反動に加え、運用資産を背景としたインカム収益の拡大としており、2023年は国内や台湾におけるコロナの影響や自然災害といった一過性の影響で減益となりました。

しかし、前期は自動⾞保険の販売拡⼤に加え、海外事業の好調で前期比約2倍となる過去最高益の水準へ一気に伸びており、今期も好調な流れが想定される事や政策株式の売却加速により更に増益の予測にしているなか、第2四半期時点の通期進捗率も78%付近と更なる上積みも期待できる水準です。

配当推移

| 銘柄名 | 東京海上HD |

| 2015年 | 31.67 |

| 2016年 | 36.67 |

| 2017年 | 46.67 |

| 2018年 | 53.33 |

| 2020年 | 75 |

| 2021年 | 78.33 |

| 2022年 | 85 |

| 2023年 | 100 |

| 2024年 | 123 |

| 2025年(会社予想) | 162 |

2015年からの配当推移を見ていきますが順調に増配が続いているなか、最近の増配幅は業績好調を背景に大きくなっています。実際、前期は23円の大幅増配となっており、今期も期初当初から36円の大幅増配見込みにしていたなか、第2四半期決算で更に3円増額されています。

東京海上HDの配当方針は5年平均の修正純利益に配当性向50%を目安にしており、原則減配はしないと表明しているなか、2024年~2025年は相対的に利益⽔準が低位だった2019~20年度が5年平均の対象期間から外れる事で配当原資が切り上がり、単年度の利益成⻑以上に配当金が上昇する見込みとしています。

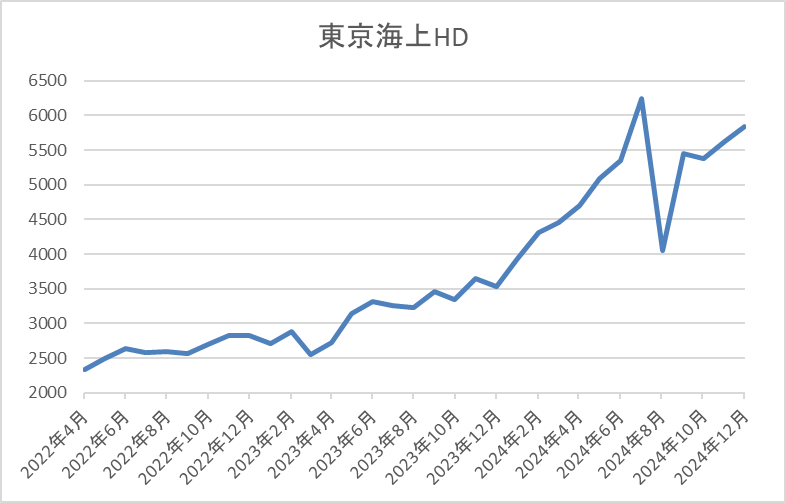

株価推移

株価はコロナショックで1388円まで下落した後は、上下を繰り返しながらも右肩上がりの状況が続いています。

そして、今年に入ると更に急騰し、7月には6679円まで上昇しましたが、8月の暴落で4046円まで下落し、直近は5800円前後で推移しています。

株価指標(2024年12月6日時点)

| 銘柄 | コード | 株価 | PER | PBR | 配当 | 配当利回り | 配当性向 |

| 東京海上HD | 8766 | 5765 | 12.7 | 2.09 | 162 | 2.81 | 35.7 |

最近の株価は8月の暴落時から上昇していますので、配当も大幅増配が続いていますが配当利回りは2%後半となっています。

今期業績も大幅増益見込みですのでPERは市場平均より割安で、配当性向は36%付近と余裕を感じる水準です。

投資判断

今までの内容から東京海上HDの投資判断ですが、最近の業績や配当は海外保険事業の好調や円安、金利上昇に加え、政策保有株式の売却によって大きく伸びています。そんななか、今年の株価は8月の暴落時に大きく売られる場面もありましたが、年明け時点では3000円台半ばでしたので、大きく上昇しています。

以上の点を踏まえると、今期業績は更なる上方修正も期待できる水準で推移していますし、来期以降も政策保有株式の売却などで好調を維持する事が期待できるなか、更なる大幅増配も期待できますので、引き続き株価も上昇しそうに思えます。

【9069】センコーグループHD

5番目の銘柄はセンコーグループHDで量販店や小売チェーン店の物流業務に加え、鉄骨部材、外壁などの住宅物流、化学合成製品の輸送など様々な商品の物流を手掛けています。

そんななか、最近は積極的なM&Aにより、事業規模の拡大を進めています。

直近決算

センコーグループHDは11月11日に第2四半期決算を発表しており、最終利益は105億円と前年同期比17億円の増益となっているなか、通期最終利益の見込みを13億円上方修正し、配当も4円増額の年間46円予測へ修正しています。

前期比増益の要因は、拡販ならびに料金・価格改定などにグループ全体で取り組むと共に、前期に実施したM&Aの収益寄与があったためとの事です。

通期最終利益(億円)

| 銘柄名 | センコーHD |

| 2019年3月期 | 116 |

| 2020年3月期 | 120 |

| 2021年3月期 | 142 |

| 2022年3月期 | 152 |

| 2023年3月期 | 153 |

| 2024年3月期 | 159 |

| 2025年3月期(会社予想) | 193 |

2019年からの通期最終利益を見ていきますが順調に右肩上がりで、コロナショックでも減益には陥っていません。そんななか、最近の業績もコロナからの経済回復や価格改定の影響に加え、M&Aを推進した結果として好調を維持しており、前期は過去最高益を記録しています。

そして、今期も所得環境の改善や民間需要主導の経済成長が実現することなどにより、景気は緩やかな回復が続くことが期待されるとして、更に増益の予測にしているなか、第2四半期決算で上方修正を発表していますが、通期進捗率も54%付近と順調に推移しています。

配当推移

| 銘柄名 | センコーHD |

| 2015年 | 17 |

| 2016年 | 20 |

| 2017年 | 22 |

| 2018年 | 22 |

| 2019年 | 26 |

| 2020年 | 26 |

| 2021年 | 28 |

| 2022年 | 34 |

| 2023年 | 34 |

| 2024年 | 38 |

| 2025年(会社予想) | 46 |

2015年からの配当推移について、好調な業績と連動して順調に増配が続いており、コロナショック時などたまに据え置きの年はありますが減配はありません。実際、2023年は前年並みだった業績と連動して据え置きとなりましたが、前期は4円、今期も期初から4円の増配見込みとしていたなか、第2四半期決算で4円増額された事で合計8円の増配予測になっています。

センコーグループHDの配当方針は、安定配当に加え業績連動を考慮した配当を実施するとしており、中期経営計画最終年度の2027年3月期までに配当性向40%を目指す方針です。

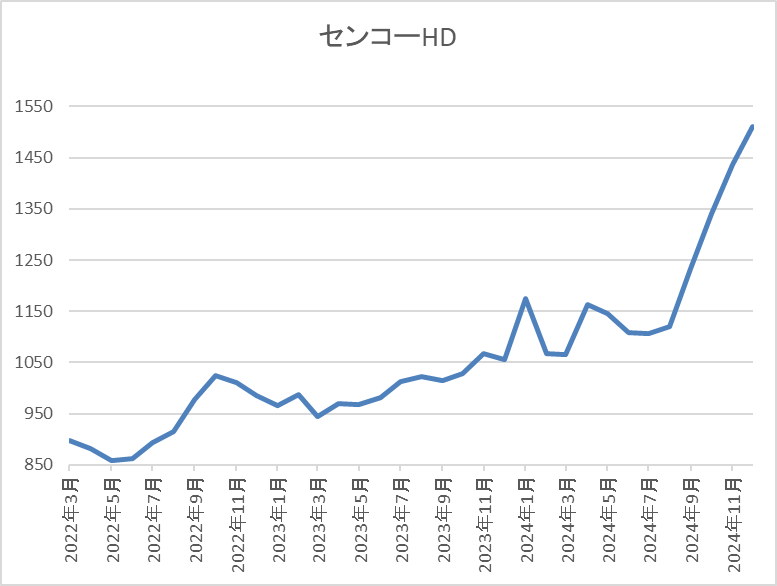

株価推移

株価はコロナショックで707円まで売られた後、2021年3月には1100円を超える場面もありました。

その後は1000円付近で停滞が続く期間が長かったですが、今年8月以降は右肩上がりで、直近は1500円前後まで上昇しています。

株価指標(2024年12月6日時点)

| 銘柄 | コード | 株価 | PER | PBR | 配当 | 配当利回り | 配当性向 |

| センコーHD | 9069 | 1480 | 11.6 | 118 | 46 | 3.11 | 36.1 |

最近の株価は上昇が続いていますが、配当も増配が続いていますので配当利回りは3%前後となっています。

業績も増益が続いていますのでPERは市場平均と比較して割安で、配当性向は36%付近と余裕のある水準です。

投資判断

今までの内容からセンコーグループHDの投資判断について、最近の業績は堅調な物流需要や価格改定に加え、M&A効果により過去最高益が続いており、配当も増配傾向です。そんななか、ここ数年の株価は1000円付近で停滞が続く期間が長く、年明け時点でも1100円台で推移していましたが、さすがに今年の夏頃からは右肩上がりの状況になっています。ただ、それでも指標面は依然割安で、今後の業績や配当推移に期待できる部分も大きいですので、まだまだ動きは初動の様にも見えます。

【9882】イエローハット

最後の銘柄はイエローハットです。イエローハットはカー用品を専門に取り扱う量販店で、現在全国に700店舗以上展開しています。

取り扱い製品はタイヤやカーナビなどに加え、車検やオイル交換などのメンテナンスも行っており、車全般に関わるサービスを手掛けています。

直近決算

イエローハットは10月31日に第2四半期決算を発表しており、最終利益は39億円と前年同期比1億円の減益となっていますが、通期最終利益、年間配当見込みに変更はありません。

前期比減益の要因は、タイヤ・オイル・バッテリーなど消耗品の販売好調と工賃収入増加の影響などにより売上は増収ですが、人件費の上昇などにより販管費が増加したためとの事です。

通期最終利益(億円)

| 銘柄名 | イエローハット |

| 2019年3月期 | 73 |

| 2020年3月期 | 73 |

| 2021年3月期 | 85 |

| 2022年3月期 | 96 |

| 2023年3月期 | 106 |

| 2024年3月期 | 102 |

| 2025年3月期(会社予想) | 105 |

2019年からの通期最終利益を見ていきますが、コロナショックの影響もそれ程関係なく、2023年までは増益が続いていました。増益が続いた要因としては、感染対策として車、バイクでの移動需要が高まった事やタイヤの価格改定を実施したためとしています。

そんななか、前期は暖冬や春の天候不良によりタイヤ販売が不振だったとして久しぶりの減益になっていますが、今期は新車販売の回復や中古市場の活性化に伴いタイヤなどの消耗品販売が好調に推移する見込みとして増益の予測にしているなか、第2四半期時点の通期進捗率は37%付近と例年の平均を3%程度下回っています。

配当推移

| 銘柄名 | イエローハット |

| 2015年 | 23 |

| 2016年 | 27 |

| 2017年 | 30 |

| 2018年 | 33 |

| 2019年 | 36 |

| 2020年 | 46 |

| 2021年 | 54 |

| 2022年 | 58 |

| 2023年 | 62 |

| 2024年 | 66 |

| 2025年(会社予想) | 70 |

2015年からの配当推移をみていきますが、据え置きの年すらなく順調に増配が継続しており、増配は前期までで14期連続となっています。また、最近の増配幅は4円刻みと大きくなっており、今期見込みは2015年と比較すると3倍弱以上の水準です。

イエローハットの配当方針は、連結業績、財務状況、投資計画などを勘案しながら配当性向30%以上を目安に安定的な配当を継続していく方針です。

株主優待

イエローハットには株主優待が設定されており、保有株数によって全国の店舗で使用できる割引券がもらえますので内容を表にまとめています。

| 保有株数 | 割引券 |

| 100株以上1000株未満 | 10枚(3000円分) |

| 1000株以上3000株未満 | 25枚(7500円分) |

| 3000株以上5000株未満 | 40枚(1万2000円分) |

| 5000株以上 | 50枚(1万5000円分) |

こちらの内容を3月と9月の年2回もらえるほか、ウォッシャー液2.5L1本と引き換えできる引換券ももらえますので、イエローハットをよく利用する人にはおすすめの株主優待です。

株価推移

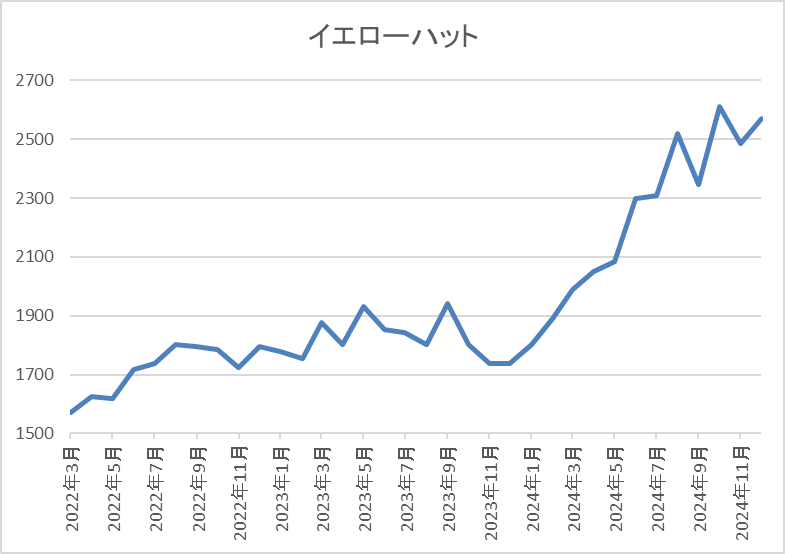

株価はコロナショックで1195円まで売られた後、2021年8月には2157円まで上昇しました。

その後は1500円から2000円のボックス圏で推移する期間が長かったですが、今年に入ると右肩上がりの状況で、直近は2500円前後で推移しています。

株価指標(2024年12月6日時点)

| 銘柄 | コード | 株価 | PER | PBR | 配当 | 配当利回り | 配当性向 |

| イエローハット | 9882 | 2566 | 11.0 | 0.98 | 70 | 2.73 | 30.0 |

最近の株価はここ数年の高値圏で推移していますが、増配が継続している事で配当利回りは2%後半となっています。

今期業績は増益見込みですのでPERは市場平均と比較して割安で、配当性向は30%付近と方針通りの水準です。

投資判断

今までの内容からイエローハットの投資判断について、今期業績は過去最高益レベルに回復する見込みのなか、第2四半期時点の通期進捗率は37%付近と少し心配な水準になっています。ただ、イエローハットは第3四半期で稼ぐ傾向があり、例年の平均進捗率も40%付近ですので、そこまで心配は要らないかと思います

そんななか、配当は10年以上連続増配が続くほど株主還元力も抜群で現在の余裕ある配当性向から今後の増配も期待できますので、今年の株価は700円程度上昇していますが、引き続き来年も上昇しそうに感じます。

まとめ

今回は今年の株価は上昇していますが、来年も引き続き上昇しそうな6銘柄を検証しました。高配当株投資は中長期に渡り配当を受け取り続ける事が最大の目標ですが、長期間保有を続けるためには含み益状態の方が精神的に良い事は確かです。その様な意味で今回の6銘柄の株価は現状安い局面ではありませんでしたが、様々な状況を考慮すると来年の更なる上昇も期待できそうに感じましたので、チェックしておきたいところです。

来年も株価が上がりそうな6銘柄はYouTubeで動画版も投稿していますので、あわせてご覧ください。

※Xでも投資に役立つ情報を連日投稿中!!

コメント