最近の株式市場はトランプ大統領の動向に振り回される展開が続いているなか、今日は日本に対する8月からの関税25%が発表されるなど、依然先行きは不透明な状況ですが、先週の日経平均は4万円台を回復する場面がありました。直近の株価が上昇していた要因は、好調な企業業績や株主還元の向上に加え、従来から割安感が指摘されていた日本株に海外の投資家を含め、改めて注目が集まっている印象ですが、なかには依然株価が低迷している銘柄もあります。

実際、現在株価が上昇している銘柄同様に業績や配当推移が堅調に推移しているリース銘柄には出遅れが目立っていますので、今回はリース銘柄の株価が低迷している要因を踏まえたうえで、現在の株価で購入可能なのか5つのリース株を個別に検証していきます。

リース銘柄の株価が低迷している要因

まずは、ここ数年リース銘柄の株価が低迷している要因からまとめていきます。

国内金利の上昇

最初の要因は国内金利の上昇です。リース銘柄は金融機関などから資金を調達して設備を導入しますので、最近の国内金利上昇や今後の利上げ懸念はリース銘柄にとって懸念事項となります。

景気後退への懸念

2つ目の理由は今後の景気後退への懸念で、リース銘柄の業績は企業の設備投資と密接な関係にあり、そんな設備投資は景気動向と大きく連動しますので、世界景気の先行きやトランプ関税の動向などは株価低迷の要因になります。

リース会計基準の改正

3つの目の要因はリース会計基準の改正で、改正後はリース取引の全てを貸借対照表に計上する事が義務付けられ、新基準では「リース=借金」という見え方になるため、財務健全性などの部分でリース需要が低迷する事も懸念されています。

ちなみに新基準の適用は2027年4月以降となっていますが、今年4月からは企業判断で早期に適用する事も可能なため、各社の対応にも注目が集まっている状況です。

以上の様に確かに懸念点も多いリース銘柄ですが、そうは言っても日本を代表する優良高配当株である事は間違いないですし、一口にリース銘柄でまとめても現在は様々な事業を手掛けている企業も多いですので、ここからは個人的に気になるリース5銘柄を個別に検証していきます。

【8593】三菱HCキャピタル

最初の銘柄は三菱HCキャピタルで機械や器具備品のリース、割賦販売、貸付を中心に、再生エネルギーや不動産、航空・モビリティ領域なども手掛けています。

また、直近業績の海外売上比率もヨーロッパや北米を中心に5割程度に迫るほど国際的な企業です。

直近決算

三菱HCキャピタルは5月15日に本決算を発表しており、前期の通期最終利益は1351億円と113億円の増益となっているなか、配当は3円増配の年間40円としています。

今期予測は通期最終利益を1600億円と249億円の増益見込みにしているなか、配当も5円増配の年間45円予測で発表しています。

通期最終利益(億円)

| 銘柄名 | 三菱HCキャピタル |

| 2019年3月期 | 687 |

| 2020年3月期 | 707 |

| 2021年3月期 | 553 |

| 2022年3月期 | 994 |

| 2023年3月期 | 1162 |

| 2024年3月期 | 1238 |

| 2025年3月期 | 1351 |

| 2026年3月期(会社予想) | 1600 |

2019年からの通期最終利益をみていきますが、コロナショックで業績が落ち込んだ2021年以降は完全子会社化した米国の海上コンテナリース会社CAIの利益貢献や貸倒関連費用の減少影響などで順調に増益が続いています。

そして、前期も航空事業をはじめとした各事業の伸長や環境エネルギーセグメントでの大口有価証券の売却計上があった事で過去最高益を記録し、今期も関税の直接影響がない事で影響は織り込んでいないとしているなか、高収益ビジネスの拡大やアセット売却益の増加を見込むとして、更に大きく増益の予測で発表しています。

配当推移

| 銘柄名 | 三菱HCキャピタル |

| 2016年 | 12.3 |

| 2017年 | 13 |

| 2018年 | 18 |

| 2019年 | 23.5 |

| 2020年 | 25 |

| 2021年 | 25.5 |

| 2022年 | 28 |

| 2023年 | 33 |

| 2024年 | 37 |

| 2025年 | 40 |

| 2026年(会社予想) | 45 |

2016年からの配当推移をまとめていますが順調に増配が続いており、連続増配は前期までで26期連続となっています。また、最近の増配額は業績好調を背景に大きくなっており、2024年は4円、前期は3円の増配だったなか、今期は期初から5円の増配予測で発表しています。

三菱HCキャピタルの配当方針は、株主還元は配当によって行うことを基本とし、利益成長を通じて配当総額を持続的に高めていくとしており、具体的な目安を配当性向40%以上としています。

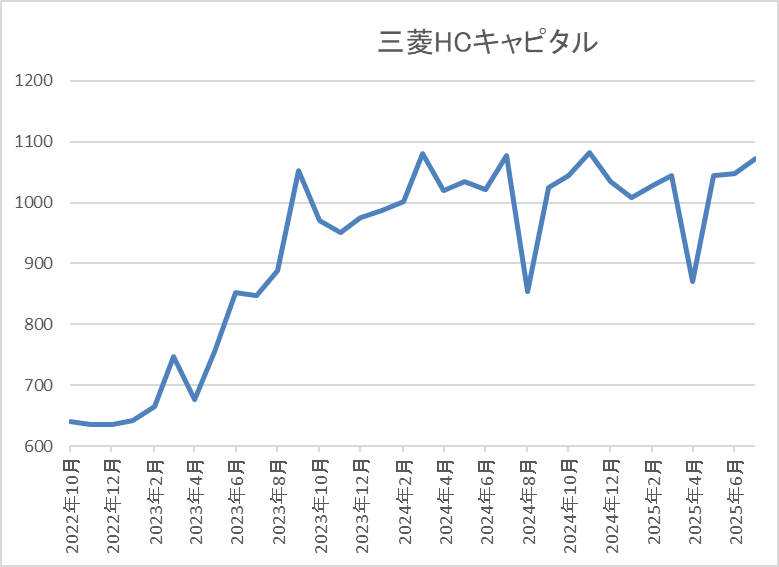

株価推移

株価は2023年春以降に上昇ペースが加速して、1000円付近まで値を上げました。

しかし、そこからは2年弱停滞が続き、4月の暴落で870円まで値を下げましたが、直近は1100円前後で推移しています。

株価指標(2025年7月4日時点)

| 銘柄 | コード | 株価 | PER | PBR | 配当 | 配当利回り | 配当性向 |

| 三菱HCキャピタル | 8593 | 1085 | 9.7 | 0.87 | 45 | 4.15 | 40.3 |

最近の株価はじわじわ上昇していますが、増配も継続していますので配当利回りは4%前半と高水準です。

業績は過去最高益が続いていますのでPER、PBRは市場平均より割安で、配当性向は40%付近と方針通りの水準です。

投資判断

今までの内容から三菱HCキャピタルの投資判断ですが、業績は過去最高益が続いているなか配当も日本トップクラスの連続増配が続いているほど株主還元力も抜群です。そんななか、ここ数年の株価は1000円付近で停滞が続いており、要因としては調達コストの上昇やM&Aや海外への先行投資を含め、事業が多角化している事が評価を難しくしている側面もありそうな印象です。

ただ、今までの配当推移や現在の余裕ある配当性向から今後の継続的な増配も期待できますので、配当利回りが4%を超えている水準ならば、狙っても良さそうに感じます。

【7172】JIA

2番目の銘柄はジャパンインベストメントアドバイザー(JIA)です。JIAは航空機や船舶、海運コンテナを対象にしたオペレーティングリースの販売に特化した金融サービス会社です。ちなみにオペレーティングリースとは、企業が短期または中期で借りる契約の一種で、借り手側は初期投資が抑えられる事や会計上の負債計上を避けられる事がメリットですが、先ほどお伝えした新しいリースの会計基準では、借金を避けられるメリットが失われてしまいます。

直近決算

JIAは12月決算ですので、4月30日に第1四半期決算を発表しており、最終利益は40億円とほぼ前年と同水準になっており、通期最終利益、年間配当予測にも変更はありません。

最終利益が前年と同水準だった要因は、オペレーティングリース事業は順調に進捗していますが、円高が進行した事で為替差損が発生したためとの事です。

通期最終利益(億円)

| 銘柄名 | JIA |

| 2021年12月期 | 29 |

| 2022年12月期 | 44 |

| 2023年12月期 | 23 |

| 2024年12月期 | 80 |

| 2025年12月期 | 105 |

2021年からの通期最終利益について、2023年にかけては為替やアメリカの金利影響を受けて増減を繰り返しましたが、前期は過去最高の水準へ業績が一気に伸びています。前期業績が好調だった要因は、航空機を中心にオペレーティングリース事業が堅調に推移した事や為替差益が発生したためとしており、今期も好調な流れは継続見込みとして、更に増益の予測で発表していますが、想定の為替レートを150円/ドルとしていますので、今後が懸念される状況ではあります。

配当推移

| 銘柄名 | JIA |

| 2016年 | 3.1 |

| 2017年 | 5.58 |

| 2018年 | 9.3 |

| 2019年 | 13.64 |

| 2020年 | 19.85 |

| 2021年 | 19.85 |

| 2022年 | 19.85 |

| 2023年 | 19.85 |

| 2024年 | 27 |

| 2025年(会社予想) | 87 |

2016年からの配当推移について、2020年にかけては増配傾向でしたが、コロナショックの影響を受けた2021年以降は据え置きが続きました。しかし、前期は業績好調により一気に7円以上の大幅増配となっていたなか、今期は配当方針を見直した影響も加わり、更に60円の大幅増配見込みで発表しています。

JIAの配当方針は資本効率を重視した株主還元を実施するとしており、具体的な目安を配当性向50%以上とし、従来の20%から大きく引き上げています。

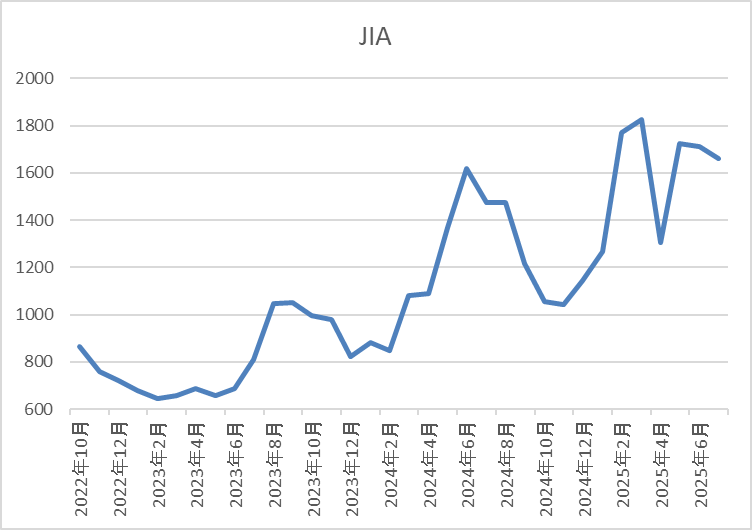

株価推移

2023年以降の株価は上昇傾向で、去年7月には1775円の高値をつけました。

その後は1000円付近まで反落しましたが、今年2月に大幅増配が発表されると2000円付近まで急騰し、直近は1700円前後で推移しています。

株価指標(2025年7月4日時点)

| 銘柄 | コード | 株価 | PER | PBR | 配当 | 配当利回り | 配当性向 |

| JIA | 7172 | 1681 | .9.7 | 1.48 | 87 | 5.18 | 50.1 |

最近の株価は直近高値から反落しているなか、今期は大幅増配の見込みですので配当利回りは5%前半と高水準です。

今期も過去最高益の見込みですのでPERは市場平均より割安で、配当性向は50%付近と方針通りの水準です。

投資判断

今までの内容からJIAの投資判断について、直近の業績は大きく伸びており、今期も過去最高益の見込みですが、想定の為替レートなどを考慮すると今後に不安な部分もあります。また、リース法改正の影響も大きい銘柄ですので、企業側も示している様に今後はリース資産の多様化など収益モデルの見直しも求められそうです。

以上の点を踏まえると、直近の配当は大幅増配となっており、現状の配当利回りも5%台と高水準ですが、もう少し様子を見たい銘柄です。

【8596】九州リース

3番目の銘柄は九州リースで九州最大手のリース会社です。九州を地盤にリースやファイナンスに加え、不動産関連にも強みを持っています。

直近決算

九州リースは5月8日に本決算を発表しており、前期の通期最終利益は35億円と5億円の増益となっているなか、配当は23円増配の年間53円としています。

今期予測は通期最終利益を37億円と2億円の増益見込みにしているなか、配当は3円増配の年間56円予測で発表しています。

通期最終利益(億円)

| 銘柄名 | 九州リース |

| 2022年3月期 | 21 |

| 2023年3月期 | 58 |

| 2024年3月期 | 30 |

| 2025年3月期 | 35 |

| 2026年3月期(会社予想) | 37 |

2022年からの通期最終利益について、株式の売却益を特別利益に計上した事で2023年は大きく増益となりましたが、2024年は反動で減益となっています。

しかし、前期は再生可能エネルギーなど環境関連分野向けを中心に新規取扱高が堅調に推移した事やリースの物件売却収入を計上した事に加え、賃貸不動産による安定的な賃料収入もあった事で増益となっており、今期も好調な流れは続く見込みとして更に増益の予測にしています。

配当推移

| 銘柄名 | 九州リース |

| 2016年 | 10 |

| 2017年 | 12 |

| 2018年 | 14 |

| 2019年 | 14 |

| 2020年 | 15 |

| 2021年 | 16.5 |

| 2022年 | 18.5 |

| 2023年 | 25.5 |

| 2024年 | 30 |

| 2025年 | 53 |

| 2026年(会社予想) | 56 |

2016年からの配当推移を見ていきますが、順調に増配が続いていたなか、特に直近は増配額も大きくなっています。実際、前期は本決算で配当方針の変更により期末配当が13円増額された事で一気に23円の大幅増配になっており、今期も更に3円の増配見込みで発表されています。

九州リースの配当方針は2027年3月期までは累進配当を基本とし、連結株主資本配当率(DOE)3.0%以上を目安として安定的に配当を実施する方針です。

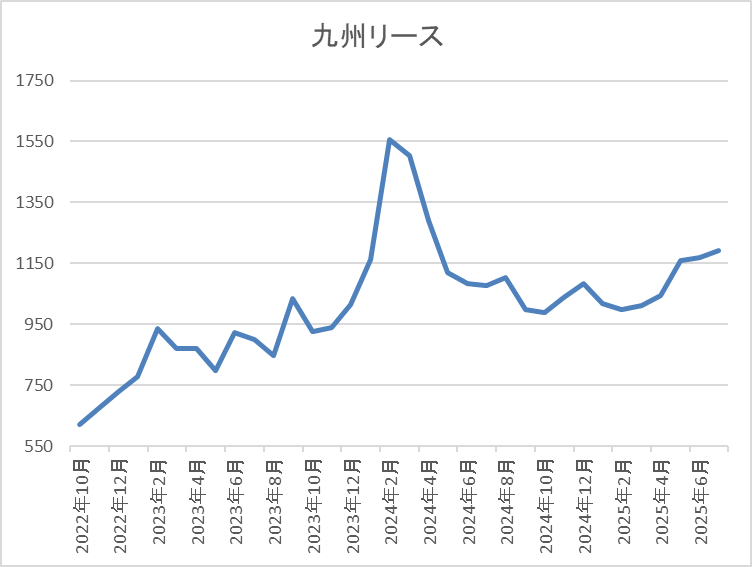

株価推移

株価は2023年頃から上昇傾向で、去年3月には1635円の高値を付けました。

しかし、その後は下落が続き、4月の暴落では840円まで売られましたが、直近は1200円前後で推移しています。

株価指標(2025年7月4日時点)

| 銘柄 | コード | 株価 | PER | PBR | 配当 | 配当利回り | 配当性向 |

| 九州リース | 8596 | 1193 | 7.3 | 0.63 | 56 | 4.69 | 34.2 |

最近の株価は直近安値から反発していますが、今期も増配の見込みですので配当利回りは4%半ばとなっています。

今期も業績は増益見込みですのでPER、PBRは市場平均より割安で、配当性向は34%付近と余裕を感じる水準です。

投資判断

今までの内容から九州リースの投資判断ですが、地方のリース会社という事で会社規模や株式の出来高は他のリース銘柄と比較して物足りない所もあり、今後の成長力にも懸念はあります。ただ、今までの配当推移も実質的に累進配当の様な存在だったなか、今回の決算で2027年までの累進配当が正式に宣言されるなど、株主還元力は他のリース銘柄と比較しても引けを取りません。

以上の点を踏まえると、直近の株価は少し動き出していますが、依然去年春の高値から400円近く下げている水準ですので、高配当株として気になる存在です。

【8425】みずほリース

4番目の銘柄はみずほリースで、みずほFG系の総合リース会社です。情報関連や産業・工作機械などに加え、不動産、ファイナンス、航空機、船舶など幅広いリースビジネスを国内外で展開しています。

実際、成長志向が強く、M&Aを絡めて海外への積極的な進出も行っています。

直近決算

みずほリースは5月13日に本決算を発表しており、前期の通期最終利益は420億円と68億円の増益となっているなか、配当も8.6円増配の年間47円としています。

今期予測は通期最終利益を430億円と10億円の増益見込みにしているなか、配当も1円増配の年間48円予測で発表しています。

通期最終利益(億円)

| 銘柄名 | みずほリース |

| 2019年3月期 | 165 |

| 2020年3月期 | 175 |

| 2021年3月期 | 217 |

| 2022年3月期 | 149 |

| 2023年3月期 | 283 |

| 2024年3月期 | 352 |

| 2025年3月期 | 420 |

| 2026年3月期(会社予想) | 430 |

2019年からの通期最終利益について、コロナショックも関係なく順調に増益が続いており、2022年はロシアウクライナ情勢に伴う減損計上などの影響で大きく減益となりましたが、その後はコロナからの経済回復や営業資産の着実な積上げ継続によるベース収益の伸張に加え、新規投資した先の利益貢献などを要因に大幅増益が続いています。

そして、前期もコア分野である国内リースや不動産事業に加え、海外・航空機事業も収益を伸ばせた事で過去最高益を更新しており、今期も米国関税措置に伴う混乱や政策金利上昇に伴う資金コストの増加も見込まれる状況ですが、更に増益の予測で発表しています。

配当推移

| 銘柄名 | みずほリース |

| 2016年 | 12 |

| 2017年 | 12.8 |

| 2018年 | 14 |

| 2019年 | 15.6 |

| 2020年 | 16.4 |

| 2021年 | 18.4 |

| 2022年 | 22 |

| 2023年 | 29.4 |

| 2024年 | 38.4 |

| 2025年 | 47 |

| 2026年(会社予想) | 48 |

2016年からの配当推移をまとめていますが順調に増配が継続しており、連続増配は前期まで20期連続となっています。そんななか、最近の増配幅は業績好調を背景に大きくなっており、2024年は9円、前期も本決算で4円増額された事で合計8.6円の大幅増配となっていたなか、今期は現状1円の増配見込みで発表しています。

みずほリースの配当方針は収益力の向上を図りつつ、業績に応じた配当を実施するという基本方針のもと、具体的な目安を配当性向30%としています。

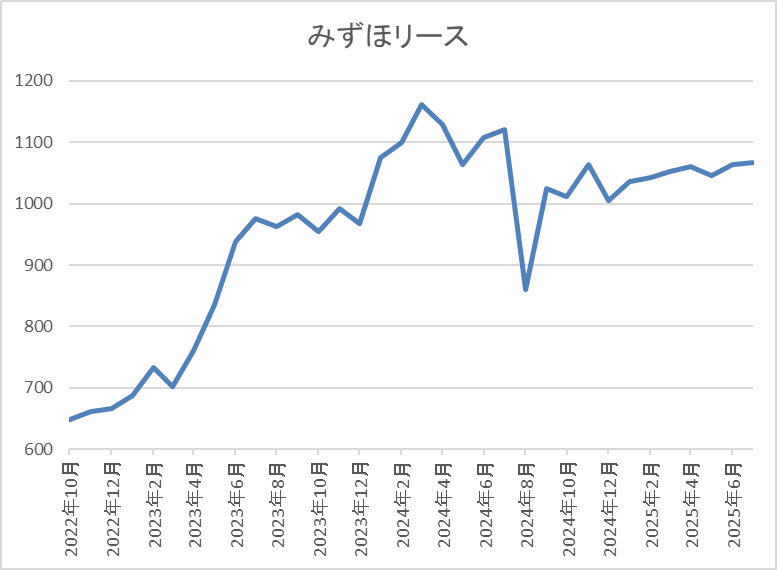

株価推移

数年前の株価は600円台で停滞する期間が長かったですが、2023年には1000円付近まで上昇しました。

しかし、そこからは再び停滞が続き、直近も1050円前後で推移しています。

株価指標(2025年7月4日時点)

| 銘柄 | コード | 株価 | PER | PBR | 配当 | 配当利回り | 配当性向 |

| みずほリース | 8425 | 1069 | 7.0 | 0.78 | 48 | 4.49 | 31.2 |

最近の株価は1000円付近で停滞しているなか、増配は続いていますので配当利回りは4%半ばまで上昇しています。

今期も過去最高益の見込みですのでPER、PBRは市場平均より割安で、配当性向は31%付近と方針通りの水準です。

投資判断

今までの内容からみずほリースの投資判断について、最近の業績は国内リースや不動産事業に加え、海外事業の好調で過去最高益が続いており、配当も20年以上の連続増配を継続中ですが、何故か株価は2年近く1000円付近で動きが止まっています。

株価停滞の要因については、調達金利の上昇や今後の景気動向に加え、事業が多角化している事への懸念も含まれていそうですが、現在の配当利回りは4%半ば付近と株主還元力の高いリース銘柄の中でもトップクラスの水準まで上昇していますので、いずれは動き出しそうな銘柄です。

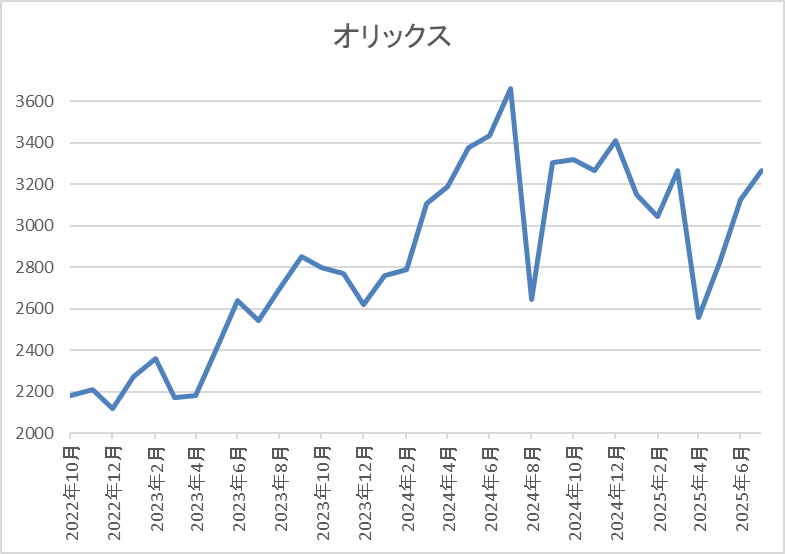

【8591】オリックス

最後の銘柄はオリックスでリース業界の代表的な銘柄ですが、現在はリース業にとどまらず、不動産、金融、事業投資など様々な事業で海外を含む多くの企業と取引しています。

実際、リースを起点に「金融」と「モノ(物件)」の2つの専門性から関連するビジネスを拡大させており、直近の海外売上比率も25%程度を占めています。

直近決算

オリックスは5月12日に本決算を発表しており、前期の通期最終利益は3516億円と55億円の増益となっているなか、配当は21.41円増配の年間120.01円としています。

今期予測は通期最終利益を3800億円と284億円の増益見込みにしていますが、配当は据え置きの年間120.01円予測で発表しています。

通期最終利益(億円)

| 銘柄名 | オリックス |

| 2019年3月期 | 3237 |

| 2020年3月期 | 3027 |

| 2021年3月期 | 1923 |

| 2022年3月期 | 3121 |

| 2023年3月期 | 2903 |

| 2024年3月期 | 3461 |

| 2025年3月期 | 3516 |

| 2026年3月期(会社予想) | 3800 |

2019年からの通期最終利益について、コロナショックの影響で大きく減益となった2021年以外は3000億円前後で停滞していましたが、2024年は不動産や事業投資が好調だった事などで3000億円台半ばの水準まで大きく増益となりました。

そして、前期も保険の運用が伸びた事やインバウンド需要を取り込んだ空港事業が好調に推移した事に加え、不動産を中心に複数の案件売却を実現した事で過去最高益を更新しており、今期も好調な流れは続くとして、更に増益の予測で発表しています。

配当推移

| 銘柄名 | オリックス |

| 2016年 | 45.75 |

| 2017年 | 52.25 |

| 2018年 | 66 |

| 2019年 | 76 |

| 2020年 | 76 |

| 2021年 | 78 |

| 2022年 | 85.6 |

| 2023年 | 85.6 |

| 2024年 | 98.6 |

| 2025年 | 120.01 |

| 2026年(会社予想) | 120.01 |

2016年からの配当推移について、たまに据え置きの年もありますが減配はなく、概ね順調に増配が続いています。実際、2023年は減益だった業績の影響で据え置きとなりましたが、2024年は業績好調により13円の増配、前期も期初時点では据え置きの予測でしたが、最終的には約21円の大幅増配となっており、今期も現状は据え置き予測のスタートになっていますが、今後の業績次第では大きく上振れる可能性があります。

オリックスの配当方針は配当性向39%、もしくは前期配当金(120.01円)のいずれか高い方としていますが、最終利益が予測通りだった場合の今期年間配当は132円と決算書に明記しています。

株価推移

株価は2023年の春以降は上昇傾向で去年7月には3788円まで上昇しました。

しかし、その後は低迷が続き、4月の暴落では2559円まで売られましたが、直近は3300円前後で推移しています。

株価指標(2025年7月4日時点)

| 銘柄 | コード | 株価 | PER | PBR | 配当 | 配当利回り | 配当性向 |

| オリックス | 8591 | 3306 | 9.8 | 0.92 | 120.01 | 3.63 | 35.7 |

最近の株価は直近安値から反発していますが、増配は継続していますので配当利回りは3%半ばとなっています。

今期も過去最高益の見込みですのでPER、PBRは市場平均と比較して割安で、配当性向は36%付近と目安の水準を3%程度下回っています。

投資判断

今までの内容からオリックスの投資判断について、リース業界を代表する銘柄ではありますが、現在の事業は多角化が進んでおり、事業構成比の中のリース割合も年々減っている状況です。実際、最近は事業売却などで大きな利益を稼ぐ事も多く、本業が見えづらくなっている部分もあり、その辺りも株価が停滞している要因に感じます。

ただ、日本を代表する優良企業である事は間違いなく、またリース事業の割合が減っている事でリース法改正の影響も限定的となりますので、このまま去年の高値を取りに行っても不思議では無いです。

まとめ

今回はリース銘柄の株価が停滞している要因を踏まえたうえで、個別に5銘柄を検証しまいした。冒頭でもお伝えした様に、現在のリース銘柄には調達金利の上昇や世界景気の動向に加え、リース法改正など懸念点がもありますが、業績は好調で連続増配を継続中の銘柄が多い事も事実です。

また、最近はリースに留まらない事業構造へと変革中の企業も多く、将来性に期待できる部分もありますので、増配が続くなか、株価の停滞によって配当利回りが上昇している現状は絶好の購入チャンスにも思えてきます。

コメント

ブログ拝見させていただいております。リース銘柄の低迷要因を丁寧に分析しつつ、個別銘柄の業績や配当推移まで詳細にまとめられていて非常に参考になりました。業績は好調でも株価が割安な点に気づけたのは大きな学びでした。

いつもご覧頂き、有難うございます。参考になったのなら良かったです。