最近の株式市場は8月に過去最大の下げ幅を記録するほどの大暴落に見舞われましたが、ここ数年単位で見た場合は強い相場が続いている事は確かで、実際今年の日経平均は過去最高値を更新する場面が何度もありました。ここ数年の株式市場が強い要因は、同じく強い相場が続いているNY市場や商品市況の影響に加え、円安が進んだ事で輸出関連銘柄の株価が大きく上昇した事などが挙げられるかと思いますが、やはり何と言っても1番の要因は好調な業績が続いている企業が多い事だと思います。

実際、最近は過去最高益を更新し続けている銘柄も多く、更に好調な業績を背景に増配や自社株買いなどで株主還元力を高めている事が、ここ数年の強い相場の大きな要因だと感じています。

しかし、なかには業績は好調に推移していても、最近の株価が上昇していない銘柄もありますので、今回は最近の業績は過去最高益なのに株価がまだ上がっていない5銘柄を検証していきます。

【7267】ホンダ

最初の銘柄はホンダです。ホンダは日本を代表する輸送機器メーカーで、オートバイの販売台数、売上高は世界1位となっています。国内に限らず北米やアジアなど世界各国に製品を販売しており、直近の海外売上比率は9割に迫る水準です。

直近決算

ホンダは8月7日に第1四半期決算を発表しており、最終利益は3946億円と前年同期比316億円の増益となっていますが、通期最終利益、年間配当予測に変更はありません。

前期比増益の要因は、二輪車の販売増やアメリカでのハイブリット車販売好調に加え、円安影響としています。

通期最終利益(億円)

| 銘柄名 | ホンダ |

| 2019年3月期 | 6103 |

| 2020年3月期 | 4557 |

| 2021年3月期 | 6574 |

| 2022年3月期 | 7070 |

| 2023年3月期 | 6514 |

| 2024年3月期 | 11071 |

| 2025年3月期(会社予想) | 10000 |

2019年からの通期最終利益について、コロナショックで大きく減益となった2020年以降は順調に推移していましたが、2023年は半導体供給不足の影響による四輪車の生産・販売台数減少や原材料価格高騰の影響で減益となりました。

しかし、前期は米国での堅調な需要による四輪車の販売増加や機種収益の改善に加え、円安の追い風もあった事で過去最高益を更新しており、今期は研究開発費の増加や為替のマイナス影響を考慮して現状減益見込みとしていますが、第1四半期時点の通期進捗率は39%付近とかなりのロケットスタートになっています。

配当推移

| 銘柄名 | ホンダ |

| 2015年 | 29.3 |

| 2016年 | 29.3 |

| 2017年 | 30.6 |

| 2018年 | 33.3 |

| 2019年 | 37 |

| 2020年 | 37.3 |

| 2021年 | 36.6 |

| 2022年 | 40 |

| 2023年 | 40 |

| 2024年 | 68 |

| 2025年(会社予想) | 68 |

2015年からの配当について、コロナショックの影響を受けた2021年は減配になっており、たまに据え置きの年もありますが、概ね順調に増配傾向となっています。そんななか、前期は業績好調を背景に一気に28円の大幅増配となっており、今期は現状据え置きの予測にしています。

ホンダの配当方針は連結配当性向30%を目安に安定的・継続的に行うよう努めるとしています。

株主優待

ホンダには株主優待があり、100株以上の保有で希望者全員にホンダのカレンダーが1部もらえます。

また、いずれも抽選にはなりますが1年以上の継続保有でレースやEnjoy Hondaの入場券、3年以上の継続保有で事務所やHonda Jetの見学会に参加できますので、ホンダファンの人にとっては嬉しい株主優待です。

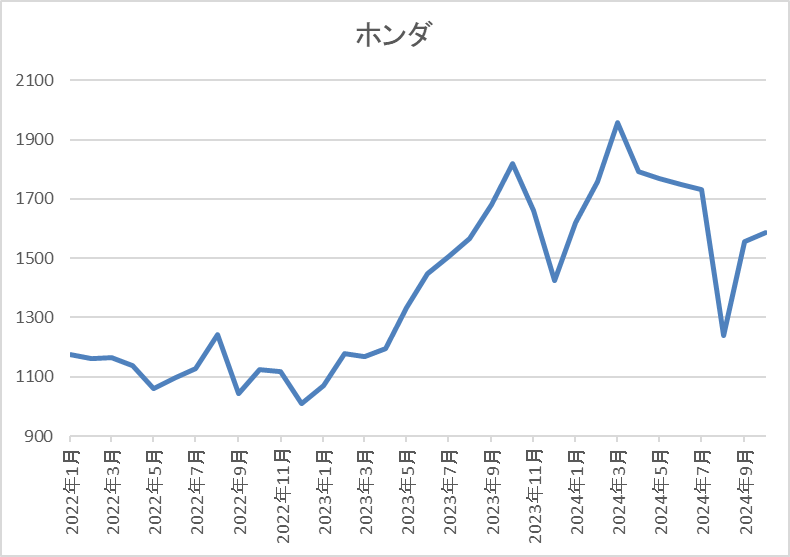

株価推移

株価はコロナショック時に706円まで売られましたが、その後は上下を繰り返しながら約1年で1000円を超える水準まで上昇しています。

そこからは1000円付近での値動きが中心でしたが、去年春以降は右肩上がりの状況で、今年3月には1959円まで上昇しましたが、直近は1600円前後で推移しています。

株価指標(2024年9月27日時点)

| 銘柄 | コード | 株価 | PER | PBR | 配当 | 配当利回り | 配当性向 |

| ホンダ | 7267 | 1621.5 | 7.7 | 0.57 | 68 | 4.19 | 32.1 |

最近の株価は直近高値から下落しているなか、増配が継続している事で配当利回りは4%台と高水準です。

今期業績は現状減益見込みですがPER、PBRは市場平均と比較して割安で、配当性向は32%付近と方針通りの水準です。

投資判断

今までの内容からホンダの投資判断ですが、最近の業績は数年前の水準から大きく伸びており、前期は過去最高益を記録しているなか、今期は現状減益見込みになっていますが、第1四半期は好調なスタートを切っていますので、今期も更に過去最高益を更新する可能性は十分ありそうです。

そんななか、最近の株価は認証不正の問題や円高が進んでいる事に加え、今後の世界的な景気後退も懸念して低迷している印象ですが、さすがに良い水準の様な気もします。

【5192】三ツ星ベルト

2番目の銘柄は三ツ星ベルトです。三ツ星ベルトは自動車用や産業用のVベルトをメインに製造するゴムメーカーで、建築用の防水材や土木用の遮水材、電子材料なども取り扱っています。

また、アジアを中心に直近の海外売上比率は5割を超えています。

直近決算

三ツ星ベルトは8月8日に第1四半期決算を発表しており、最終利益は44億円と前年同期比23億円の増益となっていますが、通期最終利益、年間配当予測に変更はありません。

前期比大幅増益の要因は、投資有価証券の売却が寄与したためとの事です。

通期最終利益(億円)

| 銘柄名 | 三ツ星ベルト |

| 2019年3月期 | 61 |

| 2020年3月期 | 54 |

| 2021年3月期 | 40 |

| 2022年3月期 | 63 |

| 2023年3月期 | 70 |

| 2024年3月期 | 71 |

| 2025年3月期(会社予想) | 93 |

2019年からの通期最終利益を見ていきますが、コロナショックの影響を受けた2021年にかけては大きく減益となっています。しかし、2022年以降は半導体不足や原材料価格、物流費高騰の影響を受けつつも、コロナからの経済回復や円安の追い風もあって業績は好調に推移し、前期も過去最高益を更新しています。

そして、今期も好調な流れは続く事が見込まれるなか、政策保有株式売却による特別利益約34億円を第1四半期に計上予定として更に増益の見込みにしているなか、第1四半期時点の通期進捗率は47%付近と順調に推移しています。

配当推移

| 銘柄名 | 三ツ星ベルト |

| 2015年 | 40 |

| 2016年 | 36 |

| 2017年 | 44 |

| 2018年 | 50 |

| 2019年 | 60 |

| 2020年 | 54 |

| 2021年 | 57 |

| 2022年 | 143 |

| 2023年 | 250 |

| 2024年 | 250 |

| 2025年(会社予想) | 180 |

2015年からの配当推移をみていきますが、増減が激しくなっています。2016年や2020年は減配となっていますが、これは前期の記念配当などが影響しているため、普通配当で比較すると順調に増配が継続していました。

そんななか、2022年以降の配当は大幅増配が続きましたが、要因は前期までの配当性向を期間限定で連結配当性向100%まで引き上げたためで、今期はその反動もあり大きく減配の見込みになっています。

三ツ星ベルトの配当方針は1株当たり年間180円以上としているなか、DOEの目安を5.4%程度としています。

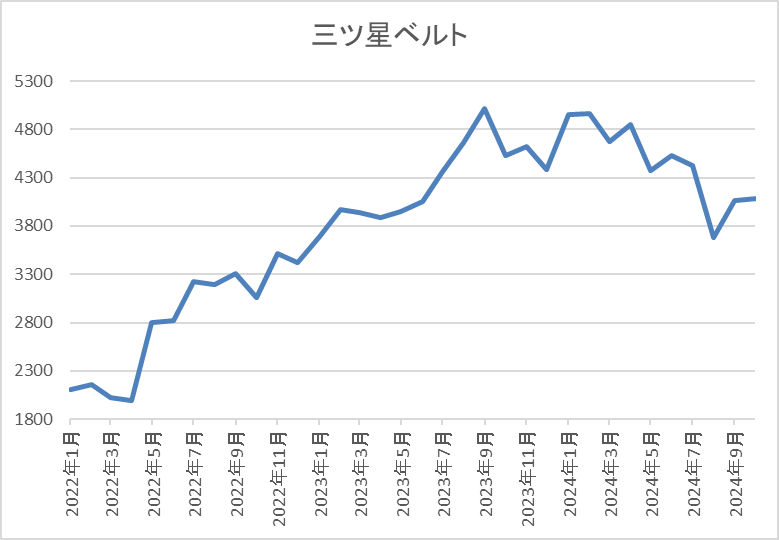

株価推移

株価はコロナショックで1104円まで下げた後は、約1年で2000円付近まで順調に値を戻しました。

その後は停滞する時期もありましたが、大幅増配を発表した2022年春以降は右肩上がりで、今年2月には5000円付近まで上昇しましたが、直近は4000円前後まで下落しています。

株価指標(2024年9月27日時点)

| 銘柄 | コード | 株価 | PER | PBR | 配当 | 配当利回り | 配当性向 |

| 三ツ星ベルト | 5192 | 4075 | 12.4 | 1.17 | 180 | 4.42 | 54.9 |

最近の株価は直近高値から下落していますので、今期配当は大幅減配となりましたが配当利回りは4%半ばと高水準です。

今期も過去最高益の見込みになっていますのでPERは市場平均よりも割安で、配当性向は55%付近となっています。

投資判断

今までの内容から三ツ星ベルトの投資判断について、コロナショック時など業績を落とす時期もありましたが、最近は好調を維持しており、今期も一時的要因が含まれているとはいえ、大きく過去最高益を更新する見込みです。

そんななか、今期配当は大きく減配見込みになっていますが、要因は途中で触れた様に前期までの配当方針が期間限定で高水準になっていた反動で、ある程度想定内のものです。

また、新しい配当方針には下限値が設定された事で安心感が増しているなか、現状の配当利回りも4%半ばと高水準ですので、低迷が続く現在の株価は狙い目にも見えてきます。

【8425】みずほリース

3番目の銘柄はみずほリースで情報関連、産業・工作機械などの国内機器、不動産、ファイナンス・投資、海外・航空機・船舶など幅広いリースビジネスを国内外で展開しています。

また、最近では環境エネルギーや医療ヘルスケア事業にも注力しているなか、今年3月末に株式の5分割を行っています。

直近決算

みずほリースは8月6日に第1四半期決算を発表しており、最終利益は97億円と前年同期比29億円の増益となっていますが、通期最終利益、年間配当予測に変更はありません。

前期比増益の要因は、営業資産の増加をベースとした収益の増加に加え、インドのリース会社(Rent Alpha)や2024年4月に資本業務提携したジェコスの収益貢献などの影響としています。

通期最終利益(億円)

| 銘柄名 | みずほリース |

| 2019年3月期 | 165 |

| 2020年3月期 | 175 |

| 2021年3月期 | 217 |

| 2022年3月期 | 149 |

| 2023年3月期 | 283 |

| 2024年3月期 | 352 |

| 2025年3月期(会社予想) | 380 |

2019年からの通期最終利益について、コロナショックも関係なく順調に増益が続いていましたが、2022年は大きく減益となっています。2022年に業績が大きく低迷した要因は、航空業界の低迷による業績悪化やロシアウクライナ情勢に伴う減損計上に加え、前年にあった投資有価証券売却益の反動としています。

しかし、2023年以降はコロナからの経済回復や営業資産の着実な積上げ継続によるベース収益の伸張に加え、新規投資した先の利益貢献などを要因に過去最高益が続いており、今期も更に増益見込みにしているなか、第1四半期時点の通期進捗率も25%付近と順調に推移しています。

配当推移

| 銘柄名 | みずほリース |

| 2015年 | 11.2 |

| 2016年 | 12 |

| 2017年 | 12.8 |

| 2018年 | 14 |

| 2019年 | 15.6 |

| 2020年 | 16.4 |

| 2021年 | 18.4 |

| 2022年 | 22 |

| 2023年 | 29.4 |

| 2024年 | 38.4 |

| 2025年(会社予想) | 40 |

2015年からの配当推移をまとめていますが順調に増配が継続しており、連続増配は前期までで19期連続となっています。そんななか、最近の増配幅は業績好調を背景に大きくなっており、2015年と比較すると今期見込みは4倍弱の水準です。

みずほリースの配当方針は収益力の向上を図りつつ、業績に応じた配当を実施するという基本方針のもと、2025年度までに配当性向30%を目指すとしています。

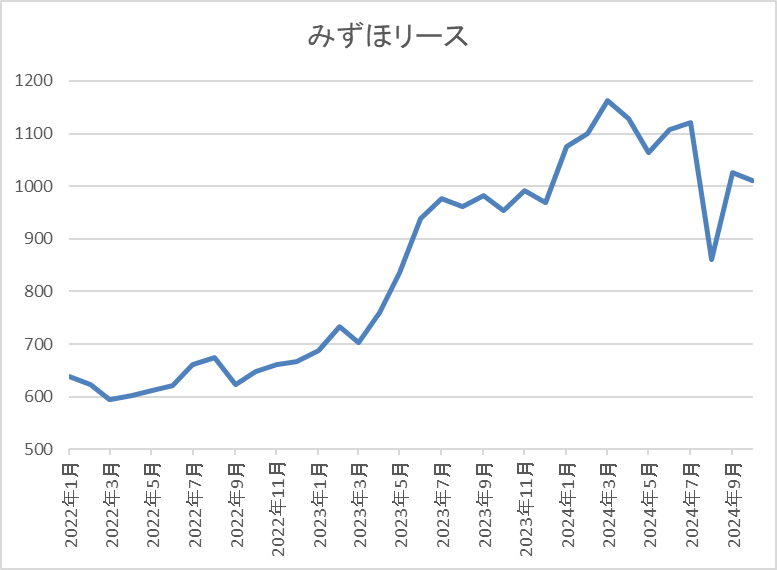

株価推移

株価はコロナショックで333円まで値を下げた後、2021年9月には769円まで上昇しました。

その後は600円台で停滞する期間が長く、去年後半に1000円付近まで上昇しましたが、そこからは再び停滞が続き、直近も1000円前後で推移しています。

株価指標(2024年9月27日時点)

| 銘柄 | コード | 株価 | PER | PBR | 配当 | 配当利回り | 配当性向 |

| みずほリース | 8425 | 1003 | 7.4 | 0.78 | 40 | 3.99 | 29.5 |

最近の株価は1000円前後で停滞していますが、増配が継続している事で配当利回りは4%前後となっています。

今期も過去最高益の見込みですのでPER、PBRは市場平均より割安で、配当性向は29%付近と方針通りの水準です。

投資判断

今までの内容からみずほリースの投資判断について、最近の業績は過去最高益が続いているなか、今期も大幅増益見込みにしている事で通期進捗率は25%付近と例年の水準に留まっていますが、買収した企業の収益貢献などを要因に第1四半期は前期比4割以上増益の好スタートになっています。

そんななか、最近の株価は停滞が続いており、この辺りの要因は利上げによる調達コスト増や今後の景気後退懸念に加え、今年行った株式5分割の影響で一部株式の利益確定売りが増えている印象です。

いずれにしても、20年近い連続増配が続く今までの配当推移や現在の余裕ある配当性向を踏まえると、今後も過去最高益を更新し連続増配が続く可能性は高そうですので、現在の株価は停滞し過ぎに思えます。

【8801】三井不動産

4番目の銘柄は三井不動産で、オフィスビルや商業施設、ホテル、レジャー施設、住宅、マンションなどを手掛ける総合不動産会社です。また、東京ドームや東京ミッドタウンタワー、ららぽーと、東京ディズニーリゾートなど有名施設も数多く手掛けています。

直近決算

三井不動産は8月2日に第1四半期決算を発表しており、最終利益は650億円と前年同期比208億円の減益となっていますが、通期最終利益、年間配当予測に変更はありません。

前期比減益の要因は、前年度に計上した投資有価証券売却の反動としており、営業利益や経常利益は過去最高益を更新しています。

通期最終利益(億円)

| 銘柄名 | 三井不動産 |

| 2021年3月期 | 1295 |

| 2022年3月期 | 1769 |

| 2023年3月期 | 1969 |

| 2024年3月期 | 2246 |

| 2025年3月期(会社予想) | 2350 |

2021年からの通期最終利益を見ていきますが、順調に増益傾向が続いており、前期は過去最高益を記録しています。業績好調の要因は、海外オフィスの収益・利益の拡大や国内商業施設の売上伸⾧、ホテル・リゾートの収益・利益の大幅な改善に加え、東京ドームの稼働日数・来場者数の増加などとしています。

そして、今期も固定資産・販売用不動産・投資有価証券をトータルで捉えた資産入れ替えの加速による利益の伸⾧や、好調なホテル・リゾートにおける更なる収益・利益の伸⾧が見込めるとして更に増益の予測にしているなか、第1四半期時点の通期進捗率は28%付近と順調なスタートを切っています。

配当推移

| 銘柄名 | 三井不動産 |

| 2015年 | 8.3 |

| 2016年 | 10 |

| 2017年 | 11.3 |

| 2018年 | 13.3 |

| 2019年 | 14.6 |

| 2020年 | 14.6 |

| 2021年 | 14.6 |

| 2022年 | 18.3 |

| 2023年 | 20.6 |

| 2024年 | 28 |

| 2025年(会社予想) | 30 |

2015年からの配当推移について、コロナショックの影響を受けた2020年頃は据え置きの年が続きましたが、減配はありません。そんななか、最近は業績好調により増配が続いており、2015年と比較して今期見込みは3倍以上の水準です。

三井不動産の配当方針は持続的な利益成長と連動した安定的な増配としており、今期から累進配当を導入するなか、目安の配当性向は35%程度、総還元性向50%以上としています。

株価推移

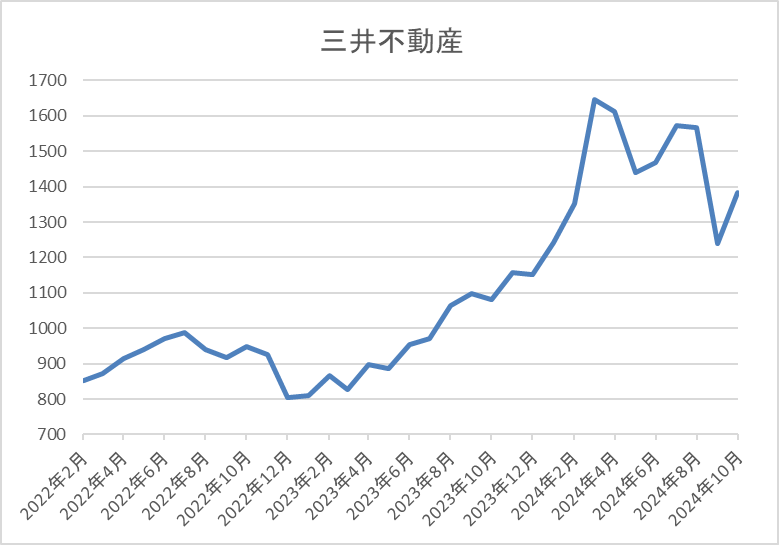

株価はコロナショックで512円まで下げた後は、800円から1000円のレンジで停滞する期間が長かったです。

ただ、去年春以降は右肩上がりの状況で、今年4月には1709円まで上昇しましたが、8月の暴落で1240円まで下げ、直近も1450円前後で推移しています。

株価指標(2024年9月27日時点)

| 銘柄 | コード | 株価 | PER | PBR | 配当 | 配当利回り | 配当性向 |

| 三井不動産 | 8801 | 1465.5 | 17.4 | 1.3 | 30 | 2.05 | 35.7 |

最近の株価は直近高値から下落しているなか、増配は続いていますが配当利回りは2%前半となっています。

今期業績も過去最高益の見込みですがPER、PBRに割安感はなく、配当性向は36%付近と方針通りの水準です。

投資判断

今までの内容から三井不動産の投資判断ですが、最近の業績は過去最高益が続いているなか、今期から導入された累進配当のもと今後の増配にも期待できそうです。そんななか、ここ半年くらいの株価は低迷が続いており、要因はもちろん全体の低迷も影響しているかと思いますが、不動産会社という事で今後の利上げも懸念されている印象です。

ただ、日本を代表する総合不動産会社として、今後の増益や増配も十分期待できるかと思いますので、現状の配当利回りは2%前半と高配当株としては寂しい水準ですが、今後の増配まで期待して、更に株価が下がる場面は狙いたくなる銘柄です。

【8133】伊藤忠エネクス

最後の銘柄は伊藤忠エネクスです。伊藤忠エネクスは伊藤忠グループ中核のエネルギー商社で、エネルギー商社としての売上は業界トップクラスとなっています。

販路はガソリンスタンドや工場、病院などの法人向けのほか、一般家庭へも石油製品やLPガスなどを販売しており、最近は親会社伊藤忠と共にビックモーター再建に取り組む事でも話題になりました。

直近決算

伊藤忠エネクスは7月31日に第1四半期決算を発表しており、最終利益は36億円と15億円の減益となっていますが、通期最終利益、年間配当見込みに変更はありません。

前期比減益の要因は、ホームライフ事業や電力・ユーティリティ事業の採算改善があった一方で前年同期のメガソーラー売却反動のためとしています。

通期最終利益(億円)

| 銘柄名 | 伊藤忠エネクス |

| 2019年3月期 | 115 |

| 2020年3月期 | 120 |

| 2021年3月期 | 121 |

| 2022年3月期 | 131 |

| 2023年3月期 | 138 |

| 2024年3月期 | 138 |

| 2025年3月期(会社予想) | 135 |

2019年からの通期最終利益を見ていきますが、順調に増益が続いており、前期までで9期連続の過去最高益を記録しています。業績好調の要因について、2022年はLPガスの輸入価格上昇やメガソーラーの子会社化に伴う評価益などのためで、2023年は外航船向けの重油販売が堅調に推移したためとしています。

前期は好調な自動車ディーラー事業や資産入れ替えに伴う売却益により、ぎりぎりでしたが1億円の増益となっており、今期は現状3%程度の減益見込みにしているなか、第1四半期時点の通期進捗率は27%付近と順調なスタートを切っています。

配当推移

| 銘柄名 | 伊藤忠エネクス |

| 2015年 | 22 |

| 2016年 | 24 |

| 2017年 | 32 |

| 2018年 | 40 |

| 2019年 | 42 |

| 2020年 | 44 |

| 2021年 | 50 |

| 2022年 | 48 |

| 2023年 | 50 |

| 2024年 | 54 |

| 2025年(会社予想) | 56 |

2015年からの配当推移を見ていきますが順調に増配が続いており、2022年は2円減配となっていますが、2021年は設立60周年の記念配当が6円出ていましたので、記念配当を考慮すると増配が継続している事になります。そして、前期も4円今期も現状2円の増配見込みと安定した増配が続いています。

伊藤忠エネクスの配当方針は継続的な安定配当を方針として掲げ、 連結配当性向40%以上を強く意識した上で、2024年度までの中期経営計画期間中は累進配当を実施としています。

株価推移

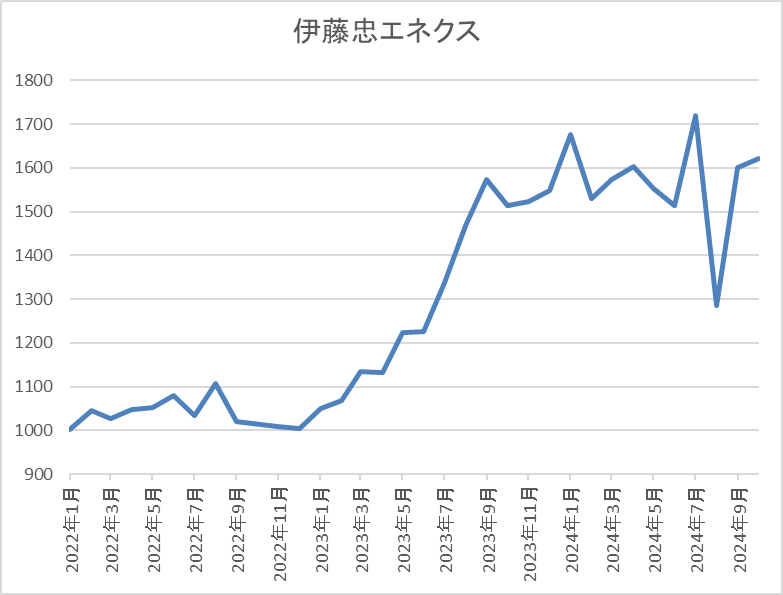

株価はコロナショック時に716円まで売られましたが、2021年3月には1176円まで上昇しました。

その後は1000円付近で停滞する期間も長かったですが、去年春以降は上昇が続くなか、今年7月に1900円付近まで上昇し、8月に1286円まで売られた後、直近は1600円前後で推移しています。

株価指標(2024年9月27日時点)

| 銘柄 | コード | 株価 | PER | PBR | 配当 | 配当利回り | 配当性向 |

| 伊藤忠エネクス | 8133 | 1602 | 13.4 | 1.11 | 56 | 3.50 | 46.8 |

最近の株価は乱高下が続いていましたが、増配が継続している事で配当利回りは3%半ばとなっています。

今期業績は現状減益見込みですがPERは市場平均並みで、配当性向は47%付近と方針通りの水準です。

投資判断

今までの内容から伊藤忠エネクスの投資判断について、業績は過去最高益が続いているなか連続増配も継続中ですが、最近の株価は乱高下が続きました。株価が乱高下した要因は親会社伊藤忠によるTOBが噂された事や日経平均の暴落に加え、原油価格に影響を受けた印象ですが、通常の株価には安定感があります。

以上の点を踏まえると、最近の株価は落ち着きを取り戻していますが、好調に推移している業績や配当と比較すると低迷感が強く見えてきます。

まとめ

今回は最近の業績は過去最高益を更新するほど好調に推移していますが、株価がまだ上がっていない5銘柄を検証しました。株式市場は代表的な先行指数ですので、もちろん大切な事は今後の業績推移ですが、今回検証した5銘柄とも今後の業績にも期待が持てそうに感じました。そんななか、最近の株価はいずれも低迷が続いていましたが、ここ数年急騰が続いたメガバンクや5大総合商社も数年前は長らく株価低迷が続いていましたので、今回の5銘柄についても長い目で見ると購入チャンスに感じました。

株価がまだ上昇していない5銘柄はYouTubeで動画版も投稿していますので、あわせてご覧ください。

※Xでも投資に役立つ情報を連日投稿中!!

コメント