新NISAがスタートした歴史的な1年もまもなく終了しますが、特に年明けから春頃にかけて、NISA口座での購入金額は前年同期比の数倍規模で推移するなど株式市場に大きなインパクトを与えていたかと思います。

そんななか、最近は株価の急落や政治情勢もあり、口座開設数、購入金額ともに当初の勢いは無くなっている様ですが、新NISAは永久に続く制度ですし、来年にはNISA枠も復活しますので、再び勢いを取り戻す可能性は十分あるかと思います。

という事で今回は、新NISA元年となった今年、実際にどの様な銘柄が買われたのか、SBI証券における12月6日時点の新NISA成長投資枠の保有ランキング上位10銘柄を順番に検証していきます。

10位 【4502】武田薬品工業

第10位は武田薬品工業で国内医薬品企業の中でトップの売上を誇っており、現在約80の国と地域で医薬品を販売しています。

そして、2019年にはアイルランドの製薬大手シャイアーを買収するなど、M&Aを絡め企業規模の拡大を図っているところです。

株価指標(2024年12月13日時点)

| 銘柄 | コード | 株価 | PER | PBR | 配当 | 配当利回り | 配当性向 |

| 武田薬品 | 4502 | 4135 | 96.4 | 0.95 | 196 | 4.74 | 456.9 |

最近の株価は停滞が続いていますが、配当は今期も8円の増配見込みとなりましたので配当利回りは4%半ばと高水準です。

ただ、今期業績も大きく減益見込みですのでPERは市場平均と比較してかなり割高で、配当性向も400%超とあまり見ないほど高水準です。

武田薬品工業は従来から高配当株として個人投資家に人気がある銘柄でしたが、今年の株価は4000円台前半で停滞する場面も多かった事で成長投資枠の購入も増えた印象です。そんななか、業績の増減は激しいですが、前期から導入した累進配当政策のもと、最近の配当は増配が続いていますので、来年も更なる買い需要が期待できそうです。

9位 【8316】三井住友FG

第9位の三井住友FGは、メガバンクの三井住友銀行を中核に持つ金融持株会社で国内では三菱UFJFGに次ぐ存在です。三井住友銀行のほか、SMBC日興証券や三井住友ファイナンス&リース、三井住友カードなどを傘下にしています。

また、M&Aを絡めて海外への進出も進めており、直近売上の海外比率は6割近くに迫るほど拡大しています。

株価指標(2024年12月13日時点)

| 銘柄 | コード | 株価 | PER | PBR | 配当 | 配当利回り | 配当性向 |

| 三井住友FG | 8316 | 3767 | 12.7 | 1.00 | 120 | 3.19 | 40.4 |

今年の株価は8月の暴落時を除いて順調に上昇していますので、大幅増配は続いていますが配当利回りは3%前半まで低下しています。

今期業績も過去最高益見込みですのでPERは市場平均よりも割安で、配当性向は40%付近と方針通りの水準です。

三井住友FGも日本を代表するメガバンクとしての企業規模や配当利回りの高さなどを含め、従来から個人投資家に人気がある銘柄でしたが、最近は株価の大幅上昇により最低購入金額が100万円を超える場面もあり、手が出しにくい銘柄になっていました。

実際、今年の夏頃には成長投資枠の保有ランキングベスト10から消える場面もありましたが、9月末に株式の3分割を行い、最低購入金額が下がった事で再び第9位にランクインしています。

8位 【4661】オリエンタルランド

第8位はオリエンタルランドでアメリカのウォㇽト・ディズニー・カンパニーとのライセンス契約により東京ディズニーリゾートを運営しているアジアトップのテーマパーク運営企業です。

また、東京ディズニーランドホテルやディズニーアンバサダーホテルに加え、ホテルミラコスタなどの運営も手掛けています。

株価指標(2024年12月13日時点)

| 銘柄 | コード | 株価 | PER | PBR | 配当 | 配当利回り | 配当性向 |

| オリエンタルランド | 4661 | 3344 | 45.5 | 5.63 | 14 | 0.42 | 19.0 |

今年の株価は1月に5765円まで上昇しましたが、その後は下落傾向となっており、直近は3000円台まで売られているなか、配当額が少ないため配当利回りは0.4%付近と低水準です。

前期、今期と業績は過去最高益レベルですが、PER、PBRは市場平均よりもかなり割高で、配当性向は19%付近となっています。

成長投資枠での購入は配当利回りの高い銘柄が多くなりがちですが、オリエンタルランドの配当利回りは現状0%台と異色の低さです。それでも成長投資枠の保有ランキング8位に入った要因は今年の株価が右肩下がりだった事が関係している感じです。

ちなみに株価下落が続いた要因は、筆頭株主の京成電鉄が「物言う株主」よりオリエンタルランド株の一部売却を要求された事が影響している印象で、京成電鉄は要求に応じて今年3月にオリエンタルランド株の1%を売却した事で保有比率は約19%まで下がっていますが、先行きの不透明感は残っており、今後の更なる大量売却も懸念されている状況です。

そんななか、オリエンタルランドには東京ディズニーランドまたは東京ディズニーシーのいずれかのパークで利用可能な1デーパスポートがもらえる株主優待の人気が高く、株価低迷が成長投資枠での買い需要に繋がった印象ですので、来年も引き続き株価低迷が続く様ならば、個人投資家の買い需要は続きそうな気もします。

7位 【7011】三菱重工

第7位の銘柄は三菱重工です。三菱重工は三菱グループの総合重機メーカーで、原子力発電所などのエネルギー関連やプラント、インフラ事業などを手掛けています。

また、防衛航空機や飛昇体、艦艇、特殊機械などの防衛産業にも注力しています。

株価指標(2024年12月13日時点)

| 銘柄 | コード | 株価 | PER | PBR | 配当 | 配当利回り | 配当性向 |

| 三菱重工 | 7011 | 2291.5 | 33.5 | 3.41 | 22 | 0.96 | 32.1 |

今年の株価は右肩上がりの状況ですので、増配は続いていますが配当利回りは1%前後まで下落しています。

業績も過去最高益が続いていますがPER、PBRは市場平均よりも割高で、配当性向は32%付近と方針通りの水準です。

三菱重工について、最近の業績はエナジー、プラント・インフラ事業などが順調に成長しているなか、日本政府の防衛力抜本的強化の方針もあり、航空機や飛翔体を中心に防衛・宇宙事業も大きく売上を伸ばしています。

そんななか、今後も防衛費増加により防衛関連の事業は更に伸びていく事が想定される事で企業自体の将来性にも期待が集まり、現状の配当利回りは低いですが成長投資枠での購入も増えた印象です。

6位 【9443】KDDI

第6位はKDDIでNTT、ソフトバンクと並ぶ大手通信会社です。モバイル通信サービスはauやUQ mobile、povoのマルチブランド戦略に取り組んでいます。

また、今年2月にローソンへのTOBを発表し、11月発表の第2四半期決算では来年3月末での株式2分割も発表しています。

株価指標(2024年12月13日時点)

| 銘柄 | コード | 株価 | PER | PBR | 配当 | 配当利回り | 配当性向 |

| KDDI | 9433 | 4978 | 14.5 | 1.94 | 145 | 2.91 | 42.1 |

今年の株価は夏頃にかけて売られ続けていましたが、直近は上昇していますので、増配は継続していますが配当利回りは3%前後となっています。

今期は増益見込みですがPERは市場平均並みで、配当性向は42%付近と方針通りの水準です。

KDDIも従来から高配当株として個人投資家からの人気が高い銘柄でしたが、今年前半の株価が低迷していた事もあり、より一層買いが入った印象です。そんななか、直近の株価には反発の兆しが見えてきており、最低購入金額も50万円付近まで上昇していますが、来年春には株式分割により最低購入金額が下がりますので、引き続き成長投資枠での買い需要が期待できそうな印象です。

5位 【8058】三菱商事

第5位は三菱商事で伊藤忠、三井物産と並ぶ5大総合商社の一角ですが、エネルギー、金属などの金属資源部門に強みを持っています。商社業界No1の会社規模で現在約1300社の連結対象会社と協働したビジネスを展開しており、アメリカを中心に直近の海外売上比率は5割を超えています。

株価指標(2024年12月13日時点)

| 銘柄 | コード | 株価 | PER | PBR | 配当 | 配当利回り | 配当性向 |

| 三菱商事 | 8058 | 2551.5 | 10.7 | 1.09 | 100 | 3.92 | 41.8 |

今年の株価は春以降、右肩下がりの状況が続いているなか、配当は大幅増配が続いていますので配当利回りは3%後半まで上昇しています。

今期業績は減益見込みですがPERは市場平均より割安で、配当性向は42%付近となっています。

三菱商事は、ここ数年の堅調な相場を牽引してきた総合商社の中でも間違いなく主役級の存在ですが、最近の株価は低迷が続いています。株価が低迷している要因は、商品市況反落による今後の業績への懸念や今期までとなっている累進配当政策が来期以降も維持されるのか等への心配が集まっている雰囲気です。

ただ、最近の株価低迷により久しぶりに配当利回りは4%付近まで上昇していますので、今の株価水準が続く様ならば、来年も成長投資枠で人気を集めるかもしれません。

4位 【7203】トヨタ自動車

第4位はトヨタ自動車です。トヨタ自動車は日本最大手の自動車メーカーで、世界での自動車販売台数もトップクラスです。子会社であるダイハツに加え、スバル、マツダ、スズキなどの自動車メーカーとも提携を結び勢力を拡大しています。

そんななか、去年発覚したダイハツの認証不正問題をきっかけに、今年は自動車メーカーの不正検査行為が問題になりました。

株価指標(2024年12月13日時点)

| 銘柄 | コード | 株価 | PER | PBR | 配当 | 配当利回り | 配当性向 |

| トヨタ | 7203 | 2697.5 | 9.8 | 1.03 | 90 | 3.34 | 33.1 |

今年春以降の株価は下落が続いているなか、配当は増配が続いていますので配当利回りは3%台まで上昇しています。

今期業績は大きく減益見込みですがPERは市場平均より割安で、配当性向は33%付近と余裕を感じる水準です。

トヨタ自動車について、今年の株価は低迷しており、要因は世界的な自動車販売の不振に加え、認証不正問題をきっかけに生産・開発現場の改善や見直しに当てる活動を進めるため生産ペースを落とした事などが影響しているとの事です。

ただ、株価下落によって配当利回りは3%台まで上昇しており、また、日本を代表する自動車メーカーとしての人気も健在だと思いますので、成長投資枠での買いが集まったのだと思います。

上半期の新NISA(成長投資枠)購入ランキング上位3銘柄

ここまではSBI証券における今年の新NISA(成長投資枠)保有ランキングを10位から4位まで見てきました。

数も多いため、ここまでは簡単に見ていきましたが、上位3銘柄はもう少し詳しく検証していきます。

3位 【8306】三菱UFJFG

という事で第3位は三菱UFJFGです。三菱UFJFGはメガバンクの三菱UFJ銀行を中核に持つ金融持株会社で国内最大手の金融グループです。三菱UFJ銀行のほか、三菱UFJ証券やリースの三菱HCキャピタルなども傘下にしています。

そんななか、近年はアメリカやアジア、オセアニアを中心に海外への積極的な進出も進めており、直近の海外売上比率は5割を超えている状況です。

直近決算

三菱UFJFGは11月14日に第2四半期決算を発表しており、最終利益は1兆2581億円と前年同期比3309億円の増益となっているなか、通期最終利益の見込みを2500億円上方修正し、配当も10円増額の年間60円へ修正しています。

業績好調の要因は、子会社のタイ大手銀行KS(クルンシィ)の決算期変更影響や海外における買収、円金利上昇に加え、政策保有株式の売却も進んだためとの事です。

通期最終利益(億円)

| 銘柄名 | 三菱UFJ |

| 2019年3月期 | 8726 |

| 2020年3月期 | 5281 |

| 2021年3月期 | 7770 |

| 2022年3月期 | 11308 |

| 2023年3月期 | 11164 |

| 2024年3月期 | 14907 |

| 2025年3月期(会社予想) | 17500 |

2019年からの通期最終利益を見ていきますが、コロナショックで大幅減益となった2020年以外は概ね増益傾向で、2022年はコロナショックによる倒産に備えていた与信関連費用の戻り入れなどの影響で最終利益は過去最高益となる1兆円の大台に乗せています。

そして、前期も貸金収益や海外の融資関連に加え、受託財産業務など資産運用ビジネスを中心に各種手数料収入が増加した事などで過去最高益を大きく更新しており、今期も好調な流れは続くとして更に増益の予測としていたなか、先ほどお伝えした様に第2四半期決算で上方修正を発表していますが、通期進捗率は72%付近と更なる上方修正も期待できそうな水準です。

配当推移

| 銘柄名 | 三菱UFJ |

| 2015年 | 18 |

| 2016年 | 18 |

| 2017年 | 18 |

| 2018年 | 19 |

| 2019年 | 22 |

| 2020年 | 25 |

| 2021年 | 25 |

| 2022年 | 28 |

| 2023年 | 32 |

| 2024年 | 41 |

| 2025年(会社予想) | 60 |

2015年からの配当推移を見ていきますが、2018年頃からは順調に増配傾向です。コロナショックで業績が落ち込んだ2021年は据え置きでしたが、ここ数年は業績好調を背景に増配額も大きくなっており、前期は過去最高の引き上げ幅となる9円の増配、今期も期初から同額の増配見込みとしていましたが、第2四半期決算で更に10円増額された事で合計19円の大幅増配見込みになっています。

三菱UFJの配当方針は、利益成長を通じた1株当たり配当金の安定的・持続的な増加を基本方針にしており、具体的な目安は配当性向40%程度としています。

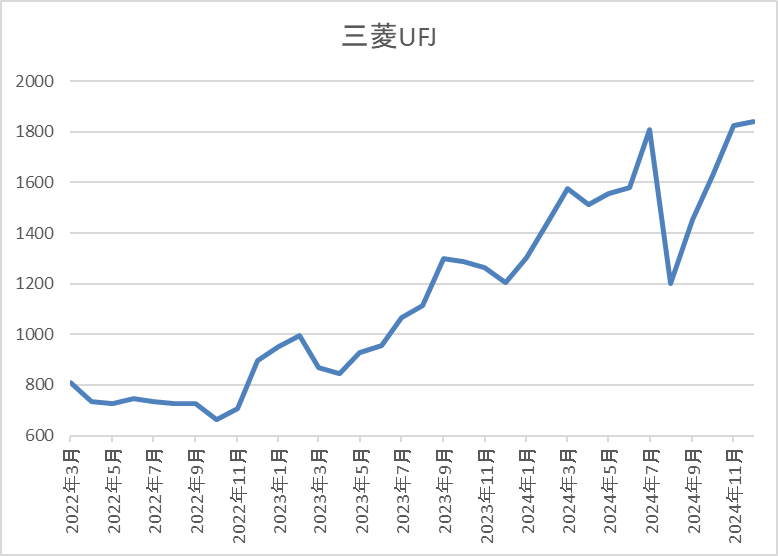

株価推移

株価はコロナショックで380円まで売られた後は上下を繰り返しながらも順調に上昇していました。

そして、今年に入ると今後の金利先高観が高まった事や全体の強さで急騰し、7月には1849円まで上昇しましたが8月の暴落で1200円まで売られ、直近は再び1800円前後で推移しています。

株価指標(2024年12月13日時点)

| 銘柄 | コード | 株価 | PER | PBR | 配当 | 配当利回り | 配当性向 |

| 三菱UFJ | 8306 | 1849.5 | 12.3 | 1.05 | 60 | 3.24 | 39.9 |

最近の株価はここ数年の高値圏まで上昇していますが、大幅増配が続いていますので配当利回りは3%台を維持しています。

業績は過去最高益が続いていますのでPERは市場平均より割安で、配当性向は40%付近と方針通りの水準です。

投資判断

今までの内容から三菱UFGFGの投資判断について、ここ数年の業績は過去最高益が続いており、今期も一時的要因が含まれているとは言え、第2四半期時点の通期進捗率は72%付近と更なる上方修正も期待できそうな水準です。

その様な状況もあり、今年の株価も上昇が続いていますが、最低購入金額は20万円弱と株式分割後の三井住友FGと比較しても半値程度の水準です。この辺りの要因もあり、三井住友FGよりも順位が上になっている印象ですが、今後の追加利上げも含め、来年は更なる増益、増配と共に、株価上昇も期待できそうな気がします。

2位 【2914】JT

第2位の銘柄はJTで、メインのたばこ事業のほか医薬品や加工食品なども製造しています。そんななか、喫煙者人口の減少や紙たばこ需要の減少を受け、最近は加熱式たばこ「プルームシリーズ」のシェア拡大を推進しているところです。

そして、グローバルタバコメーカーとして130ヶ国以上の国と地域で販売しており、直近の海外売上比率は7割を超えています。

直近決算

JTは10月31日に第3四半期決算を発表しており、最終利益は4424億円と前年同期比4億円の増益となっていますが、通期最終利益の見込みを80億円下方修正しており、年間配当予測については変更ありません。

通期最終利益を下方修正した要因は、たばこ事業における力強いモメンタムに買収したVGR(米たばこメーカー)の貢献も加わり、売上や営業利益は上方修正していますが、金融損益の悪化及び法人税負担の増加に加え、VGR買収関連の費用を織り込んだためとの事です。

通期最終利益(億円)

| 銘柄名 | JT |

| 2019年12月期 | 3481 |

| 2020年12月期 | 3102 |

| 2021年12月期 | 3384 |

| 2022年12月期 | 4427 |

| 2023年12月期 | 4822 |

| 2024年12月期(会社予想) | 4670 |

2019年からの通期最終利益を見ていきますが、2020年を底に回復傾向が続いており、特に最近の業績は大きく伸びています。前期も日本やロシアでの燃焼性たばこ需要の減少や円高が懸念材料として期初当初は減益見込みにしていましたが、たばこ事業におけるプライシング効果や円安水準が続いた事で上方修正を繰り返し、最終着地も増益となっています。

そんななか、今期はわずかに減益見込みとなっていますが、第3四半期時点の通期進捗率は95%付近まで持って来ていますので、綺麗な最終着地が期待できそうな状況です。

配当推移

| 銘柄名 | JT |

| 2015年 | 118 |

| 2016年 | 130 |

| 2017年 | 140 |

| 2018年 | 150 |

| 2019年 | 154 |

| 2020年 | 154 |

| 2021年 | 140 |

| 2022年 | 188 |

| 2023年 | 194 |

| 2024年(会社予想) | 194 |

2015年からの配当推移について、2019年までは順調に増配傾向でしたが、据え置きとなった2020年には配当性向が90%付近まで上昇し、2021年は上場後初の減配となりました。

しかし、2022年は業績が大きく回復した事で大幅増配となっており、前期も本決算で6円の増配が発表されましたので、今期は現状据え置きの予測となっていますが、今後の業績次第では今期も増配となる可能性はありそうです。

JTの配当方針は強固な財務基盤を維持しつつ、中長期の利益成長を実現することにより株主還元の向上を目指すとし、具体的な数値としては配当性向75%±5%程度を目安にしています。

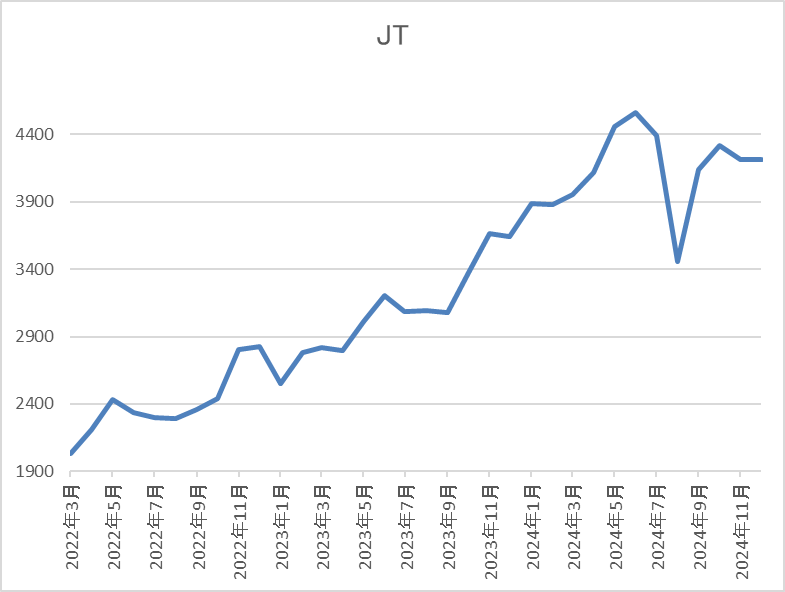

株価推移

株価は2016年2月には4850円の高値を付けていますが、そこからは右肩下がりの状況でした。

しかし、2020年7月に1796円まで売られた後は業績の回復とともに右肩上がりの状況で、直近は4200円前後で推移しています。

株価指標(2024年12月13日時点)

| 銘柄 | コード | 株価 | PER | PBR | 配当 | 配当利回り | 配当性向 |

| JT | 2914 | 4173 | 15.9 | 1.90 | 194 | 4.65 | 73.8 |

最近の株価は2016年の高値に迫る水準ですが、増配も継続していますので配当利回りは4%半ばと高水準です。

今期業績は減益見込みですのでPER、PBRは市場平均より割高で並みで、配当性向は74%付近と方針通りの水準です。

投資判断

今までの内容からJTの投資判断について、今期は現状減益見込みになっていますが、数年前と比較すると大きく伸びている状況で、配当利回りも4%半ばと高水準です。

ただ、最近の株価はここ数年の高値圏で推移しており、たばこメーカーという事で好き嫌いも分かれる銘柄だとは思いますので、正直、第2位の順位は少し意外な結果でした。

1位 【9432】NTT

そして、いよいよ第1位の銘柄はNTTです。NTTは通信事業を主体とするNTTグループの持株会社で、2020年にはNTTドコモを完全子会社化しています。

ここ数年の業績は通信料値下げの影響を受けながらも増益が続いていましたが、今期業績を減益見込みで発表した事やNTT法改正の影響もあってか、今年の株価は低迷が続きました。

直近決算

NTTは11月7日に第2四半期決算を発表しており、最終利益は5547億円と前年同期比1161億円の減益となっていますが、通期最終利益、年間配当予測に変更はありません。

前期比減益の要因は、携帯電話の通信収入減や固定電話事業の不振に加え、量販店での販売強化費増加などの影響としています。

通期最終利益(億円)

| 銘柄名 | NTT |

| 2019年3月期 | 8545 |

| 2020年3月期 | 8553 |

| 2021年3月期 | 9161 |

| 2022年3月期 | 11810 |

| 2023年3月期 | 12131 |

| 2024年3月期 | 12795 |

| 2025年3月期(会社予想) | 11000 |

2019年からの通期最終利益を見ていきますが、コロナショックを受けた2020年でもぎりぎり増益を維持しているなか、ここ数年の増益幅は数年前と比較して勢いが付いていました。業績好調の要因は通信料金値下げの影響があるなか、企業のデジタル変革の取り組みが急速に広がり国内外でITサービスの需要が増えたことや、テレワークの拡大で家庭向けのインターネットサービスの契約が増えたためとしています。

そして、前期も過去最高益となっていますが、今期は2027年度の新中期目標達成に向けて成長分野の拡大やコスト構造改革に積極的に取組んでいくとして、14%程度の減益見込みで発表しているなか、第2四半期時点の通期進捗率は50%付近と目安をクリアしている様に見えますが、例年の平均は約58%ですので今期が厳しい状況である事は間違いありません。

配当推移

| 銘柄名 | NTT |

| 2015年 | 1.8 |

| 2016年 | 2.2 |

| 2017年 | 2.4 |

| 2018年 | 3 |

| 2019年 | 3.6 |

| 2020年 | 3.8 |

| 2021年 | 4.2 |

| 2022年 | 4.6 |

| 2023年 | 4.8 |

| 2024年 | 5.1 |

| 2025年(会社予想) | 5.2 |

2015年からの配当推移をみていきますが、減配はもちろん据え置きの年すらなく順調に増配傾向で、前期までで13期連続増配となっています。金額の単位が細かくなっているのは株式25分割の影響ですが、今期も業績は減益見込みのなか増配予測にしていますので、2015年と比較すると3倍弱の水準へ増えている状況です。

NTTの配当方針は、株主還元の充実は当社にとって最も重要な経営課題の一つとし、継続的な増配の実施を基本的な考え方としています。

NTT株主優待

NTTは100株以上保有を条件に2年以上3年未満の継続保有で1500ポイント、5年以上6年未満の保有で3000ポイントのdポイントがもらえます。

株式の25分割後でも100株保有の条件は変わっていませんので、今なら約1万5000円で株主優待がもらえますが、同一の株主番号でもらえる最大ポイントは4500ポイントで毎年もらえる訳ではありませんので注意が必要です。

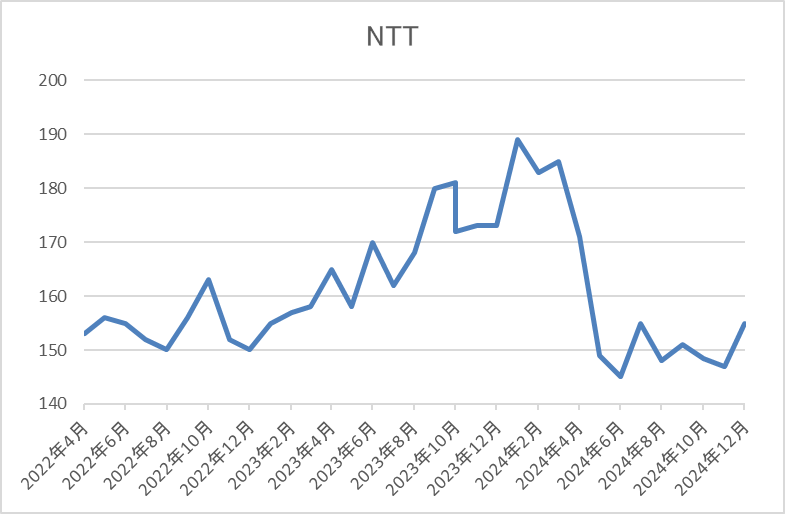

株価推移

株価は2020年10月に85円まで売られましたが、その後は停滞する時期を挟みながらも右肩上がりの状況でした。

そんななか、今年1月には192円まで上昇しましたが、その後は低迷しており、8月の暴落で142円まで売られたあと160円付近まで反発しましたが、直近は155円前後で推移しています。

株価指標(2024年12月13日時点)

| 銘柄 | コード | 株価 | PER | PBR | 配当 | 配当利回り | 配当性向 |

| NTT | 9432 | 155.3 | 11.8 | 1.29 | 5.2 | 3.35 | 39.3 |

最近の株価は低迷が続いているなか、配当は増配が続いていますので配当利回りは3%半ばの水準です。

今期業績は減益見込みですがPERは市場平均と比較して割安で、配当性向は39%付近となっています。

投資判断

今までの内容からNTTの投資判断について、今期は減益見込みですが、ここ数年の業績は増益で推移しており、配当も10年以上連続増配が続いています。そんななか、今年の株価は低迷が続いた事や去年行った株式25分割により最低購入金額が1万円台まで下がった事で成長投資枠での買いも集まった印象です。

実際、NTTも株式分割前と比較して、株主数は約2.7倍となる244万人まで増加していると発表していますので、納得の第1位です。

新NISA成長投資枠保有残高ランキング(2024年12月6日時点)

今回検証したSBI証券における新NISA成長投資枠保有残高ランキングベスト10銘柄を表にまとめています。

| 順位 | 銘柄 | コード | 株価 | PER | PBR | 配当 | 配当利回り | 配当性向 |

| 1 | NTT | 9432 | 155.3 | 11.8 | 1.29 | 5.2 | 3.35 | 39.3 |

| 2 | JT | 2914 | 4173 | 15.9 | 1.90 | 194 | 4.65 | 73.8 |

| 3 | 三菱UFJ | 8306 | 1849.5 | 12.3 | 1.05 | 60 | 3.24 | 39.9 |

| 4 | トヨタ | 7203 | 2697.5 | 9.8 | 1.03 | 90 | 3.34 | 33.1 |

| 5 | 三菱商事 | 8058 | 2551.5 | 10.7 | 1.09 | 100 | 3.92 | 41.8 |

| 6 | KDDI | 9433 | 4978 | 14.5 | 1.94 | 145 | 2.91 | 42.1 |

| 7 | 三菱重工 | 7011 | 2291.5 | 33.5 | 3.41 | 22 | 0.96 | 32.1 |

| 8 | オリエンタルランド | 4661 | 3344 | 45.5 | 5.63 | 14 | 0.42 | 19.0 |

| 9 | 三井住友FG | 8316 | 3767 | 12.7 | 1.00 | 120 | 3.19 | 40.4 |

| 10 | 武田薬品 | 4502 | 4135 | 96.4 | 0.95 | 196 | 4.74 | 456.9 |

個人投資家は高配当株や株価が下落したタイミングで購入する逆張りを好むとされており、今回の順位でいくと三菱商事やKDDI、トヨタ、NTTなどが個人投資家好みの銘柄として当てはまるかと思います。

そんななか、今年株価が大きく上昇していたメガバンクや配当利回りが低い三菱重工などは将来性への期待、オリエンタルランドは株価下落に加え、株主優待への魅力が人気になっていた印象で、武田薬品やJTも高配当株としての人気が今回の順位に反映している印象です。

また、最近は株主還元向上の流れから株式分割を行う銘柄も増えており、株式分割銘柄にも人気が集まっている雰囲気ですので、来年はKDDIの順位が更に上がっているかもしれません。

まとめ

今回はSBI証券における今年の新NISA(成長投資枠)保有残高ランキング上位10銘柄を検証しました。

算出している方法によって順位に多少の違いがあるかもしれませんが、新NISA元年に成長投資枠で買われた日本株はこの辺りになっているかと思います。この様に振り返ると高配当株や最低購入金額の低い銘柄に人気が集まっている印象ですが、冒頭でもお伝えした様に新NISAは永遠に続く制度ですし、何よりまだ始まったばかりですので、来年以降も旺盛な買い需要を期待したいです。

今年新NISAで買われた10銘柄はYouTubeで動画版も投稿していますので、あわせてご覧ください。

※Xでも投資に役立つ情報を連日投稿中!!

コメント