最近は増配や自社株買いなどにより株主還元力を高めている企業が多いですが、株主還元の一環として株式分割を行うケースも増えており、実際先月の本決算発表で株式分割を発表した銘柄もたくさんありました。

株式分割をしても資産価値自体は変わりませんが、保有している株数が自動的に増える事は嬉しいですし、株式分割により最低購入金額が下がる事で購入しやすくなりますので、株式分割は好材料と捉えられる事が多いです。

という事で今回は、最近株式分割を発表した銘柄の特徴を4つに分けたうえで、もうすぐ株式分割を発表しそうに思える4つの高配当株を検証していきます。

最近株式分割を発表した銘柄

まずは最近株式分割を発表した銘柄からまとめていきますが、先月は3月期銘柄の本決算発表シーズンだった事もあり、日立やソニー、芝浦電子などのハイテク銘柄や高配当株としても人気がある淺沼組、石油資源開発、ミズホメディーに加え、ハマキョウレックスや北海道ガスなども株式分割を発表しています。

また、私が今年3月に予想していた今後株式分割を発表しそうな4銘柄の中からも三井住友FGと三井物産が株式分割を発表しています。

この様に最近は株式分割を発表する銘柄がかなり増えていますが、要因は冒頭でお伝えした株主還元力向上以外にもここ数年の株価上昇で最低購入金額が上昇している事も関係している印象です。実際、東証は望ましい投資単位としている5万円以上50万円未満の水準へ移行するため、投資単位の引下げに関する考え方及び方針などを開示するよう義務付けています。

また、去年のNTTの株式25分割や4月にソフトバンクが発表した株式10分割の様に、最近は大量分割により最低購入金額が数万円程度まで下がるケースもあります。大量分割の流れが他の銘柄へ広がっていくかは微妙ですが、今後も株式分割を発表する銘柄は増えていくと思いますので、ここからは最近株式分割を発表した銘柄の特徴を4つのテーマに分けたうえで、もうすぐ株式分割を発表しそうな4銘柄を検証していきます。

同業他社が株式分割乱発

1つ目のテーマは同業他社が株式分割を乱発している銘柄です。日本企業は良くも悪くも横並びの意識が強いですので、同じ業種のライバル企業が株式分割を行っているとなると、株式分割へのプレッシャーも強くなるかと思います。

という事で、最初の銘柄は最近株式分割が乱発している商社業界から伊藤忠を検証していきます。

【8001】伊藤忠

伊藤忠は三菱商事や三井物産と並ぶ5大総合商社の一角ですが、最近の商社業界は商品市況上昇や円安の恩恵を受けて業績が大きく伸びており、株価も数年前と比較して2倍、3倍に上昇しています。

その辺りの状況もあり、最近は株式分割を行う商社株も増えており、三菱商事は去年の年末、三井物産や豊田通商は今月末を基準日とした株式分割を発表しています。

そうなると、当然伊藤忠にも株式分割の期待が高まってきますので、現状を検証していきます。

直近決算

伊藤忠は5月8日に本決算を発表しており、前期の通期最終利益は8017億円と12億円の増益となっているなか、配当は20円増配の年間160円としています。

今期予測は通期最終利益が8800億円と783億円の増益見込みにしているなか、配当も40円増配の年間200円予測で発表しています。

通期最終利益(億円)

| 銘柄名 | 伊藤忠 |

| 2020年3月期 | 5013 |

| 2021年3月期 | 4014 |

| 2022年3月期 | 8202 |

| 2023年3月期 | 8005 |

| 2024年3月期 | 8017 |

| 2025年3月期(会社予想) | 8800 |

2020年からの通期最終利益について、コロナショックで2021年は減益となっていますが、2022年の業績はコロナからの経済回復や商品市況上昇の影響などで過去最高益の水準へV字回復しました。

その後は8000億円付近で横ばいの動きが続いていますが、前期は商品市況下落の影響で他の総合商社が減益となるなか、意地の増益着地となっています。

そして、今期もファミリマートや食料関連取引などの非資源部門が堅調に推移する見込みとして増益の予測にしています。

配当推移

| 銘柄名 | 伊藤忠 |

| 2015年 | 46 |

| 2016年 | 50 |

| 2017年 | 55 |

| 2018年 | 70 |

| 2019年 | 83 |

| 2020年 | 85 |

| 2021年 | 88 |

| 2022年 | 110 |

| 2023年 | 140 |

| 2024年 | 160 |

| 2025年(会社予想) | 200 |

2015年からの配当推移を見ていきますが、コロナショックで業績が落ち込んだ2021年でも増配を継続するほど順調に増配傾向が続いています。そして、最近の増配額も業績好調を背景に大きくなっており、今期見込みは2015年と比較すると4倍以上の水準です。

そんななか、今期の配当方針は配当性向30%または1株当たり200円のいずれか高い方としていますので、業績次第では更なる増配が期待できる状況となっています。

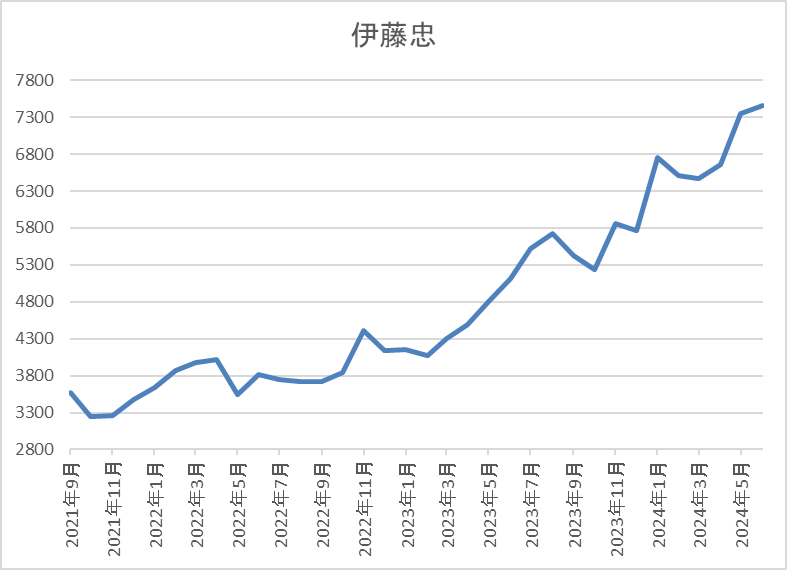

株価推移

株価はコロナショックで1911円まで売られた後は、停滞する時期を挟みながらも右肩上がりの状況です。

そして、今年に入ると上昇ペースが加速し、直近は上場来高値の7300円前後で推移しています。

株価指標(2024年6月6日時点)

| 銘柄 | コード | 株価 | PER | PBR | 配当 | 配当利回り | 配当性向 |

| 伊藤忠 | 8001 | 7329 | 12.0 | 1.94 | 200 | 2.73 | 32.7 |

最近の配当は大幅増配が続いていますが、株価も上場来の高値付近で推移していますので配当利回りは2%半ばまで低下しています。

今期業績は増益見込みですのでPERは市場平均より割安で、配当性向は33%付近と方針通りの水準です。

投資判断

今までの内容から伊藤忠の投資判断について、最近の最終利益は8000億円付近で横ばいが続いていましたが、商品市況反落の影響で減益となっている他の総合商社と比較すると健闘が目立っており、今期も増益の予測になっています。

他の総合商社よりも業績が好調な要因は、非資源部門が好調に推移している事が大きく影響していますので、今後も期待できそうな印象です。

その分最近の株価は上昇が続き、最低購入金額も70万円を超えていますので、三菱商事、三井物産に続き、もうすぐ株式分割を発表しそうに思えます。

同業他社が大量分割

もうすぐ株式分割を発表しそうな2番目の銘柄は、伊藤忠同様に同業他社が株式分割を行っている事が選定理由ですが、こちらは商社業界とは少し違って最近大量分割を行っています。

という事で2番目の銘柄は通信会社のKDDIですが、最近の通信株は去年NTTが25分割、今年4月にソフトバンクが10分割を発表と大量分割を行っています。先ほどお伝えした様に株式分割を行う主な目的は最低購入金額を下げる事ですので、通常は2分割から5分割程度が多く、実際全国の取引所も5分割を超える大量分割は自粛を要請しています。

その様な状況のなか、NTTは株式の25分割を行った事で最低購入金額は1万円台にまで下がり、ソフトバンクも10分割の権利落ち後は2万円前後で購入可能になります。

この大量分割の流れが他の業種へ広がっていくかは微妙なところですが、同業種のKDDIには少なからず株式分割へのプレッシャーが掛かっているかと思いますので現状を検証していきます。

【9433】KDDI

KDDIはNTT、ソフトバンクと並ぶ大手通信会社で、モバイル通信サービスはauやUQ mobile、povoのマルチブランド戦略に取り組んでいます。

最近の業績は通信料金値下げの影響を受けていますが、金融やDX、決済事業など通信部門以外の成長領域でカバーしており、もはや通信会社で括れない事業形態になっています。

実際、2月にはローソンへのTOBを発表し、先月はスタートアップと大企業による宇宙を活用し地球上の課題解決を目指す共創プログラムを開始しています。

直近決算

KDDIは5月10日に本決算を発表しており、前期の通期最終利益は6378億円と413億円の減益となっていますが、配当は5円増配の年間140円としています。

今期予測は通期最終利益が6900億円と522億円の増益見込みにしているなか、配当も年間145円と5円の増配予測で発表しています。

通期最終利益(億円)

| 銘柄名 | KDDI |

| 2019年3月期 | 6176 |

| 2020年3月期 | 6397 |

| 2021年3月期 | 6514 |

| 2022年3月期 | 6724 |

| 2023年3月期 | 6791 |

| 2024年3月期 | 6378 |

| 2025年3月期(会社予想) | 6900 |

2019年からの通期最終利益について、6000億円台で安定しているなかコロナショックも関係なく増益が続いており、特にここ数年は通信料金の値下げが減要因として影響していましたが、DXや金融などの注力領域でカバーし増益を維持していました。

しかし、前期はミャンマー事業に絡む特別損失の影響で久しぶりに減益となっており、今期は通信料収入の反転が見込める事や注力領域を中心に着実に成長するとして増益の予測にしています。

配当推移

| 銘柄名 | KDDI |

| 2015年 | 56 |

| 2016年 | 70 |

| 2017年 | 85 |

| 2018年 | 90 |

| 2019年 | 105 |

| 2020年 | 115 |

| 2021年 | 120 |

| 2022年 | 125 |

| 2023年 | 135 |

| 2024年 | 140 |

| 2025年(会社予想) | 145 |

2015年からの配当推移を見ていきますが、据え置きの年すらなく順調に増配が続いており、前期までで22期連続の増配を継続中です。ここ数年の増配幅は5円から10円とものすごく大きいわけではありませんが、安定して増配している印象です。

KDDIの配当方針は配当性向40%超と利益成長に伴うEPS成長の相乗効果により、今後も持続的な増配を目指すとしています。

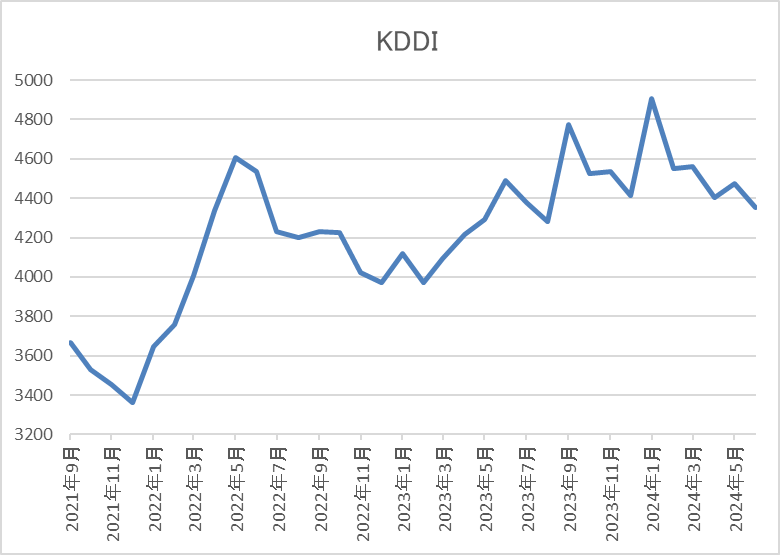

株価推移

株価は通信料金の値下げ圧力を受けた2020年9月に2604円まで売られ後は、上下を繰り返しながらも上昇しています。

そんななか、年明け以降は急騰し1月には5000円を超える場面もありましたが、ローソンへのTOB発表以降は値を下げ、直近は4300円前後で推移しています。

株価指標(2024年6月6日時点)

| 銘柄 | コード | 株価 | PER | PBR | 配当 | 配当利回り | 配当性向 |

| KDDI | 9433 | 4286 | 12.9 | 1.70 | 145 | 3.38 | 43.8 |

増配が継続しているなか、最近の株価は下落していますので配当利回りは3%半ばとなっています。

今期業績は増益見込みですがPERは市場平均並みで、配当性向は44%付近と方針通りの水準です。

投資判断

今までの内容からKDDIの投資判断ですが、前期は一過性要因の影響で減益となりましたが、じわじわと成長している業績や配当推移は高配当株として理想的な銘柄だと思います。

特に最近は金融、DXなどの注力領域が成長している事や通信料収入にも反転の兆しが見えている事に加え、ローソンへのTOBや宇宙事業への進出など、もはや通信会社で括れない事業内容になっていますので、将来性にも期待できそうです。

そうなると、現状の最低購入金額は40万円台と東証が目安にしている50万円は超えていませんが、NTTやソフトバンクに合わせる意味でも20分割程度の株式分割発表があるかもしれません。

最低購入金額高すぎ

3つ目のテーマは最低購入金額が高すぎる事から株式分割が期待できる銘柄です。最近は堅調な株式市場の影響で数年前と比較して株価が大きく上昇している銘柄も増えています。保有銘柄の株価が上がる事は嬉しいですが、狙っている銘柄の株価が上昇し、最低購入金額が高くなると購入しづらくなるため、東証は50万円以下の水準への投資単位引き下げを要請しています。

という事で、最近の株価上昇で最低購入金額が50万円を超えてしまっている銘柄はたくさんありますが、今回は株主還元力の高さに定評があるリース銘柄の中から芙蓉総合リースを検証していきます。

【8424】芙蓉総合リース

芙蓉総合リースは、みずほ系の総合リース会社で情報関連、事務機器のほか不動産リースに強みがあります。また、「前例のない場所へ」をテーマにリースの枠組みを超え新たな領域へ果敢にチャレンジしていくとしており、医療福祉事業や再生可能エネルギー事業も手掛けているところです。

そして、最近の株価上昇により最低購入金額は120万円付近と高額になっています。

直近決算

芙蓉総合リースは5月8日に本決算を発表しており、前期の通期最終利益は472億円と83億円の増益となっているなか、配当は97円増配の年間440円としています。

今期予測は通期最終利益が450億円と22億円の減益見込みにしていますが、配当は10円増配の年間450円予測で発表しています。

通期最終利益(億円)

| 銘柄名 | 芙蓉総合リース |

| 2019年3月期 | 255 |

| 2020年3月期 | 261 |

| 2021年3月期 | 295 |

| 2022年3月期 | 338 |

| 2023年3月期 | 389 |

| 2024年3月期 | 472 |

| 2025年3月期(会社予想) | 450 |

2019年からの通期最終利益を見ていきますが、コロナショックでも減益には陥っておらず、前期までで9期連続の過去最高益となっています。増益が続いている要因は、エネルギー環境や不動産などの戦略分野へ経営資源を集中的に投下した事により戦略分野の領域拡大が実現している事に加え、持分法投資利益など営業外収益も拡大したためとの事です。

しかし、今期は年度後半での国内金利上昇を主因とした資金調達コストの増加を見込んでいる事や前期特殊要因の反動もあり、減益予測としています。

配当推移

| 銘柄名 | 芙蓉総合リース |

| 2015年 | 80 |

| 2016年 | 100 |

| 2017年 | 130 |

| 2018年 | 146 |

| 2019年 | 188 |

| 2020年 | 205 |

| 2021年 | 240 |

| 2022年 | 285 |

| 2023年 | 343 |

| 2024年 | 440 |

| 2025年(会社予想) | 450 |

2015年からの配当推移を見ていきますが、好調な業績と連動して順調に増配が続いています。特に最近の増配ペースには勢いが付いており、前期は一気に100円近い増配幅で今期は現状10円の増配予測ですが、2015年の配当と比較すると5倍以上の水準です。

芙蓉総合リースの配当方針は、株主の皆様への長期的・安定的な利益還元に努めることを基本方針としており、具体的な数値としては配当性向30%以上を目指すとしています。

株主優待

芙蓉総合リースには、100株以上の株主に対してカタログギフトか図書カードがもらえる株主優待があります。

金額は2年未満の継続保有で3000円相当、2年以上の継続保有で5000円相当となっていますが、現在の株価だと100株で100万円を超えますので、なかなか手を出しにくい存在です。

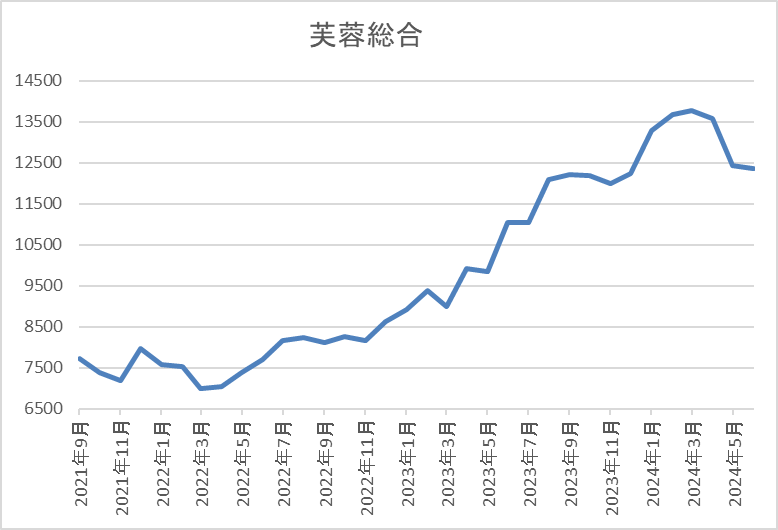

株価推移

株価はコロナショックで4585円まで下落した後は、停滞する時期を挟みながら上昇しています。

そして去年春以降は上昇ペースが加速し、今年4月には1万4000円を超える場面もありましたが、直近は1万2000円前後まで下落しています。

株価指標(2024年6月6日時点)

| 銘柄 | コード | 株価 | PER | PBR | 配当 | 配当利回り | 配当性向 |

| 芙蓉総合リース | 8424 | 12355 | 8.3 | 0.86 | 450 | 3.64 | 30.1 |

最近の株価は直近高値から下落しているなか、最近の増配ペースも大きいため配当利回りは3%半ばとなっています。

今期業績は減益見込みですがPER、PBRは市場平均と比較して割安で、配当性向は30%付近と方針通りの水準です。

投資判断

今までの内容から芙蓉総合リースの投資判断ですが、最近の業績、配当は順調に推移しており、リース銘柄らしく株主還元力も抜群です。今期業績は現状減益見込みにしていますが、減益率は5%程度ですので、今後の展開次第では今期も増益となる可能性は十分ありそうです。

その分最近の株価は大きく上昇しており、最近の株価は直近の高値から下げているとはいえ、最低購入金額も120万円付近と高額ですので、5分割程度の株式分割を期待したいです。

株主還元力強化

もうすぐ株式分割を発表しそうな最後のテーマは株主還元力強化です。ここまで検証してきた3銘柄もそうですが、最近の株式市場で株式分割が増えている根本的な要因は株主還元の強化だと思います。ここ数年の日本企業は東証からの要請や個人、海外投資家の投資判断における株主還元重視の姿勢、または従来の株主還元姿勢が低かった事の反動もあってか、株主還元力を向上させている企業が増えています。

そのため、株主還元が向上している銘柄は多いですが、最後は最近累進配当も導入し、以前と比較して株主還元の向上姿勢を特に強く感じる銘柄を検証していきます。

【8032】日本紙パルプ商事

という事で、最後の銘柄は日本紙パルプ商事で国内最大の紙専門商社です。パルプや板紙、段ボール原紙などの紙や関連商品を国内のみに限らず海外にも卸しており、世界有数の紙専門商社となっています。

実際、直近の海外売上比率も北米やアジアを中心に5割を超えている状況です。

直近決算

日本紙パルプ商事は5月10日に本決算を発表しており、前期の通期最終利益は103億と150億円の減益となっていますが、配当は10円増配の年間130円としています。

今期予測は通期最終利益が100億円と3億円の減益見込みにしていますが、配当は120円増配の年間250円予測で発表しています。

また、市場の期待に応える積極的な株主還元として、今期から累進配当の導入を発表しています。

通期最終利益(億円)

| 銘柄名 | 日本紙パルプ |

| 2021年3月期 | 36 |

| 2022年3月期 | 114 |

| 2023年3月期 | 253 |

| 2024年3月期 | 103 |

| 2025年3月期(会社予想) | 100 |

2021年からの通期最終利益を見ていきますが、2023年にかけて増益が続いた後は100億円前後で推移しています。ただ、2023年に業績が大きく伸びた要因は、保有する不動産の⼀部売却等による固定資産売却益約168億円を計上したためで、一過性の要因を除くと最終利益は100億円前後で安定している状況で、今期も100億円の予測にしています。

配当推移

| 銘柄名 | 日本紙パルプ |

| 2015年 | 100 |

| 2016年 | 100 |

| 2017年 | 110 |

| 2018年 | 110 |

| 2019年 | 110 |

| 2020年 | 110 |

| 2021年 | 110 |

| 2022年 | 115 |

| 2023年 | 120 |

| 2024年 | 130 |

| 2025年(会社予想) | 250 |

2015年からの配当推移について、数年前までは110円付近で据え置きが続く期間が長かったですが、2022年に久しぶりの増配となった後は順調に配当額が増えています。そんななか、今期は配当方針の変更により、一気に120円の大幅増配見込みになっています。

日本紙パルプ商事の配当方針は、市場の期待に応える積極的な株主還元として連結配当性向を30%以上とする累進配当を今期から導入しています。

株主優待

日本紙パルプ商事には株主優待が設定されてり、「ワンタッチコアレスN」という芯の無いトイレットペーパーが24ロールもらえます。株主優待の商品がトイレットペーパーというのは斬新ですが、紙専門商社らしく面白い優待だと思います。

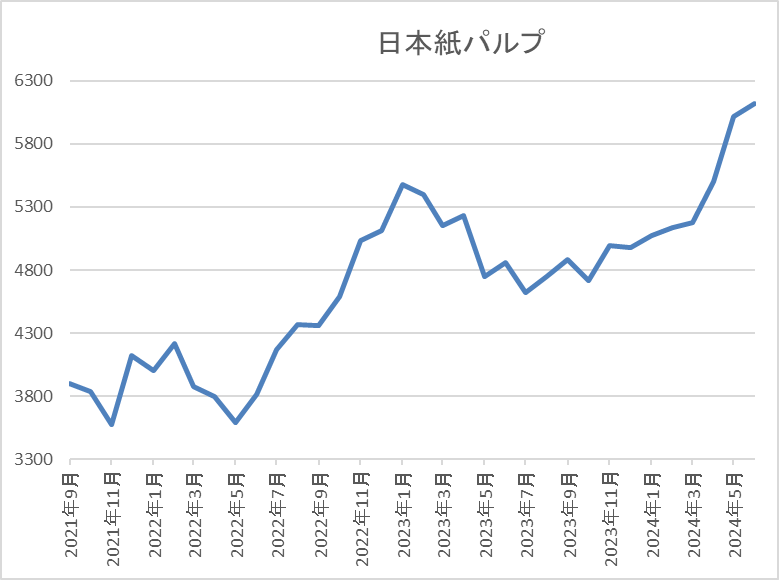

株価推移

株価はコロナショックで2900円まで売られた後は、3000円台での動きが中心でした。

しかし、2022年の夏頃からは上昇していたなか、今回の大幅増配を受けて直近は6000円前後まで急騰しています。

株価指標(2024年6月6日)

| 銘柄 | コード | 株価 | PER | PBR | 配当 | 配当利回り | 配当性向 |

| 日本紙パルプ | 8032 | 6230 | 7.7 | 0.60 | 250 | 4.01 | 30.8 |

最近の株価は上昇していますが、今期は大幅増配見込みになりましたので配当利回りは4%前後と高水準です。

業績は100億円前後で安定しているなかPER、PBRは市場平均と比較して割安で、配当性向は31%付近と方針通りの水準です。

投資判断

今までの内容から日本紙パルプ商事の投資判断ですが、一過性要因を除くと業績は安定しているなか、今期から見直した配当方針により大幅増配となった事で配当利回りも4%前後と高水準です。

ただ、それでも現状の配当性向は30%付近と余裕がある水準ですので、決して無理をしている訳ではなく、むしろ今までの株主還元力が低かっただけかもしれません。

実際、今期からの配当方針には「市場の期待に応える積極的な株主還元として」という文言もありますので、最低購入金額が60万円を超えている現状を考慮すると、次は株式分割が期待できるかもしれません。

まとめ

今回は最近の株式分割状況を踏まえたうえで、今後株式分割を行いそうな4銘柄を4つのテーマをもとに検証しました。

途中で触れた様に最低購入金額の引き下げは東証からの要請ですし、最近の日本株は株主還元力を高めている企業が多い事に加え、株価上昇により最低購入金額が上昇している銘柄も増えていますので、今後も株式分割を発表する銘柄は増えていく事が予想されます。

という事で、もちろん今回検証した4銘柄が実際に株式分割を発表してくれるかは分かりませんが、大きな期待を持ちつつ今後の株式分割発表を待ちたいと思っています。

株式分割を発表しそうな4銘柄はYouTubeで動画版も投稿していますので、あわせてご覧ください。

40代元証券マンの高配当株投資(YouTube編)

コメント