最近の相場は4月の関税ショックから順調に反発しており、直近も中東情勢の緊迫化や日米の関税交渉といった不安材料がくすぶるなかでも、市場は底堅く推移し、今週は日経平均も3万9,000円付近まで上昇する場面がありました。もっとも、どんなに力強い上昇相場でも、全ての銘柄が一斉に値を上げるわけではなく、セクターや個別企業ごとの事情により、出遅れ銘柄は必ず一定数は存在し、直近でも相場全体が上昇しているなか、業績や配当推移は堅調なのに株価が伸び悩んでいる銘柄も散見されます。

ただ、こうした割安に放置されている銘柄は、株価が後から評価されるケースも多く、特に配当利回りが高い銘柄は中長期での底堅さにも期待が持てますので、タイミングを見極めれば絶好の購入チャンスとなる可能性もあります。そこで今回は、現状の市場環境や個別企業の業績動向を踏まえ、さすがに現在の水準は割安で、そろそろ上昇しそうに感じる、今後注目したい6つの高配当株を厳選して検証します。

【8439】東京センチュリー

最初の銘柄は東京センチュリーでオートリースや航空機リースなどを手掛ける伊藤忠系の大手総合リース会社です。パソコンやサーバーなどの情報通信機器の取り扱いに強みを持っており、再生可能エネルギー事業も手掛けています。

直近決算

東京センチュリーは5月14日に本決算を発表しており、前期の通期最終利益は852億円と131億円の増益となっているなか、配当は10円増配の年間62円としています。

今期予測は通期最終利益を930億円と78億円の増益見込みにしているなか、配当は6円増配の年間68円予測で発表しています。

通期最終利益(億円)

| 銘柄名 | 東京センチュリー |

| 2021年3月期 | 491 |

| 2022年3月期 | 502 |

| 2023年3月期 | 47 |

| 2024年3月期 | 721 |

| 2025年3月期 | 852 |

| 2026年3月期(会社予想) | 930 |

2021年からの通期最終利益について、2022年頃は500億円前後で安定していましたが、2023年は連結子会社を通じてロシアへ航空機をリースしていた事などにより、ロシア関連の特別損失を580億円計上した事で大きく減益となりました。しかし、2024年はロシア関連損失の剥落や全事業分野で増益になったとして過去最高益の水準へV字回復しており、前期も不動産事業や国際事業分野の好調に加え、政策保有株式の売却も加わった事で増益となっています。

そして、今期もトランプ関税の影響などによるマイナス影響を320億円織り込んでいますが、ロシアの航空会社向けにリースしていた機体等を対象に約400億円の保険和解金を計上するとして、更に過去最高益を更新する予測にしています。

配当推移

| 銘柄名 | 東京センチュリー |

| 2016年 | 20 |

| 2017年 | 25 |

| 2018年 | 28.5 |

| 2019年 | 31 |

| 2020年 | 34 |

| 2021年 | 34.5 |

| 2022年 | 35.75 |

| 2023年 | 35.75 |

| 2024年 | 52 |

| 2025年 | 62 |

| 2026年(会社予想) | 68 |

2016年からの配当推移について、大きく減益となった2023年は据え置きになっていますが、その年以外は順調に増配が続いています。特に直近は業績好調から増配幅も大きくなっており、2024年は約16円、前期も10円の大幅増配、そして今期も期初から6円の増配見込みで発表しています。

東京センチュリーの配当方針は累進配当を基本としつつ、利益成長による増配を目指し、配当性向は35%程度を目安にしています。

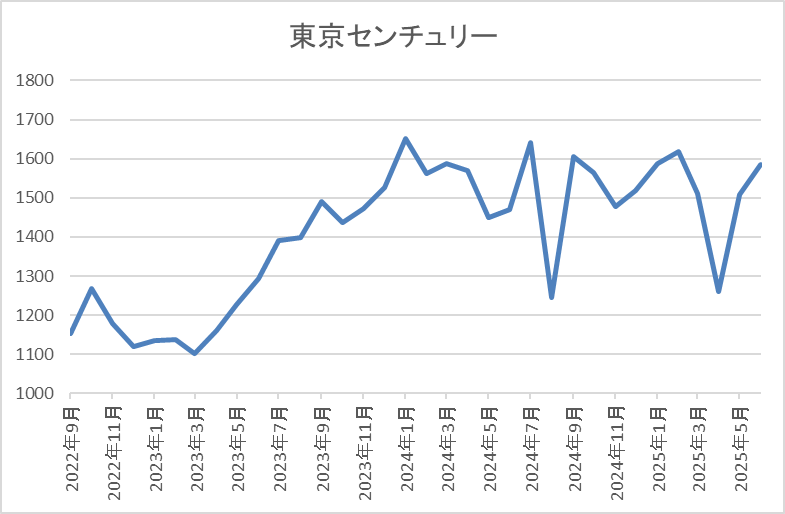

株価推移

株価は2023年の春頃からは上昇傾向となり、去年9月には1784円まで上昇しました。

しかし、その後は低迷が続き、今回の暴落で1261円まで値を下げましたが、直近は1600円前後で推移しています

株価指標(2025年6月19日時点)

| 銘柄 | コード | 株価 | PER | PBR | 配当 | 配当利回り | 配当性向 |

| 東京センチュリー | 8439 | 1574 | 8.3 | 0.75 | 68 | 4.32 | 35.7 |

最近の株価は直近安値から反発していますが、大幅増配が続いていますので配当利回りは4%前半と高水準です。

今期も過去最高益の見込みですのでPER、PBRは市場平均と比較して割安で、配当性向は35%付近と方針通りの水準です。

投資判断

今までの内容から東京センチュリーの投資判断について、最近の業績は過去最高益が続いているなか、配当も大幅増配を継続中です。そんななか、今期は2023年の大きな減益要因となっていたロシア関連の損失が保険和解金として約400億円戻ってくる事で更に増益の予測にしていますが、同時に関税影響などに備えたリスク要因を320億円見込んでいるため、現状の増益幅は約78億円とそこまで大きくありません。

ただ、関税影響は限定的でリスクが顕在化しなければ、業績は更に上振れる可能性があるとしており、また現状の配当性向も同業他社と比較して低い事を踏まえ、適正な配当水準を強く意識して設定していく考えとしていますので、依然配当利回り4%台を維持している現在の株価には割安感しか感じません。

【4502】武田薬品工業

2番目の銘柄は武田薬品工業で売上は国内医薬品企業の中でトップとなっており、現在約80の国と地域で医薬品を販売しています。そして、2019年にはアイルランドの製薬大手シャイアーを買収するなど、M&Aを絡め企業規模の拡大を図っています。

実際、アメリカやヨーロッパにも研究開発拠点を展開しており、直近の海外売上比率もアメリカを中心に9割近くを占めています。

直近決算

武田薬品工業は5月8日に本決算を発表しており、前期の通期最終利益は1079億円と361億円の減益となっていますが、配当は8円増配の年間196円としています。

今期予測は通期最終利益を2280億円と1201億円の増益見込みにしているなか、配当も4円増配の年間200円予測で発表しています。

通期最終利益(億円)

| 銘柄名 | 武田薬品 |

| 2019年3月期 | 1351 |

| 2020年3月期 | 442 |

| 2021年3月期 | 3760 |

| 2022年3月期 | 2300 |

| 2023年3月期 | 3170 |

| 2024年3月期 | 1440 |

| 2025年3月期 | 1079 |

| 2026年3月期(会社予想) | 2280 |

2019年からの通期最終利益について、増減の激しい展開が続いていますが、2023年は大幅増益となっており、要因は成長製品や新製品の販売が好調に推移している事に加え、円安の追い風があったためとの事です。

しかし、2024年以降はVYVANSEなどの独占販売期間満了による大幅なマイナス影響やコロナワクチンの減収に加え、前期は事業構造再編費用の計上もあって減益が続きましたが、今期は潰瘍性大腸炎治療薬エンビディオなどの主力製品や新製品の売上が堅調に推移する見込みな事や調達コスト削減などの効果も出るとして約2倍の増益予測にしています。

配当推移

| 年 | 武田薬品 |

| 2016年 | 180 |

| 2017年 | 180 |

| 2018年 | 180 |

| 2019年 | 180 |

| 2020年 | 180 |

| 2021年 | 180 |

| 2022年 | 180 |

| 2023年 | 180 |

| 2024年 | 188 |

| 2025年 | 196 |

| 2026年(会社予想) | 200 |

2016年からの配当推移を見ていきますが、2023年までは毎年180円で、遡ると2009年から15年以上180円で変わっておらず、40期以上減配はしていません。そんななか、2024は配当方針の変更もあって久しぶりに8円の増配となっており、前期も更に8円の増配になりましたが、今期は現状4円の増配予測になっています。

武田薬品工業の配当方針は毎年の年間配当金を増額または維持するとしており、2024年より累進配当を導入しています。

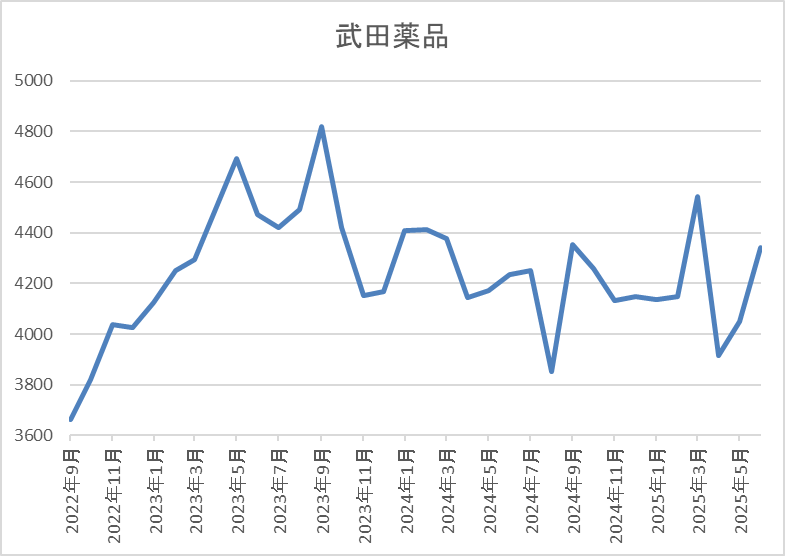

株価推移

株価は2023年頃から上昇傾向で9月には4873円まで上昇しましたが、その後は4000円付近で停滞しました。

そんななか、今回の暴落で3916円まで下落する場面がありましたが、直近は4300円前後で推移しています。

株価指標(2025年6月19日時点)

| 銘柄 | コード | 株価 | PER | PBR | 配当 | 配当利回り | 配当性向 |

| 武田薬品 | 4502 | 4298 | 29.4 | 0.97 | 200 | 4.65 | 136.9 |

最近の株価は直近安値から反発していますが、配当は増配が続いていますので配当利回りは4%半ばと高水準です。

今期業績は増益見込みですがPERは市場平均よりもかなり割高で、配当性向も137%付近と今期も100%を超えている状況です。

投資判断

今までの内容から武田薬品工業の投資判断について、最近の業績は後発品や研究開発費増加の影響で減益が続いていましたが、今期は成長製品や新製品の売上拡大で大きく増益予測のスタートになっています。そんななか、気になる関税については委託製造先を日米欧に分散させているため現状影響は限定的としていますが、トランプ大統領による薬価引き下げ要請も含め、先行きが不透明な事は確かだと思います。

以上の点を踏まえると、今後の状況次第で業績は下方修正が発表される可能性もありますし、指標面も決して割安では無いですが、今までの配当推移や累進配当政策から減配リスクが無い状況のなか、配当利回りが4%を超えている現状を考慮すると、株価は5000円を超えても不思議では無い気がします。

【5713】住友金属鉱山

3番目の銘柄は住友金属鉱山で、金、銅、ニッケルなどの非鉄金属を手掛けています。鉱山の開発、運営を行う「資源事業」、採掘した鉱物資源から高品質な金属素材を生み出す「製錬事業」、その素材に時代が求める新たな価値を付加する「材料事業」の3つがメイン事業となっています。

そんななか、アメリカを中心に直近の海外売上比率も5割近くを占めるほど国際的な企業です。

直近決算

住友金属鉱山は5月9日に本決算を発表しており、前期の通期最終利益は164億円と422億円の減益となっていますが、配当は6円増配の年間104円としています。

今期予測は通期最終益を580億円と416億円の増益見込みにしているなか、配当は27円増配の年間131円予測で発表しています。

通期最終利益(億円)

| 銘柄名 | 住友金属鉱山 |

| 2020年3月期 | 606 |

| 2021年3月期 | 946 |

| 2022年3月期 | 2810 |

| 2023年3月期 | 1605 |

| 2024年3月期 | 586 |

| 2025年3月期 | 164 |

| 2026年3月期 | 580 |

2020年からの通期最終利益について、過去最高益を記録した2022年にかけてはコロナからの経済回復で金属価格が上昇した影響もあり増益が続きましたが、その後は商品市況の反落で大幅減益となりました。

そんななか、前期もコスト上昇やフィリピンのニッケル製錬子会社における減損損失を計上した影響などで減益となりましたが、今期は足元の水準や将来の需給バランスを考慮した非鉄金属の海外相場や為替状況を想定し、前期比約3.5倍の増益予測で発表しています。

配当推移

| 銘柄名 | 住友金属鉱山 |

| 2016年 | 62 |

| 2017年 | 22 |

| 2018年 | 83 |

| 2019年 | 73 |

| 2020年 | 78 |

| 2021年 | 121 |

| 2022年 | 301 |

| 2023年 | 205 |

| 2024年 | 98 |

| 2025年 | 104 |

| 2026年(会社予想) | 131 |

2016年からの配当推移について、増減の激しい展開が続いており、コロナ前は100円以下の水準で上下していましたが、一気に業績が伸びた2021年以降は配当も大幅増配が続きました。そんななか、2023年以降は業績の低迷と連動して減配が続きましたが、2024年から配当の下限にDOEを設定した事で、前期は業績が減益のなかでも6円の増配になっており、今期は更にDOEの目安が引き上げられた事で期初から27円の大幅増配見込みで発表されています。

住友金属鉱山の配当方針は具体的な目安を原則連結配当性向 35%以上とし、下限指標は DOE2.5%と従来の1.5%から引き上げられています。

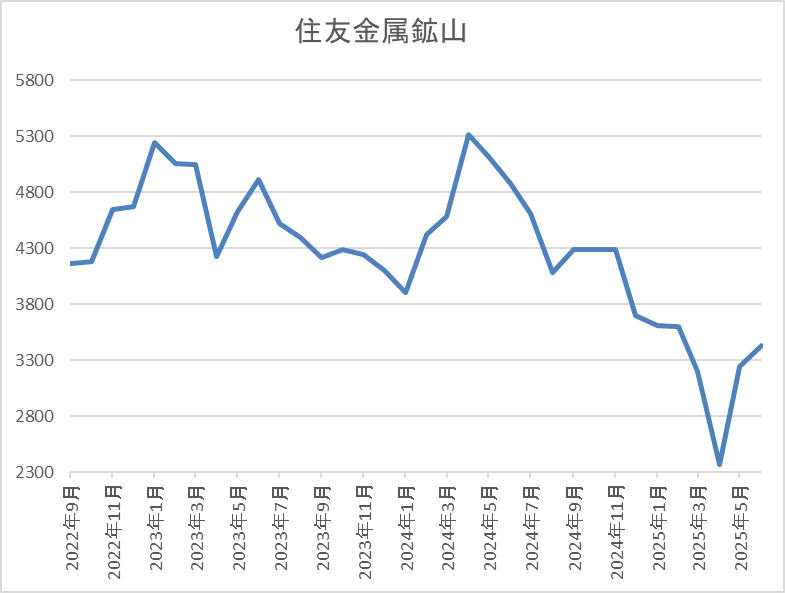

株価推移

コロナショック以降の株価は急速に反発して、2022年には6625円まで上昇しています。

しかし、その後は低迷が続き、今回の暴落では2374円まで売られましたが、直近は3350円前後で推移しています。

株価指標(2025年6月19日時点)

| 銘柄 | コード | 株価 | PER | PBR | 配当 | 配当利回り | 配当性向 |

| 住友金属鉱山 | 5713 | 3363 | 15.9 | 0.50 | 131 | 3.90 | 61.8 |

最近の株価は直近安値から反発していますが、今期配当は大きく増配の見込みになっていますので配当利回りは3%後半と高水準です。

今期業績は増益見込みですのでPERは市場平均並みで、配当性向は62%付近と、そこそこ高水準です。

投資判断

今までの内容から住友金属鉱山の投資判断について、業績は商品市況や為替の影響で増減が激しく、過去の配当推移も乱交下を繰り返していましたが、現在の配当方針ではDOEを下限にしており、目安も今期より1.5%から2.5%へ引き上げられた事で、今後は高水準で安定した配当が期待できそうです。

以上の点に加え、最近は先行き不透明な状況から金価格も強い動きが続いており、今後も更に値を上げそうな状況まで含めると、さすがに約3年で半値付近まで売られている現在の株価は、お買い得に見えてきます。

【2163】アルトナー

4番目の銘柄はアルトナーで設計技術者の人材派遣に特化しており、機械や電気・電子、制御ソフト、情報処理などの専門的技術者を提供しています。また、設計開発から設計技術周辺に至る業務自体も受注し、顧客企業の幅広い要望にも応える事が可能としています。

直近決算

アルトナーは1月決算ですので、6月9日に第1四半期決算を発表しており、最終利益は約3億円と前年同期比約3000万円の増益となっていますが、通期最終利益、年間配当予測に変更はありません。

前期比増益の要因は、採用関連の投資費用やIT・DX投資費用などの上昇はありましたが、積極的な営業展開によって受注プロジェクトへの配属者数が増加した事や稼働率が高水準で推移しているためとの事です。

通期最終利益(億円)

| 銘柄名 | アルトナー |

| 2020年1月期 | 6.1 |

| 2021年1月期 | 6.2 |

| 2022年1月期 | 7.2 |

| 2023年1月期 | 8.9 |

| 2024年1月期 | 10 |

| 2025年1月期 | 12 |

| 2026年1月期(会社予想) | 12 |

2020年からの通期最終利益を見ていきますが順調に増益が続いており、前期も過去最高益を記録しています。増益が続いている要因は技術者要請が活発な事やソフトウェア化の進展により半導体のニーズが急増している事に加え、技術者単価も上昇しているためとの事です。

そして、今期も国際情勢の不安定化による海外景気の下振れリスクは懸念点ですが、戦略重点顧客である自動車関連メーカーや半導体製造装置関連メーカーの技術者要請は引き続き旺盛に推移する見込みとして、更に増益の予測にしています。

配当推移

| 銘柄名 | アルトナー |

| 2016年 | 8.75 |

| 2017年 | 11.25 |

| 2018年 | 15 |

| 2019年 | 18 |

| 2020年 | 20.5 |

| 2021年 | 23 |

| 2022年 | 34.5 |

| 2023年 | 60 |

| 2024年 | 75 |

| 2025年 | 82 |

| 2026年(会社予想) | 84 |

2016年からの配当推移を見ていきますが、据え置きの年すらなく順調に増配が続いているなか、2023年は一気に2倍近い増配となっています。2023年の配当が大きく増配となった要因は会社設立60周年と上場15周年の記念配当を17円実施したためですが、2024年は普通配当だけで更に15円、前期も更に7円の増配となったなか、今期は現状2円の増配見込みとしています。

アルトナーの配当方針は配当性向50%をベースとし、毎年当期純利益を増額していくことにより前年割れのない配当金額の決定をしていく方針です。

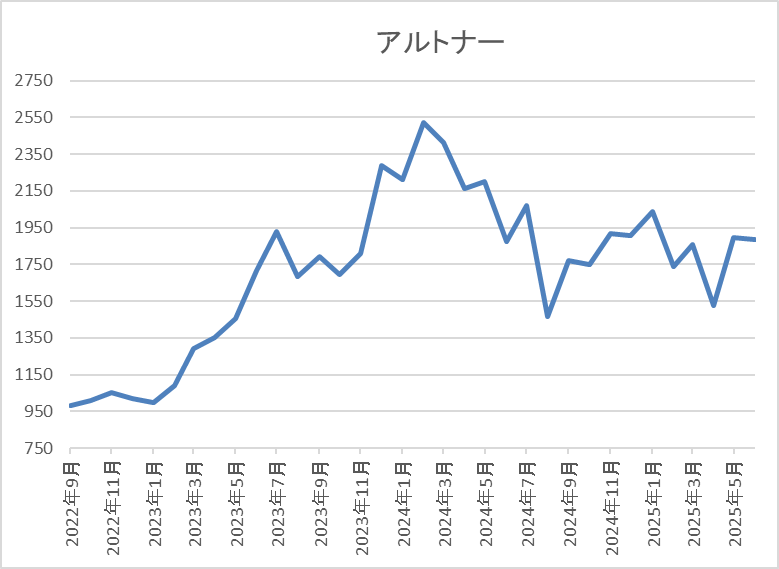

株価推移

2023年からの株価は右肩上がりで、去年3月には2631円まで上昇しました。

しかし、その後は低迷が続き、今回の暴落では1524円まで売られましたが、直近は1900円前後で推移しています。

株価指標(2025年6月19日)

| 銘柄 | コード | 株価 | PER | PBR | 配当 | 配当利回り | 配当性向 |

| アルトナー | 2163 | 1911 | 15.9 | 4.39 | 84 | 4.40 | 70.1 |

最近の株価は直近安値から反発していますが、増配も続いていますので配当利回りは4%半ばと高水準です。

今期も過去最高益の見込みですがPERは市場平均並みで、配当性向は70%付近と目安の50%を大きく上回っています。

投資判断

今までの内容からアルトナーの投資判断について、最近の業績は過去最高益が続いているなか、配当も10年以上の連続増配を継続中です。そんななか、今後の業績も世界景気の動向や関税影響は懸念事項ですが、長期的な視点で考えると自動車や半導体関連の設計技術者ニーズは高まりそうな雰囲気です。

以上の点を踏まえると、配当性向が目安の水準を大きく上回っている点は少し気になりますが、将来振り返った時に現在の株価は割安だったと思えるかもしれません。

【3333】あさひ

5番目の銘柄はあさひで自転車の専門店「サイクルベースあさひ」を全国に展開しており、店舗数は500を超えています。取扱い商品は一般的な自転車からスポーツサイクル、電動アシスト自転車に加え、パーツなども販売しています。

また、海外で製造している自転車を輸入している事もあり、円高がメリットになる企業です。

直近決算

あさひは2月決算ですので、4月4日に本決算を発表しており、前期の通期最終利益は35億円と4億円の増益になっているなか、配当は5円増配の年間50円としています。

今期予測は通期最終利益を36億円と1億円の増益見込みにしていますが、配当は据え置きの年間50円予測で発表しています。

通期最終利益(億円)

| 銘柄名 | あさひ |

| 2020年2月期 | 25 |

| 2021年2月期 | 47 |

| 2022年2月期 | 35 |

| 2023年2月期 | 33 |

| 2024年2月期 | 31 |

| 2025年2月期 | 35 |

| 2026年2月期(会社予想) | 36 |

2020年からの通期最終利益を見ていきますが、2021年はコロナ禍による移動手段の見直しや健康意識の高まりなどの需要増加へ対応した事に加え、インターネット販売を強化した影響で大きく伸びました。

その後は仕入れコストや人件費の増加に加え、出店、店舗リニューアルなどの諸経費が膨らんだ事で減益が続きましたが、前期は電動アシスト自転車をはじめとした高機能・高単価商材への移行に伴い客単価が上昇した事や修理、メンテナンス販売の増加で久しぶりに増益となっており、今期も好調な流れは続く見込みとして更に増益の予測で発表しています。

配当推移

| 銘柄名 | あさひ |

| 2016年 | 14 |

| 2017年 | 14 |

| 2018年 | 14 |

| 2019年 | 18 |

| 2020年 | 18 |

| 2021年 | 28 |

| 2022年 | 28 |

| 2023年 | 28 |

| 2024年 | 45 |

| 2025年 | 50 |

| 2026年(会社予想) | 50 |

2016年からの配推推移について、数年前までは10円台で推移していましたが、業績好調により2021年は大きく増配となっています。しかし、2022年以降は減益が続いた影響もあって据え置きが続いていたなか、2024年は配当方針の見直しにより一気に17円の大幅増配となり、前期も更に5円の増配となりましたが、今期は現状据え置きの見込みで発表されています。

あさひの配当方針は配当性向35%を目安とした株主還元を継続し、増収増益に基づく増配の実現を目指す方針です。

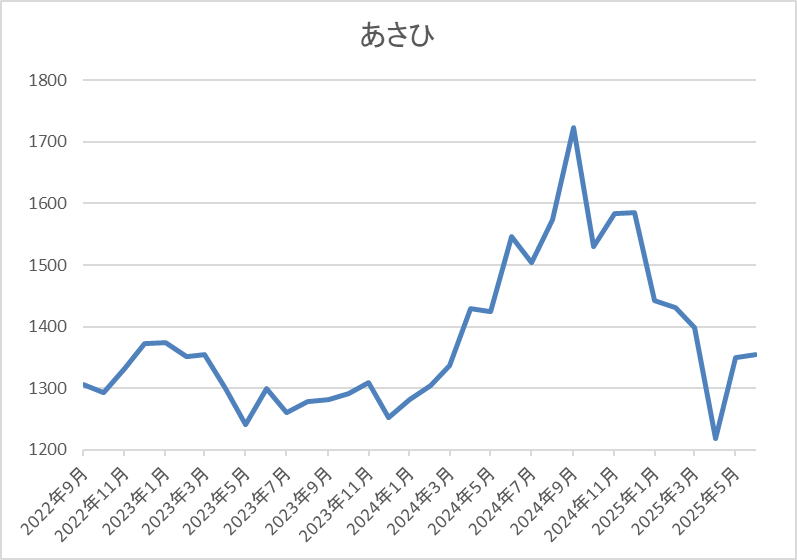

株価推移

2023年頃からの株価は1000円台前半で停滞が続いていましたが、去年9月には1755円まで上昇する場面がありました。

しかし、その後はずるずる売られ、直近は1400円前後で推移しています。

株価指標(2025年6月19日時点)

| 銘柄 | コード | 株価 | PER | PBR | 配当 | 配当利回り | 配当性向 |

| あさひ | 3333 | 1376 | 9.8 | 0.92 | 50 | 3.63 | 35.6 |

最近の株価は停滞していますので、今期配当は据え置き予測となりましたが配当利回りは3%半ばとなっています。

今期業績も増益見込みですのでPER、PBRは市場平均よりも割安で、配当性向は35%付近と方針通りの水準です。

投資判断

今までの内容からあさひの投資判断について、最近の株価は停滞が続いているなか、今期配当は現状据え置き見込みですが、業績は順調に増益が続いています。そんななか、トランプ関税の影響を受けにくい内需の自転車専門店ですし、円高がメリットになる企業です。

以上の点を踏まえると、現在の株価には指標面だけではない割安感も感じますが、業態的に需要が増える第1四半期に利益が偏る傾向がありますので、今月末に発表される第1四半期決算までは確認したい気持ちもあります。

【4183】三井化学

最後の銘柄は三井化学です。三井化学は三井系の総合化学メーカーで、主力製品はエチレン・プロピレン、フェノール類、ペットボトル原料のPETペレット、衛生材料用不織布などとなっています。

また、汎用的な石化製品から自動車などのモビリティやヘルスケアなどの機能性材料、半導体関連材料などの成長領域へ事業ポートフォリオの変革を進めているところです。

直近決算

三井化学は5月13日に本決算を発表しており、前期の通期最終利益は322億円と177億円の減益となっていますが、配当は10円増配の年間150円としています。

今期予測は通期最終利益を550億円と228億円の増益見込みにしていますが、配当は据え置きの年間150円予測で発表しています。

通期最終利益(億円)

| 銘柄名 | 三井化学 |

| 2021年3月期 | 578 |

| 2022年3月期 | 1099 |

| 2023年3月期 | 829 |

| 2024年3月期 | 499 |

| 2025年3月期 | 322 |

| 2026年3月期(会社予想) | 550 |

2021年からの通期最終利益を見ていきますが、2022年にコロナからの経済回復や商品市況上昇の影響で過去最高益を記録した後は、世界的需要の低迷による販売数量の減少や原材料費高騰で減益が続いていました。

そして、前期もICTソリューションセグメントにおける販売数量が減少した事や持分法適用会社の減損損失影響などで減益となりましたが、今期は関税影響を織り込んでも、トラブルからの回復や成長領域の成長が期待できるとして増益の予測で発表しています。

配当推移

| 年 | 三井化学 |

| 2016年 | 40 |

| 2017年 | 70 |

| 2018年 | 90 |

| 2019年 | 100 |

| 2020年 | 100 |

| 2021年 | 100 |

| 2022年 | 120 |

| 2023年 | 120 |

| 2024年 | 140 |

| 2025年 | 150 |

| 2026年(会社予想) | 150 |

2016年からの配当推移について、コロナショックの影響が出た2020年頃は据え置きが続く年もありましたが、概ね順調に増配傾向となっています。実際、2024年も業績は減益でしたが一気に20円の増配となっており、前期は更に10円の増配となりましたが、今期は現状据え置きの予測で発表しています。

三井化学の配当方針は資本効率向上と安定的かつ継続的な配当の実現としており、具体的な目安はDOE3.0%以上、総還元性向40%以上としています。

株価推移

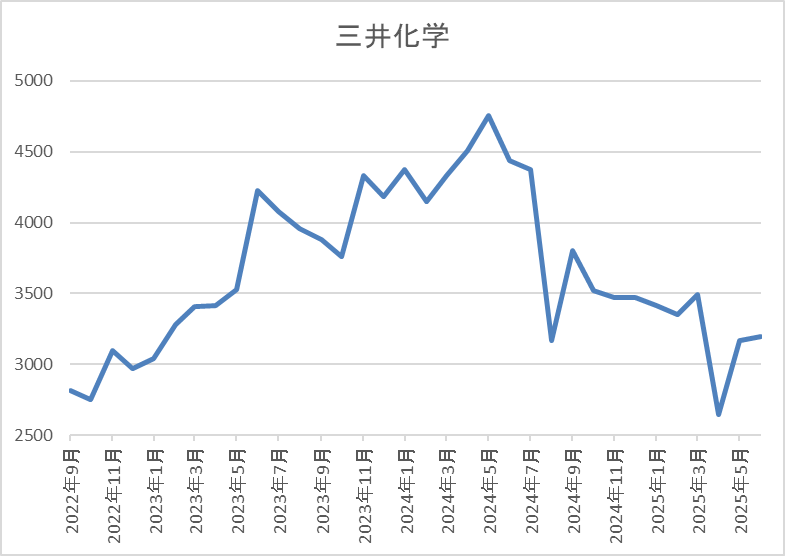

株価は2023年以降上昇傾向で、去年5月には4836円まで値を上げました。

しかし、その後は下落が続いて今回の暴落では2644円まで売られ、直近は3200円前後で推移しています。

株価指標(2025年6月19日時点)

| 銘柄 | コード | 株価 | PER | PBR | 配当 | 配当利回り | 配当性向 |

| 三井化学 | 4183 | 3182 | 10.8 | 0.70 | 150 | 4.71 | 51.1 |

最近の株価は低迷していますので、今期配当は据え置き見込みになりましたが配当利回りは4%半ばと高水準です。

今期業績は増益見込みですのでPER、PBRは市場平均より割安で、配当性向は51%付近となっています。

投資判断

今までの内容から三井化学の投資判断について、最近の業績は減益が続いている事もあって株価も下落しており、直近も全体と比較して戻りが弱くなっています。そんななか、今期は現状据え置き見込みですが、配当は順調に増配傾向で、利回りも4%台を維持しています。

以上の点に加え、現在は非収益部門の縮小を進めて半導体関連などの成長領域へ注力しており、長期的には期待できる部分もありますので、そろそろ株価も1年前の高値を目指して動き出しそうな雰囲気はあります。

まとめ

今回は日経平均が順調に上昇しているなか、現在の株価が割安で、そろそろ上昇しそうに思える6つの高配当株を検証しました。6銘柄とも最近の日経平均の上昇と比較すると戻りは鈍いですが、冒頭でもお伝えした様に、全ての銘柄が同時に上昇する事はありませんので、割安に放置されているタイミングは絶好の購入チャンスとなる可能性はあります。

もちろん、今回検証した6銘柄がそうなるかは分かりませんが、業績や配当推移に加え、今後の展望などを踏まえると、期待できる部分はありますので、注目して見守りたいと考えています。

さすがに現在の水準は割安で、そろそろ株価が上昇しそうな6銘柄はYouTubeで動画版も投稿していますので、あわせてご覧ください。

※Xでも投資に役立つ情報を連日投稿中!!

コメント