早いものでお盆まであと1ヶ月を切りましたが、今年の夏相場は間もなく開票が行われる参議院選挙や8月1日が期限となっている関税交渉の結果次第で、去年の夏や今年4月の様な大暴落が再びやって来るかもしれません。実際、与党大敗からの政局混乱や日増しに圧力を強めているトランプ大統領の動向を踏まえると、最近の相場は徐々に警戒度も上昇している雰囲気です。

ただ、常々言っている様に全体につられて優良な高配当株が大きく下げる場面は絶好の購入チャンスとなる可能性が高いですので、今回は今後の相場展望を踏まえたうえで、個人的に今年のお盆までに購入を検討している5銘柄の最新情報をまとめていきます。

今年の購入銘柄

まずは今年の購入銘柄から振り返っていきますが、7月は下半期の購入候補に選定していた6銘柄の中から日経平均が下落していた10日(木)に大和証券を100株購入していますので、これまでの購入銘柄数は合計18、金額は約448万円となっています。

| 銘柄 | コード | 購入単価 | 株数 | 購入金額 | 購入時期 | 備考 |

| INPEX | 1605 | 1,990 | 100 | 199,000 | 1月6日 | |

| 三菱商事 | 8058 | 2,492 | 100 | 249,200 | 1月14日 | |

| カナディアン | 9284 | 73,500 | 4 | 294,000 | 1月17日 | |

| 三菱地所リート | 3481 | 114,334 | 3 | 343,002 | 1月21日 | |

| 東京センチュリー | 8439 | 1,485 | 100 | 148,500 | 1月27日 | |

| エディオン | 2730 | 1,825 | 100 | 182,480 | 2月3日 | |

| エネクスインフラ | 9286 | 47,395 | 3 | 142,185 | 2月3日 | |

| 日本紙パルプ | 8032 | 625 | 300 | 187,500 | 2月6日 | |

| 大和証券 | 8601 | 1,050 | 100 | 104,950 | 2月12日 | |

| 産業ファンド | 3249 | 113,110 | 1 | 113,110 | 2月12日 | |

| 積水ハウス | 1928 | 3,444 | 100 | 344,400 | 2月17日 | |

| MS&AD | 8725 | 3,038 | 100 | 303,800 | 2月27日 | |

| 豊田通商 | 8015 | 2,525 | 100 | 252,500 | 3月5日 | |

| 大林組 | 1802 | 1,955 | 100 | 195,500 | 3月11日 | |

| ソフトバンク | 9434 | 213.3 | 1000 | 213,300 | 3月17日 | 旧NISA入替分 |

| 日本紙パルプ | 8032 | 613 | 200 | 122,600 | 3月17日 | |

| 伊藤ハム米久 | 2296 | 4,065 | 100 | 406,500 | 4月3日 | |

| INPEX | 1605 | 1,691.5 | 100 | 169,150 | 4月7日 | |

| オリックス | 8591 | 2,941 | 100 | 294,100 | 5月14日 | 旧NISA入替分 |

| 九州リース | 8596 | 1,171 | 100 | 117,100 | 6月18日 | |

| 大和証券 | 8601 | 1,008 | 100 | 100,800 | 7月10日 | |

| 合計 | 4,483,677 |

以前からお伝えしている様に、私は今年も夫婦2人分の成長投資枠480万円を年間の購入上限にしていますので、今月の購入で残りの成長投資枠は約32万円まで減っています。

そんななか、今年の相場は春頃にかけて弱含む展開の日が多かった事で想定よりも早い購入ペースになっており、特に4月の暴落局面で伊藤ハム米久やINPEXを購入する時には勇気も入りましたが、結果としては良い買い場になっています。また、5月以降は購入ペースも落ちましたが、オリックスや九州リースの様な優良高配当株の安いところを着実に購入できています。

この様に振り返ると、やはり優良な高配当株が暴落によって下げる場面は購入チャンスである可能性が高いですので、ここからは今後の相場展開や残りの成長投資枠を踏まえたうえで、個人的に今年のお盆にかけて購入を検討している5つの高配当株を個別にまとめていきます。

【1605】INPEX

最初の銘柄はINPEXで現在300株保有していますが、お盆までに更なる買い増しを検討しています。INPEXは石油や天然ガスなどの開発生産を手掛ける国内最大手の石油開発企業です。

現状は石油、天然ガスの開発生産がメイン事業ですが、脱炭素社会への流れを受け再生可能エネルギーやカーボンリサイクル事業にも注力しています。

直近決算

INPEXは12月決算ですので5月13日に第1四半期決算を発表しており、最終利益は1262億円と前年同期比44億円の増益となっているなか、通期最終利益の見込みを300億円下方修正していますが、年間配当予測に変更はありません。

前期比増益のなか下方修正を発表した理由は、主要プロジェクトにおける安定操業が業績を下支えしていますが、前回発表予想時の想定に対して原油価格の下振れリスクが高まった事や為替が円高基調に変移したためとしています。

通期最終利益(億円)

| 銘柄名 | INPEX |

| 2019年12月期 | 1235 |

| 2020年12月期 | -1116 |

| 2021年12月期 | 2230 |

| 2022年12月期 | 4610 |

| 2023年12月期 | 3217 |

| 2024年12月期 | 4273 |

| 2025年12月期(会社予想) | 3000 |

2019年からの通期最終利益を見ていきますが、増減が激しくなっています。2020年はコロナショックの影響などで赤字に転落していますが、2022年にかけては原油及び天然ガスの販売価格上昇に加え、円安の追い風もあり過去最高益の水準へV字回復しました。

しかし、2023年は原油価格の反落や豪州の一部プロジェクトで減損損失を計上した事で減益となり、前期はその反動で増益となりましたが、今期は想定の原油価格レートを前期より低く想定した事で期初から2割程度の減益見込みとしていたなか、先ほどお伝えした様に第1四半期決算で更に下方修正が発表された事で減益率は3割近くまで拡大しています。

配当推移

| 銘柄名 | INPEX |

| 2015年3月 | 18 |

| 2016年3月 | 18 |

| 2017年3月 | 18 |

| 2018年3月 | 18 |

| 2019年3月 | 24 |

| 2019年12月 | 30 |

| 2020年12月 | 24 |

| 2021年12月 | 48 |

| 2022年12月 | 62 |

| 2023年12月 | 74 |

| 2024年12月 | 86 |

| 2025年12月(会社予想) | 90 |

2015年からの配当推移について、数年前は据え置きが続く年もありましたが、最近は概ね安定して増配が続いています。特に直近の増配幅は業績が増減するなか株主還元強化を背景に大きくなっており、2022年は14円、2023年も12円の大幅増配、そして前期も期初時点では2円の増配見込みとしていましたが最終的には12円の大幅増配となり、今期も現状は4円の増配予測となっています。

INPEXの配当方針は、今期から2027年度の中期経営計画中は年間90円を起点とする累進配当による安定的な還元に加え、機動的に自己株式取得を行うとしており、業績の成長にあわせて株主還元を強化する方針です。

株主優待

INPEXには株主優待が設定されており、保有株数や保有継続年数によってクオカードがもらえますので内容を表にまとめています。

| 保有株数 | 保有継続年数 | 金額 | 優待品 | ||

| 400株以上 | 1年以上 | 1000円 | QUOカード | ||

| 2年以上 | 2000円 | ||||

| 3年以上 | 3000円 | ||||

| 800株以上 | 1年以上 | 2000円 | カタログギフト | ||

| 2年以上 | 3000円 | ||||

| 3年以上 | 5000円 | ||||

400株以上かつ1年以上継続が最低条件ですので少しきつめの条件ですが、長期保有者には有難い内容です。

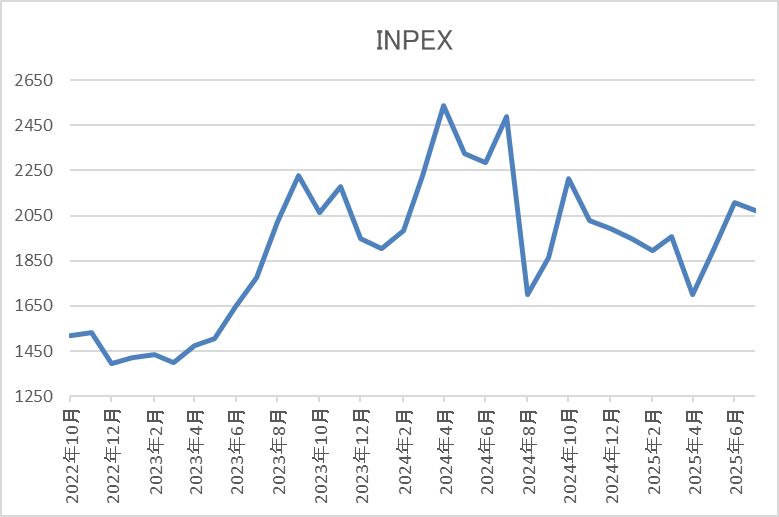

株価推移

2022年頃までの株価は1000円台半ばで停滞が続いていましたが、去年4月には2628円まで上昇しました。

しかし、その後は低迷する原油価格と連動してずるずる売られ、4月の暴落では1651円まで値を下げましたが、直近は2050円前後で推移しています。

株価指標(2025年7月18日時点)

| 銘柄 | コード | 株価 | PER | PBR | 配当 | 配当利回り | 配当性向 |

| INPEX | 1605 | 2043 | 8.2 | 0.53 | 90 | 4.41 | 35.9 |

最近の株価は直近安値から反発していますが、増配も続いていますので配当利回りは4%半ばと高水準です。

今期業績は減益見込みですがPER、PBRは市場平均より割安で、配当性向は36%付近となっています。

INPEXについて、業績は原油価格や為替の影響などで増減が激しいですが、最近の配当は大幅増配が続いており、また今期から2027年度までを期限とした累進配当も宣言されましたので、今後も業績とは関係なく高水準な配当が期待できそうです。そんななか、最近の原油価格は想定価格の65ドル/バレルを上回って推移しており、為替も円安傾向ですので、8月8日(金)発表の第2四半期決算では業績の上方修正が発表される可能性もありそうです。

以上の点を踏まえ、直近の株価は権利落ち後も底堅く推移していますが、今年中に株主優待がもらえる400株まであと100株買い増したい気持ちに変わりはありませんので、関税交渉絡みでお盆までに値を下げる場面があれば狙いたいと思っています。

【5911】横河ブリッジHD

2番目の銘柄は横河ブリッジHDで、以前購入候補にしていた時期はありましたが、タイミングが合いませんでしたので、改めて購入候補に選定しています。

横河ブリッジHDは橋梁や鋼構造物の設計・製作・現場施工に加え、保全業務がメイン事業で明石海峡大橋や横浜ベイブリッジ、レインボーブリッジなどの大型工事も手掛けている橋梁メーカーの国内最大手です。

直近決算

横河ブリッジHDは5月14日に本決算を発表しており、前期の通期最終利益は128億円と10億円の増益になっているなか、配当も15円増配の年間110円としています。

今期予測は通期最終利益を81億円と47億円の減益見込みにしていますが、配当は10円増配の年間120円予測で発表しています。

通期最終利益(億円)

| 銘柄名 | 横河ブリッジ |

| 2020年3月期 | 90 |

| 2021年3月期 | 112 |

| 2022年3月期 | 110 |

| 2023年3月期 | 112 |

| 2024年3月期 | 118 |

| 2025年3月期 | 128 |

| 2026年3月期(会社予想) | 81 |

2020年からの通期最終利益について、2021年以降は110億円前後で安定するなか、概ね順調に増益傾向となっていました。増益が続いている要因は高騰した鋼材価格を反映した案件の生産が進み損益が改善した事や土木関連事業も生産が回復した影響などで、前期は橋梁事業で豊富な手持ち工事が順調に進捗した事に加え、政策保有株式の売却益を計上した事で過去最高益を記録しています。

しかし、今期は人件費やIT 関連費用の増加を想定している事に加え、政策保有株式の売却も一定程度進んだとして、4割近い大幅減益の見込みで発表しています。

配当推移

| 年 | 横河ブリッジ |

| 2016年 | 16 |

| 2017年 | 16 |

| 2018年 | 22 |

| 2019年 | 30 |

| 2020年 | 37 |

| 2021年 | 52 |

| 2022年 | 75 |

| 2023年 | 85 |

| 2024年 | 95 |

| 2025年 | 110 |

| 2026年(会社予想) | 120 |

2016年からの配当推移について、たまに据え置きの年はありますが基本的に増配傾向となっています。そんななか、最近の増配額は業績推移と比較しても大きくなっており、2024年は10円、前期も15円の大幅増配で、今期も業績は大きく減益見込みになっていますが配当は期初から10円の増配予測としています。

横河ブリッジHDの配当方針は、業績変動の影響を抑えて累進配当を継続するため、今期からDOEを導入して増配基調の維持を目指すとしており、具体的な目安をDOE3.5%以上としています。

株主優待

横河ブリッジには株主優待が設定されており、保有株数1000株以上で1000円分のクオカードがもらえます。

また、5年以上継続保有する事で2000円分にグレードアップしますので、長期保有者には有難い株主優待です。

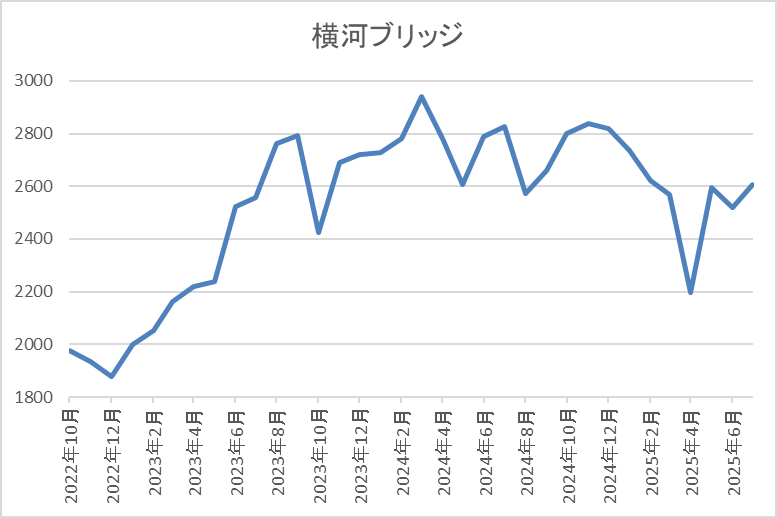

株価推移

2023年頃からの株価は上昇傾向で、去年3月には2995円の高値を付けています。

しかし、その後は低迷しており、4月の暴落で2198円まで下げましたが、直近は2600円前後で推移しています。

株価指標(2025年7月18日時点)

| 銘柄 | コード | 株価 | PER | PBR | 配当 | 配当利回り | 配当性向 |

| 横河ブリッジHD | 5911 | 2640 | 13.0 | 0.82 | 120 | 4.55 | 59.2 |

最近の株価は低迷しているなか、増配は続いていますので配当利回りは4%半ばと高水準です。

今期は大きく減益見込みですがPER、PBRは市場平均より割安で、配当性向は59%付近となっています。

横河ブリッジHDについて、業績はじわじわ増益が続いていたなか、今期は人件費やIT費用の増加に加え、前期に計上した政策保有株式売却の反動で大きく減益見込みになっています。その様な状況もあってか、最近の株価も低迷が続いていますが、累進配当政策のもと今後も業績とは関係なく増配が期待でき、実際今回の決算書でも2027年度までの中計期間は10円ずつ増配する方針を早くも示しており、2028年3月期の配当は年間140円と明記しています。

そうなると、今の株価でも利回りは5%を超えますので、老朽化が進む橋梁補修事業の今後に期待できる事も含め、お盆までの購入を検討しています。

【1719】安藤ハザマ

3番目の銘柄は安藤ハザマで耐震や免震などの建設基盤技術を中心に山岳トンネルやダム建設などを手掛ける準大手のゼネコンです。そんななか、建設業界でも資材高騰や人手不足などを要因に業界の再編が進んでいますので、今回初めて購入候補に選定しています。

直近決算

安藤ハザマは5月14日に本決算を発表しており、前期の通期最終利益は264億円と126億円の増益になっているなか、配当は10円増配の年間70円としています。

今期予測は通期最終利益を180億円と84億円の減益見込みにしていますが、配当は10円増配の年間80円予測で発表しています。

通期最終利益(億円)

| 銘柄名 | 安藤ハザマ |

| 2022年3月期 | 176 |

| 2023年3月期 | 151 |

| 2024年3月期 | 138 |

| 2025年3月期 | 264 |

| 2026年3月期(会社予想) | 180 |

2022年からの通期最終利益について、2024年にかけては資材価格の高騰や人件費の増加に加え、海外工事での貸倒引当金を計上した事で減益が続きましたが、前期は手持ち工事が想定通りに進捗した事や採算性が向上した事に加え、政策株式の売却もあり、過去最高益を記録しています。

そして、今期も手持ち工事は順調に進捗する見込みですが、前年の反動も考慮して、期初から3割以上の減益見込みで発表しています。

配当推移

| 銘柄名 | 安藤ハザマ |

| 2016年 | 12 |

| 2017年 | 20 |

| 2018年 | 25 |

| 2019年 | 30 |

| 2020年 | 30 |

| 2021年 | 30 |

| 2022年 | 40 |

| 2023年 | 40 |

| 2024年 | 60 |

| 2025年 | 70 |

| 2026年(会社予想) | 80 |

2016年からの配当推移について、据え置きが続く年はありますが、減配はなく、概ね順調に増配傾向となっています。そんななか、直近は業績とは関係なく大幅増配が続いており、2024年は20円、前期も10円の増配となっていたなか、今期も業績は大きく減益見込みですが、期初から10円の増配予測としています。

安藤ハザマの配当方針は業績や将来の収益等を考慮し、継続的かつ安定的な配当を実施するとしており、具体的な目安を配当性向70%以上としています。

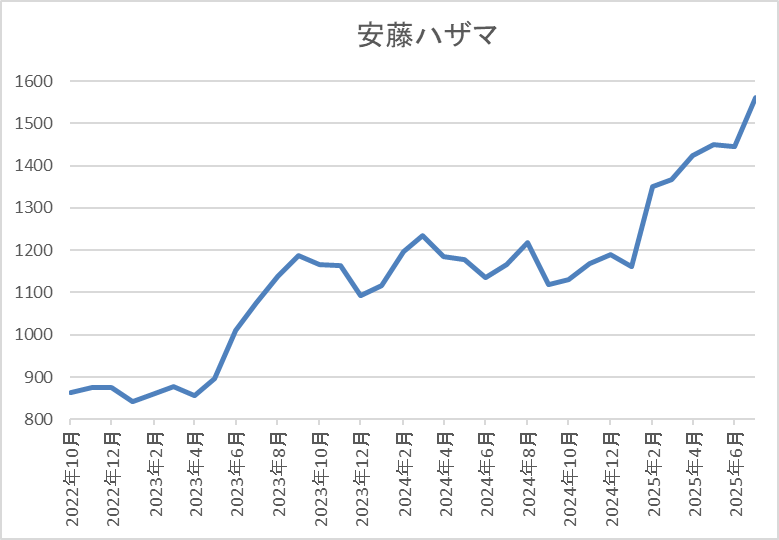

株価推移

株価は2023年に1000円台前半まで上昇しましたが、その後は停滞が続きました。

しかし、今年2月に業績の上方修正が発表された後は再び値を上げ、直近は1550円前後で推移しています。

株価指標(2025年7月18日時点)

| 銘柄 | コード | 株価 | PER | PBR | 配当 | 配当利回り | 配当性向 |

| 安藤ハザマ | 1719 | 1535 | 13.4 | 1.41 | 80 | 5.21 | 69.7 |

最近の株価は上場来の高値付近まで上昇していますが、大幅増配も続いていますので配当利回りは5%前半と高水準です。

今期は減益見込みですがPERは市場平均より割安で、配当性向は70%付近と方針通りの水準です。

安藤ハザマについて、今期業績は大きく減益見込みですが、要因は前年にあった一時的要因の反動影響が大きく、数年前と比較しても順調に伸びているなか、配当も大幅増配が続いています。そのため、最近の株価も上昇傾向ですが、指標面は依然割安で配当利回りも5%台と高水準です。

以上の点を踏まえると、お盆までに全体が暴落し、つられて下げる場面があれば良い押し目になりそうですので、今回初めて購入候補に選定しています。

【5020】ENEOS

4番目の銘柄はENEOSで現在800株保有していますが、お盆までの買い増しを考えています。ENEOSは日本を代表するエネルギー・資源・素材企業グループで、石油や天然ガス開発、金属事業などを手掛けており、サービスステーション「ENEOS」の数は全国で1万を超えています。

また、再生エネルギーや水素・バイオ燃料などエネルギートランジションの実現に向けた取り組みも加速させています。

直近決算

ENEOSは5月12日に本決算を発表しており、前期の通期最終利益は2260億円と621億円の減益になっていますが、配当は4円増配の年間26円としています。

今期予測は通期最終利益を1850億円と410億円の減益見込みにしていますが、配当は4円増配の年間30円予測で発表しています。

通期最終利益(億円)

| 銘柄名 | ENEOS |

| 2019年3月期 | 3223 |

| 2020年3月期 | -1879 |

| 2021年3月期 | 1139 |

| 2022年3月期 | 5371 |

| 2023年3月期 | 1437 |

| 2024年3月期 | 2881 |

| 2025年3月期 | 2260 |

| 2026年3月期(会社予想) | 1850 |

2019年からの通期最終利益を見ていきますが、増減が激しくなっています。2020年はコロナショックによるガソリン需要の減少や原油価格の下落で大きな赤字に転落していますが、2022年は資源価格の上昇などにより過去最高益の水準へV字回復しました。

しかし、2023年は商品市況の反落で再び大きく減益となっており、2024年は底堅く推移している原油価格や円安の追い風で再度大きく増益となりましたが、前期は油価下落による在庫影響の悪化やのれん減損損失を計上した事に加え、子会社だったJX金属上場に伴う区分変更影響などで減益となり、今期も油価下落や円高影響が続く見込みとして更に減益の予測で発表しています。

配当推移

| 銘柄名 | ENEOS |

| 2016年 | 16 |

| 2017年 | 16 |

| 2018年 | 19 |

| 2019年 | 21 |

| 2020年 | 22 |

| 2021年 | 22 |

| 2022年 | 22 |

| 2023年 | 22 |

| 2024年 | 22 |

| 2025年 | 26 |

| 2026年(会社予想) | 30 |

2016年からの配当推移を見ていきますが、2020年から2024年までは業績の増減も関係なく、22円で据え置きが続いていました。そして、前期も期初時点では据え置き予測で発表していましたが、第2四半期決算で4円の増配が発表され、今期も更に4円増配の予測になっています。

ENEOSの配当方針は安定的な配当継続に配慮し、2027年度までの中期経営計画中は年間30円を起点とする累進配当を導入したうえ、3か年平均で在庫影響除き当期利益の50%以上を配当と自社株買いで還元する方針としています。

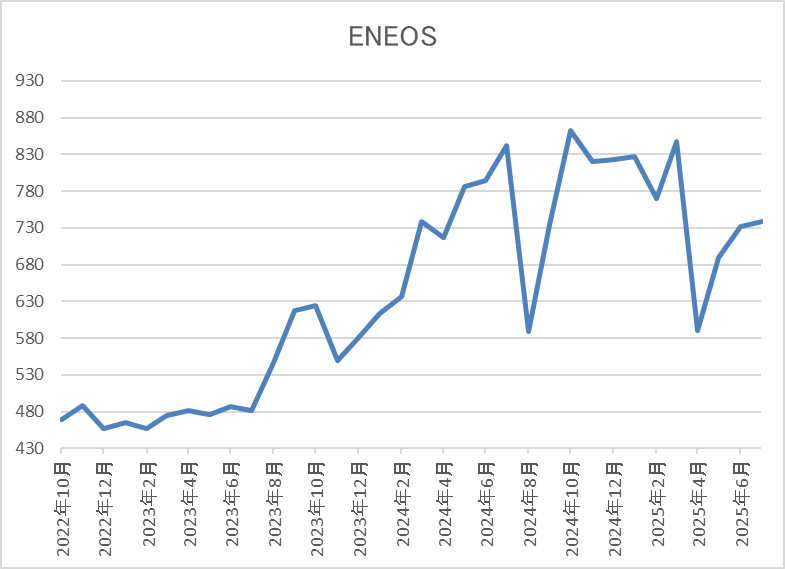

株価推移

株価は2023年前半まで400円台で停滞する期間が長かったですが、その後は上昇傾向で、去年7月には865円まで上昇しました。

そこからは停滞が続き、4月の暴落では590円まで売られましたが、直近は750円前後で推移しています。

株価指標(2025年7月18日時点)

| 銘柄 | コード | 株価 | PER | PBR | 配当 | 配当利回り | 配当性向 |

| ENEOS | 5020 | 736.7 | 10.7 | 0.64 | 30 | 4.07 | 43.6 |

最近の株価は直近安値から反発していますが、今期も増配見込みになりましたので配当利回りは4%前後と高水準です。

今期も業績は減益見込みですがPER、PBRは市場平均と比較して割安で、配当性向は43%付近となっています。

ENEOSについて、業績は油価や為替の影響で増減が激しいなか、これまでの配当も増配こそありませんでしたが、安定感がありました。ただ、直近の配当は増配が続いており、少し前と比較して雰囲気が変わっていたなか、今期からは累進配当まで導入されましたので、今や減配リスクは完全に無くなっています。

以上の点を踏まえると、直近の株価はじわじわ値を上げていますが、それでも1年前の高値からは100円近く安い水準で、配当利回りも依然4%前後を維持している事に加え、最低購入金額も7万円台と格安ですので、お盆までに暴落が来て株価が下がれば買い増す予定です。

【7203】トヨタ自動車

最後の銘柄はトヨタ自動車で今回久しぶりに購入候補に選定しています。トヨタ自動車は日本最大手の自動車メーカーで、世界での自動車販売台数もトップクラスです。子会社であるダイハツに加え、スバル、マツダ、スズキなどの自動車メーカーとも提携を結び勢力を拡大しています。

直近決算

トヨタ自動車は5月8日に本決算を発表しており、前期の通期最終利益は4兆7650億円と1799億円の減益になっていますが、配当も15円増配の年間90円としています。

今期予測は通期最終利益を3兆1000億円と1兆6650億円の減益見込みとしていますが、配当は5円増配の年間95円予測で発表しています。

通期最終利益(億円)

| 銘柄名 | トヨタ |

| 2019年3月期 | 18,828 |

| 2020年3月期 | 20,361 |

| 2021年3月期 | 22,452 |

| 2022年3月期 | 28,501 |

| 2023年3月期 | 24,513 |

| 2024年3月期 | 49,449 |

| 2025年3月期 | 47,650 |

| 2026年3月期(会社予想) | 31,000 |

2019年からの通期最終利益について、2022年にかけてはコロナ感染の拡大や半導体需給による生産制約があるなか、原価改善や営業面の努力により増益が続きましたが、2023年は継続している半導体需給のひっ迫や資材高騰などの影響で減益となっています。

しかし、2024年は好調な販売台数や価格改定に加え、円安の追い風もあって過去最高益の水準へ大きく増益となり、前期も認証不正問題などの影響があったなか何とか微減益で耐えましたが、今期は想定為替レートを前期より円高に設定した事や4月、5月分の関税影響1800億円を暫定的に織り込んだ事で3割以上の減益見込みになっています。

配当推移

| 銘柄名 | トヨタ |

| 2016年 | 42 |

| 2017年 | 42 |

| 2018年 | 44 |

| 2019年 | 44 |

| 2020年 | 44 |

| 2021年 | 48 |

| 2022年 | 52 |

| 2023年 | 60 |

| 2024年 | 75 |

| 2025年 | 90 |

| 2026年(会社予想) | 95 |

2016年からの配当推移について、数年前は40円台で据え置きの年も多かったですが、2022以降は増配ペースに勢いが付いており、2024年と前期は業績好調も背景に連続して15円の大幅増配となっています。

そして、今期も業績は大きく減益見込みとしているなか、トヨタ自動車は年間配当見込みを未定とする事も多いですが、期初から5円の増配予測で発表しています。

トヨタ自動車の配当方針は、長期保有の株主の皆様に報いるため、安定的・継続的に増配を実施するとしています。

株価推移

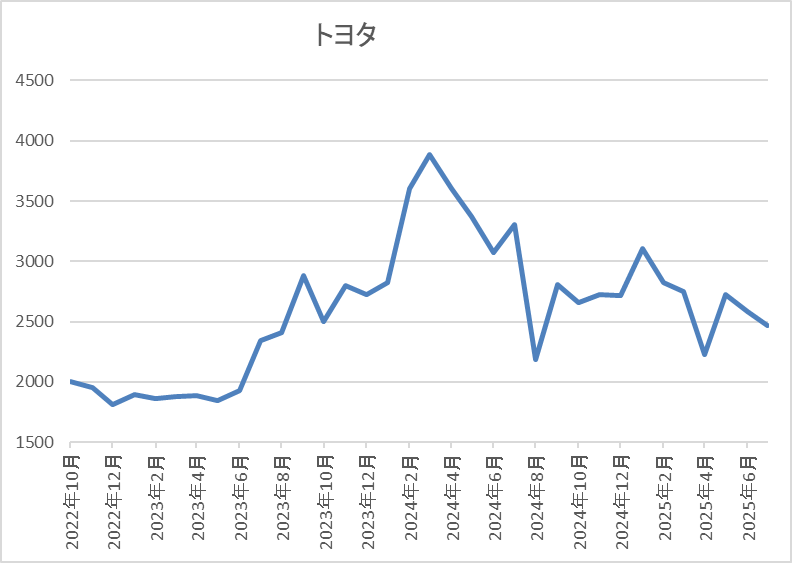

2023年頃からの株価は上昇ペースが加速し、去年3月には3891円まで上昇しました。

しかし、そこからは低迷が続き、4月の暴落では2226円まで下げ、その後2800円付近まで急反発しましたが、直近は2500円前後で推移しています。

株価指標(2025年7月18日時点)

| 銘柄 | コード | 株価 | PER | PBR | 配当 | 配当利回り | 配当性向 |

| トヨタ自動車 | 7203 | 2516 | 10.6 | 0.92 | 95 | 3.78 | 39.9 |

最近の株価は低迷しているなか、増配も継続していますので配当利回りは3%後半と高水準です。

今期業績は減益見込みですがPER、PBRは市場平均より割安で、配当性向は40%付近となっています。

トヨタ自動車について、今期は為替や関税の影響で期初から大きく減益見込みとなっていますが、数年前と比較しても依然高水準を維持しています。ただ、関税の影響については現状4月、5月分を暫定的に織り込んでいるだけですので、8月7日(木)に発表予定の第1四半期決算では更に下方修正が発表される可能性も高そうです。

そうなると、最近低迷している株価も更に下がってしまうかもしれませんが、今までの配当推移や現在の配当方針から減配リスクは、そこまで高くないと思いますので、今後の関税交渉や決算発表後に大きく株価が下がる様であれば、狙うつもりです。

今年のお盆までに購入を検討している5銘柄(2025年7月18日時点)

今回検証した今年のお盆までに購入を検討している5銘柄の最新情報を表にまとめています。

| 銘柄 | コード | 株価 | PER | PBR | 配当 | 配当利回り | 配当性向 |

| INPEX | 1605 | 2043 | 8.2 | 0.53 | 90 | 4.41 | 35.9 |

| 横河ブリッジHD | 5911 | 2640 | 13.0 | 0.82 | 120 | 4.55 | 59.2 |

| 安藤ハザマ | 1719 | 1535 | 13.4 | 1.41 | 80 | 5.21 | 69.7 |

| ENEOS | 5020 | 736.7 | 10.7 | 0.64 | 30 | 4.07 | 43.6 |

| トヨタ自動車 | 7203 | 2516 | 10.6 | 0.92 | 95 | 3.78 | 39.9 |

冒頭でお伝えした様に、個人的な今年の成長投資枠の残りは約32万円ですので、横河ブリッジやトヨタは最低購入金額もかなり高額になりますが、お盆にかけて日経平均と連動して大きく下げる局面があれば、絶好の購入チャンスとなりそうですので積極的に狙うつもりです。

ただ、今月末からは決算シーズンに入り、特にトヨタは個別の銘柄検証時にも触れましたが、8月7日(木)の第1四半期決算で大きな下方修正が発表される可能性もありますので、トヨタに関しては決算発表までは様子を見る予定で、他の4銘柄は決算発表前でも暴落があれば購入しようと考えています。

まとめ

今回は今年のお盆までに購入を検討している5銘柄の最新情報を検証しました。直近の相場は関税交渉の期限が8月1日に迫るなか、トランプ大統領の圧力も強まっていますが、4月の関税ショック時と比較して驚くほど底堅い動きとなっています。この辺りの要因は、今までの経緯から今回の通告もただの脅しで、最終的にはTACO理論に則り、アメリカが譲歩する可能性に期待している雰囲気もありますので、仮に関税が通告通りに発動されると、お盆にかけて再度暴落がやって来るかもしれません。

ただ、去年の夏や今年春の暴落を振り返っても問答無用に株価が下がる場面は絶好の購入チャンスとなる可能性が高いですので、仮にお盆までに暴落が来れば今回の5銘柄からいずれかの銘柄を購入したいと思っています。

そんな実際に購入する銘柄はYouTubeのメンバー限定動画で購入日に報告していますので、興味のある方は是非YouTubeのメンバーシップも宜しくお願いします。

※Xでも投資に役立つ情報を連日投稿中!!

コメント