いよいよ今年も残り2週間となり、来年から始まる新NISAも間近に迫っています。

個人的には来年も日本の個別高配当株を中心に購入していく予定で、先週の土日には現在保有していない銘柄の中から2024年に購入を検討している15個の銘柄検証を前半、後半に分けて投稿しました。

しかし、もちろん現在保有している銘柄の中にも更に買い増したい銘柄はたくさんありますので、今回は2024年に買い増したい銘柄として、現在保有している銘柄の中から9つの高配当株を検証していきます。

【5020】ENEOS

最初の銘柄はENEOSで現在800株保有しています。

ENEOSは日本を代表するエネルギー・資源・素材企業グループで、石油や天然ガス開発、金属事業などを手掛けており、サービスステーション「ENEOS」の数は全国で1万を超えています。

また、再生エネルギーや水素・バイオ燃料などエネルギートランジションの実現に向けた取り組みも加速させています。

通期最終利益(億円)

| 銘柄名 | ENEOS |

| 2019年3月期 | 3223 |

| 2020年3月期 | -1879 |

| 2021年3月期 | 1139 |

| 2022年3月期 | 5371 |

| 2023年3月期 | 1400 |

| 2024年3月期(会社予想) | 2400 |

2019年からの通期最終利益を見ていきますが、増減が激しくなっています。

2020年はコロナショックによるガソリン需要の減少に加え原油価格の下落で大きな赤字に転落していますが、2022年は資源価格の上昇などにより石油、天然ガスや金属セグメントが大幅増益となり過去最高益の水準へ大きく回復しています。

しかし、前期は原油価格の在庫影響益の反転や石化市況の悪化に加え、電力事業で減損のため大きく減益となっています。

そして、今期は底堅く推移している原油価格による白油マージンの良化や継続している円安により、第2四半期決算で通期最終利益の上方修正を発表していますが、それでも進捗率は72%付近と更なる上積みが期待できる状況です。

配当推移

| 銘柄名 | ENEOS |

| 2015年 | 16 |

| 2016年 | 16 |

| 2017年 | 16 |

| 2018年 | 19 |

| 2019年 | 21 |

| 2020年 | 22 |

| 2021年 | 22 |

| 2022年 | 22 |

| 2023年 | 22 |

| 2024年(会社予想) | 22 |

2015年からの配当推移を見ていきますが、2020年からは22円で変わっていないです。

先ほど触れた様に最近の業績は大きく上下しており、2020年に至っては赤字に転落していますが、業績とは関係なく配当は安定しています。

ENEOSの配当方針は安定的な配当継続に配慮し、2025年度までの中期経営計画中は年間22円を下限としたうえ、3か年平均で在庫影響除き当期利益の50%以上を配当と自社株買いで還元するとしています。

株価推移

株価はコロナショックで320円まで値を下げましたが、約1年をかけて500円付近まで上昇しています。

その後は400円台で停滞する期間が長かったですが、今年は上下を繰り返しながらも上昇し、直近は600円前後で推移しています。

株価指標(2023年12月15日時点)

| 銘柄 | コード | 株価 | PER | PBR | 配当 | 配当利回り | 配当性向 |

| ENEOS | 5020 | 584.1 | 7.3 | 0.57 | 22 | 3.77 | 27.6 |

最近の株価はじわじわ上昇していますが、配当は22円で安定しているため配当利回りは3%後半となっています。

今期は増益見込みとしているなかPER、PBRは市場平均と比較して割安で、配当性向は28%付近と余裕を感じる水準です。

ENEOSについて、業績は商品市況の影響で大きく上下していますが、配当は一定の水準で安定しており、現在の配当方針を踏まえると今後の安定配当にも期待できそうです。

そんななか、最近は他の石油関連銘柄にも大きく増配を行う銘柄が増えていますので、ENEOSもさすがに来年は増配を発表してくれるのでは無いかとの期待を込めて買い増し候補にしています。

【7202】いすゞ自動車

2番目の銘柄はいすゞ自動車で現在100株保有しています。

いすゞ自動車はトラックやバスなどの商用車をメインに製造する自動車メーカーです。

自動車業界と言えば現在EV化が進んでいますが、いすゞ自動車はEVトラックの量産を見据え、2024年度から投資を本格化する方針です。

また、アジアや北米を中心に海外への輸出も多く、直近の海外売上比率は7割近くになっています。

通期最終利益(億円)

| 銘柄名 | いすゞ自動車 |

| 2019年3月期 | 1134 |

| 2020年3月期 | 812 |

| 2021年3月期 | 427 |

| 2022年3月期 | 1261 |

| 2023年3月期 | 1517 |

| 2024年3月期(会社予想) | 1650 |

2019年からの通期最終利益について、コロナショックの影響を受けた2021年は大きく減益となっていますが、2022年はコロナからの経済回復や円安の影響などで過去最高益の水準へV字回復しています。

前期は半導体不足による生産制約や資材費・物流費・エネルギーコストの高騰があるなか、円安の進行や堅調な販売などにより過去最高益を更新しています。

今期も価格対応や原価低減活動などの順調な進捗に加え、円安の追い風がある事により第2四半期決算で業績の上方修正を発表しましたが、それでも通期進捗率は53%付近と順調に推移しています。

配当推移

| 銘柄名 | いすゞ自動車 |

| 2015年 | 30 |

| 2016年 | 32 |

| 2017年 | 32 |

| 2018年 | 33 |

| 2019年 | 37 |

| 2020年 | 38 |

| 2021年 | 30 |

| 2022年 | 66 |

| 2023年 | 79 |

| 2024年(会社予想) | 86 |

2015年からの配当推移について数年前までは30円台を中心とした動きでしたが、2022年は業績好調に加え配当性向の引き上げもあり一気に2倍以上の水準へ増配しています。

そして、前期も13円の増配となっているなか、今期も期初当初は1円の増配見込みとなっていましたが、第2四半期決算で配当増額が発表され7円の増配見込みとなりました。

いすゞ自動車の配当方針は、2024年3月期までの中期経営計画期間は配当性向40%を目安としています。

株価推移

株価はコロナショックで599円まで売られた後、2022年の初めには1800円を超える場面もありましたが、その後は1500円付近で停滞する期間が長かったです。

しかし、今年春以降は急上昇し9月には2000円を超え上場来高値を更新しましたが、直近は1800円前後で推移しています。

株価指標(2023年12月15日)

| 銘柄 | コード | 株価 | PER | PBR | 配当 | 配当利回り | 配当性向 |

| いすゞ自動車 | 7202 | 1823.5 | 8.4 | 0.98 | 86 | 4.72 | 39.7 |

最近の株価は上場来の高値付近で推移していますが、大幅増配も続いている事で配当利回りは4%半ばと高水準です。

増益が続いていますのでPERは市場平均より割安で、配当性向は40%付近と方針通りの水準です。

いすゞ自動車について、最近の業績や配当が大きく伸びている事で、株価も上場来の高値付近まで上昇していますが、依然配当利回りは4%台と高水準です。また、いすゞ自動車はトラックやバスなどの商用車に特化しており、EV化が進む自動車業界においても将来性が期待できます。

ただ、来年は日米の金利差縮小から為替は円高に振れる可能性が高そうで、輸出が多い自動車メーカーにとって円高はマイナス材料です。

実際、最近も少し為替が円高に振れただけで自動車メーカーの株価が下がる場面も目立ちましたので、来年の円高局面で株価が下がる場面を買い増したいと考えています。

【8566】リコーリース

3番目の銘柄はリコーリースで現在100株保有しています。

リコーリースは複合機やパソコンなどのオフィス関連機器に加え、医療機器や産業工作機械、計測器などのファイナンス・リースや法人向けに融資を行っているリコー系のリース会社です。

リース銘柄らしい抜群の株主還元力に加え、ここ数年の業績や配当は順調に推移していますが、今期は少し苦戦中となっています。

通期最終利益(億円)

| 銘柄名 | リコーリース |

| 2019年3月期 | 119 |

| 2020年3月期 | 118 |

| 2021年3月期 | 120 |

| 2022年3月期 | 134 |

| 2023年3月期 | 148 |

| 2024年3月期(会社予想) | 144 |

2019年からの通期最終利益を見ていきますが、コロナショックの影響も関係なく順調に増益が続いています。

業績好調の要因は、資産利回り改善の継続やリース&レンタル事業の伸長によるものとしており、前期は過去最高益を記録しています。

今期はコロナ関連レンタル特需による反動減や販管費の増加を想定し減益見込みとしているなか、投資有価証券の評価損37億円の計上が響き、第2四半期時点の通期進捗率も37%付近と苦戦が続いていますが、本業は順調に推移しているとの事です。

配当推移

| 銘柄名 | リコーリース |

| 2015年 | 50 |

| 2016年 | 55 |

| 2017年 | 60 |

| 2018年 | 70 |

| 2019年 | 80 |

| 2020年 | 90 |

| 2021年 | 100 |

| 2022年 | 120 |

| 2023年 | 145 |

| 2024年(会社予想) | 150 |

2015年からの配当推移を見ていきますが、減配はもちろん据え置きの年すらなく順調に増配が継続しており、前期までで28期連続増配を継続中です。

そして、最近の増配幅は好調な業績を背景に大きくなっています。

また、リコーリースは今回の決算で株主還元方針を見直しており、配当の累進性と業界トップクラスの還元水準を意識し、配当性向は 26年3月期に40%以上、30年3月期に50%を目安と従来の目安35%から引き上げています。

株主優待

リコーリースには株主優待があり、保有株数や保有継続年数によってQUOカードかカタログギフトがもらえますので、詳細を表にまとめています。

| 保有株数 | 保有継続年数 | 金額 | 優待品 | |||

| 100株~299株 | 1年未満 | 2000円相当 | QUOカード | |||

| 1年以上3年未満 | 4000円相当 | |||||

| 3年以上 | 5000円相当 | |||||

| 300株以上 | 1年未満 | 5000円相当 | カタログギフト | |||

| 1年以上3年未満 | 8000円相当 | |||||

| 3年以上 | 1万円相当 | |||||

特に継続保有年数が3年を超えると金額もかなり大きくなりますので、中長期投資家には有難い株主優待です。

株価推移

株価はコロナショックで2423円まで売られた後は、停滞する時期を挟みながら上昇しています。

そして、ここ2年位は3000円台での動きが中心でしたが、最近はじわじわ値を上げ直近は4700円前後で推移しています。

株価指標(2023年12月15日時点)

| 銘柄 | コード | 株価 | PER | PBR | 配当 | 配当利回り | 配当性向 |

| リコーリース | 8566 | 4650 | 10.0 | 0.66 | 150 | 3.23 | 32.1 |

最近の株価はじわじわ上昇していますが、継続して増配している事で配当利回りは3%前半となっています。

今期業績は減益見込みですがPER、PBRは市場平均と比較して割安で、配当性向は32%付近と余裕を感じる水準です。

リコーリースについて、業績は概ね順調に推移しているなか配当は30年近く増配が続いており、最近の流れで廃止の懸念はありますが株主優待まであります。

また、今回の決算で配当方針を見直し、「累進」という文言を入れた事や配当性向の引き上げにより、今後の更なる増配にも期待できそうです。

以上の点を踏まえると、現在の配当利回りは3%前半と高配当株としては少し物足りない水準ですが、将来の増配を見越して来年の買い増しを検討しています。

【8593】三菱HCキャピタル

4番目の銘柄は三菱HCキャピタルで現在400株保有しています。

三菱HCキャピタルは機械や器具備品のリース、割賦販売、貸付を中心に、再生エネルギーや不動産、航空・モビリティ領域なども手掛けています。

また、直近業績の海外売上比率も3割程度に迫るほど国際的な企業です。

通期最終利益(億円)

| 銘柄名 | 三菱HCキャピタル |

| 2019年3月期 | 687 |

| 2020年3月期 | 707 |

| 2021年3月期 | 553 |

| 2022年3月期 | 994 |

| 2023年3月期 | 1162 |

| 2024年3月期(会社予想) | 1200 |

2019年からの通期最終利益をみていきますが、コロナショックで業績が落ち込んだ2021年以外は順調に増益傾向となっています。

前期業績が好調の要因は、2021年11月に完全子会社化した米国の海上コンテナリース会社CAIの利益貢献や貸倒関連費用の減少としています。

そして今期は、前期に計上した税金費用の減額効果の剥落などの影響で微増益の見込みにしているなか、期初計画外の米国不動産事業における損失や環境エネルギー事業における減損損失の影響で第2四半期時点の通期進捗率は44%付近と少し心配な水準になっています。

配当推移

| 銘柄名 | 三菱HCキャピタル |

| 2015年 | 9.5 |

| 2016年 | 12.3 |

| 2017年 | 13 |

| 2018年 | 18 |

| 2019年 | 23.5 |

| 2020年 | 25 |

| 2021年 | 25.5 |

| 2022年 | 28 |

| 2023年 | 33 |

| 2024年(会社予想) | 37 |

2015年からの配当推移をまとめていますが順調に増配傾向が続いており、連続増配は前期までで24期連続です。

増配額もコロナショック時の2021年は0.5円とぎりぎりの増配でしたが、ここ数年の増配幅は好調な業績を背景に大きくなっています。

三菱HCキャピタルの配当方針は、株主還元は配当によって行うことを基本とし、利益成長を通じて配当総額を持続的に高めていくとしており、具体的な目安は配当性向40%以上としています。

株価推移

株価は2020年11月に437円まで下がりましたが、上下を繰り返しながら値を戻しています。

その後は停滞する時期もありましたが今年春以降は上昇ペースが加速し、直近は950円前後とここ数年の高値圏で推移しています。

株価指標(2023年12月15日時点)

| 銘柄 | コード | 株価 | PER | PBR | 配当 | 配当利回り | 配当性向 |

| 三菱HCキャピタル | 8593 | 942.1 | 11.3 | 0.81 | 37 | 3.93 | 44.2 |

最近の株価は上昇していますが、増配も継続している事で配当利回りは3%後半となっています。

業績も増益が続いている事でPER、PBRは市場平均と比較して割安で、配当性向は44%付近と方針通りの水準です。

三菱HCキャピタルについて、今期業績は現状苦戦していますが、航空事業の純利益が下期偏重である事や期初計画比で海上コンテナリース事業が好調を継続する事に加え、アセット売却益の上振れも見込めるとしていますので、まだまだ挽回できる可能性は高そうです。

また、配当も20年以上増配が続いていますので、今後の安定した増配にも期待できそうです。そんななか、今年の株価は上昇が続いていましたので、仮に来年発表される決算も内容が振るわず、株価が下がる場面があれば買い増したいと考えています。

【9069】センコーグループHD

5番目の銘柄はセンコーグループHDで現在200株保有しています。

センコーグループHDは、量販店や小売チェーン店の物流業務に加え、鉄骨部材、外壁などの住宅物流、化学合成製品の輸送など様々な商品の物流を手掛けています。

業績や配当は順調に推移していますが、物流業界の2024年問題を懸念してか、株価は停滞が続いています。

通期最終利益(億円)

| 銘柄名 | センコーHD |

| 2019年3月期 | 116 |

| 2020年3月期 | 120 |

| 2021年3月期 | 142 |

| 2022年3月期 | 152 |

| 2023年3月期 | 153 |

| 2024年3月期(会社予想) | 170 |

2019年からの通期最終利益を見ていきますが順調に右肩上がりで、コロナショックでも減益には陥っておらず、直近の業績はコロナからの経済回復もあり増益額も増えています。

前期業績好調の要因は、電気料金ならびに燃料価格や仕入価格の上昇に加え、コロナ特需の剥落などがありましたが、拡販ならびに料金・価格改定などにグループ全体で取り組むと共に、M&Aを推進した結果としています。

そして、今期も引き続き好調な流れは継続するとして増益見込みにしているなか、第2四半期決算で業績の上方修正を発表しましたが、それでも通期進捗率は52%付近と順調に推移しています。

配当推移

| 銘柄名 | センコーHD |

| 2015年 | 17 |

| 2016年 | 20 |

| 2017年 | 22 |

| 2018年 | 22 |

| 2019年 | 26 |

| 2020年 | 26 |

| 2021年 | 28 |

| 2022年 | 34 |

| 2023年 | 34 |

| 2024年(会社予想) | 38 |

2015年からの配当推移について、好調な業績と連動して順調に増配傾向となっており、コロナショック時など据え置きの年はありますが減配はありません。

そして、前期は前年並みだった業績と連動して据え置きとなりましたが、今期は第2四半期決算で中間配当が2円増額された事で4円の増配見込みとなっています。

センコーグループHDの配当方針は、将来の事業展開と経営体質の強化のために必要な内部留保を確保しつつ、株主の皆様への利益還元を充実させるため、安定配当に加え業績連動を考慮した配当を実施するとしています。

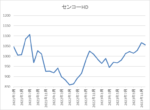

株価推移

株価はコロナショックで707円まで売られた後、2021年3月には1100円を超える場面もありました。

その後はじわじわと値を下げ去年6月に824円まで下げた後、1000円台を回復する場面もありましたが、ここ1年くらいは1000円前後で停滞が続いています。

株価指標(2023年12月15日時点)

| 銘柄 | コード | 株価 | PER | PBR | 配当 | 配当利回り | 配当性向 |

| センコーHD | 9069 | 1054 | 9.3 | 0.93 | 38 | 3.61 | 33.6 |

最近の株価は停滞しているなか、配当は増配が続いていますので配当利回りは3%半ばとなっています。

業績も増益が続いていますのでPERは市場平均と比較して割安で、配当性向は34%付近と余裕を感じる水準です。

センコーグループHDについて、最近の業績は物流需要の高まりなどを受け増益が続いており、配当も増配傾向です。

業績や配当だけを見れば株価はもっと上昇していてもおかしくありませんが、最近は物流業界の2024年問題を懸念してか停滞が続いており指標面も割安ですので、来年も株価の停滞が続く様ならば買い増したいと考えています。

【9412】スカパーJSAT

6番目の銘柄はスカパーJSATで現在200株保有しています。

スカパーJSATの事業は主に通信衛星によるサービスを基盤としており、日本最大の衛星多チャンネル「スカパー!」を運営しているメディア事業と国内衛星ビジネス分野における機器販売及び回線利用に加え、航空機の機内インターネット無料サービスなどを手掛ける宇宙事業がメイン事業です。

そしてスカパーJSATでは、「未知を価値に」をテーマに、この地上から宇宙へ広がる空間で世界が驚くビジネスを展開していくとしています。

通期最終利益(億円)

| 銘柄名 | スカパーJSAT |

| 2018年3月期 | 113 |

| 2019年3月期 | 96 |

| 2020年3月期 | 120 |

| 2022年3月期 | 145 |

| 2023年3月期 | 158 |

| 2024年3月期(会社予想) | 150 |

2018年からの通期最終利益を見ていきますが、ここ数年は順調に増益傾向です。

特に宇宙事業はグローバル・モバイルなどの収益貢献に加え、新領域での順調な案件獲得など好調な状況で、実際前期の通期最終利益158億円のうち宇宙事業は8割以上を占めており、比率の面でもメディア事業と大きな差がついています。

今期は新領域への先行投資を進める事で減益見込みにしていますが、宇宙事業のグローバル・モバイル分野や国内衛星ビジネス分野が引き続き堅調に推移しているとしており、第2四半期時点の通期進捗率も57%付近と順調に推移しています。

配当推移

| 銘柄名 | スカパーJSAT |

| 2015年 | 12 |

| 2016年 | 14 |

| 2017年 | 18 |

| 2018年 | 18 |

| 2019年 | 18 |

| 2020年 | 18 |

| 2021年 | 18 |

| 2022年 | 18 |

| 2023年 | 20 |

| 2024年(会社予想) | 20 |

2015年からの配当推移について、2017年からは年間18円で安定していましたが、前期は久しぶりに2円の増配となっています。

そして、今期業績は現状減益見込みになっていますが、配当は据え置きの予測としています。

スカパーJSATの配当方針は1株あたり年間16 円以上、配当性向30 %以上の条件を満たす額としています。

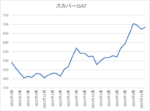

株価推移

株価はコロナショックで338円まで売られる場面がありましたが、その後は上下を繰り返しながらも上昇しています。

特に今年夏以降は上昇ペースが加速し、直近は650円前後で推移しています。

株価指標(2023年12月15日時点)

| 銘柄 | コード | 株価 | PER | PBR | 配当 | 配当利回り | 配当性向 |

| スカパーJSAT | 9412 | 638 | 12.1 | 0.70 | 20 | 3.13 | 38.1 |

最近の株価は上昇していますので、前期は久しぶりの増配となりましたが配当利回りは3%前後となっています。

今期業績は減益見込みという事もありPERに割安感はそれほどなく、配当性向は38%付近と方針通りの水準です。

スカパーJSATについて、宇宙事業という将来性が期待できる事業に注力しており、最近の業績も宇宙事業を中心に好調が続いています。

業績の伸びと比較して増配ペースが緩やかな事もあり、配当利回りは3%前後と高配当株としては少し寂しい水準ですが、2030年には最終利益を250円億超と今の水準から100億円の上積みを目標に掲げていますので、更なる成長を期待して来年の買い増しを検討しています。

【9432】NTT

7番目の銘柄はNTTで現在800株保有しています。

NTTは通信事業を主体とするNTTグループの持株会社で、2020年にはNTTドコモを完全子会社化しています。

今後の方針として次世代の情報ネットワークに関する構想であるIOWNによる新たな価値創造や金融サービス、ヘルスケア・メディカルサービスなどに注力する方針で、今後5年間で成長分野へ約8兆円を投資予定としています。

そんななか、今年株式の25分割を行い最低購入金額が大きく下がっています。

通期最終利益(億円)

| 銘柄名 | NTT |

| 2019年3月期 | 8545 |

| 2020年3月期 | 8553 |

| 2021年3月期 | 9161 |

| 2022年3月期 | 11810 |

| 2023年3月期 | 12131 |

| 2024年3月期(会社予想) | 12550 |

2019年からの通期最終利益について、コロナショックを受けた2020年でもぎりぎり増益を維持しているなか、ここ数年の増益幅は数年前と比較して勢いが付いています。

業績好調の要因は通信料金値下げの影響があるなか、企業のデジタル変革の取り組みが急速に広がり国内外でITサービスの需要が増えたことや、テレワークの拡大で家庭向けのインターネットサービスの契約が増えたためとしています。

そして、今期は電気代高騰の影響が不透明ではあるとはしているなか、更に増益の見込みとしていますが、第2四半期時点の通期進捗率は53%付近と例年の平均60%は下回っている水準です。

配当推移

| 銘柄名 | NTT |

| 2015年 | 1.8 |

| 2016年 | 2.2 |

| 2017年 | 2.4 |

| 2018年 | 3 |

| 2019年 | 3.6 |

| 2020年 | 3.8 |

| 2021年 | 4.2 |

| 2022年 | 4.6 |

| 2023年 | 4.8 |

| 2024年(会社予想) | 5 |

2015年からの配当推移をみていきますが、減配はもちろん据え置きの年すらなく順調に増配傾向です。

金額の単位が細かくなっているのは株式分割の影響ですが、今期見込みは2015年と比較すると2倍以上へ増えています。

NTTの配当方針は、株主還元の充実は当社にとって最も重要な経営課題の一つとし継続的な増配の実施を基本的な考え方としています。

株主優待

NTTには株主優待が設定されており、100株以上保有を条件に2年以上3年未満の継続保有で1500ポイント、5年以上6年未満の保有で3000ポイントのdポイントがもらえます。

株式の25分割後でも100株保有の条件は変わらないとの事ですが、同一の株主番号でもらえる最大ポイントは4500ポイントとなっています。

株価推移

株価は2020年10月に85円まで売られましたが、その後は右肩上がりの状況です。

ただ、去年後半以降は反落する場面もあり、今年に入ると分割の権利落ち前に上昇する場面がありましたが、直近は170円前後で推移しています。

株価指標(2023年12月15日時点)

| 銘柄 | コード | 株価 | PER | PBR | 配当 | 配当利回り | 配当性向 |

| NTT | 9432 | 169.8 | 11.4 | 1.54 | 5 | 2.94 | 33.6 |

配当は順調に増配が続いていますが、最近の株価もじわじわ上昇していますので配当利回りは3%前後の水準です。

業績は過去最高益が続いていますのでPERは市場平均と比較して割安で、配当性向は34%付近となっています。

NTTについては、今年購入候補にしている場面が多かったですが、じわじわ上昇する株価に付いていけず中々購入できずにいました。

そんななか、株式分割により最低購入金額が下がった事でようやく800株購入する事ができました。

ただ、どうせならキリの良い1000株まで買い増したいと思っていますので、来年の購入候補にしています。

【9434】ソフトバンク

8番目の銘柄は通信会社のソフトバンクで現在800株保有しています。

ソフトバンクはNTT、KDDIと並ぶ大手通信界会社で親会社はソフトバンクグループです。近年は通信料収入の減少に苦戦していましたが、ヤフーやLINE、PayPayなどの非通信事業に注力してカバーしている状況です。

通期最終利益(億円)

| 銘柄名 | ソフトバンク |

| 2019年3月期 | 4307 |

| 2020年3月期 | 4731 |

| 2021年3月期 | 4912 |

| 2022年3月期 | 5175 |

| 2023年3月期 | 5313 |

| 2024年3月期(会社予想) | 4200 |

2019年からの通期最終利益を見ていきますが、前期までは順調に増益が続いていました。

しかし、ここ数年は通信料金値下げの影響を法人やヤフー・LINE事業でカバーしている状況で、前期はPayPay子会社化に伴う再測定益で何とか増益を維持できた印象です。

今期は前期の反動を考慮して大きく減益見込みとしていますが、ヤフー・LINE事業が引き続き好調を維持している事や通信料収入の落ち込みが減少傾向になった事で、第2四半期時点の通期進捗率は72%付近と順調に推移しています。

配当推移

| 銘柄名 | ソフトバンク |

| 2019年 | 37.5(期末のみ) |

| 2020年 | 85 |

| 2021年 | 86 |

| 2022年(会社予想) | 86 |

ソフトバンクは上場が2018年のため、2019年からの配当推移をまとめていますが、ここ数年はほぼ横ばいで安定しています。

増益が続くなかでも据え置きを維持しており、今期は現状大幅減益見込みですが配当は据え置きの予測になっています。

ソフトバンクの配当方針は、昨年度までに引き続き、業績動向、財政状態、キャッシュ・フローの状況などを総合的に勘案して安定性、継続性に配慮しながら高水準の還元を維持するとしています。

株価推移

株価は通信料金の値下げ圧力を受けた2020年9月に1158円まで売られましたが、約1年後には1600円を超える水準まで上昇しました。

その後は1500円台での動きが中心でしたが、今年8月以降は上昇し直近は1750円前後で推移しています。

株価指標(2023年12月15日時点)

| 銘柄 | コード | 株価 | PER | PBR | 配当 | 配当利回り | 配当性向 |

| ソフトバンク | 9434 | 1748 | 19.7 | 3.55 | 86 | 4.92 | 96.7 |

最近の株価は上昇していますが、配当は高い水準で安定していますので配当利回りは5%前後と高水準です。

今期業績は減益見込みとなっている事もありPER、PBRは市場平均よりも割高で、配当性向は97%付近とこちらもかなりの高水準です。

ソフトバンクについて、今期業績は減益見込みのなか配当は安定している事で配当利回りは高水準ですが、配当性向も97%付近とかなりの高水準です。

ただ、先程触れた様に今期の業績は順調に推移していますので、第3四半期以降の上方修正に期待ができそうな状況です。

以上の点を踏まえ、ソフトバンクについても来年株価が下がる場面があれば、200株買い増して合計1000株にしたいと考えています。

【9287】ジャパンインフラ投資法人

最後の銘柄はインフラファンドのジャパンインフラ投資法人で現在1株保有しています。

インフラファンドとは、太陽光発電設備をはじめとする再生可能エネルギーや空港、鉄道、道路といったインフラに投資し、そのインフラから得られる収益を分配金として配当するファンドの事です。

インフラファンドは5銘柄が上場していますが、その中でジャパンインフラ投資法人は現在45件の発電所を保有しており、エリアは九州から北海道まで分散されていますが、東北と北陸で5割を超えています。

分配金推移

| 銘柄名 | ジャパンインフラ |

| 2020年 | 4148 |

| 2021年 | 5903 |

| 2022年 | 5985 |

| 2023年(会社予想) | 5990 |

| 2024年(会社予想) | 2980(半期) |

2020年からの分配金推移を見ていきますが、6000円付近で安定しており、来年も現状半期分の予測しか公表されていませんが、今までと同様の水準になっています。

また、権利月は5月、11月の年2回となっています。

基準価格推移

2020年の上場後すぐにコロナショックで8万1200円まで値を下げた後は、約半年で10万円付近まで急速に値を戻しました。

その後2年半くらいは9万円台での値動きが中心でしたが、直近は権利落ちや公募増資の影響を受け8万6000円前後で推移しています。

基準価格指標(2023年12月15日時点)

| 銘柄 | コード | 株価 | PER | PBR | 配当 | 配当利回り | 配当性向 |

| ジャパンインフラファンド | 9287 | 85600 | 29.6 | 1.17 | 6010 | 7.02 | ‐ |

ジャパンインファンドの分配金は安定しているなか、基準価格も通常は安定していますが、直近は権利落ちや公募増資の影響で下落しており、利回りも7%付近まで上昇しています。

権利落ちに関しては通常の高配当株でも同じで最初に配当を貰うまでの期間は長くなりますが、長い目で見れば購入チャンスの場合が多いです。

また、公募増資については発行口数が増え1口当たり価値の希薄化懸念から短期的には売り材料になってしまいますが、資産規模を大きくするために行っており、中長期の視点で見た場合はマイナス材料ばかりでもありません。

以上の点を踏まえ、2つの材料が重なって基準価格が下がっている状況は購入チャンスにも思えますので、来年早い段階での購入を検討しています。

2024年に買い増しを検討している高配当株9選(2023年12月15日時点)

今回検証した2024年に買い増しを検討している9つの高配当株を表にまとめています。

| 銘柄 | コード | 株価 | PER | PBR | 配当 | 配当利回り | 配当性向 |

| ENEOS | 5020 | 584.1 | 7.3 | 0.57 | 22 | 3.77 | 27.6 |

| いすゞ自動車 | 7202 | 1823.5 | 8.4 | 0.98 | 86 | 4.72 | 39.7 |

| リコーリース | 8566 | 4650 | 10.0 | 0.66 | 150 | 3.23 | 32.1 |

| 三菱HCキャピタル | 8593 | 942.1 | 11.3 | 0.81 | 37 | 3.93 | 44.2 |

| センコーHD | 9069 | 1054 | 9.3 | 0.93 | 38 | 3.61 | 33.6 |

| スカパーJSAT | 9412 | 638 | 12.1 | 0.70 | 20 | 3.13 | 38.1 |

| NTT | 9432 | 169.8 | 11.4 | 1.54 | 5 | 2.94 | 33.6 |

| ソフトバンク | 9434 | 1748 | 19.7 | 3.55 | 86 | 4.92 | 96.7 |

| ジャパンインフラファンド | 9287 | 85600 | 29.6 | 1.17 | 6010 | 7.02 | ‐ |

配当利回りは3%付近の銘柄から7%近い銘柄までと幅広く、最低購入金額にもバラつきはありますが、株価の状況も見ながら購入のタイミングを判断していきたいと思っています。

また、途中でも触れた様に来年の為替は円高に振れる可能性が高そうですし、国内の金利先高観も高まっていますので、その辺りの状況も考慮しながら、様子を見る銘柄と積極的に狙う銘柄を選別していこうとも考えています。

まとめ

今回は2024年に買い増しを検討している9つの高配当株を検証しました。

個人的に来年は夫婦2人分の成長投資枠480万円を購入上限に3月の権利取りまでに約300万円くらいの株式を購入予定です。

そのための購入候補として、先週投稿した「新規で購入を検討している15銘柄」と「今回の買い増し候補9銘柄」の合計24銘柄を現状では投資対象にしています。

ただ、当然来年も様々な事が起こるでしょうし、思い通りにならない事も多々あるかと思いますので、その時の状況に合わせ購入候補は調整していこうと思っています。

そんな、来年の購入候補や実際の購入実績は改めて投稿しますので宜しくお願いします。

2024年に買い増したい9銘柄はYouTubeで動画版も投稿していますので、あわせてご覧ください。

コメント