私は今年の7月、8月相場については懸念材料が複数ある事から弱含む展開を想定していましたが、結果としては夏枯れという言葉も関係なくしっかりとした値動きだった印象です。

しかし、8月の終わりから9月上旬にかけては日米ともに株価を下げる場面がありましたので、9月上旬に2つの高配当株を新規で購入しました。

という事で今回は9月権利取り前に新規で購入した2銘柄の現状や購入した理由についてまとめていきます。

9月権利取りまでに購入したい高配当株6選(2022年7月15日時点)

私は7月17日に9月権利取りまでに購入したい6銘柄の記事を投稿しており、こちらがその時の6銘柄で株価が下がる場面があれば7月下旬以降購入するつもりでした。

| 銘柄 | コード | 株価 | PER | PBR | 配当 | 配当利回り | 配当性向 |

| 伊藤忠商事 | 8001 | 3817 | 8.0 | 1.34 | 130 | 3.41 | 27.2 |

| アルヒ | 7198 | 1008 | 8.3 | 1.12 | 60 | 5.95 | 49.2 |

| SBI HD | 8473 | 2655 | ‐ | 0.70 | ‐ | ‐ | ‐ |

| GSIクレオス | 8101 | 1430 | 10.3 | 0.71 | 70 | 4.90 | 50.4 |

| 三菱HCキャピタル | 8593 | 619 | 8.1 | 0.68 | 31 | 5.01 | 40.4 |

| SPK | 7466 | 1379 | 8.2 | 0.68 | 44 | 3.19 | 25.9 |

しかし、冒頭でも触れた様に7月、8月の相場は底堅い展開が続き、なかなか狙っている銘柄の株価も下がらず購入できない状況が続きました。

その様な中、9月上旬に全体が下げたタイミングでこの6銘柄の中より2銘柄を購入しましたので、ここからは購入した2銘柄について個別にまとめていきます。

【8001】伊藤忠

1つ目の購入銘柄は総合商社の伊藤忠で、伊藤忠は今年始めからずっと購入候補にしており、ようやく買えた感じです。

総合商社の直近業績は商品市況上昇を受けて絶好調な状況が続いており、伊藤忠も好調な業績を背景に株価も上昇が続いていました。

なかなか株価の上昇についていけず購入できなかったのですが、9月に入り3700円を割れたタイミングで100株購入しています。

直近決算

伊藤忠は8月5日に第1四半期決算を発表しており、最終利益は2306億円と前年同期比で368億円の減益でしたが、通期最終利益、年間配当予測に変更はありません。

第1四半期の最終利益は前期比では減益ですが、通期進捗率は約33%と想定を大きく上回る力強いスタートとしています。

業績が想定を大きく上回った要因は、資源価格高騰の好影響が続いた事に加え、非資源分野も堅調に収益を伸ばした為との事です。

通期最終利益(億円)推移

| 銘柄名 | 伊藤忠 |

| 2019年3月期 | 5005 |

| 2020年3月期 | 5013 |

| 2021年3月期 | 4014 |

| 2022年3月期 | 8202 |

| 2023年3月期(会社予想) | 7000 |

2019年からの最終利益を見ていきますが、コロナショックの影響で2021年は大きく減益となりましたが、2022年はコロナからの経済回復や商品市況の上昇で過去最高益と急回復しています。

今期については、ロシアのウクライナ侵攻やサプライチェーンの混乱、コロナ感染の動向など経営環境の先行きに様々な不透明要因があるとして現状は減益見込みとしていますが、先程お伝えした様に第1四半期時点で通期進捗率は33%ですので、今後の上方修正も期待できるかもしれません。

配当推移

| 銘柄名 | 伊藤忠 |

| 2015年 | 46 |

| 2016年 | 50 |

| 2017年 | 55 |

| 2018年 | 70 |

| 2019年 | 83 |

| 2020年 | 85 |

| 2021年 | 88 |

| 2022年 | 110 |

| 2023年(会社予想) | 130 |

2015年からの配当推移をまとめていますが順調に増配傾向です。

コロナショックで業績が落ち込んだ2021年でも増配しており、またここ数年の増配額は業績好調を背景に凄いペースになっています。

伊藤忠の配当方針は2023年度までの中期経営計画中は累進配当を継続としており、今期2022年度の下限配当は130円、2023年度は130円+αを下限配当としています。

また具体的な数値としては、2023年度までに配当性向30%をコミットメントとの事です。

株価推移

株価はコロナショックで1911円まで売られましたが、その後は順調に上昇しています。

特に今年に入ってからは右肩上がりのペースが続いており、3月末には4249円まで買われました。その後はじわじわと値を下げ直近は3800円付近で推移しています。

株価指標(2022年9月16日時点)

| 銘柄 | コード | 株価 | PER | PBR | 配当 | 配当利回り | 配当性向 |

| 伊藤忠 | 8001 | 3773 | 7.9 | 1.22 | 130 | 3.45 | 27.2 |

株価は上昇していますが増配が継続している事で配当利回りは3%半ばの水準です。

業績好調を背景にPERは市場平均と比較して割安で配当性向は約27%と余裕を感じます。

伊藤忠購入理由

伊藤忠を購入した1番の理由は、高い株主還元力です。

2023年度までは累進配当を継続としており、好調な業績を背景に今後の増配にも期待が持てそうです。

もちろん現在の業績好調の要因は商品市況上昇の影響が大きく、今後商品市況下落のタイミングで業績や株価を落とすリスクはありますが、伊藤忠は従来から非資源部門にも強みを持っており、セグメントバランスの良さも購入理由の1つです。

アルヒ【7198】

2つ目の購入銘柄はアルヒです。

アルヒは日本最大手の住宅ローン専門金融機関で2017年に東証に上場しています。

住宅ローン「フラット35」の取り扱い実行件数では12年連続のシェアNo.1を継続中で、AIやITなどテクノロジーを活用して全国150店舗以上の対面型店舗網のほかWebでも多彩な住宅ローン商品の貸出や取次業務を行っています。

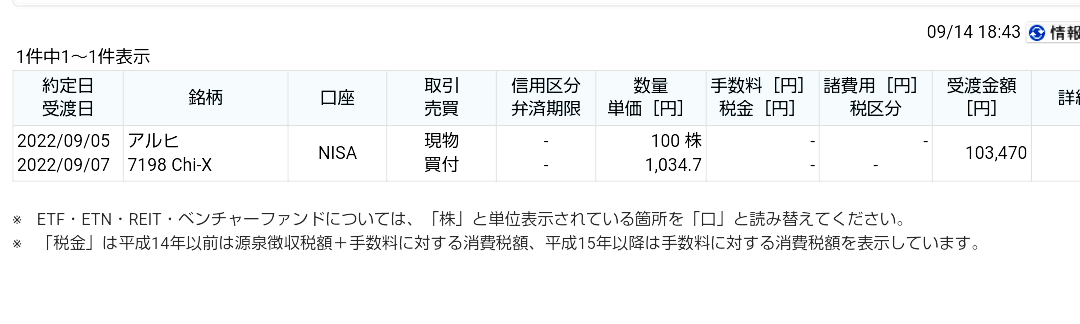

アルヒの直近業績は低迷気味で株価も下落が続いているなか、配当利回りは5%後半と高水準でしたので今回100株購入しています。

※アルヒについては9月5日に1034.7円で購入しているのですが、ご存じの様に9月14日にSBIホールディングスが子会社を通じてアルヒに対してのTOBを発表し、株価は大きく上昇しています。

あまりにタイミングが良かった事でブログ自体の信憑性が下がってしまう事も本意ではありませんので、これが証拠になるのかは分かりませんが証券会社の取引画面も載せておきます。

直近決算

アルヒは8月9日に第1四半期決算を発表しており、最終利益は8億円と前年同期比で約4億円の減益となっていますが、通期最終利益、年間配当予測に変更はありません。

前期比減益の要因は、直営店や商品の拡充など住宅ローン事業の強みの再構築は予定通りに進捗していますが、中古物件および三大都市圏における競争環境の更なる激化に伴い、実行件数が伸び悩んだ事に加え、直営店拡充に伴う人件費増加などの影響としています。

しかし、第1四半期の通期進捗率は20%に届いていませんので、少し心配な状況ではあります。

通期最終利益(億円)推移

| 銘柄名 | アルヒ |

| 2019年3月期 | 43 |

| 2020年3月期 | 49 |

| 2021年3月期 | 51 |

| 2022年3月期 | 42 |

| 2023年3月期(会社予想) | 43 |

2019年からの最終利益を見ていきますが、2021年をピークに減益傾向です。

2021年もコロナ感染拡大により厳しい状況でしたが、テレワーク普及による在宅時間の増加などで快適な住環境が重視された事や住宅ローン減税の効果もあり持ち直しの動きが見られ、新設住宅着工戸数、中古マンション、中古戸建住宅の成約件数は回復傾向として最終利益は過去最高の水準でした。

しかし、2022年3月期は中古物件の在庫不足、給湯器などの調達遅延の影響や競合他社との競合により業績を落としている状況です。

今期は銀行代理商品を中心とした住宅ローンの成長および新規事業拡大により、営業収益は前期比10%増を想定していますが、住宅ローンの強み再構築に向けた出店などに係る人件費や新商品導入及びDXを目的としたシステム投資費用などの戦略的な投資を積み増す為、最終利益は現状ほぼ据え置きの見込みとしています。

配当推移

| 銘柄名 | アルヒ |

| 2018年 | 22 |

| 2019年 | 44 |

| 2020年 | 51 |

| 2021年 | 55 |

| 2022年 | 60 |

| 2023年(会社予想) | 60 |

アルヒは上場が2017年ですので2018年からの配当推移を見ていきますが、上場後は順調に増配が続いているなか、今期予測は現状据え置きとなっています。

アルヒの配当方針は余剰資金については継続して安定的に配当を実施していくことを基本方針としており、具体的には配当性向35%以上を目標としています。

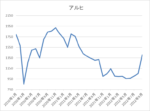

株価推移

株価は上場後2018年には3000円を超える場面もありましたが、コロナショックで854円まで値を下げ、その後は急速に値を戻し、2020年末には2000円を超えました。

そこからは再び右肩下がりの状況が続いていましたが、今回のTOB発表で株価は1400円を超えています。

株価指標(2022年9月16日時点)

| 銘柄 | コード | 株価 | PER | PBR | 配当 | 配当利回り | 配当性向 |

| アルヒ | 7198 | 1407 | 11.6 | 1.57 | 60 | 4.26 | 49.2 |

今回のTOBで株価が急騰していますので、配当利回りは4%台前半まで低下しています。

株価上昇でPER、PBRに割安感はなく、配当性向は50%付近と目標としている35%を上回っています。

アルヒの購入理由

アルヒの直近業績は低迷しており、特に第1四半期の内容は良くありませんでした。

しかし、低迷する業績と連動して株価も下げており配当利回りは5%後半でしたので購入しています。

業績低迷により現状の配当性向は50%付近と今後の減配リスクも気になり始める水準ですが、フラット35の分野においてはシェアNo.1をキープしており、また今後は住宅ローンだけでなく、住宅に関わるものを付随して提案する方針にも期待して購入しています。

まとめ

今回は9月権利取りまでに購入したいとしていた6銘柄の中より9月上旬に購入した2銘柄の現状や購入理由についてまとめました。

私は2022年に夫婦2人分の一般NISA240万円と子供のジュニアNISA80万円の合計320万円分の株式購入を予定しており、今回の購入で今年のNISA枠は残り約35万円となりました。

大分金額も少なくなってきましたので、ここで改めて新たな購入候補銘柄を5銘柄選定し「今年中に購入したい高配当株5選」として、明日9月18日(日)に記事を投稿しますのでこちらも是非ご覧ください。

9月権利取りまでに購入した2つの高配当株についてはYouTubeで動画版を投稿していますのであわせてご覧ください。

コメント