最近の株式市場は堅調な展開が続いており、昨日はアメリカの雇用統計が悪化した影響で売られる場面もありましたが、その後はすぐに反発していますので、やはり今の日本株には力強さを感じます。そんななか、今年春のトランプショック以降の相場は、先行きが不透明な状況の中での上昇だった事で、なかなか乗り切れていない個人投資家も多いかと思いますが、個別株の動きを見ていると、少し前とは雰囲気が変わり、いよいよ本格的な上昇トレンドに入っている銘柄がたくさんあります。

という事で、もちろん高配当株投資の基本は株価が安い優良銘柄を購入する事ですが、今の株価で購入できるチャンスは2度と無いかもしれませんので、時には素直に相場の波に乗って購入の決断を行う事も大切かと思います。そこで今回は、本格的な上昇トレンドに入った事で、ここからの更なる株価上昇が期待できそうな5つの高配当株を検証していきます。

【8309】三井住友トラストグループ

最初の銘柄は三井住友トラストグループで三井住友信託銀行を中核とする金融持株会社です。信託銀行業務の個人・法人向け金融ソリューションや法人アセットマネジメントに加え、証券代行などの金融サービスも提供しています。

直近決算

三井住友トラストグループは7月30日に第1四半期決算を発表しており、最終利益は908億円と前年同期比242億円の増益でしたが、通期最終利益、年間配当予測に変更はありません。

前期比増益の要因は、円金利の上昇を主因に資金関連の利益が伸びた事や関係会社の株式売却益を計上したためとの事です。

通期最終利益(億円)

| 銘柄名 | 三井トラスト |

| 2021年3月期 | 1421 |

| 2022年3月期 | 1690 |

| 2023年3月期 | 1910 |

| 2024年3月期 | 791 |

| 2025年3月期 | 2576 |

| 2026年3月期(会社予想) | 2800 |

2021年からの通期最終利益を見ていきますが、2023年にかけては不動産仲介や法人与信関連の手数料収入が好調に推移した事に加え、株式等関係損益の改善で増益が続いていましたが、2024年はベア投信の損失処理を推し進めた事で大きく減益になっています。

しかし、前期は円金利上昇により実質的な資金関連の損益が大幅に改善したほか、資産運用・資産管理、不動産、証券代行など信託関連ビジネスも好調に推移した事に加え、政策株式の売却で過去最高益の水準へV字回復しており、今期も好調な流れは続く見込みとして、更に増益の予測にしているなか、第1四半期時点の通期進捗率も32%付近と順調にスタートしています。

配当推移

| 年 | 三井トラスト |

| 2016年 | 65 |

| 2017年 | 65 |

| 2018年 | 65 |

| 2019年 | 70 |

| 2020年 | 75 |

| 2021年 | 75 |

| 2022年 | 85 |

| 2023年 | 105 |

| 2024年 | 110 |

| 2025年 | 155 |

| 2026年(会社予想) | 160 |

2016年からの配当推移をみていきますが、数年前は70円付近で据え置きの年も多かったです。しかし、2022年以降は増配が続いていたなか、特に前期は業績好調を背景に一気に45円の大幅増配となっており、今期は現状5円の増配予測で発表しています。

三井住友トラストグループの配当方針について、配当金は累進的としつつ、利益成長を通じた増加を目指すとしており、具体的な目安は連結配当性向40%以上としています。

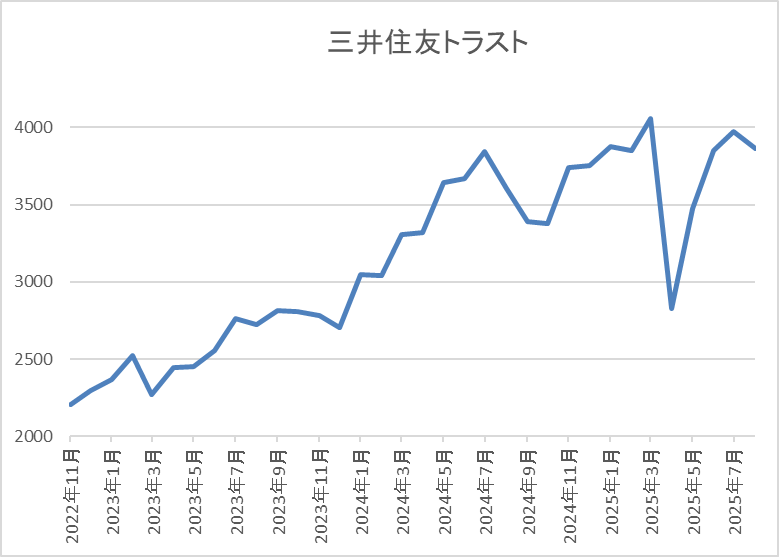

株価推移

株価は2022年頃から順調に右肩上がりだったなか、今年3月には4066円まで上昇しました。

その後、4月の暴落で2828円まで売られる場面はありましたが、直近は再度3900円前後まで上昇しています。

株価指標(2025年8月4日時点)

| 銘柄 | コード | 株価 | PER | PBR | 配当 | 配当利回り | 配当性向 |

| 三井住友トラスト | 8309 | 3890 | 9.8 | 0.87 | 160 | 4.11 | 40.2 |

最近の株価は再度ここ数年の高値圏まで上昇していますが、配当は増配が続いていますので配当利回りは4%前半と高水準です。

今期も過去最高益の見込みですのでPER、PBRは市場平均より割安で、配当性向は40%付近と方針通りの水準です。

投資判断

今までの内容から三井トラストグループの投資判断について、2024年の業績は一時的要因の影響で大きく減益となりましたが、前期は国内金利の上昇や政策株式の売却でV字回復しており、順調に増配も続いています。その分、最近の株価も上昇傾向で、4月の暴落では大きく売られる場面もありましたが、早くも直近はここ数年の高値圏まで戻ってきています。

以上の点を踏まえると、今後も日銀の利上げが続く可能性は高く、業績は更に伸びる事が期待できますし、累進配当を宣言している配当に減配リスクはありませんので、株価上昇は今からが本番の様な気もします。

【8001】伊藤忠

2番目の銘柄は伊藤忠で三菱商事や三井物産と並ぶ5大総合商社の一角です。伊藤忠は従来から非資源部門に強みを持っており、繊維原料に加え、衣料品、服飾雑貨などを手掛ける繊維事業やファミリーマート、Doleなどの食品事業も手掛けています。

直近決算

伊藤忠は8月1日に第1四半期決算決算を発表しており、最終利益は2839億円と前年同期比773億円の増益になっていますが、通期最終利益、年間配当予測に変更はありません。

前期比増益の要因は、ファミリーマートや繊維などの非資源部門が好調だった事に加え、タイのチャロン・ポカパングループとの持ち合い解消に伴う株式売却益計上もあったためとの事です。

通期最終利益(億円)

| 銘柄名 | 伊藤忠 |

| 2020年3月期 | 5013 |

| 2021年3月期 | 4014 |

| 2022年3月期 | 8202 |

| 2023年3月期 | 8005 |

| 2024年3月期 | 8017 |

| 2025年3月期 | 8802 |

| 2026年3月期(会社予想) | 9000 |

2020年からの通期最終利益について、コロナショックで2021年は減益となっていますが、2022年の業績はコロナからの経済回復や商品市況上昇の影響などで過去最高益の水準へV字回復しました。

その後は8000億円付近で横ばいの時期が続きましたが、前期は商品市況下落の影響もあるなか、ファミリーマートや食料関連取引などの非資源部門が堅調に推移した事で過去最高益を大きく更新しており、今期も足元の市況や不透明な経営環境を織り込んだうえで、既存事業のオーガニック成長や25年度新規投資からの利益貢献などを見込み、更に増益の予測としているなか、第1四半期時点の通期進捗率も31%付近と順調なスタートを切っています。

配当推移

| 銘柄名 | 伊藤忠 |

| 2016年 | 50 |

| 2017年 | 55 |

| 2018年 | 70 |

| 2019年 | 83 |

| 2020年 | 85 |

| 2021年 | 88 |

| 2022年 | 110 |

| 2023年 | 140 |

| 2024年 | 160 |

| 2025年 | 200 |

| 2026年(会社予想) | 200 |

2016年からの配当推移を見ていきますが、コロナショックで業績が落ち込んだ2021年でも増配を行っていたなか、最近の増配額は業績好調を背景に大きくなっています。実際、2023年は30円、2024年は20円、そして前期は40円と2桁の大幅増配が続いていましたが、今期は現状据え置きの予測で発表されています。

伊藤忠の配当方針は配当性向30%または1株当たり200円のいずれか高い方としていますが、業績の引上げに合わせて1株当たり配当金200円からの早期積増しを図る考えとしています。

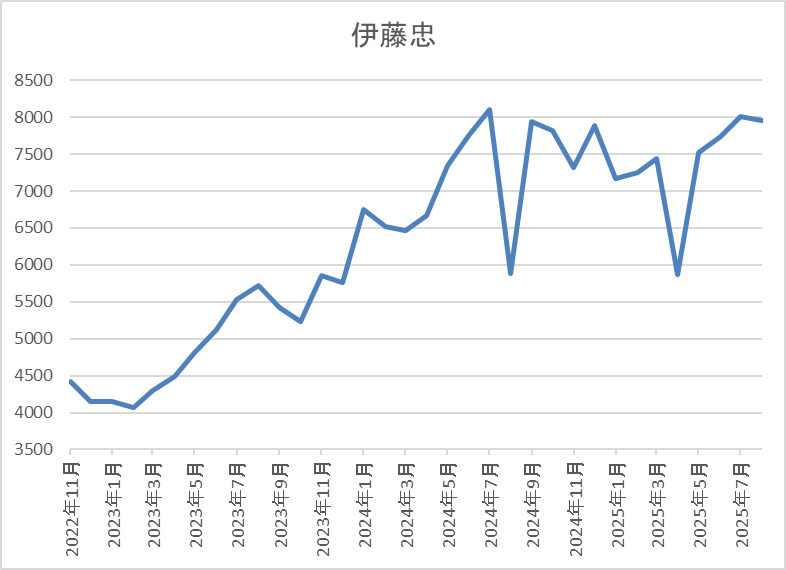

株価推移

株価は2023年頃から右肩上がりの状況で、去年7月には8245円まで上昇しました。

しかし、その後は低迷して4月の暴落では5873円まで売られましたが、先週には8000円を超える場面もあり、直近は今回の決算を受けて7700円前後で推移しています。

株価指標(2025年8月4日時点)

| 銘柄 | コード | 株価 | PER | PBR | 配当 | 配当利回り | 配当性向 |

| 伊藤忠 | 8001 | 7692 | 12.1 | 1.89 | 200 | 2.60 | 31.3 |

最近の株価は直近高値から下落していますが、今期配当は現状据え置き見込みですので配当利回りは2%半ばとなっています。

今期も過去最高益の見込みですのでPERは市場平均より割安で、配当性向は31%付近と方針通りの水準です。

投資判断

今までの内容から伊藤忠の投資判断について、最近の業績は過去最高益が続いており、商品市況下落で減益となっている他の総合商社と比較して好調を維持している事もあってか、株価も底堅く推移しています。実際、関税交渉の合意を受けて日経平均が上昇したタイミングでは8000円を超え、上場来高値に迫る場面もありました。

以上の点を踏まえると、第1四半期決算は一時的要因が大きく、営業利益は前期比1割程度の減益だった事や全体の下落を受けて直近の株価は売られていますが、近いうちに上場来高値を更新しそうな雰囲気です。

【8411】みずほFG

3番目の銘柄はみずほFGです。みずほFGは、メガバンクのみずほ銀行を中核に持つ金融持株会社で、国内では三菱UFJFG、三井住友FGに次ぐ、3番目の存在です。みずほ銀行のほか、みずほ証券やみずほ信託銀行などを傘下にしており、直近の海外売上比率もアジアや北米を中心に6割に迫る水準となっています。

また、最近は楽天証券との業務提携に伴うビジネスを着実に進捗させており、今後も楽天グループとの更なる連携加速を目指す方針です。

直近決算

みずほFGは7月31日に第1四半期決算を発表しており、最終利益は2905億円と前年同期比12億円の増益になっているなか、通期最終利益の見込みを800億円上方修正していますが、年間配当予測に変更はありません。

前期比増益の要因は、金利上昇にともなって貸し出しの収入が拡大しているためとしており、堅調な実績及び今後のビジネスのアップサイド期待を踏まえて、業績見通しを上方修正したとの事です。

通期最終利益(億円)

| 銘柄名 | みずほFG |

| 2019年3月期 | 965 |

| 2020年3月期 | 4,485 |

| 2021年3月期 | 4,710 |

| 2022年3月期 | 5,304 |

| 2023年3月期 | 5,400 |

| 2024年3月期 | 6,789 |

| 2025年3月期 | 8,854 |

| 2026年3月期(会社予想) | 10,200 |

2019年からの通期最終利益を見ていきますが、構造改革への取り組みにより多額の特別損失を計上した2019年以降は5000億円前後で安定しながらも増益が続いていたなか、2024年はソリューション・投資銀行等のビジネスの進展に加え、市場環境の追い風もあり、大きく増益となっています。

そして、前期も非⾦利収⽀の着実な増加やバンキング収益の拡⼤に加え、日銀による政策⾦利の引き上げ効果もあった事で過去最高益を大きく更新しており、今期も期初から増益予測にしていたなか、先ほどお伝えした様に好調な流れが続いているとの事で、早くも第1四半期から上方修正を発表し、最終利益の見込みは1兆円の大台に乗せています。

配当推移

| 銘柄名 | みずほFG |

| 2016年 | 75 |

| 2017年 | 75 |

| 2018年 | 75 |

| 2019年 | 75 |

| 2020年 | 75 |

| 2021年 | 75 |

| 2022年 | 80 |

| 2023年 | 85 |

| 2024年 | 105 |

| 2025年 | 140 |

| 2026年(会社予想) | 145 |

2016年からの配当推移について、2021年までは75円で据え置きの期間が続いていましたが、2022年以降は増配が続いています。特に最近は業績好調から増配幅も大きくなっており、2024年は20円、前期は一気に35円の大幅増配となっており、今期も期初から5円の増配予測で発表しています。

みずほFGの配当方針は、累進的な⼀株当たりの増配に加え、安定的な収益基盤の着実な成⻑に基づき、毎期5円を目安に増配を実施するとしており、具体的な目安を総還元性向50%以上としています。

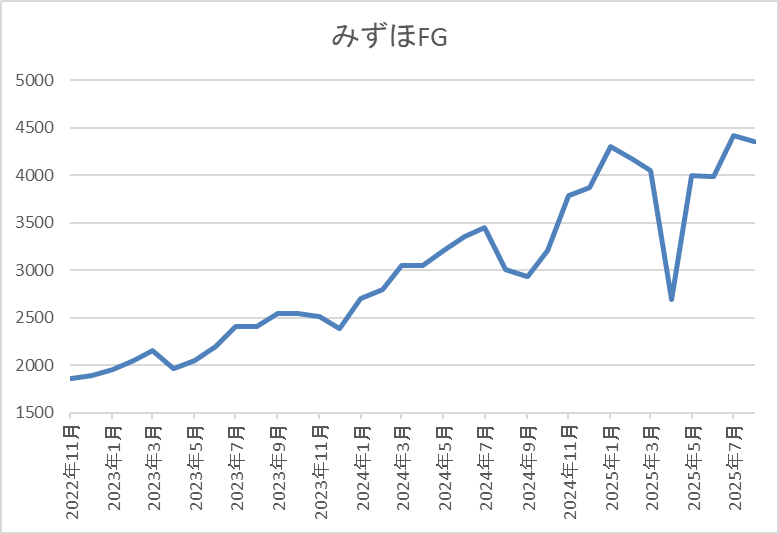

株価推移

2023年頃からの株価は右肩上がりの状況で、今年3月には4503円まで上昇しました。

その後、4月の暴落で2688円まで売られましたが、直近は再度4300円前後まで上昇しています。

株価指標(2025年8月4日時点)

| 銘柄 | コード | 株価 | PER | PBR | 配当 | 配当利回り | 配当性向 |

| みずほFG | 8411 | 4298 | 10.5 | 1.02 | 145 | 3.37 | 35.4 |

最近の株価はここ数年の高値圏で推移していますが、増配も続いていますので配当利回りは3%半ばとなっています。

今期も過去最高益の見込みですのでPERは市場平均と比較して割安で、配当性向は35%付近と余裕を感じる水準です。

投資判断

今までの内容からみずほFGの投資判断ですが、他のメガバンク同様に最近の業績は過去最高益が続いており、配当も大幅増配が続いています。そんななか、今までは他のメガバンク2銘柄と比較して会社規模や業績推移が見劣りする部分はありましたが、今回の決算では唯一の上方修正を発表しており、業績の伸び率で比較すると今期は現状No1の状況です。

その辺りの影響もあってか、直近の株価もメガバンクで唯一、春の高値を超えてきていますので、完全に上昇トレンドに入っている感じです。

【8098】稲畑産業

4番目の銘柄は稲畑産業で、自動車向けの高機能樹脂や生活用品などへの合成樹脂、また水産、農産物を取り扱う食品なども、海外を含め多くの取引先へ販売している化学系の専門商社です。

現在海外19カ国に約70拠点を展開しており、直近の海外売上比率もアジアを中心に6割付近で推移しています。

直近決算

稲畑産業は5月9日に本決算を発表しており、前期の通期最終利益は198億円と2億円の減益になっていますが、配当は5円増配の年間125円としています。

今期予測は通期最終利益を195億円と3億円の減益見込みにしていますが、配当は3円増配の年間128円予測で発表しています。

通期最終利益(億円)

| 銘柄名 | 稲畑産業 |

| 2019年3月期 | 128 |

| 2020年3月期 | 114 |

| 2021年3月期 | 137 |

| 2022年3月期 | 223 |

| 2023年3月期 | 194 |

| 2024年3月期 | 200 |

| 2025年3月期 | 198 |

| 2026年3月期(会社予想) | 195 |

2019年からの通期最終利益について、2022年は樹脂価格上昇や円安で売上が伸びた事に加え、保有株式の売却で一気に2倍近い水準へ大きく増益となりましたが、その後は200億円付近で停滞が続いています。

実際、前期は国内および東南アジアにおけるビジネスの好調や円安の効果もありましたが、前年にあった一時的要因の反動もあって微減益となり、今期もアメリカの関税措置については、現状事業や業績に対して特段の影響は生じていませんが、不透明な市場環境が続く見通しとして微減益の予測にしています。

配当推移

| 銘柄名 | 稲畑産業 |

| 2016年 | 36 |

| 2017年 | 40 |

| 2018年 | 40 |

| 2019年 | 48 |

| 2020年 | 53 |

| 2021年 | 63 |

| 2022年 | 110 |

| 2023年 | 115 |

| 2024年 | 120 |

| 2025年 | 125 |

| 2026年(会社予想) | 128 |

2016年からの配当推移について、たまに据え置きの年はありますが減配はなく、概ね増配傾向となっています。そんななか、2022年は大幅増益と配当性向の引き上げにより一気に2倍近い増配幅となっており、その後は5円単位の増配が続いていましたが、今期は現状3円の増配予測になっています。

稲畑産業の配当方針は、2027年3月期までの新中期経営計画中は一株当たりの配当額については前年度実績を下限とし、減配は行わず継続的に増加させていく累進配当を基本としており、総還元性向の目安は概ね50%程度にしています。

株主優待

稲畑産業には株主優待が設定されており、保有株数や保有継続年数によってQUOカードがもらえますので、内容を表にまとめています。

| 継続保有年数/保有株数 | 100株以上200株未満 | 200株以上300株未満 | 300株以上 |

| 6ヶ月未満 | 500円分 | 500円分 | 500円分 |

| 6ヶ月以上3年未満 | 1,000円分 | 2,000円分 | 3,000円分 |

| 3年以上 | 2,000円分 | 3,000円分 | 5,000円分 |

また、株主優待の権利確定月は本決算とは異なり、9月末となっていますので注意が必要です。

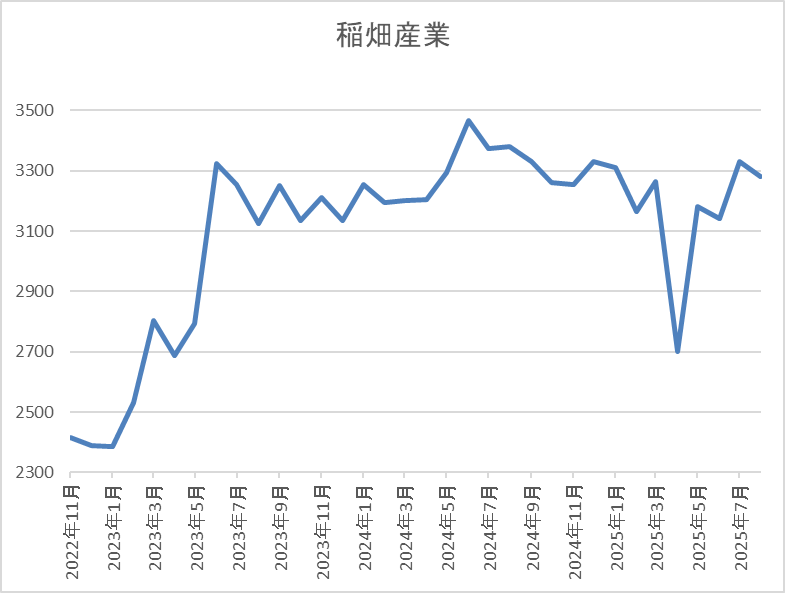

株価推移

株価は2023年の夏頃からは3000円台前半で停滞が続いています。

実際、4月の暴落で2701円まで下げる場面はありましたが、直近は再び3300円前後で推移しています。

株価指標(2025年8月4日時点)

| 銘柄 | コード | 株価 | PER | PBR | 配当 | 配当利回り | 配当性向 |

| 稲畑産業 | 8098 | 3320 | 9.1 | 0.85 | 128 | 3.86 | 35.0 |

最近の株価は停滞が続いているなか、増配も継続していますので配当利回りは3%後半と高水準です。

今期業績も微減益の見込みですがPER、PBRは市場平均と比較して割安で、配当性向は35%付近と余裕を感じる水準です。

投資判断

今までの内容から稲畑産業の投資判断について、最近の業績は200億円前後で安定していますが、配当は増配が続いており、利回りも3%後半付近で推移しています。そんななか、株価は2年近く今の水準で停滞が続いていましたが、直近は全体とも連動してじわじわと上昇しています。

以上の点に加え、最近は同じように停滞感が強かった優良高配当株でも株価が動き出しているケースも多いですので、稲畑産業もまずは去年の高値3710円を目指して欲しいところです。

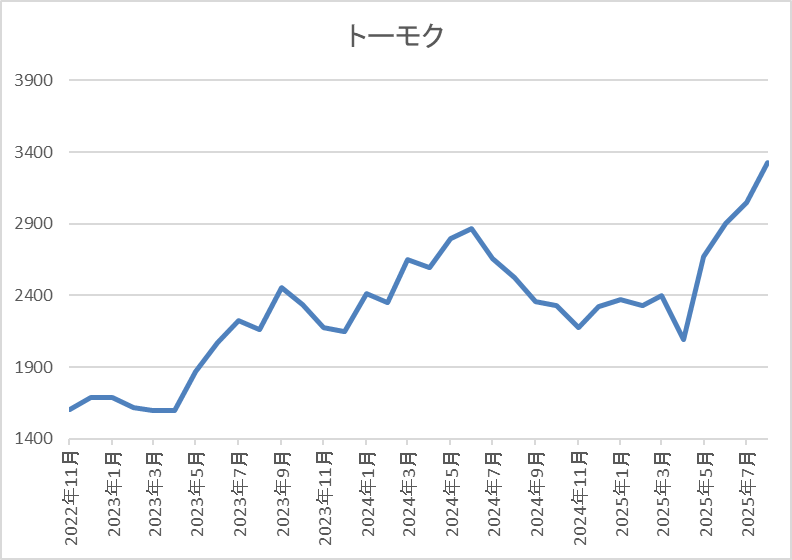

【3946】トーモク

最後の銘柄はトーモクで大手の総合包装メーカーです。段ボールや紙器製品の供給を軸にスウェーデンハウスが提供する住宅事業や運輸倉庫事業なども手掛けています

また、中核の段ボール事業では、飲料・加工食品・青果物・水産物・医薬品など多岐にわたる分野の段ボールを開発・供給しています。

直近決算

トーモクは7月31日に第1四半期決算を発表しており、最終利益は7億円と前年同期比1億円の増益になっていますが、通期最終利益、年間配当予測に変更はありません。

前期比増益の要因は、段ボール事業において、国内の販売価格が前期から取り組んだ価格改定効果で上昇したためとの事です。

通期最終利益(億円)

| 銘柄名 | トーモク |

| 2020年3月期 | 45 |

| 2021年3月期 | 48 |

| 2022年3月期 | 59 |

| 2023年3月期 | 52 |

| 2024年3月期 | 53 |

| 2025年3月期 | 65 |

| 2026年3月期(会社予想) | 70 |

2020年からの通期最終利益について、概ね順調に増益傾向となっていますが、2022年に業績が大きく伸びている要因は、スウェーデンハウスの好調で販売棟数が増加した事や玉善の買収による事業への影響も本格化した事で住宅セグメントが大きく伸びたためとの事です。

そのため、2023年は前年の反動や原燃料コストなどが増加した影響で減益となっていますが、その後は段ボール・運輸倉庫事業の価格改定や住宅事業のブランド力訴求によって増益が続き、前期は過去最高益を記録するなか、今期も好調な流れは継続見込みとして、更に増益の予測で発表しています。

配当推移

| 銘柄名 | トーモク |

| 2016年 | 30 |

| 2017年 | 35 |

| 2018年 | 35 |

| 2019年 | 50 |

| 2020年 | 45 |

| 2021年 | 45 |

| 2022年 | 52 |

| 2023年 | 60 |

| 2024年 | 70 |

| 2025年 | 100 |

| 2026年(会社予想) | 130 |

2016年からの配当推移について、たまに減配や据え置きの年もありますが、概ね順調に増配が続いており、特に2022年以降の増配幅は大きくなっています。実際、2024年は10円、前期は一気に30円の増配となったなか、今期も期初から30円の大幅増配見込みで発表しています。

直近の配当が大きく増配になっている要因は、営業利益100億円超えを踏まえて株主還元を積極化したためで、現在の配当方針は中長期的な利益成長に合わせて増配していく累進配当を採用しており、具体的な目安を配当性向30%程度としています。

株価推移

2023年以降の株価は急騰して、去年5月には2960円まで上昇しました。

その後、2000円付近まで売られる場面はありましたが、今年に入ると再び上昇して直近は3300円前後で推移しています。

株価指標(2025年8月4日時点)

| 銘柄 | コード | 株価 | PER | PBR | 配当 | 配当利回り | 配当性向 |

| トーモク | 3946 | 3345 | 7.9 | 0.60 | 130 | 3.89 | 30.6 |

最近の株価は上場来の高値付近まで上昇していますが、大幅増配も続いていますので配当利回りは4%前後と高水準です。

今期も過去最高益の見込みですのでPER、PBRは市場平均より割安で、配当性向は30%付近と方針通りの水準です。

投資判断

今までの内容からトーモクの投資判断について、最近の業績は過去最高益を記録しているなか、配当も大幅増配が続いている事で株価も上場来の高値まで上昇していますが、依然利回りは3%後半と高水準です。そんななか、中核の段ボール事業は需要の増加に応えるため、M&Aや生産設備の増強、新設に加え、EC向けの対応も強化する方針ですので、今後に期待できる部分も大きいです。

以上の点に加え、配当方針に累進配当が導入されている事や現在の余裕ある配当性向から今後の増配への期待も大きいですので、このまま上昇トレンドが続きそうな印象です。

まとめ

今回は最近の株価動向を見ていると、本格的な上昇トレンドに入った雰囲気のある5銘柄を検証しました。株式投資の基本は株価が安い優良銘柄を購入する事ですが、現時点の株価が安いか高いかは将来振り返らないと分かりません。その様な意味で、今回検証した5銘柄の株価は現在上昇傾向ですので、狙いにくい部分もあるかと思いますが、数年後に振り返った時には割安だったと思えるかもしれません。実際、日経平均も現状は史上最高値の4万円付近で推移していますが、個人的には将来5万円、10万円を目指すと思っていますので、素直に上昇トレンドに乗る事も時には大切な気がします。

コメント