今年の日経平均は年明けから3月にかけて大きく上昇したため、なかなか新規購入を決断する事が難しい時期が続きましたが、最近は日経平均が停滞するなか個別銘柄は先月発表された決算などの影響で、その後の値動きに明暗が分かれている状況です。

という事で今回は、直近株価の上下に関わらず、様々な状況から今の株価なら買いたいと思える5つの高配当株を検証していきます。

【8584】ジャックス

最初の銘柄はジャックスで三菱UFJ銀行系列の大手クレジット会社です。ジャックスはオートローンなどのクレジット事業や一括・分割ショッピングのクレジットカード・ペイメント事業に加え、ファイナンス事業などを手掛けています。

また、直近の海外売上比率は1割程度とそこまで高くはないですが、東南アジアを中心に二輪車の販売金融を通じて海外でも事業を展開しています。

直近決算

ジャックスは5月15日に本決算を発表しており、前期の通期最終利益は237億円と21億円の増益となっているなか、配当は創立70周年の記念配当が10円加わった事で従来予想から10円増額され、年間220円と前期比では30円の増配となっています。

今期予測は通期最終利益が195億円と42億円の減益見込みにしているなか、配当も記念配当10円分の減配となる年間210円予測で発表しています。

通期最終利益(億円)

| 銘柄名 | ジャックス |

| 2019年3月期 | 89 |

| 2020年3月期 | 107 |

| 2021年3月期 | 117 |

| 2022年3月期 | 183 |

| 2023年3月期 | 216 |

| 2024年3月期 | 237 |

| 2025年3月期(会社予想) | 195 |

2019年からの通期最終利益を見ていきますが順調に増益傾向で、コロナショックの影響を受けた2020年頃も減益には陥っておらず、特に2022年以降は業績が大きく伸びています。

2022年以降業績好調の要因は、コロナからの経済回復によりオートローンを中心に取扱高が増加しクレジット事業が堅調に推移した事やカードショッピングの取扱高が増加した影響で前期も国内事業において各事業戦略に基づいた施策を実行し、取扱高の拡大に努めた事やインドネシア、フィリピン、カンボジア市場が徐々に回復し、営業エリアの拡大や加盟店開拓に注力した結果との事です。

ただ、今期は調達金利の上昇や貸倒関連費用の増加に加え、販管費の増加により減益見込みとしています。

配当推移

| 銘柄名 | ジャックス |

| 2015年 | 70 |

| 2016年 | 70 |

| 2017年 | 75 |

| 2018年 | 80 |

| 2019年 | 80 |

| 2020年 | 95 |

| 2021年 | 105 |

| 2022年 | 160 |

| 2023年 | 190 |

| 2024年 | 220 |

| 2025年(会社予想) | 210 |

2015年からの配当推移について、たまに据え置きの年はありますが減配はなく順調に増配が続いており、特に最近の増配幅は業績好調を背景に大きくなっています。そんななか、前期は創立70周年の記念配当10円を含めて30円の増配となりましたが、今期は記念配当の影響で10円の減配となり、普通配当だけで考えると据え置きの予測となっています。

ジャックスの配当方針は安定的な利益還元を実施としており、具体的な目安を連結配当性向30%としています。

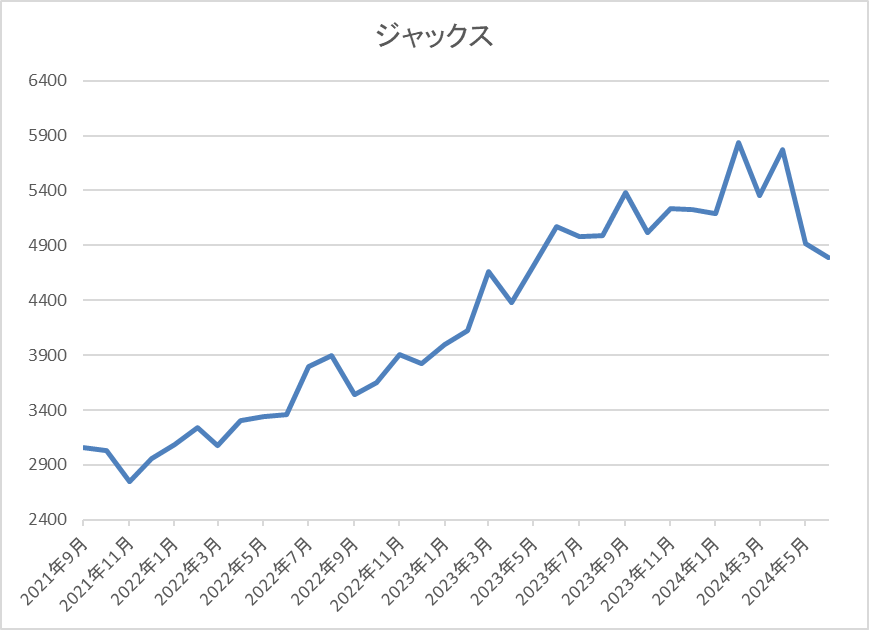

株価推移

株価はコロナショックで1527円まで売られた後は、順調に右肩上がりの状況が続いていました。

今年に入ってからも上昇が続き、1月には5840円まで上昇しましたが、決算発表後は売られ直近は4800円前後まで下落しています。

株価指標(2024年6月7日時点)

| 銘柄 | コード | 株価 | PER | PBR | 配当 | 配当利回り | 配当性向 |

| ジャックス | 8584 | 4805 | 8.6 | 0.72 | 210 | 4.37 | 37.4 |

最近の株価は直近高値から下落しているなか、今期配当は記念配当分減配となっていますが配当利回りは4%半ばと高水準です。

今期業績は減益見込みですがPER、PBRは市場平均と比較して割安で、配当性向は37%付近となっています。

投資判断

今までの内容からジャックスの投資判断について、ここ数年の業績や配当は順調に推移していましたが、今期見込みが減益で発表された事を嫌気してか、最近の株価は値を下げています。

ただ、今期減益の要因を考慮すると、調達金利の上昇以外は一過性要因で済みそうですし、そもそも今期見込みも減益とはいえ数年前と比較すると2倍以上に増えている水準です。

以上の点を踏まえると、今期は厳しい状況が続くかもしれませんが、ここ数年右肩上がりだった株価にとっては、良い調整局面となりそうな印象です。

【8593】三菱HCキャピタル

2番目の銘柄は三菱HCキャピタルです。三菱HCキャピタルは機械や器具備品のリース、割賦販売、貸付を中心に、再生エネルギーや不動産、航空・モビリティ領域なども手掛けています。

また、直近業績の海外売上比率も3割程度に迫るほど国際的な企業です。

直近決算

三菱HCキャピタルは5月15日に本決算を発表しており、前期の通期最終利益は1238億円と76億円の増益となっているなか、配当は4円増配の年間37円としています。

今期予測は通期最終利益が1350億円と112億円の増益見込みにしているなか、配当も3円増配の年間40円予測で発表しています。

通期最終利益(億円)

| 銘柄名 | 三菱HCキャピタル |

| 2019年3月期 | 687 |

| 2020年3月期 | 707 |

| 2021年3月期 | 553 |

| 2022年3月期 | 994 |

| 2023年3月期 | 1162 |

| 2024年3月期 | 1238 |

| 2025年3月期(会社予想) | 1350 |

2019年からの通期最終利益をみていきますが、コロナショックで業績が落ち込んだ2021年以外は順調に増益傾向となっています。2023年の業績が好調の要因は、2021年11月に完全子会社化した米国の海上コンテナリース会社CAIの利益貢献や貸倒関連費用の減少としており、前期は航空事業やロジスティクス事業における利益の計画比上振れや不動産事業や環境エネルギー事業における売却益の計画比上振れとしています。

今期は前期特別利益の反動影響もありますが、航空事業をはじめとした各事業の伸長や前期に計上した大口損失の剥落などにより、更に増益の予測にしています。

配当推移

| 銘柄名 | 三菱HCキャピタル |

| 2015年 | 9.5 |

| 2016年 | 12.3 |

| 2017年 | 13 |

| 2018年 | 18 |

| 2019年 | 23.5 |

| 2020年 | 25 |

| 2021年 | 25.5 |

| 2022年 | 28 |

| 2023年 | 33 |

| 2024年 | 37 |

| 2025年(会社予想) | 40 |

2015年からの配当推移をまとめていますが順調に増配傾向が続いており、連続増配は前期までで25期連続です。増配額もコロナショック時の2021年は0.5円とぎりぎりの増配でしたが、前期は4円、今期も3円の増配見込みと、ここ数年の増配幅は好調な業績を背景に大きくなっています。

三菱HCキャピタルの配当方針は、株主還元は配当によって行うことを基本とし、利益成長を通じて配当総額を持続的に高めていくとしており、具体的な目安は配当性向40%以上としています。

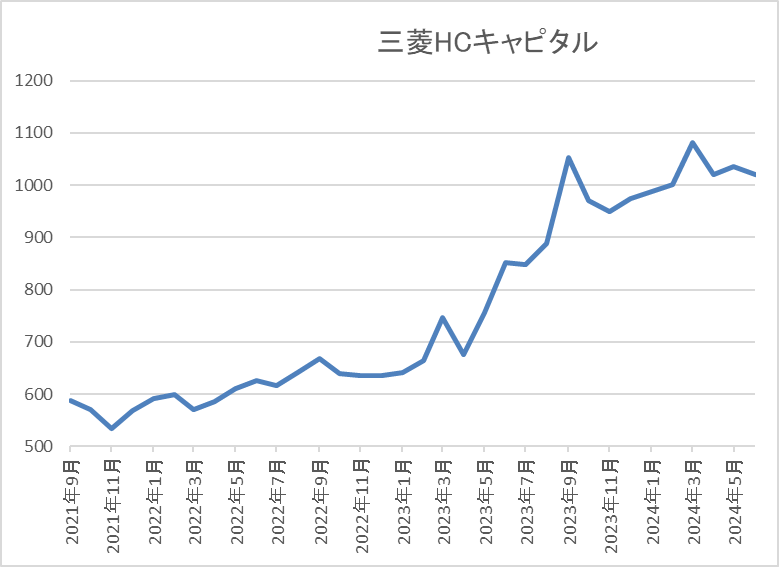

株価推移

株価は2020年11月に437円まで下がりましたが、その後は上下を繰り返しながら値を戻しています。

そして、去年春以降は上昇ペースが加速し9月には1000円を超える場面もありましたが、そこからは1000円付近で停滞が続いています。

株価指標(2024年6月7日時点)

| 銘柄 | コード | 株価 | PER | PBR | 配当 | 配当利回り | 配当性向 |

| 三菱HCキャピタル | 8593 | 1023.5 | 10.9 | 0.87 | 40 | 3.91 | 42.5 |

最近の株価は停滞が続いていますが、増配は継続していますので配当利回りは4%前後となっています。

業績も増益が続いていますのでPER、PBRは市場平均よりも割安で、配当性向は42%付近と方針通りの水準です。

投資判断

今までの内容から三菱HCキャピタルの投資判断ですが、業績は増益が続いているなか配当も20年以上連続増配が続いており、現在の配当利回りも4%前後と高水準です。それにも関わらず、最近の株価は半年以上1000円付近で停滞が続いており、特に年明け以降の全体が強い相場のなかでは、完全に取り残されている雰囲気です。

他のリース株も同じ様な状況ですので、株価が低迷している要因は今後の金利上昇による調達コスト増を懸念している印象ですが、いくら何でも現状は停滞し過ぎに見えてきます。

以上の点を踏まえると、最低購入金額も10万円前後と購入しやすい水準ですし、指標面も割安ですので、今の株価なら高配当株として狙いたくなる銘柄です。

【8725】MS&AD

3番目の銘柄はMS&ADでSOMPOHD、東京海上HDを含め、3大メガ損保の一角です。傘下に三井住友海上やあいおいニッセイ同和などがあり、また海外の売上比率は3割程度を占めています。

直近決算

MS&ADは5月20日に本決算を発表しており、前期の通期最終利益は3692億円と1582億円の増益となっているなか、配当は23.3円増配の年間90円としています。

今期予測は通期最終利益が6100億円と2408億円の増益見込みにしているなか、配当は55円増配の年間145円予測で発表しています。

通期最終利益(億円)

| 銘柄名 | MS&AD |

| 2019年3月期 | 1927 |

| 2020年3月期 | 1430 |

| 2021年3月期 | 1443 |

| 2022年3月期 | 2627 |

| 2023年3月期 | 2110 |

| 2024年3月期 | 3692 |

| 2025年3月期(会社予想) | 6100 |

2019年からの通期最終利益について、コロナショックの影響を受けて2021年頃は低迷が続きましたが、2022年以降は回復傾向となっています。そんななか、前期は新型コロナ関連給付⾦の減少や海外事業の好調に加え、政策株式の売却加速により過去最高益となっており、今期も本業が順調に推移する見込みな事や政策保有株式の売却により大きく増益の見込みにしています。

配当推移

| 銘柄名 | MS&AD |

| 2015年 | 21.6 |

| 2016年 | 30 |

| 2017年 | 40 |

| 2018年 | 43.3 |

| 2019年 | 46.6 |

| 2020年 | 50 |

| 2021年 | 51.6 |

| 2022年 | 60 |

| 2023年 | 66.6 |

| 2024年 | 90 |

| 2025年(会社予想) | 145 |

2015年からの配当推移について、増配額にバラつきはありますが、順調に増配が継続しています。特に直近は業績好調により増配額が大きくなっており、前期は約23円、今期は期初から一気に55円の大幅増配見込みで発表しています。

MS&ADの配当方針は基礎的還元としてグループ修正利益の50%を基本とし、配当及び自己株式の取得による還元を実施する方針で、事業環境、ESRの水準、流動性、株価動向などを踏まえ、機動的・弾力的に追加的還元を実施するともしています。

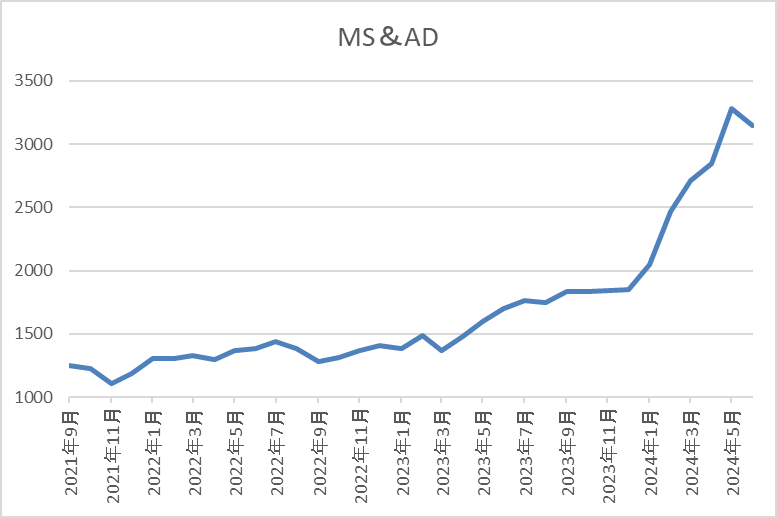

株価推移

株価はコロナショック時に873円まで売られましたが、その後はじわじわと値を戻しました。

そんななか、去年春以降は上昇ペースが加速し、直近は今回の決算を受けて3100円前後まで上昇しています。

株価指標(2024年6月7日時点)

| 銘柄 | コード | 株価 | PER | PBR | 配当 | 配当利回り | 配当性向 |

| MS&AD | 8725 | 3137 | 8.2 | 1.11 | 145 | 4.62 | 37.7 |

最近の株価は上場来の高値付近で推移していますが、今期は大幅増配見込みな事もあり配当利回りは4%半ばと高水準です。

業績は今期も大きく増益見込みですのでPERは市場平均と比較して割安で、配当性向は38%付近となっています。

投資判断

今までの内容からMS&ADの投資判断について、直近の株価は先日の本決算を受けて急騰していますが、大幅増配により配当利回りは依然4%半ばと高水準です。業績好調の要因は政策保有株式売却が大きく影響していますので来期以降の反動も懸念されますが、本業も順調に推移しており、また株主還元方針を見ていると更なる配当増額も期待できそうな印象です。

以上の点を踏まえると、現在の株価は上場来高値の水準ですが、高配当株として狙いたくなってきます。

【3231】野村不動産HD

4番目の銘柄は野村不動産HDです。野村不動産HDは野村不動産を中核に持つ持株会社で「プラウド」ブランドなどのマンション開発や分譲が主力事業です。

また、自社ブランドの賃貸ビルやホテルも運営しているほか、東南アジアを中心に海外事業も拡大しています。

直近決算

野村不動産HDは4月25日に本決算を発表しており、前期の通期最終利益は681億円と36億円の増益となっているなか、配当は20円増配の年間140円としています。

今期予測は通期最終利益が700億円と19億円の増益見込みにしているなか、配当は25円増配の年間165円予測で発表しています。

通期最終利益(億円)

| 銘柄名 | 野村不動産 |

| 2019年3月期 | 458 |

| 2020年3月期 | 488 |

| 2021年3月期 | 421 |

| 2022年3月期 | 553 |

| 2023年3月期 | 645 |

| 2024年3月期 | 681 |

| 2025年3月期(会社予想) | 700 |

2019年からの通期最終利益について数年前までは400億円台での動きでしたが、2022年以降は大きく増益傾向となっています。2022年以降の業績が好調な要因は、顧客ニーズの多様化や低金利環境の継続などの下支えにより供給戸数がコロナ前の水準まで回復した事や物件売却収入が増加したことためとしており、前期は過去最高益を記録しています。

そして、今期も堅調な流れは継続する見込みとして更に増益の予測になっています。

配当推移

| 銘柄名 | 野村不動産 |

| 2015年 | 45 |

| 2016年 | 57.5 |

| 2017年 | 65 |

| 2018年 | 70 |

| 2019年 | 75 |

| 2020年 | 80 |

| 2021年 | 82.5 |

| 2022年 | 97.5 |

| 2023年 | 120 |

| 2024年 | 140 |

| 2025年(会社予想) | 165 |

2015年からの配当推移について、据え置きの年すらなく順調に増配が続いています。特に2022年以降は好調な業績を背景に増配幅も大きく、前期は20円、今期は25円の増配予測になっており、2015年と比較すると3倍以上の水準です。

野村不動産HDの配当方針は、不透明な事業環境下での配当の安定性を高めるため今期からDOE4%を下限としたうえで、具体的な目安を総還元性向40%~50%としています。

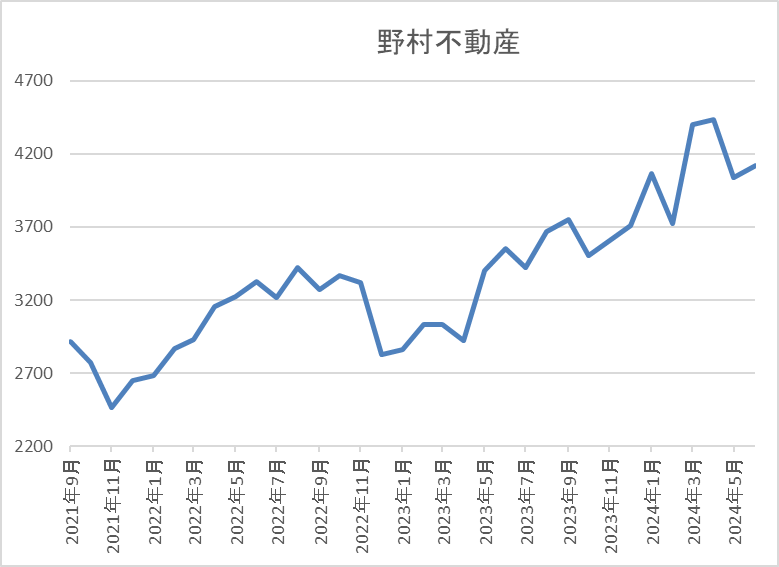

株価推移

株価はコロナショックで1465円まで売られましたが、その後は上下を繰り返しながらも右肩上がりの状況です。

そして、今年に入ると上昇ペースが加速し、先月は4600円に迫る場面もありましたが、直近は4100円前後まで下落しています。

株価指標(2024年6月7日時点)

| 銘柄 | コード | 株価 | PER | PBR | 配当 | 配当利回り | 配当性向 |

| 野村不動産HD | 3231 | 4103 | 10.1 | 1.03 | 165 | 4.02 | 40.7 |

最近の株価は直近高値から下落しているなか、大幅増配が続いている事で配当利回りは4%前後と高水準です。

業績好調によりPERは市場平均よりも割安で、配当性向は41%付近となっています。

投資判断

今までの内容から野村不動産HDの投資判断ですが、最近の業績や配当は順調に推移しており、配当利回りも4%前後と高配当株として気になる水準です。そんななか、今回の決算も順調な内容でしたが、不動産銘柄は金利引き上げがマイナス材料になりますので、今後の金利引き上げ懸念から直近の株価は売られている状況です。

ただ、今後の金利引き上げについては大分織り込まれている部分もあるかと思いますし、今期から配当の目安に下限も設定されていますので、今の株価は購入チャンスにも思えてきます。

【1951】エクシオグループ

最後の銘柄はエクシオグループです。エクシオグループは、主にNTTグループなど通信事業者向けの電気・通信基盤構築を手掛けている電気通信工事事業者です。

通信キャリア事業はNTTグループやNCC向けに基地局から端末機器に至る通信設備の設計や施工、保守までの一元的なサービスを提供しており、その他に都市インフラやシステムソリューション事業も行っています。

直近決算

エクシオグループは5月10日に本決算を発表しており、前期の通期最終利益は200億円と22億円の減益となっていますが、配当は9円増配の年間60円としています。

今期予測は通期最終利益が223億円と23億円の増益見込みとしているなか、配当は2円増配の年間62円予測で発表しています。

通期最終利益(億円)

| 銘柄名 | エクシオG |

| 2020年3月期 | 156 |

| 2021年3月期 | 241 |

| 2022年3月期 | 277 |

| 2023年3月期 | 222 |

| 2024年3月期 | 200 |

| 2025年3月期(会社予想) | 223 |

2020年からの通期最終利益について、2022年をピークに減益傾向ではありますが、200億円台で安定はしています。2022年に業績が伸びている要因は、地方エリアにおける高度無線環境整備推進事業を着実に進めた事や大規模データセンター構築やリニア中央新幹線関連の大型案件を受注できた影響としています。

前期にかけては、モバイルキャリアの投資抑制やのれん一括償却、グローバルビジネスの低迷で減益となっていますが、今期は堅調な国内ビジネスの継続とグローバルビジネスの収支改善により増益の予測にしています。

配当推移

| 銘柄名 | エクシオG |

| 2015年 | 16 |

| 2016年 | 19 |

| 2017年 | 23 |

| 2018年 | 25 |

| 2019年 | 35 |

| 2020年 | 40 |

| 2021年 | 41 |

| 2022年 | 48 |

| 2023年 | 51 |

| 2024年 | 60 |

| 2025年(会社予想) | 62 |

2015年からの配当推移を見ていきますが、減配はもちろん据え置きの年すらなく順調に増配を継続しており、増配は前期までで12期連続となっています。特に最近の増配幅は業績が安定するなか大きくなっており、前期は9円、今期は2円と2015年と比較すると4倍弱の水準です。

エクシオグループの配当方針は、DOE4%を基準に連続増配により株主還元を充実としています。

株価推移

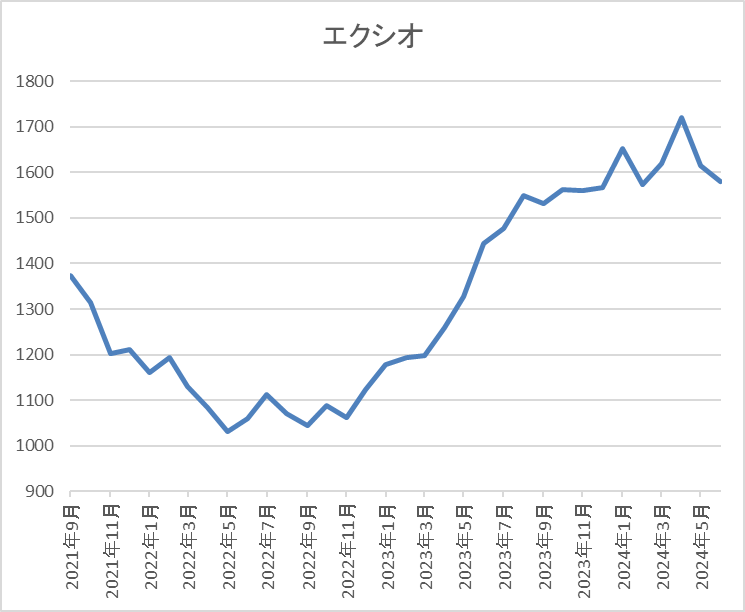

株価はコロナショックで953円まで売られた後、約1年で1500円付近まで上昇しました。

その後は再び1000円付近まで下落した後に反発し、今回の決算後に1859円まで上昇しましたが、直近は1550円前後まで下落しています。

株価指標(2024年6月7日時点)

| 銘柄 | コード | 株価 | PER | PBR | 配当 | 配当利回り | 配当性向 |

| エクシオグループ | 1951 | 1554.5 | 14.6 | 1.04 | 62 | 3.99 | 58.1 |

最近の株価は直近高値から下落していますが、増配は継続しているため配当利回りは4%前後と高水準です。

今期業績は増益見込みですがPER、PBRは市場平均並みで、配当性向は58%付近となっています。

投資判断

今までの内容からエクシオグループの投資判断について、業績が安定しているなか10年以上増配が継続している事で配当利回りは4%前後と高水準です。事業内容もNTT向けを中心に安定感があるなか、最近の株価は決算発表翌営業日に100円以上上昇したあと、じわじわ値を下げる展開となっていますが、これほど乱高下している理由がはっきりしません。

恐らく最近の株価が下がっている理由はNTTの下落に連られている印象ですが、そもそもNTTの株価がこれほど下がっている明確な理由も不明ですので、今の株価なら狙いたくなるところです。

まとめ

今回は直近株価の上下に関わらず、今の株価なら買いたいと思える5つの銘柄を検証しました。ジャックス、野村不動産、エクシオグループは決算後に株価が売られており、三菱HCキャピタルは停滞中、MS&ADは上場来高値の水準と三者三様の状況ですが、それぞれ様々な状況を考慮すると今の株価なら狙ってみても面白そうに感じました。

株式投資において、株価が下がるとまだまだ下がりそうな気がしますし、株価が上がると逆に狙いたくなってしまう事も多いですが、大切なのは自分で納得できる水準で購入する事かと思います。

今の株価なら買いたい5つの銘柄はYouTubeで動画版も投稿していますので、あわせてご覧ください。

コメント