早いもので3月も中旬を迎え、4月まで3週間を切ってくるなか、日本では4月から新年度となるため、入学や就職、引っ越し、転勤などで生活環境が変わる人も多いかと思いますが、様々な制度も4月の新年度入りと共に変更になる場合が多いです。

という事で今回は、4月から法改正させる事で既に報道などでも話題になっている物流の2024年問題に関連する銘柄を検証していきます。

物流の2024年問題とは

そもそも物流の2024年問題とは、働き方改革関連法によって4月1日以降に自動車運転業務の年間時間外労働時間の上限が960時間に制限されることによって発生する問題の事です。

労働時間の上限が制限される事でトラックドライバーの労働環境は改善する事が期待できますが、同時に1日に運べる荷物の量が減るため運送業者の利益が減少する懸念があります。

そのため、利益を確保するために運賃が上昇する可能性もありますし、労働時間の減少でドライバーの収入が減少する事がドライバーの離職に繋がり、増え続ける物流需要に対応できるかどうかも懸念事項です。

以上の様に、物流の2024年問題は様々な問題を抱えていますので、ここからは関連する4銘柄を検証していきます。

【6369】トーヨーカネツ

最初の銘柄はトーヨーカネツです。

トーヨーカネツは物流システムおよび情報システムの企画や設計、製作、施工、販売などを手掛けており、空港や配送センターなどの物流システムが主力事業です。

最近はEC向けも拡大しており、また物流以外にもプラントや次世代エネルギー事業も行っています。

直近決算

トーヨーカネツは2月13日に第3四半期決算を発表しており、最終利益は16億円と前年同期比5億円の増益予測となっていますが、通期最終利益、年間配当に変更はありません。

前期比増益の要因は、すべてのセグメントで業務が順調に進行し売上が増えている事に加え、政策保有株売却の影響としています。

通期最終利益(億円)

| 銘柄名 | トーヨーカネツ |

| 2019年3月期 | 10 |

| 2020年3月期 | 17 |

| 2021年3月期 | 17 |

| 2022年3月期 | 23 |

| 2023年3月期 | 23 |

| 2024年3月期(会社予想) | 28 |

2019年からの通期最終利益について、増益幅にはブレがありますが増益傾向は続いています。そんななか、2022年以降の業績が大きく伸びた要因は、物流ソリューション事業について巣ごもり需要が増加した事によるEC向け物量の増加や人手不足を背景とした自動化・省人化設備への需要が堅調に推移したためとしています。

そして、今期も引き続き堅調な展開が予想されるなか、保有株式売却の影響もあり大きく増益見込みにしていますが、第3四半期時点の通期進捗率は57%付近と最終着地が心配な水準ではあります。

ただ、2023年6月に被った大雨による浸水被害額約5億円を特別損失として計上しており、当該浸水被害については、損害保険金の受け取りによりその大部分が補填され、当連結会計年度内に相当する特別利益の計上がなされる見通しとしていますので、恐らく大丈夫なのだと思います。

配当推移

| 銘柄名 | トーヨーカネツ |

| 2015年 | 40 |

| 2016年 | 50 |

| 2017年 | 120 |

| 2018年 | 100 |

| 2019年 | 100 |

| 2020年 | 100 |

| 2021年 | 115 |

| 2022年 | 145 |

| 2023年 | 147 |

| 2024年(会社予想) | 180 |

2015年からの配当推移について、2017年に大きく増配となった後は100円付近で据え置きの期間が続きましたが、2022年以降は増配傾向となっています。

特に今期は一気に33円の増配と増配幅も大きくなっており、2015年と比較すると4倍以上の水準です。

トーヨーカネツの配当方針は株主の皆様に対する利益還元を経営の重要課題の一つとして位置付けており、具体的な目安は年間100円を下限としたうえで、連結配当性向50%以上としていますが、大規模な資金需要が発生した場合にはこの限りでは無いともしています。

株価推移

株価は2018年に4775円まで上昇した後は大きく値を下げ、コロナショックでは1612円まで下落しました。

その後は2000円台で停滞する期間が長かったですが、去年5月以降は大きく上昇し、直近は4500円前後で推移しています。

株価指標(2024年3月8日時点)

| 銘柄 | コード | 株価 | PER | PBR | 配当 | 配当利回り | 配当性向 |

| トーヨーカネツ | 6369 | 4660 | 12.8 | 1.01 | 180 | 3.86 | 49.6 |

最近の株価は大きく上昇していますが、増配も継続しているため配当利回りは4%前後と高水準です。

今期は大幅増益見込みですのでPERは市場平均より割安で、配当性向は49%付近となっています。

投資判断

今までの内容からトーヨーカネツの投資判断について、業績は順調に増益傾向が続いているなか、今期は大幅増配見込みという事もあり最近の株価は上昇していますが配当利回りは4%前後と魅力的な水準です。

ただ、今期業績が大きく伸びている要因は、保有株式の売却や固定資産の売却が大きな割合を占めており、来期は反動が懸念されます。

そんななか、物流の2024年問題に関連し、自動化・省人化設備への堅調な需要は続いている様ですので、高配当株として気になるところです。

【9147】NIPPON EXPRESS HD

2番目の銘柄はNIPPON EXPRESS HDです。

NIPPON EXPRESS HDは日本通運を中核とする持株会社で、2022年に会社を設立し株式を上場しています。

国内最大の総合物流会社で、鉄道・トラック・航空・海運輸送など様々な方法で国内国際輸送を手掛けています。

直近決算

NIPPON EXPRESS HDは12月決算のため2月14日に本決算を発表しており、前期の通期最終利益は370億円と713億円の減益となっており、配当は100円減配の年間300円としています。

今期予測は、通期最終利益が550億円と180億円の増益見込みにしていますが、配当は据え置きの年間300円で発表しています。

通期最終利益(億円)

| 銘柄名 | NIPPON |

| 2022年12月期 | 1083 |

| 2023年12月期 | 370 |

| 2024年12月期(会社予想) | 550 |

先程触れた様にNIPPON EXPRESS HD は2022年に会社を設立していますので、2022年からの通期最終利益を見ていきます。

2022年の業績は中核の日本通運の2021年業績と比較しても大きく伸びており、業績好調の要因は運賃上昇などにより国際貨物事業が堅調に推移したためとしています。

しかし、前期は国際物流における需給逼迫状況の大幅な緩和による販売単価の正常化や輸送数量の減少影響を受けた事に加え、国内物流においても低調な荷動きとなった事で大きく減益となっています。

今期は料金改定の効果や前期減損の反動を考慮し増益の見込みにしていますが、2年前と比較すると半減の状況ではあります。

配当推移

| 銘柄名 | NIPPON |

| 2022年 | 400 |

| 2023年 | 300 |

| 2024年(会社予想) | 300 |

配当についても2022年からの実績を見ていきますが、2022年は業績好調を背景に年間400円の配当となっており、こちらも日本通運の2021年実績と比較すると大きく増えています。

しかし、前期は大きく減益となった業績と連動して、100円の減配となっており、今期業績は増益見込みですが現状据え置きの予測になっています。

NIPPON EXPRESS HDの配当方針は株主の皆様への利益還元を重要事項の一つと認識し、具体的な目安を配当性向 40%以上としています。

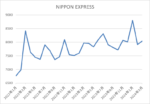

株価推移

株価も2022年の上場から見ていきますが、2022年3月に8840円まで上昇した後は7000円台で停滞しました。

しかし、去年後半からはじわじわと値を上げ、今年1月には8950円まで上昇しましたが、直近は7600円前後で推移しています。

株価指標(2024年3月8日時点)

| 銘柄 | コード | 株価 | PER | PBR | 配当 | 配当利回り | 配当性向 |

| NIPPON EXPRESS | 9147 | 7609 | 12.2 | 0.84 | 300 | 3.94 | 47.9 |

今期配当は据え置きの見込みですが、直近の株価は下落していますので配当利回りは3%後半の水準です。

今期業績は増益見込みですのでPER、PBRは市場平均と比較して割安で、配当性向は48%付近となっています。

投資判断

今までの内容からNIPPON EXPRESS HDの投資判断ですが、上場から間もない事もあり業績や配当推移は大きく遡れませんが、中核の日本通運の業績、配当推移は安定しています。

そして、2024年問題については内航海運と連携した商品の開発や営業体制、戦力配置、輸送機材などを推進し、通運事業改革を進めるとしています。

以上の点に加え、海外におけるM&Aの強化などによりグローバル市場での事業成長も加速させる方針ですので、最低購入金額は80万円付近と高額ですが、高配当株としてチェックしておきたい銘柄です。

【9069】センコーグループHD

3番目の銘柄はセンコーグループHDです。

センコーグループHDは、量販店や小売チェーン店の物流業務に加え、鉄骨部材、外壁などの住宅物流、化学合成製品の輸送など様々な商品の物流を手掛けています。

業績や配当は順調に推移していますが、物流業界の2024年問題や直近は株式の売出により、株価は停滞が続いています。

直近決算

センコーグループHDは2月9日に第3四半期決算を発表しており、最終利益は151億円と前年同期比2億円の増益となっていますが、通期最終利益、年間配当予測に変更はありません。

前期比増益だった要因は、物流事業における荷動き低下の影響や、仕入価格の上昇などがありましたが、拡販ならびに料金・価格改定などにグループ全体で取り組むと共に、M&Aを推進した結果としています。

通期最終利益(億円)

| 銘柄名 | センコーHD |

| 2019年3月期 | 116 |

| 2020年3月期 | 120 |

| 2021年3月期 | 142 |

| 2022年3月期 | 152 |

| 2023年3月期 | 153 |

| 2024年3月期(会社予想) | 170 |

2019年からの通期最終利益を見ていきますが順調に右肩上がりで、コロナショックでも減益には陥っていません。

また、最近の業績はコロナからの経済回復や価格改定の影響もあり増益幅も増えており、前期は過去最高益となっています。

そして、今期も引き続き好調な流れは継続するとして更に増益の見込みにしているなか、第3四時点の通期進捗率は89%付近と順調に推移しています。

配当推移

| 銘柄名 | センコーHD |

| 2015年 | 17 |

| 2016年 | 20 |

| 2017年 | 22 |

| 2018年 | 22 |

| 2019年 | 26 |

| 2020年 | 26 |

| 2021年 | 28 |

| 2022年 | 34 |

| 2023年 | 34 |

| 2024年(会社予想) | 38 |

2015年からの配当推移について、好調な業績と連動して順調に増配が続いており、コロナショック時など据え置きの年はありますが減配はありません。

そして、前期は前年並みだった業績と連動して据え置きとなりましたが、今期は第2四半期決算で中間配当が2円増額された事で年間4円の増配見込みとなっています。

センコーグループHDの配当方針は、将来の事業展開と経営体質の強化のために必要な内部留保を確保しつつ、株主の皆様への利益還元を充実させるため、安定配当に加え業績連動を考慮した配当を実施するとしています。

株価推移

株価はコロナショックで707円まで売られた後、2021年3月には1100円を超える場面もありました。

その後はじわじわと値を下げ2022年6月に824円まで下げましたが、最近は1200円付近まで反発していたなか、2月19日に保険会社などによる株式の売出が発表され直近は1100円前後で推移しています。

株価指標(2024年3月8日時点)

| 銘柄 | コード | 株価 | PER | PBR | 配当 | 配当利回り | 配当性向 |

| センコーHD | 9069 | 1107 | 9.8 | 0.96 | 38 | 3.43 | 33.7 |

直近の株価は下落しているなか、配当は増配が続いていますので配当利回りは3%半ばとなっています。

業績も増益が続いていますのでPERは市場平均と比較して割安で、配当性向は34%付近と余裕を感じる水準です。

投資判断

今までの内容からセンコーグループHDの投資判断について、最近の業績は価格改定やM&Aにより過去最高益が続いており、配当も増配傾向です。

そんななか、最近の株価はさすがにじわじわ上昇していましたが、直近は政策保有株式見直しに絡む保険会社などの売出で需給悪化が懸念され値を下げています。

売出価格は2月28日(水)に1042円で決定し既に受渡日も過ぎていますので、株価が安いところは狙いたくなるところです。

【9058】トランコム

最後の銘柄はトランコムで名古屋地盤の物流サービス会社。

全国約100拠点の物流センターや情報センターで、ロジスティクスマネジメントや物流情報サービスなどを手掛けています。

2016年には三井物産とトラックリースの合弁会社を設立したり、2019年には日野自動車と資本業務提携を結ぶなか、中国やタイなど海外でも事業の拡大を進めています。

直近決算

トランコムは1月29日に第3四半期決算を発表しており、最終利益は37億円と前年同期比10億円の減益となっていますが、通期最終利益、年間配当予測に変更はありません。

前期比減益だった要因は、中ロット貨物の取り扱いが増加した事や成約件数が増加した事で売上は増収ですが、新たな拠点の開設とそれに伴う人員増加に加え、適正な運賃の支払いなどのためとしています。

通期最終利益(億円)

| 銘柄名 | トランコム |

| 2020年3月期 | 49 |

| 2021年3月期 | 57 |

| 2022年3月期 | 52 |

| 2023年3月期 | 38 |

| 2024年3月期(会社予想) | 46 |

2020年からの通期最終利益について、数年前までは50億円台で推移していましたが、前期は大きく減益となっています。

前期減益の要因は、物流情報サービス事業の成約件数増や中国の業務領域拡大により売上は増収ですが、将来の事業成長に向けた人材・DXなどの先行投資費用計上や海外法人の減損損失の影響としています。

今期はロジスティクスマネジメント事業及び物流情報サービス事業の増加や前期特損の反動により増益見込みにしているなか、第3四半期時点の通期進捗率は80%付近と順調に推移しています。

配当推移

| 銘柄名 | トランコム |

| 2015年 | 66 |

| 2016年 | 74 |

| 2017年 | 78 |

| 2018年 | 82 |

| 2019年 | 92 |

| 2020年 | 104 |

| 2021年 | 115 |

| 2022年 | 126 |

| 2023年 | 128 |

| 2024年(会社予想) | 132 |

2015年からの配当推移を見ていきますが順調に増配が続いており、連続増配は前期までで22年連続となっています。

そして、今期見込みは2015年と比較すると2倍以上の水準です。

トランコムの配当方針は、事業成長を目的とした積極投資を行う一方、株主への継続的な増配を実施としています。

株価推移

株価はコロナショックで5590円まで売られた後、2021年1月には1万円に迫る水準まで上昇しました。

しかし、その後は上下を繰り返しながらも下落が続き、直近は6000円前後で推移しています。

株価指標(2024年3月8日時点)

| 銘柄 | コード | 株価 | PER | PBR | 配当 | 配当利回り | 配当性向 |

| トランコム | 9058 | 6090 | 12.1 | 1.13 | 132 | 2.17 | 26.3 |

最近の株価は下落が続いているなか、配当も増配が継続していますが配当利回りは2%前後となっています。

今期業績は増益見込みですのでPERは市場平均と比較して割安で、配当性向は26%付近と余裕を感じる水準です。

投資判断

今までの内容からトランコムの投資判断について、前期業績は特損の影響もあり大きく減益となりましたが今期業績は順調に推移しています。

そして、物流の2024年問題については、業界別のプラットフォーム構築や物流センター業務の自動化などの対策で「はこぶ」量の増大を目指す方針です。

以上の点を踏まえると、現状の配当利回りは2%前後と高配当株とは呼べない水準ですが、事業の将来性や今までの配当推移に加え、現在の余裕ある配当性向を踏まえると、今後の増配にも期待できそうですので気になる銘柄です。

まとめ

今回は4月から時間外労働の上限規制が適用される事で話題になっている物流の2024年問題に関連する4銘柄を検証しました。

どちらかと言うとネガティブな印象が強い問題ですが、銘柄検証時にも触れた様に企業の対応次第ではプラスに働く可能性も秘めていると思います。

従って、2024年問題を懸念して株価が停滞している銘柄にとっては、中長期の視点で購入チャンスとなるかもしれません。

物流関係4銘柄についてはYouTubeで動画版も投稿していますので、あわせてご覧ください。

コメント