8月の株式市場は日経平均、TOPIXといった主要指数が相次いで史上最高値を更新し、歴史的に見ても強い1ヶ月となりましたが、さすがに上昇ペースが早かった事もあり、今週は上値が重たくなる場面もありました。この辺りは当然の調整ですので、特段気にする必要は無く、今後の相場にも期待できる部分は大きいと思っていますが、急速に株価が上昇した事で、新規銘柄の購入は決断しにくい状況が続いているかと思います。

ただ、上場企業の好調な業績や株主還元力が向上している現状に加え、永く続いたデフレから脱却して金利のある世界が復活している事まで考慮すると、今後の日経平均は5万円すら通過点に8万円、10万円を目指す可能性が高いと思っています。

以上の点に加え、従来から年末にかけての相場は強い事まで考慮して、今回は個人的に今注目しており、今後の株価が更に上昇しそうな6つの高配当株を検証していきます。

【9201】日本航空

最初の銘柄は日本航空で国内、国際線で国内2位の航空会社、通称JALです。航空運送や貨物運送、旅客サービス、空港内地上サービスに加え、空港周辺業などを展開しています。

そして、アメリカやアジア、オセアニアを中心に直近の海外売上比率は5割に迫る水準となっています。

直近決算

日本航空は7月30日に第1四半期決算を発表しており、最終利益は270億円と前年同期比131億円の増益となっていますが、通期最終利益、年間配当予測に変更はありません。

前期比増益の要因は、国際旅客需要の好調な伸びと貨物専用機の活用が牽引した事に加え、需要喚起継続による国内旅客の取り込みがあったためとしています。

通期最終利益(億円)

| 銘柄名 | 日本航空 |

| 2021年3月期 | -2866 |

| 2022年3月期 | -1775 |

| 2023年3月期 | 344 |

| 2024年3月期 | 955 |

| 2025年3月期 | 1070 |

| 2026年3月期(会社予想) | 1150 |

2021年からの通期最終利益について、数年前はコロナショックの影響で大きな赤字に転落していましたが、2023年はコロナからの経済活動再開により旅客需要が着実な回復を遂げた事で黒字回復しています。

そして、2024年以降も好調なインバウンド需要を積極的に取り込んだ事やフルサービスキャリア事業がけん引した事に加え、好調な国際旅客需要も確保できたとして増益が続いており、今期も好調な状況が続くとして更に増益の予測にしているなか、第1四半期時点の通期進捗率は23%付近とまずまずのスタートを切っています。

配当推移

| 銘柄名 | 日本航空 |

| 2016年 | 120 |

| 2017年 | 94 |

| 2018年 | 110 |

| 2019年 | 110 |

| 2020年 | 55 |

| 2021年 | 0 |

| 2022年 | 0 |

| 2023年 | 25 |

| 2024年 | 75 |

| 2025年 | 86 |

| 2026年(会社予想) | 92 |

2016年からの配当推移を見ていきますが、数年前は100円前後で増減を繰り返していましたが、コロナショックで業績が赤字に転落した2021年、2022年は無配に転落しています。

ただ、業績が回復した2023年以降は増配傾向となっており、前期は11円の増配、今期も期初から6円の増配見込みとなっていますが、まだコロナ前の水準へは戻れていない状況です。

日本航空の配当方針は適正な株主還元を継続する方針で、具体的な目安を配当性向35%程度以上としています。

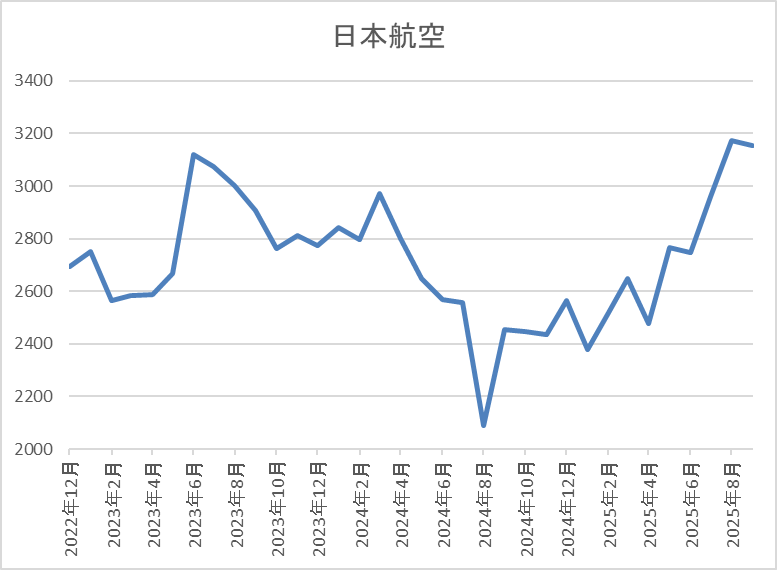

株価推移

株価は2023年に3000円を超える水準まで上昇しましたが、その後は低迷が続きました。

そして、4月の暴落では2205円まで売られましたが、直近は再度3100円前後まで上昇しています。

株価指標(2025年8月28日時点)

| 銘柄 | コード | 株価 | PER | PBR | 配当 | 配当利回り | 配当性向 |

| 日本航空 | 9201 | 3158 | 12.0 | 1.19 | 92 | 2.91 | 34.9 |

最近の株価は上昇傾向ですので、増配も続いていますが配当利回りは2%後半となっています。

今期も増益見込みですのでPERは市場平均より割安で、配当性向は35%付近と方針通りの水準です。

投資判断

今までの内容から日本航空の投資判断について、ここ数年の業績は好調なインバウンド需要や価格改定によって順調に増益が続いており、配当も増配傾向です。その様な背景や全体の強さもあってか、最近の株価も上昇していますが、依然数年前の6割程度の水準に留まっています。

以上の点を踏まえると、もちろん業績や配当も完全にコロナ前の水準へ戻れたわけではありませんが、今後の業績に期待できる部分も大きいですので、年末にかけての株価は更に上昇しそうな雰囲気です。

【8897】ミラースHD

2番目の銘柄はミラースHDで首都圏を中心に分譲マンションの開発や販売を手掛けており、2022年に社名をタカラレーベンから変更しています。

また、最近はM&Aを絡め再生可能エネルギーを活用したエネルギー事業にも注力しているところです。

直近決算

ミラースHDは8月8日に第1四半期決算を発表しており、最終利益は5億円の赤字と前年同期の黒字から赤字転換していますが、通期最終利益、年間配当予測に変更はありません。

業績が赤字に転落した要因は、不動産事業の売上が3割以上落ち込んだためとしていますが、売上は第4四半期に偏重する傾向が強いため、第1四半期決算が低迷する事は珍しく無いです。

通期最終利益(億円)

| 銘柄名 | ミラースHD |

| 2021年3月期 | 46 |

| 2022年3月期 | 62 |

| 2023年3月期 | 45 |

| 2024年3月期 | 81 |

| 2025年3月期 | 82 |

| 2026年3月期(会社予想) | 80 |

2020年からの通期最終利益について、2023年はタカラレーベン・インフラへのTOBによる初期コストが発生した影響や創業50周年を迎えた事による広告宣伝費の増加などにより減益となっていますが、2024年は不動産事業が好調だった事やエネルギー事業の業績貢献に加え、広告宣伝費の減少などにより大きく増益となりました。

そして、前期も好調な流れは続く見込みとして更に大幅増益の予測にしていましたが、工事補償損失の計上や事務所移転費用の増加があった事などで最終着地は2024年と同水準になっており、今期もコア事業である新築分譲マンションで、首都圏のみならず地方の中心市街地における供給を積極的に推進するとしていますが、微減益の予測で発表しています。

配当推移

| 銘柄名 | ミラースHD |

| 2016年 | 13 |

| 2017年 | 15 |

| 2018年 | 16 |

| 2019年 | 16 |

| 2020年 | 19 |

| 2021年 | 14 |

| 2022年 | 18 |

| 2023年 | 22 |

| 2024年 | 24 |

| 2025年 | 30 |

| 2026年(会社予想) | 21 |

2016年からの配当推移について、コロナショックの影響を受けた2021年は減配となっていますが、その2021年以外は概ね順調に増配が続いていました。そんななか、2023年は50周年の記念配当が2円実施されていましたが、2024年は普通配当だけで2円の増配となっており、前期は更に6円の増配となりましたが、今期は期初から9円の減配見込みで発表しています。

ミラースHDの配当方針は、業績に応じた適正な配当を安定的かつ継続的に実施するとしており、具体的な目安を配当性向35%~40%としているなか、2028年3月期までの中期経営計画中は下限を年間21円としています。

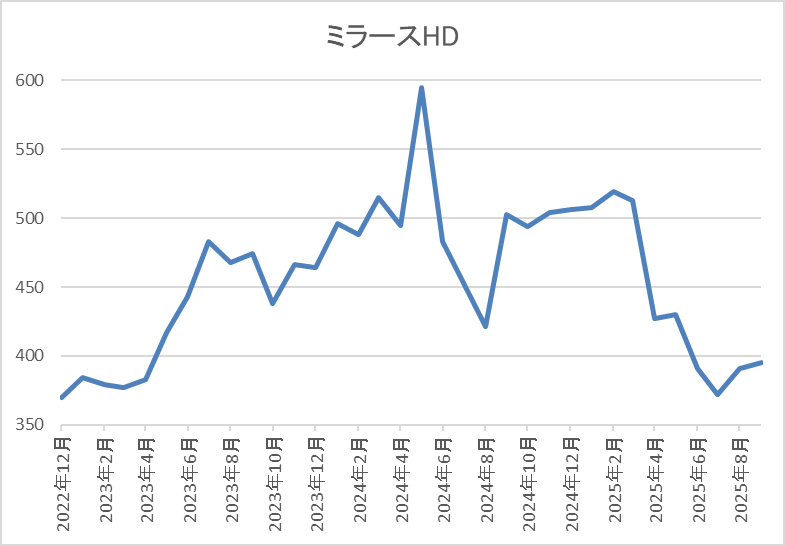

株価推移

2023年春以降の株価はじわじわと値を上げ、去年5月には595円まで上昇しました。

その後は500円付近で停滞が続いていましたが、減配を発表した5月の決算以降は400円前後で低迷しています。

株価指標(2025年8月28日時点)

| 銘柄 | コード | 株価 | PER | PBR | 配当 | 配当利回り | 配当性向 |

| ミラースHD | 8897 | 397 | 6.7 | 0.68 | 21 | 5.29 | 35.7 |

最近の株価は低迷していますので、今期は大幅減配見込みになりましたが配当利回りは5%台と高水準です。

今期業績は微減益見込みですがPER、PBRは市場平均より割安で、配当性向は36%付近と目安の下限付近になっています。

投資判断

今までの内容からミラースHDの投資判断について、最近の業績は順調に推移しており、前期の最終着地も従来予想からは大きく下振れてしまいましたが、過去最高益ですので、そこまで悪い訳ではありません。また、今期の第1四半期は赤字スタートになりましたが、不動産銘柄の業績は第4四半期に偏る傾向があり、またインフレが進んでいる日本において、今後の不動産価格は更に上昇していく可能性が高いです。

以上の点を踏まえると、2028年3月期までは現状の水準を下限に設定している配当まで含め、5%を超えている利回りには魅力を感じますので、そろそろ株価は上昇に転じそうな気がします。

【8354】ふくおかFG

3番目の銘柄は地銀のふくおかFGです。ふくおかFGは福岡銀行を中核にした金融持株会社で、熊本銀行や十八親和銀行など福岡県以外の地銀も子会社化した事で、現在は九州全体を地盤にしています。

実際、総資産は地銀トップクラスとなっており、証券会社のFFG証券も傘下にしているなか、ネット銀行「みんなの銀行」も設立しています。

直近決算

ふくおかFGは8月7日に第1四半期決算を発表しており、最終利益は228億円と前年同期比19億円の増益になっていますが、通期最終利益、年間配当予測に変更はありません。

前期比増益の要因は、預貸金利息や市場部門収益等の国内資金利益の増加に加え、みんなの銀行関連のシステム外販収益の計上があったためとの事です。

通期最終利益(億円)

| 銘柄名 | ふくおかFG |

| 2019年3月期 | 516 |

| 2020年3月期 | 1106 |

| 2021年3月期 | 446 |

| 2022年3月期 | 541 |

| 2023年3月期 | 311 |

| 2024年3月期 | 611 |

| 2025年3月期 | 721 |

| 2026年3月期(会社予想) | 800 |

2019年からの通期最終利益を見ていきますが、2023年までは十八銀行との経営統合に絡んだ負ののれん発生益の計上や外債ポートフォリオ再構築に伴う売却損計上など、一時的要因によって、大きく増減を繰り返していました。

しかし、2024年以降は金利上昇を受けた国内資金利益の増加に加え、投資信託手数料や法人関連フィー等の非資金利益が堅調に推移した事で増益が継続しており、今期も好調な流れが続く見込みとして更に増益の予測にしているなか、第1四半期時点の通期進捗率も28%付近と順調なスタートを切っています。

配当推移

| 銘柄名 | ふくおかFG |

| 2016年 | 65 |

| 2017年 | 65 |

| 2018年 | 75 |

| 2019年 | 85 |

| 2020年 | 85 |

| 2021年 | 85 |

| 2022年 | 95 |

| 2023年 | 105 |

| 2024年 | 115 |

| 2025年 | 135 |

| 2026年(会社予想) | 170 |

2016年からの配当推移について、たまに据え置きの年はありますが減配はなく、特に最近の増配幅は業績好調を背景に大きくなっています。実際、2024年は10円、前期も20円の増配だったなか、今期は期初から35円の大幅増配見込みで発表しています。

ふくおかFGの配当方針は、利益成長を通じた1株あたり配当金の安定的・持続的な増配・維持に努めており、具体的な目安を配当性向40%程度としています。

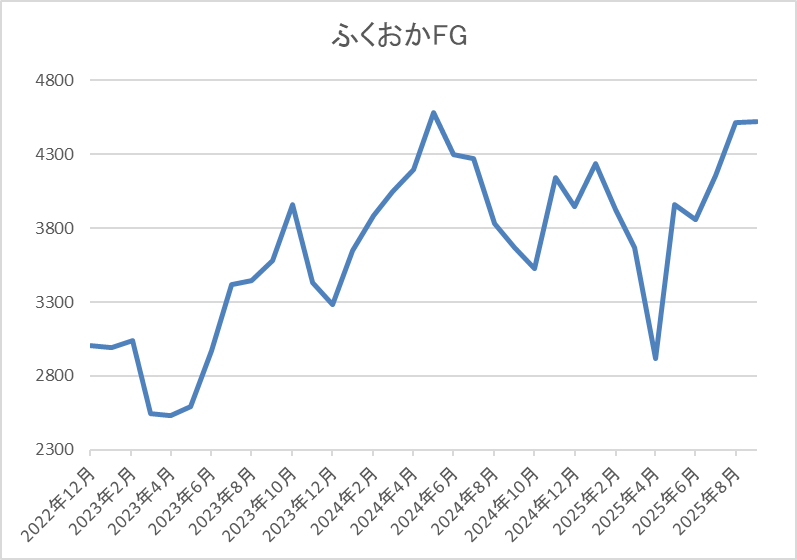

株価推移

2023年以降の株価は上昇が続いており、去年6月には4674円まで値を上げました。

しかし、その後は低迷し、4月の暴落では2917円まで売られましたが、直近は再度4500円前後まで上昇しています。

株価指標(2025年8月28日時点)

| 銘柄 | コード | 株価 | PER | PBR | 配当 | 配当利回り | 配当性向 |

| ふくおかFG | 8354 | 4535 | 10.7 | 0.88 | 170 | 3.75 | 40.2 |

最近の株価は上場来の高値付近まで上昇していますが、今期も大幅増配の見込みですので配当利回りは3%半ばとなっています。

今期も増益見込みですのでPER、PBRは市場平均より割安で、配当性向は40%付近と方針通りの水準です。

投資判断

今までの内容からふくおかFGの投資判断ですが、ここ数年の業績は九州地方の金融機関と経営統合を進めていった事や金利上昇の追い風もあって好調に推移しており、配当も大幅増配が続いています。実際、九州でのシェアは4分の1近くを占める水準まで拡大していますので、日銀による利上げ観測が高まっている状況まで含めると、今後の業績は更に伸びていく事が期待できます。

以上の点を踏まえると、直近の株価は上場来の高値付近まで上昇していますが、今の勢いは暫く続くかもしれません。

【7172】JIA

4番目の銘柄はジャパンインベストメントアドバイザー(JIA)です。JIAは航空機や船舶、海運コンテナを対象にしたオペレーティングリースの販売に特化した金融サービス会社です。ちなみにオペレーティングリースとは、企業が短期または中期で借りる契約の一種で、借り手側は初期投資が抑えられる事や会計上の負債計上を避けられる事がメリットですが、2027年4月から適用される新しいリースの会計基準では、借金を避けられるメリットが失われてしまいます。

直近決算

JIAは12月決算ですので、7月31日に第2四半期決算を発表しており、最終利益は61億円と前年同期比4億円の増益になっていますが、通期最終利益、年間配当予測に変更はありません。

前期比増益の要因は、オペレーティングリース事業が牽引して出資金販売額が上期として過去最高を記録したためとの事です。

通期最終利益(億円)

| 銘柄名 | JIA |

| 2021年12月期 | 29 |

| 2022年12月期 | 44 |

| 2023年12月期 | 23 |

| 2024年12月期 | 80 |

| 2025年12月期 | 105 |

2021年からの通期最終利益について、2023年にかけては為替やアメリカの金利影響を受けて増減を繰り返しましたが、前期は過去最高の水準へ業績が一気に伸びています。前期業績が好調だった要因は、航空機を中心にオペレーティングリース事業が堅調に推移した事や為替差益が発生したためとしており、今期も好調な流れは継続見込みとして、更に増益の予測で発表しているなか、第2四半期時点の通期進捗率も58%付近と好調に推移しています。

配当推移

| 銘柄名 | JIA |

| 2016年 | 3.1 |

| 2017年 | 5.58 |

| 2018年 | 9.3 |

| 2019年 | 13.64 |

| 2020年 | 19.85 |

| 2021年 | 19.85 |

| 2022年 | 19.85 |

| 2023年 | 19.85 |

| 2024年 | 27 |

| 2025年(会社予想) | 87 |

2016年からの配当推移について、2020年にかけては増配傾向でしたが、コロナショックの影響を受けた2021年以降は据え置きが続きました。しかし、前期は業績好調により一気に7円以上の大幅増配となっていたなか、今期は配当方針を見直した影響も加わり、更に60円の大幅増配見込みで発表しています。

JIAの配当方針は資本効率を重視した株主還元を実施するとしており、具体的な目安を配当性向50%以上とし、従来の20%から大きく引き上げています。

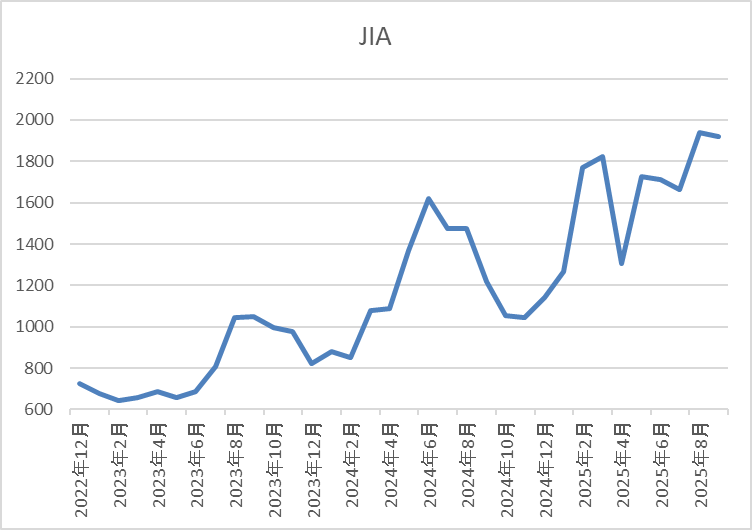

株価推移

2023年以降の株価は上昇傾向で、去年7月には1775円の高値をつけました。

その後は1000円付近まで反落しましたが、今年2月に大幅増配が発表されると2000円付近まで急騰し、直近も1950円前後で推移しています。

株価指標(2025年8月28日時点)

| 銘柄 | コード | 株価 | PER | PBR | 配当 | 配当利回り | 配当性向 |

| JIA | 7172 | 1937 | 11.2 | 1.66 | 87 | 4.49 | 50.2 |

最近の株価はここ数年の高値圏まで上昇していますが、今期は大幅増配の見込みですので配当利回りは4%半ばと高水準です。

今期も過去最高益の見込みですのでPERは市場平均より割安で、配当性向は50%付近と方針通りの水準です。

投資判断

今までの内容からJIAの投資判断について、直近の業績は大きく伸びており、今期も過去最高益の見込みにしているなか、第2四半期時点の進捗率も順調に推移しています。ただ、現状の収益は航空機に依存している部分が大きく、リース法改正の影響も含め、企業側が示している様に今後はリース資産の多様化など、収益モデルの見直しが求められそうです。

以上の点を踏まえると、今後に懸念点もありますが、最近の株価上昇でも依然利回りは4%台を維持しており、リース株全体が動き出している事も含め、株価はこのまま行きそうな感じもします。

【8424】芙蓉総合リース

5番目の銘柄は同じくリース業界から芙蓉総合リースです。芙蓉総合リースは、みずほ系の総合リース会社で情報関連、事務機器のほか不動産リースに強みがあります。その他にもリースの枠組みを超え新たな領域へ果敢にチャレンジしていくとしており、医療福祉事業や再生可能エネルギー事業も手掛けているとことです。

そんななか、3月末で株式の3分割を行っています。

直近決算

芙蓉総合リースは7月31日に第1四半期決算を発表しており、最終利益は132億円と前年同期比33億円の増益になっていますが、通期最終利益、年間配当予測に変更はありません。

前期比増益の要因は、リース及び割賦の売上が伸びた事やファイナンスの契約実行高も増加したためとしています。

通期最終利益(億円)

| 銘柄名 | 芙蓉総合リース |

| 2019年3月期 | 255 |

| 2020年3月期 | 261 |

| 2021年3月期 | 295 |

| 2022年3月期 | 338 |

| 2023年3月期 | 389 |

| 2024年3月期 | 472 |

| 2025年3月期 | 452 |

| 2026年3月期(会社予想) | 460 |

2019年からの通期最終利益を見ていきますが、コロナショックでも減益には陥っておらず、2024年まで9期連続の過去最高益を記録していました。増益が続いていた要因は、エネルギー環境や不動産などの戦略分野へ経営資源を集中的に投下した事により、戦略分野の領域拡大が実現している事や持分法投資利益など営業外収益も拡大したためとの事です。

そんななか、前期は国内金利の上昇に伴い資金調達コストが増加した事や前年に計上した不動産事業に伴う一時的要因の剥落もあって久しぶりの減益となりましたが、今期は期初から増益の予測で発表しているなか、第1四半期時点の通期進捗率も28%付近と順調なスタートを切っています。

配当推移

| 銘柄名 | 芙蓉総合リース |

| 2016年 | 33.3 |

| 2017年 | 43.3 |

| 2018年 | 48.6 |

| 2019年 | 62.6 |

| 2020年 | 68.3 |

| 2021年 | 80 |

| 2022年 | 95 |

| 2023年 | 114.3 |

| 2024年 | 146.6 |

| 2025年 | 151.6 |

| 2026年(会社予想) | 158 |

2016年からの配当推移を見ていきますが、好調な業績と連動して順調に増配が続いており、増配は前期までで20年連続となっています。そんななか、特に最近の増配ペースには勢いが付いており、2024年は一気に30円以上、前期も5円の増配となっていたなか、今期も期初から6.33円の増配予測としています。

芙蓉総合リースの配当方針は、長期的かつ安定的な配当による利益還元を基本とし、配当性向の向上を図るとしており、具体的な数値としては2026年度に配当性向32%以上を目指す方針としています。

株主優待

芙蓉総合リースには、300株以上の株主に対してカタログギフトか図書カードがもらえる株主優待があります。

金額は2年未満の継続保有で3000円相当、2年以上の継続保有で5000円相当となっていますが、現在の株価だと300株で120万円くらいになりますので、なかなかハードルの高い株主優待です。

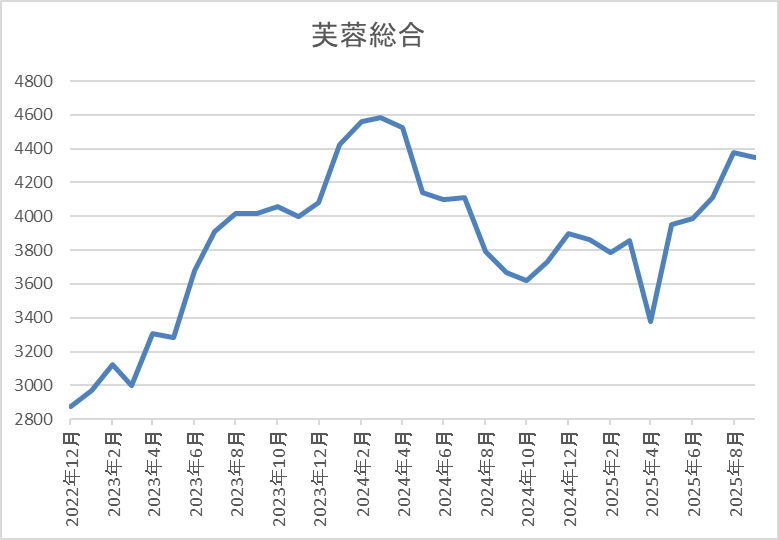

株価推移

株価は2023年頃から右肩上がりの状況で、去年4月には4769円まで上昇しました。

しかし、その後は低迷が続き、4月の暴落では3375円まで売られましたが、直近は4400円前後まで上昇しています。

株価指標(2025年8月28日時点)

| 銘柄 | コード | 株価 | PER | PBR | 配当 | 配当利回り | 配当性向 |

| 芙蓉総合リース | 8424 | 4426 | 8.7 | 0.84 | 158 | 3.57 | 30.9 |

最近の株価は上昇傾向ですが、増配も継続していますので配当利回りは3%半ばとなっています。

今期は増益見込みですのでPER、PBRは市場平均と比較して割安で、配当性向は31%付近と方針通りの水準です。

投資判断

今までの内容から芙蓉総合リースの投資判断について、前期は久しぶりの減益となりましたが、今期は早速増益見込みになっており、第1四半期も順調なスタートを切っています。

そんななか、最近の株価は調達金利の上昇や株式分割による需給悪化に加え、リース株全体が低迷していた事もあり、冴えない動きでしたが、さすがに直近は上昇トレンドに入ってきています。

しかし、それでも依然去年の高値には届いておらず、利回りも3%台を維持していますので、年末にかけては更に上昇しそうな勢いです。

【3249】産業ファンド投資法人

最後の銘柄は産業ファンド投資法人で、産業用の不動産に特化しているREITです。現在の保有物件数は110件で、投資先は物流施設を中心に空港やデータセンター、工場、研究開発施設、インフラ施設となっており、エリアは東京を中心に大阪、名古屋、福岡と分散されています。

分配金推移

| 銘柄名 | 産業ファンド |

| 2017年 | 5837 |

| 2018年 | 6499 |

| 2019年 | 5656 |

| 2020年 | 5917 |

| 2021年 | 6467 |

| 2022年 | 6160 |

| 2023年 | 6404 |

| 2024年 | 6940 |

| 2025年(会社予想) | 6974 |

| 2026年(会社予想) | 3210(半期) |

2017年からの分配金推移について、数年前は5000円台の年が多かったですが、2021年以降の分配金は6000円台が続いています。そんななか、最近はじわじわと増配が続いており、2023年は6000円台半ば、去年は7000円に迫る水準への増配となっており、今年も同水準の予測になっていますが、現状半期分だけ発表されている来年の分配金は少し減配の予測になっています。

ただ、産業ファンド投資法人は、新たな成長戦略によって分配金を向上させていく方針を掲げており、2028年1月期は3600円から3800円水準見込みと決算書に明記していますので、今後の継続的な増配も期待できそうです。

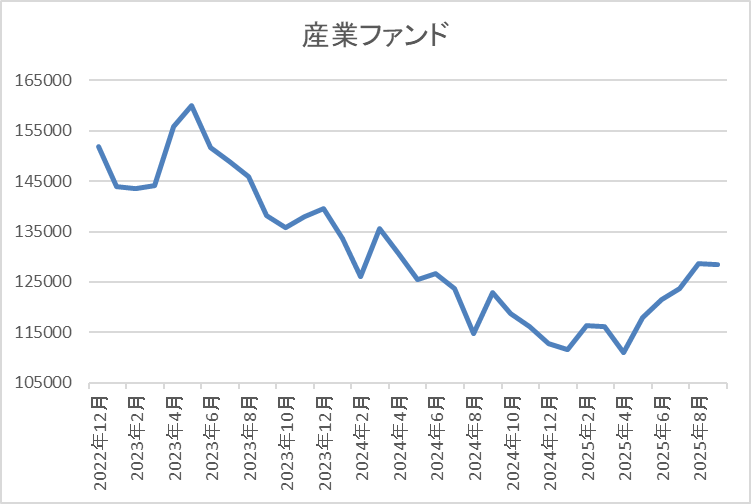

基準価格推移

基準価格は2022年1月に23万円付近まで上昇した後は下落が続き、去年年末には11万円付近まで売られました。

しかし、その後は反発に転じており、直近は13万円前後で推移しています。

基準価格指標(2025年8月28日時点)

| 銘柄 | コード | 決算月 | 投資口価格 | 予想分配金 | 配当利回り |

| 産業ファンド | 3249 | 1、7 | 129600 | 6660 | 5.14 |

最近の基準価格は上昇していますが、分配金も増配傾向となっていますので利回りは5%前半と高水準です。

また、産業ファンド投資法人は1月、7月が権利月となっています。

投資判断

今までの内容から産業ファンド投資法人の投資判断ついて、ここ数年の基準価格は今後の国内金利上昇を懸念して売られ続けた他のREIT銘柄同様に大きく下落していましたが、直近は反発傾向です。この辺りの要因は、永く売られ続けた事で金利上昇に対する織り込みが済んだ事やインフレが進むなか、保有物件の価格上昇に加え、賃料上昇など好材料にも注目が集まり始めた印象です。

実際、日銀による今後の利上げ観測が高まるなかでも、最近はREIT銘柄全体の動きが強いですので、産業ファンド投資法人に限らず、今注目している業種です。

まとめ

今回は様々な状況を踏まえ、年末にかけて更に株価が上昇しそうな6銘柄を検証しましたが、直近の相場は怖いくらい強い展開が続いていますので、個別銘柄の株価も上昇しているケースが多いです。ただ、今回検証した銘柄は、更なるインバウンド需要が期待できる航空株、インフレによる保有物件上昇の恩恵を受けられそうな不動産株、日銀による利上げが業績の追い風になる銀行株に加え、永く低迷が続いていたリース株など、まだまだ上値がありそうに感じました。

という事で、もちろん高配当株投資の基本は株価が安い優良銘柄を購入する事ですが、直近の相場を見ていると、今の株価では2度と買えない可能性もありますので、チャンスを逃さない事も大切です。

年末にかけての株価が上昇しそうな6銘柄はYouTubeで動画版も投稿していますので、あわせてご覧ください。

コメント