先週で3月期銘柄の本決算発表も出揃ったなか、予想通り好調な内容で発表する銘柄が多かった印象です。

ただ、なかには前期の最終着地や今期業績、配当の見込みを想像以上の数字で発表する銘柄や予想を下回る決算内容で決算後の株価が下がってしまった銘柄もありましたので、今回は先日発表された本決算が良くも悪くも衝撃期だった5銘柄を検証していきます。

【8316】三井住友FG

最初の銘柄は三井住友FGです。三井住友FGは、メガバンクの三井住友銀行を中核に持つ金融持株会社で国内では三菱UFJFGに次ぐ金融グループです。

三井住友銀行のほか、SMBC日興証券や三井住友ファイナンス&リース、三井住友カードなどを傘下にしています。

また、インドネシア、インド、ベトナム、フィリピンを中心に海外進出を進めています。

直近決算

三井住友FGは5月15日に本決算を発表しており、前期の通期最終利益は9629億円と1571億円の増益となっているなか、配当は30円増配の年間270円としています。

今期予測は通期最終利益が1兆600億円と971億円の増益見込みにしているなか、配当も60円増配の年間330円予測で発表しています。

また、9月末を基準日とした株式の3分割と上限1000億円の自社株買いも発表しています。

通期最終利益(億円)

| 銘柄名 | 三井住友FG |

| 2019年3月期 | 7266 |

| 2020年3月期 | 7038 |

| 2021年3月期 | 5128 |

| 2022年3月期 | 7066 |

| 2023年3月期 | 8058 |

| 2024年3月期 | 9629 |

| 2025年3月期(会社予想) | 10600 |

2019年からの通期最終利益について、コロナショックの影響を受けた2021年は5000億円台へ大きく減益となりましたが、その後は順調に増益が続いています。そんななか、最近はコロナからの経済回復を受けて法人貸出の増加や付帯取引の獲得、好調な決済ビジネスなどに加え、円安や金利上昇などの外部要因の追い風もあり増益幅が増えています。

そして、今期も好調な流れは継続するとして、最終利益は1兆円を超える予測になっています。

配当推移

| 銘柄名 | 三井住友FG |

| 2015年 | 140 |

| 2016年 | 150 |

| 2017年 | 150 |

| 2018年 | 170 |

| 2019年 | 180 |

| 2020年 | 190 |

| 2021年 | 190 |

| 2022年 | 210 |

| 2023年 | 240 |

| 2024年 | 270 |

| 2025年(会社予想) | 330 |

2015年からの配当推移について、2021年までは据え置きの年もあるなか、概ね順調に増配が続いていました。そんななか、2022年以降は好調な業績を背景に増配幅も大きくなり、最近は30円刻みの増配が続いていたなか、今期は一気に60円の増配見込みで発表しています。

三井住友FGの配当方針はボトムラインの成長を通じて増配を実現するとしており、配当は累進的で具体的な目安は配当性向40%としています。

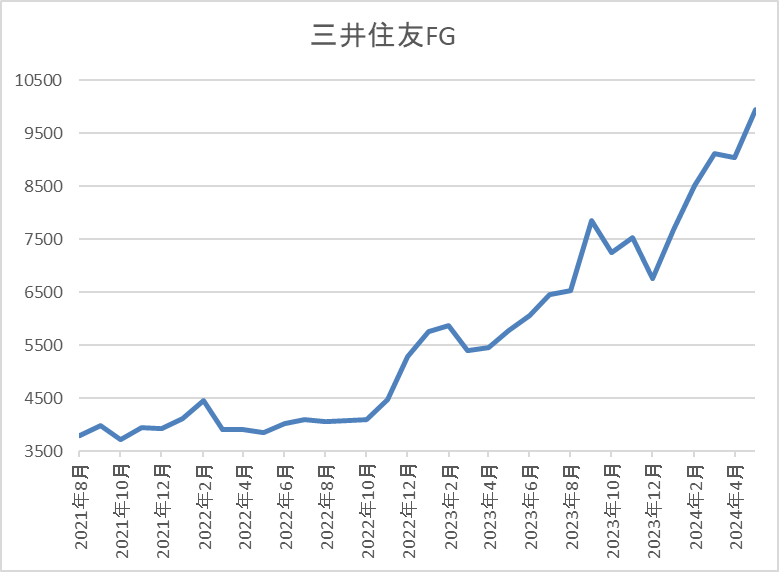

株価推移

株価はコロナショックで2507円まで売られた後は、停滞する時期を挟みながらも上昇していました。

そんななか、今後の金利先高観が高まった2022年11月以降は右肩上がりの状況で、直近は今回の決算を受けて1万円に迫る水準まで上昇しています。

株価指標(2024年5月24日時点)

| 銘柄 | コード | 株価 | PER | PBR | 配当 | 配当利回り | 配当性向 |

| 三井住友FG | 8316 | 9789 | 12.1 | 0.88 | 330 | 3.37 | 40.1 |

大幅増配は続いていますが、最近の株価も大きく上昇していますので配当利回りは3%半ばまで低下しています。

業績も増益が続いていますのでPER、PBRは市場平均と比較して割安で、配当性向は41%付近と方針通りの水準です。

衝撃ポイント

今までの内容から三井住友FGの本決算が衝撃的だったポイントですが、やはり今期配当見込みを一気に60円の大幅増配で発表した事です。従来から前期業績の好調な最終着地や今期業績の増益に加え、最近の株価上昇や決算発表直前の報道で、株式分割まではある程度想定通りの内容でした。

しかし、今期配当見込みについては最近の増配ペースやキリの良い水準である事から個人的には30円増配の年間300円見込みで発表すると思っていました。

そんななか、最近の増配ペースの2倍で過去最高の上げ幅となる60円増配で発表した事は衝撃的でしたが、それでも配当性向は目安の40%付近ですので末恐ろしい銘柄です。

【8766】東京海上HD

2番目の銘柄は東京海上HDで東京海上日動火災保険や日新火災海上などを傘下にしている保険持株会社です。

自動車保険や火災保険などの国内損害保険や国内生命保険に加え、海外保険も手掛けており、直近売上の4割近くを海外保険事業が占めています。

直近決算

東京海上HDは5月20日に本決算を発表しており、前期の通期最終利益は6958億円と3212億円の増益となっており、配当も従来予想から2円増額した年間123円と23円の増配になっています。

今期予測は通期最終利益が8700億円と1742億円の増益見込みにしているなか、配当も36円増配の年間159円予測で発表しています。

また、上限1000億円の自社株買いも発表しています。

通期最終利益(億円)

| 銘柄名 | 東京海上HD |

| 2019年3月期 | 2745 |

| 2020年3月期 | 2597 |

| 2021年3月期 | 1618 |

| 2022年3月期 | 4204 |

| 2023年3月期 | 3764 |

| 2024年3月期 | 6958 |

| 2025年3月期(会社予想) | 8700 |

2019年からの通期最終利益について、コロナショックの影響を受けた2021年にかけては減益が続いていましたが、2022年は過去最高益へ大幅増益となっています。2022年に業績が大きく伸びた要因は、⾃然災害の減少やコロナの反動に加え、運用資産を背景としたインカム収益の拡大としており、2023年は国内や台湾におけるコロナの影響や自然災害といった一過性の影響で減益となりました。

しかし、前期は自動⾞の料率・商品改定や新種の販売拡⼤に加え、海外事業の好調で前期比約2倍となる過去最高益の水準へ業績が一気に伸びており、今期も好調な流れが想定される事や政策株式の売却加速により更に増益の予測にしています。

配当推移

| 銘柄名 | 東京海上HD |

| 2015年 | 31.67 |

| 2016年 | 36.67 |

| 2017年 | 46.67 |

| 2018年 | 53.33 |

| 2019年 | 83.33 |

| 2020年 | 75 |

| 2021年 | 78.33 |

| 2022年 | 85 |

| 2023年 | 100 |

| 2024年 | 123 |

| 2025年(会社予想) | 159 |

2015年からの配当推移を見ていきますが順調に増配が続いているなか、最近の増配幅は業績好調を背景に大きくなっています。特に前期は本決算で期末配当が2円増額された事で23円の増配となっており、今期は期初当初から36円と大幅増配見込みになっています。

東京海上HDの配当方針は5年平均の修正純利益をもとに、強い利益成⻑と整合的な配当成⻑を引続き実現するとしており、また相対的に利益⽔準が低位だった2019~20年度が5年平均の対象期間から外れる事で配当原資が切り上がり、2024年~2025年は単年度の利益成⻑以上に配当金が上昇する見込みとしています。

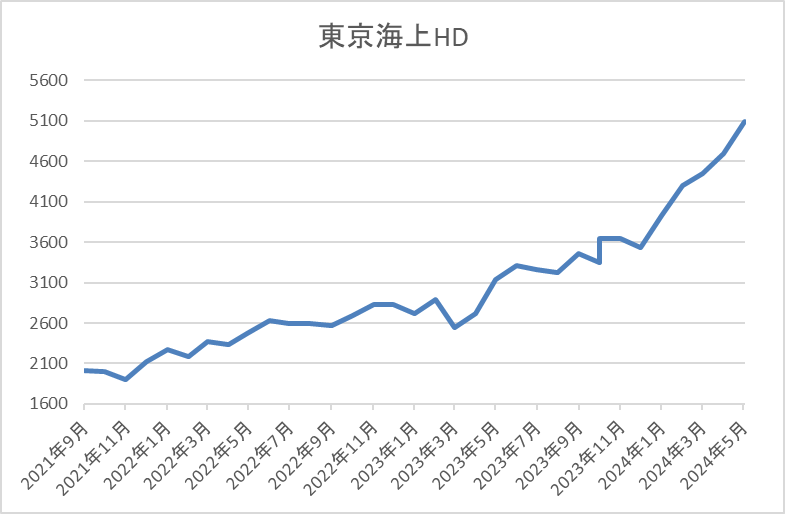

株価推移

株価はコロナショックで1388円まで下落した後は、上下を繰り返しながらも右肩上がりの状況が続いています。

そして、2022年以降は上昇ペースが加速していたなか、今年に入ると更に値を上げ、直近は5000円前後まで上昇しています。

株価指標(2024年5月24日時点)

| 銘柄 | コード | 株価 | PER | PBR | 配当 | 配当利回り | 配当性向 |

| 東京海上HD | 8766 | 5160 | 11.6 | 1.95 | 159 | 3.08 | 35.8 |

最近の配当は大幅増配が続いていますが、株価も凄い勢いで上昇しているため配当利回りは3%前後となっています。

今期業績も大幅増益見込みですのでPERは市場平均と比較して割安で、配当性向は36%付近と余裕を感じる水準です。

衝撃ポイント

今までの内容から東京海上HDの本決算が衝撃的だったポイントについて、最近の業績は海外保険事業の好調や円安、金利上昇を背景に大きく増益となっており、前期は前年から約2倍の大幅増益となっています。

従って、今期業績は前期の反動もあり減益見込みでの発表もあるかと思っていましたが、更に2割以上の増益見込みで発表した事は衝撃的でした。実際、同じ日に決算を発表したSOMPOHDは4割以上の減益見込みで発表していますので、決算後の株価も含め対照的な内容になっています。

そんななか、今期配当も相対的に利益⽔準が低位だった2019~20年度が5年平均の対象期間から外れる事で配当原資が切り上がり、単年度の利益成⻑以上に配当金が上昇する見込みとしていますので、今期配当は既に36円増の大幅増配見込みとしていますが、今後の更なる配当増額も十分期待できそうです。

【7974】任天堂

3番目の銘柄は任天堂です。任天堂は世界を代表するゲームメーカーで、私の世代では「スーパーファミコン」、現代ですと「スイッチ」を中心としたハード機やゲームソフトの販売を手掛けています。

アメリカやヨーロッパなど多くの国でも販売しており、直近の海外売上比率は8割に迫るほど世界中で人気の企業です。

直近決算

任天堂は5月7日に本決算を発表しており、前期の通期最終利益は4906億円と579億円の増益となっているなか、配当も25円増配の年間211円としています。

今期予測は通期最終利益が3000億円と1906億円の減益見込みにしているなか、配当も82円減配の年間129円予測で発表しています。

通期最終利益(億円)

| 銘柄名 | 任天堂 |

| 2019年3月期 | 1940 |

| 2020年3月期 | 2586 |

| 2021年3月期 | 4803 |

| 2022年3月期 | 4776 |

| 2023年3月期 | 4327 |

| 2024年3月期 | 4906 |

| 2025年3月期(会社予想) | 3000 |

2019年からの通期最終利益を見ていきますが、2021年に過去最高益を記録した後は減益傾向が続いていました。2021年の業績が大きく伸びている要因は、コロナ感染拡大を受けた自粛要請により「あつまれどうぶつの森」などのゲームソフト販売が好調だったためで、その後は半導体不足などの影響でハードウェアの販売台数が落ち込み減益が続きました。

前期は「ゼルダの伝説」の販売が好調だった事やスイッチのパッケージ併売ダウンロードソフト、追加コンテンツが好調に推移したことに加え、円安の影響で増益となっていますが、今期はスイッチが発売から8年目に入り、これまでと同じペースで販売を伸ばし続けていくことは難しく、また、後継機種についても今期中に発表するとしていますが今期予測の数字には含めていないとの事で、大きく減益見込みになっています。

配当推移

| 銘柄名 | 任天堂 |

| 2015年 | 18 |

| 2016年 | 15 |

| 2017年 | 43 |

| 2018年 | 59 |

| 2019年 | 81 |

| 2020年 | 109 |

| 2021年 | 222 |

| 2022年 | 203 |

| 2023年 | 186 |

| 2024年 | 211 |

| 2025年(会社予想) | 129 |

2015年からの配当推移をみていきますが、業績同様に2021年にピークを付けた後は減配傾向となっていました。そんななか、前期は好調な業績を背景に25円の増配となりましたが、今期は大きく減益見込みの業績と連動し82円の大幅減配見込みになっています。

任天堂の配当方針は連結営業利益の33%か、もしくは連結配当性向50%のいずれか高い方を1株当たりの年間配当金として決定するとしています。

株価推移

株価は2018年12月の2705円を底に上昇傾向で、2021年2月には業績好調を受けて6983円まで上昇しました。

その後は6000円前後で停滞する時期が続きましたが、去年後半からは右肩上がりの状況で直近は8300円前後で推移しています。

株価指標(2024年5月24日時点)

| 銘柄 | コード | 株価 | PER | PBR | 配当 | 配当利回り | 配当性向 |

| 任天堂 | 7974 | 8252 | 32.0 | 3.69 | 129 | 1.56 | 50.0 |

最近の株価はここ数年の高値圏で推移しているなか、今期配当は大幅減配見込みになっていますので配当利回りは1%台まで低下しています。

今期業績は大幅減益見込みですのでPER、PBRは市場平均よりも割高で、配当性向は50%付近と方針通りの水準です。

衝撃ポイント

今までの内容から任天堂本決算が衝撃的だったポイントについてですが、何と言っても今期見込みを大きく減益、減配で発表した事です。今回の決算ではスイッチの後継機種が発表されるのでは無いかとの期待が集まっていたなか、前期比4割以上の減益見込みは衝撃的でした。

ただ、途中でお伝えした様に今期見込みにスイッチ後継機種の数字は含まれていませんが、何らかの情報が今期中には発表されるとの事で、また明日5月27日(月)は初代ドラクエが発売された日にちなんで「ドラクエの日」とされており、ドラクエ新シリーズについての発表があるのでは無いかとの期待も膨らんでいますので、今後の展開を見守りたい銘柄ではあります。

【5020】ENEOS

4番目の銘柄はENEOSです。ENEOSは日本を代表するエネルギー・資源・素材企業グループで、石油や天然ガス開発、金属事業などを手掛けており、サービスステーション「ENEOS」の数は全国で1万を超えています。

また、再生エネルギーや水素・バイオ燃料などエネルギートランジションの実現に向けた取り組みも加速させています。

直近決算

ENEOSは5月14日に本決算を発表しており、前期の通期最終利益は2881億円と1444億円の増益となっていますが、配当は据え置きの年間22円としています。

今期予測は最終利益が2100億円と781億円の減益見込みになっていますが、配当は据え置きの年間22円予測で発表しています。

また、ENEOSは新たに2000億円の自社株買いを発表しています。

通期最終利益(億円)

| 銘柄名 | ENEOS |

| 2019年3月期 | 3223 |

| 2020年3月期 | -1879 |

| 2021年3月期 | 1139 |

| 2022年3月期 | 5371 |

| 2023年3月期 | 1437 |

| 2024年3月期 | 2881 |

| 2025年3月期(会社予想) | 2100 |

2019年からの通期最終利益を見ていきますが、増減が激しくなっています。2020年はコロナショックによるガソリン需要の減少や原油価格の下落で大きな赤字に転落していますが、2022年は資源価格の上昇などにより石油、天然ガスや金属セグメントが大幅増益となり過去最高益の水準へ大きく回復しています。

その後も商品市況の動きによって業績が上下するなか、前期は底堅く推移している原油価格による白油マージンの良化や円安の追い風で大きく増益となりましたが、今期は前期の反動を想定して減益見込みとしています。

配当推移

| 銘柄名 | ENEOS |

| 2015年 | 16 |

| 2016年 | 16 |

| 2017年 | 16 |

| 2018年 | 19 |

| 2019年 | 21 |

| 2020年 | 22 |

| 2021年 | 22 |

| 2022年 | 22 |

| 2023年 | 22 |

| 2024年 | 22 |

| 2025年(会社予想) | 22 |

2015年からの配当推移を見ていきますが、2020年からは22円で変わっていないです。ちなみにこの間の業績は先ほど触れた様に商品市況価格や為替の影響で大きく上下しており、2020年に至っては赤字に転落していましたので、配当の安定感が際立っているかと思います。

ENEOSの配当方針は安定的な配当継続に配慮し、2025年度までの中期経営計画中は年間22円を下限としたうえ、3か年平均で在庫影響除き当期利益の50%以上を配当と自社株買いで還元するとしています。

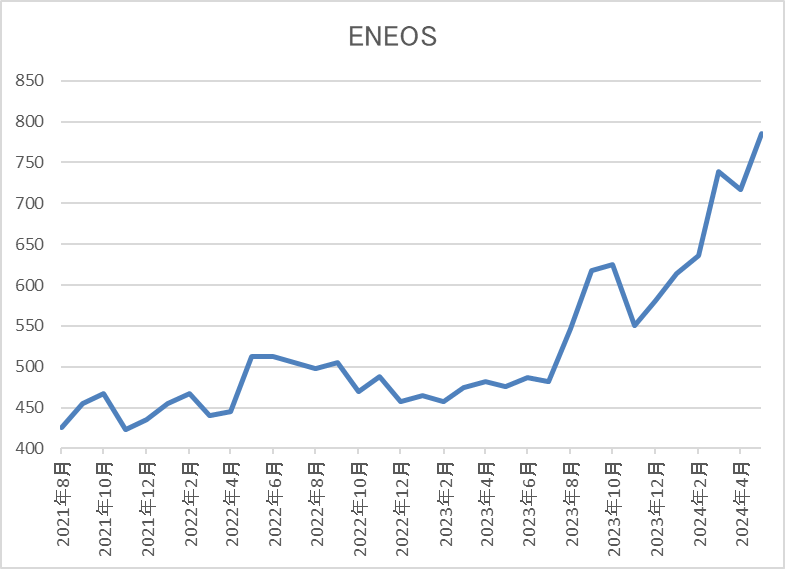

株価推移

株価はコロナショックで320円まで値を下げましたが、約1年をかけて500円付近まで上昇しています。

その後は400円台で停滞する期間が長かったですが、去年後半からは右肩上がりとなっており、直近は今回の決算を受けて800円前後まで上昇しています。

株価指標(2024年5月24日時点)

| 銘柄 | コード | 株価 | PER | PBR | 配当 | 配当利回り | 配当性向 |

| ENEOS | 5020 | 772.6 | 10.9 | 0.71 | 22 | 2.85 | 31.1 |

最近の株価はここ数年の高値圏で推移しているなか、配当は22円で安定しているため配当利回りは2%後半となっています。

今期業績は減益見込みとしていますがPER、PBRは市場平均と比較して割安で、配当性向は31%付近と余裕を感じる水準です。

衝撃ポイント

今までの内容からENEOS本決算が衝撃的だったポイントについてですが、何と言っても新たに2000億円の自社株買いを発表した事です。今回の自社株買いは発行済株式総数に対する割合が 22.68%と異次元だった事で、決算発表後の株価も大きく上昇しています。

最近は株主還元向上の流れで自社株買いを行う銘柄も多いですが、通常は多くても発行済株式の2%~3%程度ですので、今回の規模の大きさが分かるかと思います。

実際、今期の総還元性向は100%を超えていますので、増配こそありませんでしたが、衝撃的な決算だったかと思います。

【7203】トヨタ自動車

最後の銘柄はトヨタ自動車です。トヨタ自動車は日本最大手の自動車メーカーで、世界での自動車販売台数もトップクラスです。

子会社であるダイハツに加え、スバル、マツダ、スズキなどの自動車メーカーとも提携を結び勢力を拡大しています。

直近決算

トヨタ自動車は5月8日に本決算を発表しており、前期の通期最終利益は4兆9449億円と2兆4936億円の増益となっているなか、配当は15円増配の年間75円としています。

今期予測は通期最終利益を5兆5700億円と1兆3749億円の減益見込みとしているなか、配当予測は例年通り未定での発表となっています。

また、上限1兆円の自社株買いも発表しています。

通期最終利益(億円)

| 銘柄名 | トヨタ |

| 2019年3月期 | 18828 |

| 2020年3月期 | 20361 |

| 2021年3月期 | 22452 |

| 2022年3月期 | 28501 |

| 2023年3月期 | 24513 |

| 2024年3月期 | 49449 |

| 2025年3月期(会社予想) | 35700 |

2019年からの通期最終利益について、2022年にかけては順調に増益が続いていましたが、2023年は久しぶりに減益での着地となっています。2022年にかけて業績が好調だった要因は、コロナ感染拡大や半導体需給による生産制約があるなか、原価改善や営業面の努力のためとしており、2023年減益の要因は継続している半導体需給のひっ迫や自然災害、コロナ感染などの影響で生産計画が大きく変動した事や資材高騰などの影響としています。

前期は好調な販売台数や価格改定に加え、円安の追い風もあり、過去最高益の水準へ大きく増益となっていますが、今期は前期の反動やモビリティカンパニー変革に向けた投資を織り込むとして、減益の見込みにしています。

配当推移

| 銘柄名 | トヨタ |

| 2015年 | 40 |

| 2016年 | 42 |

| 2017年 | 42 |

| 2018年 | 44 |

| 2019年 | 44 |

| 2020年 | 44 |

| 2021年 | 48 |

| 2022年 | 52 |

| 2023年 | 60 |

| 2024年 | 75 |

| 2025年(会社予想) | ‐ |

2015年からの配当推移について、数年前は40円台で据え置きの年も多かったですが、2022以降は増配ペースに勢いがつき、前期は業績好調を背景に一気に15円の増配となっています。

今期配当は例年通り非開示としていますが高水準を維持している業績のもと、今後の増配にも期待が持てそうな印象です。

トヨタの配当方針は、長期保有の株主の皆様に報いるため、安定的・継続的に増配を実施するとしています。

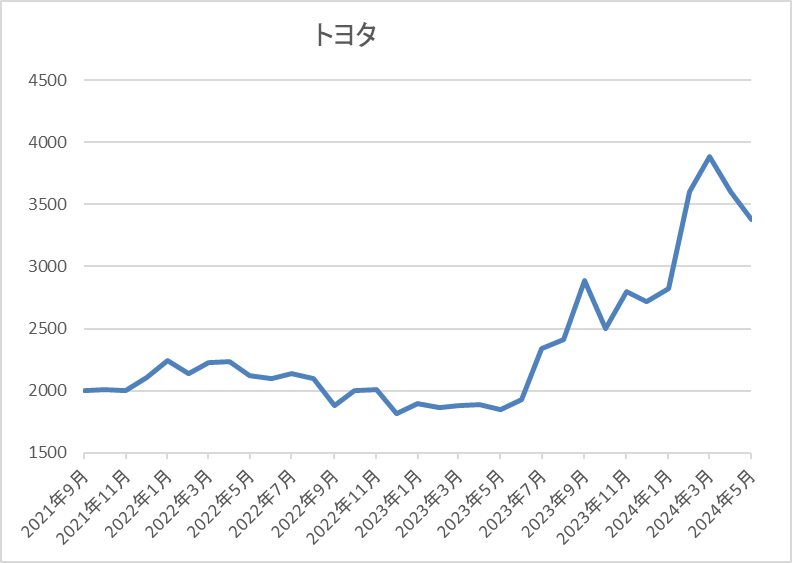

株価推移

株価はコロナショックで1154円まで売られた後は、停滞する時期を挟みながらも上昇傾向でした。

そんななか、去年夏頃からは右肩上がりとなっており、直近は3400円前後で推移しています。

株価指標(2024年5月24日時点)

| 銘柄 | コード | 株価 | PER | PBR | 配当 | 配当利回り | 配当性向 |

| トヨタ | 7203 | 3393 | 12.8 | 1.34 | ‐ | ‐ | ‐ |

最近の株価は上昇しているなか、今期配当は非開示ですが前期配当の年間75円で計算すると配当利回りは2%前半の水準です。

今期業績は大きく減益見込みですがPERは市場平均並みで、配当性向は算出できない状況です。

衝撃ポイント

今までの内容からトヨタ自動車本決算の衝撃ポイントですが、何と言っても全ての数字が桁違いなところです。前期の最終利益は5兆円に迫る水準で今期予測は1兆円以上の減益見込みになっているなか、自社株買いの上限も1兆円と全てが桁違いです。ちなみに前期最終利益の従来予想は4兆5000億円でしたので、最終着地は5000億円近く上積みできた事になります。この様に全ての数字が桁違いなだけに、今期見込みが大きく減益となった点が目立ってしまいますが、数年前と比較すると業績は大きく伸びている状況ですので、今後の動向にも期待したいです。

まとめ

今回は今月発表された本決算が、良くも悪くも衝撃的だった5銘柄を検証しました。三井住友FG、東京海上、ENEOSが衝撃的に良く、任天堂とトヨタ自動車は衝撃的によくありませんでしたが、それぞれ内容を検証すると今後に十分期待できる内容だったかと思います。また、今回検証した銘柄以外にも今期予測を保守的な観点から減益見込みで発表している銘柄はたくさんありましたので、今後の衝撃的な上方修正も期待できそうな状況かと思います。

コメント