最近の株式市場は日米共に史上最高値を更新するほど強い動きが続いていますが、その1つの要因はアメリカの半導体メーカーエヌビディアの好調な業績や大きく上昇している株価の影響とされています。

実際、先日発表されたエヌビディアの決算が予想を上回った事で日本の半導体メーカーの株価も上昇し、日経平均が史上最高値を更新する後押しとなった事は記憶に新しいところです。

という事で今回は、そんな将来性が期待できる日本の半導体関連4銘柄を検証していきます。

半導体とは

今回はそもそも「半導体」とは何かからまとめていきますが、半導体とは金属などの電気を通しやすい「導体」とゴムなどの電気を通しにくい「絶縁体」の中間の低効率を持つ物質で、テレビやパソコン、スマホに加え、エアコンや炊飯器など様々な家電商品でも使用されています。

そんな半導体はAI用のデータセンターでも重要な役割を果たしますが、膨大なデータの高速処理が必要なため、処理速度の速いエヌビディアの半導体が人気となっています。

そして、エヌビディアの業績や株価が大きく伸びている事によって、日本の半導体関連銘柄の株価も大きく上昇し、現在の好調な相場環境の一因となっている状況です。

という事でここからは、そんな半導体に関連する日本の個別4銘柄を検証していきます。

【7609】ダイトロン

最初の銘柄はダイトロンです。

ダイトロンは、電子機器・部品の商社ですが、半導体製造装置、スイッチング電源などのオリジナル製品の開発や製造も手掛けています。

そんななか、インフラやロボティクス、航空宇宙、IoT分野など新領域への深耕も推進しています。

そして、アジアを中心に直近の海外売上比率は2割を超えています。

直近決算

ダイトロンは12月決算ですので、2月7日に本決算を発表しており、前期の通期最終利益は40億円と2億円の減益となっていますが、配当は5円増配の年間120円となっています。

今期予測は通期最終利益が40億円とほぼ据え置きの予測になっており、配当も据え置きの年間120円見込みで発表しています。

通期最終利益(億円)

| 銘柄名 | ダイトロン |

| 2020年12月期 | 16 |

| 2021年12月期 | 29 |

| 2022年12月期 | 42 |

| 2023年12月期 | 40 |

| 2024年12月期(会社予想) | 40 |

2020年からの通期最終利益を見ていきますが、2022年にかけて大きく増益が続いた後は40億円付近で横ばいとなっています。

2022年にかけて業績が伸びた要因は、5GやAI、IoT分野に関連する活発な設備投資需要により、電子部品や半導体製造装置の生産活動が好調に推移したためとしています。

前期も堅調な需要は継続していましたが、資源や原材料価格の高止まりの影響を受け減益となっており、今期も同様の傾向は続く見通しとして据え置きの予測にしています。

配当推移

| 銘柄名 | ダイトロン |

| 2015年 | 25 |

| 2016年 | 30 |

| 2017年 | 45 |

| 2018年 | 55 |

| 2019年 | 60 |

| 2020年 | 50 |

| 2021年 | 80 |

| 2022年 | 115 |

| 2023年 | 120 |

| 2024年(会社予想) | 120 |

2015年からの配当推移について、コロナショックの影響を受けた2020年は減配となっていますが、その2020年以外は順調に増配傾向となっています。

特に2021年以降は増配額も大きくなっており、今期見込みは2015年と比較すると5倍近い水準です。

ダイトロンの配当方針は、財務体質の強化と内部留保に配慮しつつ、業績を加味した利益配分を実施していくことを基本方針としており、具体的な目安を連結配当性向40%としています。

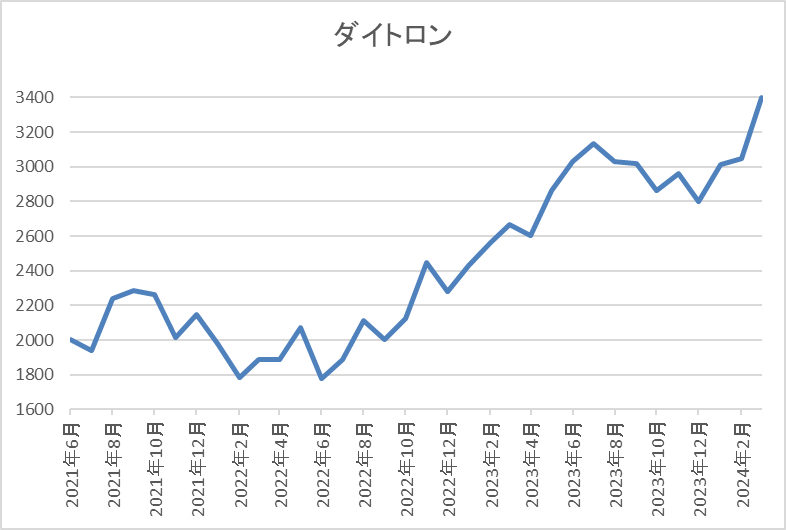

株価推移

株価はコロナショックで1146円まで下落した後は、上下を繰り返しながらも右肩上がりの状況です。

特に2022年の夏以降は上昇ペースも加速し、直近は3400円前後で推移しています。

株価指標(2024年3月22日時点)

| 銘柄 | コード | 株価 | PER | PBR | 配当 | 配当利回り | 配当性向 |

| ダイトロン | 7609 | 3365 | 9.3 | 1.27 | 120 | 3.57 | 33.3 |

最近の株価は大きく上昇していますが、増配も継続しているため配当利回りは3%半ばの水準です。

最近の業績は据え置きが続いていますがPERは市場平均より割安で、配当性向は33%付近となっています。

投資判断

今までの内容からダイトロンの投資判断について、最近の最終利益は原材料価格上昇の影響で据え置きが続いていますが、数年前と比較すると大きく伸びており、売上も増収傾向です。そんななか、今後もAIやEV、5Gに加え半導体関連の注力市場への開拓を進めて成長を加速させるとしていますので、将来性にも期待できそうな印象です。

以上の点を踏まえると、直近の業績は横ばいが続いていますが、半導体市場を含めた将来性への期待や現状の余裕ある配当性向から今後の増配も期待できますので、高配当株として気になる銘柄です。

【9880】イノテック

2番目の銘柄はイノテックです。

イノテックは、半導体だけでなく自動車や産業機器などの製造プロセスを設計開発からテストシステムまでトータルで支援する企業グループです。

半導体設計ツールと半導体テスターが主力事業となっており、LSIや電子回路基板の設計支援ソフトEDA製品の取扱いは国内トップクラスとなっています。

そして、台湾を中心に海外進出も進めており、直近の海外売上比率は25%付近となっています。

直近決算

イノテックは2月9日に第3四半期決算を発表しており、最終利益は10億円とほぼ前年同期比並みの水準になっていますが、通期最終利益の見込みを14億円へ5億円下方修正しており、配当予測は年間70円で変更はありません。

業績下方修正の要因は、投資有価証券の評価損約5.6億円を特別損失として計上した事や第3四半期までの営業外損益の状況を考慮した結果としています。

通期最終利益(億円)

| 銘柄名 | イノテック |

| 2020年3月期 | 11 |

| 2021年3月期 | 15 |

| 2022年3月期 | 21 |

| 2023年3月期 | 16 |

| 2024年3月期(会社予想) | 14 |

2020年からの通期最終利益を見ていきますが、2022年にかけて増益が続いた後は減益となっています。2022年に業績が伸びた要因は、メモリー向けテスターの需要が旺盛だった事や半導体の設計関連向けソフトウェア、受託サービスが概ね堅調に推移したためとしており、前期は半導体市況の悪化や部材の安定調達難に加え、先行投資継続などの影響で減益になっています。

今期はテスター需要の回復やEDAが堅調に推移する見込みとして期初当初は増益の予測にしていましたが、第3四半期決算で下方修正を発表した事で減益予測になっているなか、第3四半期時点の通期進捗率は68%付近となっています。

配当推移

| 年 | イノテック |

| 2015年 | 14 |

| 2016年 | 14 |

| 2017年 | 15 |

| 2018年 | 30 |

| 2019年 | 40 |

| 2020年 | 40 |

| 2021年 | 50 |

| 2022年 | 65 |

| 2023年 | 70 |

| 2024年(会社予想) | 70 |

2015年からの配当推移について、据え置きが続く期間はありますが減配はなく、概ね順調に増配が続いています。順調に増配が続いている事で今期見込みは2015年と比較すると5倍の水準へ増えています。

イノテックの配当方針は、連結配当性向30%を下回らないこととしていますが、急激な業績変化などがなければ50%程度を目安にするとの事です。

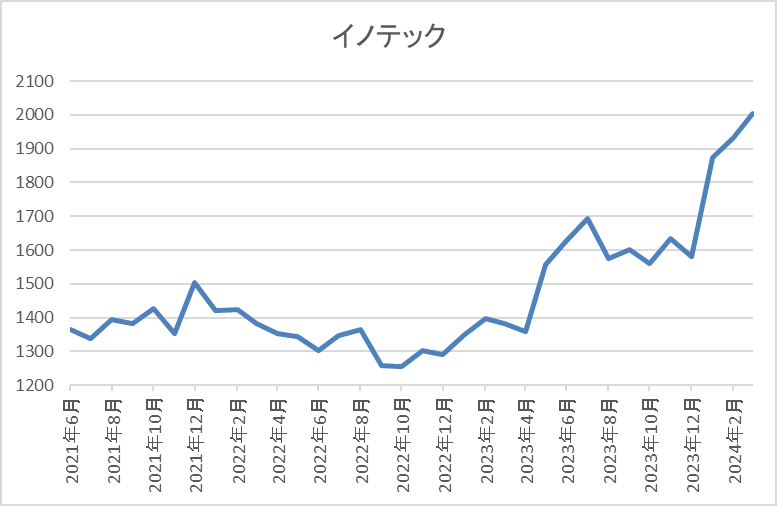

株価推移

株価はコロナショックで752円まで売られた後は、停滞する時期を挟みながらも上昇しています。

そんななか、今年に入ってからは更に上昇ペースが加速し、直近は2000円前後で推移しています。

株価指標(2024年3月22日時点)

| 銘柄 | コード | 株価 | PER | PBR | 配当 | 配当利回り | 配当性向 |

| イノテック | 9880 | 2021 | 18.8 | 1.11 | 70 | 3.46 | 64.9 |

最近の株価は上昇傾向ですが、増配が継続している事で配当利回りは3%半ばとなっています。

今期業績は減益見込みとなりましたのでPERは市場平均よりも割高で、配当性向は65%付近と目安の水準を15%程度上回っています。

投資判断

今までの内容からイノテックの投資判断ですが、特別損失の影響により今期業績も減益の見込みになりましたが、配当は据え置きとなっている事で配当利回りは3%半ばを維持しています。

ただ、減益のなかでも配当を据え置いた事で配当性向は目安の水準を15%程度上回っていますので、今後の懸念材料ではあります。

しかし、事業内容は半導体関連が中心で売上は増収傾向ですので、原材料費の上昇が落ち着き、特別損失の影響が無くなれば、来期以降の業績は持ち直しも期待できそうです。

以上の点を踏まえると、会社の規模感や株式の出来高が少ない点は気になりますが、高配当株としてチェックしておきたい銘柄です。

【7433】伯東

3番目の銘柄は伯東で独立系のエレクトロニクス技術商社です。

半導体などの電子部品を取り扱う専門商社で開発営業にも特色があります。

そんななか、中国を中心に海外企業との取引も多く、直近売上の4割近くを海外が占めています。

直近決算

伯東は1月31日に第3四半期決算を発表しており、最終利益は40億円と前年同期比34億円の減益になっていますが、通期最終利益、年間配当予測に変更はありません。

前期比大幅減益の要因は、中国の景気低迷により工業薬品や化粧品需要が停滞している事に加え、特別損失として貸倒引当金繰入額を計上した影響としています。

通期最終利益(億円)

| 銘柄名 | 伯東 |

| 2019年3月期 | 24 |

| 2020年3月期 | 14 |

| 2021年3月期 | 30 |

| 2022年3月期 | 49 |

| 2023年3月期 | 89 |

| 2024年3月期(会社予想) | 54 |

2019年からの通期最終利益について、2020年はコロナショックの影響で大きく減益となっていますが、2021年以降の業績は増益が続いています。

特に前期は半導体需要増に伴い、車載用途ICを中心に電子部品セグメントが大幅な増益となった事や円安の影響で過去最高益となっています。

今期は大手半導体メーカー製品の商流変更による減収や為替影響の反動を考慮して期初当初から大きく減益の見込みにしているなかではありますが、第3四半期時点の通期進捗率は74%付近と順調に推移しています。

配当推移

| 銘柄名 | 伯東 |

| 2015年 | 40 |

| 2016年 | 40 |

| 2017年 | 40 |

| 2018年 | 46 |

| 2019年 | 50 |

| 2020年 | 50 |

| 2021年 | 60 |

| 2022年 | 160 |

| 2023年 | 280 |

| 2024年(会社予想) | 280 |

2015年からの配当推移について数年までは50円前後の水準で推移していましたが、2022年以降は急激に配当額が増えています。

最近の配当が大きく増えている要因は、2021年4月に公表した中期経営計画で配当方針の目安を引き上げたためです。

伯東の配当方針は、株主への利益還元の充実は経営上の重要な施策と位置づけ、 2025年3月期までの中期経営計画期間中は配当と自己株式の取得により総還元性向を100%とする方針です。

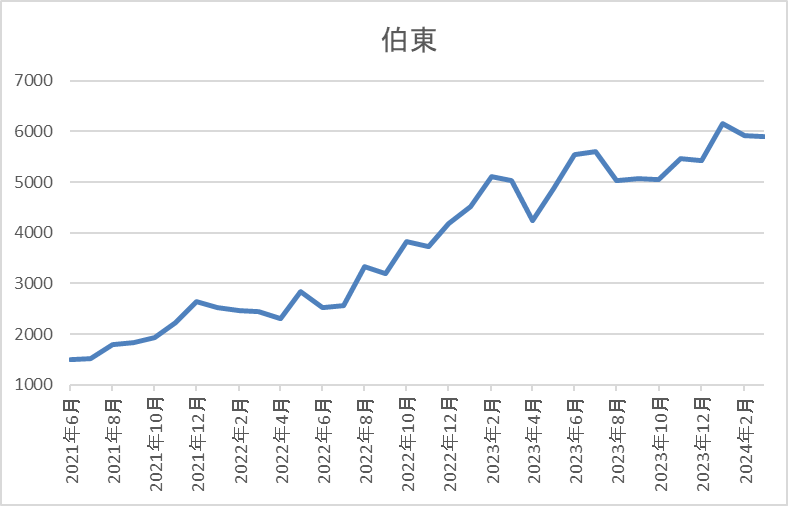

株価推移

株価はコロナショックで850円まで売られた後は、業績好調を背景に大きく上昇しています。

しかし、去年春以降は5000円台を中心に停滞が続き、直近も5900円前後で推移しています。

株価指標(2024年3月22日時点)

| 銘柄 | コード | 株価 | PER | PBR | 配当 | 配当利回り | 配当性向 |

| 伯東 | 7433 | 5890 | 20.5 | 1.75 | 280 | 4.75 | 97.3 |

最近の株価は停滞気味のなか、配当は高水準を維持していますので配当利回りは4%後半と高水準です。

今期業績は大幅減益見込みですのでPER、PBRは市場平均より割高で、配当性向は97%付近と方針通りの水準です。

投資判断

今までの内容から伯東の投資判断ですが、今期業績は減益見込みとなっていますが数年前と比較すると大きく伸びており、ここ数年の大幅増配の影響で配当利回りも4%後半と高水準です。

しかし、今期減益の要因は中国市場の低迷が影響しており、今後の中国市場の行方は世界的な懸念事項です。

また、現在の総還元性向は100%目安ですので、来期以降の減益は同時に減配となってしまう可能性が高く、現在の方針も2025年までとなっていますので、その先の配当方針がどうなるのかも不透明です。

以上の点を踏まえると、現在の配当利回りは4%台と魅力的な水準ですが、高配当株として購入する事は少し勇気がいる状況です。

【4238】ミライアル

最後の銘柄はミライアルで半導体シリコンウェハー搬送容器の世界トップメーカーです。

半導体シリコンウェハーの出荷容器やシリコンウェハーの工程内容器などを製造販売しています。

そして、韓国や中国を中心に海外への売上も多く、直近の海外売上比率は5割近くを占めています。

直近決算

ミライアルは1月決算のため3月8日に本決算を発表しており、前期の通期最終利益は10億円と5億円の減益となっており、配当は15円減配の年間40円としています。

今期予測は短期間で需要動向が大きく変化する半導体業界の影響を強く受けるため、通期連結業績予想を現時点で合理的に算定することが困難であるとして非開示にしています。

通期最終利益(億円)

| 銘柄名 | ミライアル |

| 2021年1月期 | 10 |

| 2022年1月期 | 13 |

| 2023年1月期 | 15 |

| 2024年1月期 | 10 |

| 2025年1月期(会社予想) | ‐ |

2021年からの通期最終利益について、2023年にかけては増益が続いていましたが、前期は大きく減益となっています。

2023年にかけて増益が続いていた要因は、購入部材費の高止まり影響がありましたが、半導体市場の旺盛な需要を背景に工場高稼働率の維持や生産性向上効果が利益に寄与したためとしています。

しかし、前期は半導体市場の需要減退などの影響により低迷した事や購入部材費の高止まりが続いた事で減益となっており、今期予測は先ほどお伝えした様に現時点では非開示としています。

配当推移

| 銘柄名 | ミライアル |

| 2015年 | 20 |

| 2016年 | 20 |

| 2017年 | 10 |

| 2018年 | 30 |

| 2019年 | 30 |

| 2020年 | 30 |

| 2021年 | 30 |

| 2022年 | 45 |

| 2023年 | 55 |

| 2024年 | 40 |

| 2025年(会社予想) | ‐ |

2015年からの配当推移について、数年前までは30円で据え置きの期間が長かったですが、2022年からは業績好調を背景に久しぶりの増配となりました。

しかし、前期は大きく減益となった業績と連動して15円の減配となっており、今期予測は業績同様に現時点では非開示となっています。

ミライアルの配当方針は配当性向30%を⽬安とする安定配当の維持としています。

株価推移

株価は2018年に1600円の高値を付けた後は売られ、コロナショックでは722円まで値を下げました。

その後は上下を繰り返しながらも上昇していますが、ここ1年くらいは1500円前後で停滞が続いています。

株価指標(2024年3月22日時点)

| 銘柄 | コード | 株価 | PER | PBR | 配当 | 配当利回り | 配当性向 |

| ミライアル | 4238 | 1585 | ‐ | 0.66 | ‐ | ‐ | ‐ |

最近の株価は停滞しているなか、今期配当は非開示ですので現状の配当利回りは算出できませんが、去年の年間配当40円で計算すると配当利回りは2%半ばとなります。

そして、今期業績も非開示ですのでPERは算出できない状況です。

投資判断

今までの内容からミライアルの投資判断について、前期業績は減益となっており、今期見込みも非開示となっている事からも分かる様に今後の業績は半導体市場の行方次第なのだと思います。

そんな半導体市場について、もちろん将来性は有望だと思いますが、世界的な景気減速により突如需要が減退してしまう懸念は残っています。

そんななか、ミライアルも現在の主⼒である搬送容器事業を深耕しつつ、成⻑市場での事業拡⼤が⾒込める⾼機能樹脂や成形機の事業に経営資源を振り向けるとしています。

以上の点を踏まえると、将来性にも期待できそうな銘柄ですが、せめて今期の予測が発表される段階までは様子を見たい気持ちもあります。

まとめ

今回は最近話題になっており将来性も期待できそうな半導体関連の4銘柄を検証しました。

既に様々な商品に使用されており、今後もAIやIoT市場の成長などにより更に需要が増えていきそうな半導体ですが、世界的な景気減速により突如需要が低迷してしまう可能性はあります。

また、最近は特に中国市場の低迷も懸念材料になっていますので、現在のブームが今後も継続するかは、もう少し様子を見る必要がありそうです。

いずれにしても、仮に今後需要減退などにより半導体銘柄の株価が下がる場面は購入チャンスになるかと思いますので、チェックしておきたい業種です。

半導体4銘柄はYouTubeで動画版も投稿していますので、あわせてご覧ください。

コメント