最近の株式市場は堅調な展開が続いていますので、狙っていた銘柄の株価も大きく上昇してしまい、買い場を逃してしまったと感じている投資家も多いかと思います。そういった場合の対処法として、今の様に強い相場の時には、多少株価に目を瞑って購入する事が有効な場合もありますが、さすがに直近の上昇ペースは早すぎですし、従来から9月は1年の中で最もパフォーマンスが悪い月である事まで含めると、株価が下がって来るまで待つ事も大切かもしれません。

ただ、購入を狙う銘柄や購入資金などの準備をしていなければ、いざ株価が下がった時に買い向かう事ができませんので、今回は次に急落が来た時に狙いたいと思う5つの高配当株を検証していきます。

【3861】王子HD

最初の銘柄は王子HDで国内トップの製紙メーカーです。段ボールなどの産業包装資材から新聞、情報用紙など様々な製品を国内に限らず海外にも販売しています。

実際、直近の海外売上比率はアジアを中心に4割近くを占めている状況です。

直近決算

王子HDは8月4日に第1四半期決算を発表しており、最終利益は51億円の赤字と前年同期の黒字から赤字転換していますが、通期最終利益、年間配当予測に変更はありません。

第1四半期が赤字に転落した要因は、原燃料価格・物流費・人件費などのコスト上昇に加え、ニュージーランドにおける段ボール原紙事業の撤退決定に伴う事業構造改善費用を計上したためとの事です。

通期最終利益(億円)

| 銘柄名 | 王子HD |

| 2022年3月期 | 875 |

| 2023年3月期 | 564 |

| 2024年3月期 | 508 |

| 2025年3月期 | 461 |

| 2026年3月期(会社予想) | 650 |

2022年からの通期最終利益を見ていきますが、減益傾向が続いています。業績低迷の要因は、コストの増加や東南アジアにおける競合他社との価格競争に加え、前期は事業構造改善費用を特別損失に計上した影響などとなっています。

そんななか、今期は国内事業が好調に推移する見込みな事や政策保有株式、賃貸用不動産の売却を予定している事に加え、前期に計上した特別損失の反動もあるとして、4割程度の増益予測にしていますが、第1四半期は赤字と心配なスタートになっています。

配当推移

| 銘柄名 | 王子HD |

| 2016年 | 10 |

| 2017年 | 10 |

| 2018年 | 10 |

| 2019年 | 12 |

| 2020年 | 14 |

| 2021年 | 14 |

| 2022年 | 14 |

| 2023年 | 16 |

| 2024年 | 16 |

| 2025年 | 24 |

| 2026年(会社予想) | 36 |

2016年からの配当推移について、据え置きが続く期間はありますが、減配はなく、概ね増配傾向となっています。そんななか、最近は業績が低迷するなかでも増配が続いており、前期は8円、そして今期は配当性向が引き上げられた事もあって、一気に12円の大幅増配見込みになっています。

王子HDの配当方針は、今期から配当性向の目安を従来の30%から50%へ引き上げるなか、下限を年間24円としています。

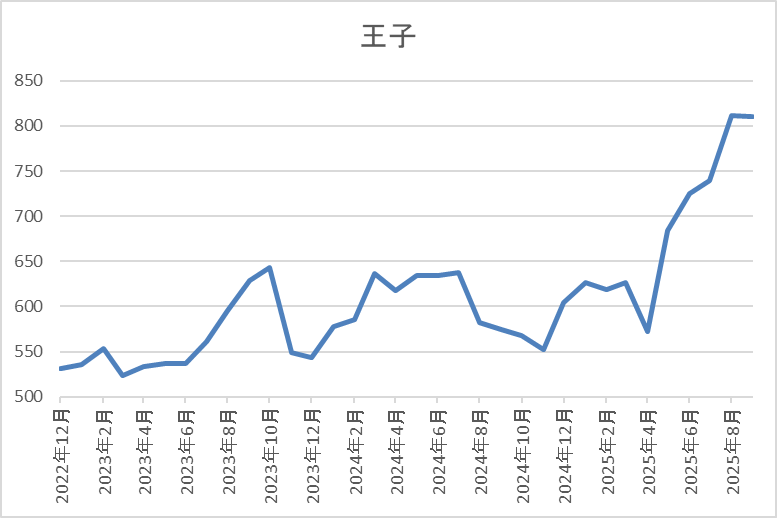

株価推移

株価は500円台で停滞する期間も続きましたが、今年春以降は右肩上がりの状況です。

実際、4月の暴落では572円まで下落する場面がありましたが、直近は800円前後まで上昇しています。

株価指標(2025年9月2日時点)

| 銘柄 | コード | 株価 | PER | PBR | 配当 | 配当利回り | 配当性向 |

| 王子HD | 3861 | 820.7 | 11.5 | 0.72 | 36 | 4.39 | 50.6 |

最近の株価は上昇傾向ですが、今期は大幅増配の見込みですので配当利回りは4%半ばと高水準です。

今期は増益見込みですのでPER、PBRは市場平均より割安で、配当性向は50%付近と方針通りの水準です。

投資判断

今までの内容から王子HDの投資判断について、最近の業績は減益が続いており、今期は久しぶりの増益予測になっていますが、第1四半期は赤字スタートと今後に懸念も残っています。ただ、その様な状況でも増配が続いており、直近は配当性向の目安を引き上げた事で大幅増配の予測となっている事や全体の強さもあってか、株価はここ数年の高値圏まで上昇しています。

以上の点に加え、依然利回りも4%半ばと高水準ですので、今後全体の急落が来て株価が下がる場面があれば、狙いたくなる銘柄です。

【9513】Jパワー

2番目の銘柄はJパワーで日本最大の卸電気事業会社です。現在全国約100ヶ所の発電所で水力、風力、地熱、再生可能エネルギー、石炭火力など様々なエネルギーを利用して発電し、作った電力を各地域の電力会社などへ販売しています。

直近決算

Jパワーは7月31日に第1四半期決算を発表しており、最終利益は520億円と前年同期比266億円の増益となっていますが、通期最終利益、年間配当予測に変更はありません。

前期比増益の要因は、海外事業における北米ガス火力権益売却益の計上があったためとの事です。

通期最終利益(億円)

| 銘柄名 | Jパワー |

| 2020年3月期 | 422 |

| 2021年3月期 | 223 |

| 2022年3月期 | 696 |

| 2023年3月期 | 1136 |

| 2024年3月期 | 777 |

| 2025年3月期 | 924 |

| 2026年3月期(会社予想) | 890 |

2020年からの通期最終利益について、2023年にかけては電力の販売価格や石炭価格の上昇を背景に過去最高益の水準へ大きく伸びましたが、2024年は販売電力量の減少や海外事業での電力販売価格低下に加え、火力発電所の設備トラブル影響などで減益となっています。

そんななか、前期も期初時点では減益予測にしていましたが、火力発電所の燃料価格が低下した事や寒波等による電力需要の増加に伴い、国内の発電事業で収支が改善した事で最終的には増益になりました。そして、今期は国内発電事業における減益や豪州炭鉱権益保有⼦会社における⽯炭販売価格の下落などを想定して4%程度の減益見込みで発表しているなか、第1四半期は一過性の影響が大きかったですが、進捗率は58%付近とロケットスタートを決めています。

配当推移

| 銘柄名 | Jパワー |

| 2016年 | 70 |

| 2017年 | 70 |

| 2018年 | 75 |

| 2019年 | 75 |

| 2020年 | 75 |

| 2021年 | 75 |

| 2022年 | 75 |

| 2023年 | 90 |

| 2024年 | 100 |

| 2025年 | 100 |

| 2026年(会社予想) | 100 |

2016年からの配当推移について、数年前までは75円で変わりありませんでしたが、2023年以降は増配が続き、2024年も業績は減益でしたが10円の増配となりました。しかし、前期業績は増益でしたが、配当は据え置きのままで、今期も現状は年間100円の予測となっています。

Jパワーの配当方針は、総還元性向30%を目安に利益水準、業績見通し、財務状況等を踏まえた上で、安定的かつ継続的な還元充実に努めるとしているなか、来期までの中期経営計画中は下限を年間100円としています。

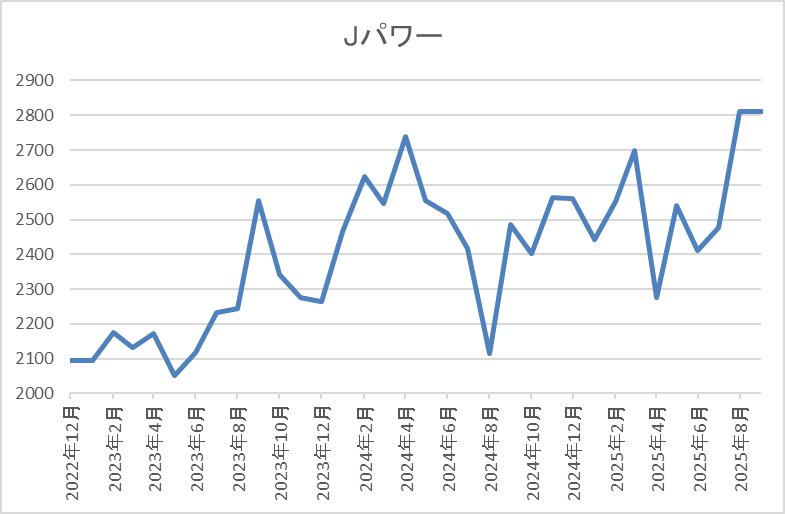

株価推移

2023年以降の株価は2000円から2700円付近での値動きが中心でした。

そんななか、4月の暴落で2275円まで下げる場面はありましたが、直近は2800円前後まで上昇しています。

株価指標(2025年9月2日)

| 銘柄 | コード | 株価 | PER | PBR | 配当 | 配当利回り | 配当性向 |

| Jパワー | 9513 | 2839 | 5.7 | 0.38 | 100 | 3.52 | 20.2 |

最近の株価は、ここ数年の高値圏まで上昇しているなか、配当は今期も据え置き見込みですが利回りは3%半ばとなっています。

今期業績は減益見込みですがPER、PBRは市場平均と比較して割安で、配当性向は20%付近と余裕を感じる水準です。

投資判断

今までの内容からJパワーの投資判断ですが、業績の増減は激しく、今後の業績にも電力の販売価格や発電所の設備トラブル影響に加え、稼働待ちの大間原発など懸念点は多いです。

実際、第1四半期は前期比大幅増益でしたが、内容は一過性のもので、売上は減収になっており、通期予測の上方修正もありませんでした。

ただ、配当推移には安定感があり、来期までは現状の年間100円を下限に設定している事に加え、現在の余裕ある配当性向も含めて減配リスクはありませんので、直近の株価はここ数年の高値圏まで上昇していますが、再度下がる場面があれば狙いたくなります。

【7164】全国保証

3番目の銘柄は全国保証で独立系の信用保証最大手です。事業内容は住宅ローン向けの保証がメインとなっているなか、全国の金融機関と提携しており、アパートローン、教育ローン、カードローンなどの保証も手掛けています。

そんななか、今年3月に株式の2分割を行っています。

直近決算

全国保証は8月5日に第1四半期決算を発表しており、最終利益は59億円と前年同期比3億円の増益になっていますが、通期最終利益、年間配当予測に変更はありません。

前期比増益の要因は、保証債務残高の積み上げや前期第2四半期以降にM&Aした保証会社3社の収益貢献影響があったためとの事です。

通期最終利益(億円)

| 銘柄名 | 全国保証 |

| 2020年3月期 | 244 |

| 2021年3月期 | 270 |

| 2022年3月期 | 278 |

| 2023年3月期 | 285 |

| 2024年3月期 | 287 |

| 2025年3月期 | 320 |

| 2026年3月期(会社予想) | 312 |

2020年からの通期最終利益を見ていきますが、コロナショックの影響も関係なく順調に過去最高益が続いています。業績好調の要因は、保証会社の子会社化などにより保証債務残高が堅調に推移した事や住宅ローン担保証券購入などによる営業外収益の増加によるものとしており、前期も新規保証の獲得や同業他社のM&Aなどによって、更に過去最高益を更新しています。

しかし、今期は与信関連費用や人件費等が増加する事に加え、前年にあった負ののれん発生益の剥落影響もあり、3%程度の減益見込みで発表しているなか、第1四半期時点の通期進捗率も19%付近でしたが、売上は第4四半期に偏る傾向があるため、例年通りの水準ではあります。

配当推移

| 銘柄名 | 全国保証 |

| 2016年 | 27.5 |

| 2017年 | 31 |

| 2018年 | 40 |

| 2019年 | 43.5 |

| 2020年 | 47.5 |

| 2021年 | 58.5 |

| 2022年 | 66.5 |

| 2023年 | 74 |

| 2024年 | 85 |

| 2025年 | 106 |

| 2026年(会社予想) | 115 |

2016年からの配当推移を見ていきますが、減配はもちろん据え置きの年すらなく順調に増配が継続しています。特に最近の増配幅は業績好調を背景に大きくなっており、2024年は11円、前期は21円と大幅増配が続くなか、今期も業績は減益見込みですが期初から更に9円の増配予測で発表しています。

全国保証の配当方針は強固な財務基盤を確保しつつ、積極的な株主還元を実施していくとしており、具体的な目安は配当性向50%としています。

株主優待

全国保証には100株以上の保有で保有継続年数によって異なる商品がもらえる株主優待があり、継続保有1年未満で3000円相当のクオカード、継続保有1年以上で5000円相当のクオカードかカタログギフトを選択できます。

しかし、株主優待については目的の一つであった知名度向上に貢献できたと判断し、今後は配当等による利益還元に集約するとして、2026年3月末での廃止を発表しています。

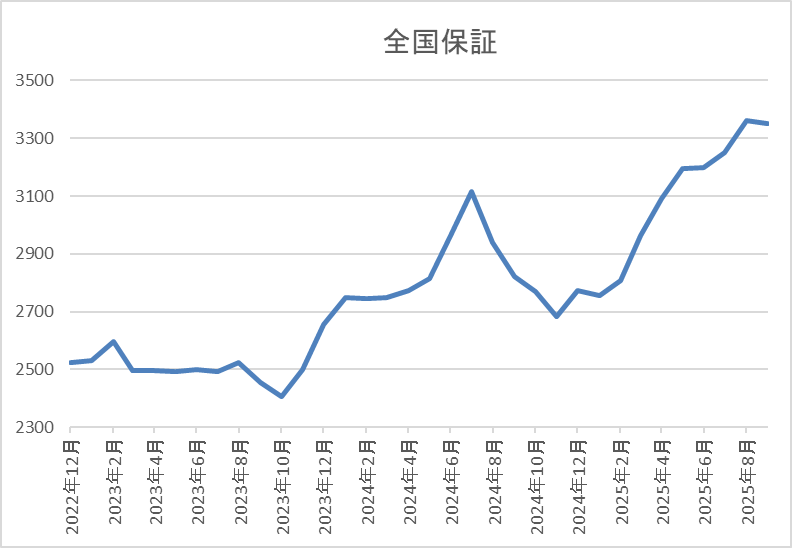

株価推移

株価は2500円前後で停滞する期間も続きましたが、去年の夏場にかけては3122円まで上昇しました。

その後は低迷して4月の暴落では2659円まで下落しましたが、直近は再度3400円前後まで上昇しています。

株価指標(2025年9月2日時点)

| 銘柄 | コード | 株価 | PER | PBR | 配当 | 配当利回り | 配当性向 |

| 全国保証 | 7164 | 3418 | 14.6 | 2.00 | 115 | 3.36 | 49.2 |

最近の株価は上昇傾向ですが、大幅増配も続いていますので配当利回りは3%半ばとなっています。

今期は減益見込みですがPERは市場平均並みで、配当性向は49%付近と方針通りの水準です。

投資判断

今までの内容から全国保証の投資判断について、業績は過去最高益が続いているなか、今期は現状減益見込みですが減益率は3%程度ですので、今後の状況次第で今期も過去最高益となる可能性はありそうです。そんななか、住宅ローンの保証会社という事で気になる金利上昇の影響ですが、変動金利型住宅ローンは5年ごとの見直し時に返済額の上限を1.25倍とする特約条項が定められているケースが多い事などもあり、影響は限定的としています。

その辺りの影響もあってか、日銀の利上げ観測が高まるなかでも最近の株価は上昇していますので、今後急落局面があれば見逃したくない銘柄です。

【1719】安藤ハザマ

4番目の銘柄は安藤ハザマで耐震や免震などの建設基盤技術を中心に山岳トンネルやダム建設などを手掛ける準大手のゼネコンです。そんななか、建設業界でも資材高騰や人手不足などを要因に業界の再編が進んでいる状況です。

直近決算

安藤ハザマは8月7日に第1四半期決算を発表しており、最終利益は31億円と前年同期比9億円の増益になっていますが、通期最終利益、年間配当予測に変更はありません。

前期比増益の要因は、土木事業や建築事業で完成工事高が増加した事に加え、採算性の改善影響もあったためとの事です。

通期最終利益(億円)

| 銘柄名 | 安藤ハザマ |

| 2022年3月期 | 176 |

| 2023年3月期 | 151 |

| 2024年3月期 | 138 |

| 2025年3月期 | 264 |

| 2026年3月期(会社予想) | 180 |

2022年からの通期最終利益について、2024年にかけては資材価格の高騰や人件費の増加に加え、海外工事での貸倒引当金を計上した事で減益が続きましたが、前期は手持ち工事が想定通りに進捗した事や採算性が向上した事に加え、政策株式の売却もあり、過去最高益を記録しています。

そして、今期も手持ち工事は順調に進捗する見込みですが、前年の反動も考慮して、期初から3割以上の減益見込みで発表しているなか、第1四半期時点の通期進捗率は17%付近に留まっていますが、例年の平均は上回っている状況です。

配当推移

| 銘柄名 | 安藤ハザマ |

| 2016年 | 12 |

| 2017年 | 20 |

| 2018年 | 25 |

| 2019年 | 30 |

| 2020年 | 30 |

| 2021年 | 30 |

| 2022年 | 40 |

| 2023年 | 40 |

| 2024年 | 60 |

| 2025年 | 70 |

| 2026年(会社予想) | 80 |

2016年からの配当推移について、据え置きが続く年はありますが、減配はなく、概ね順調に増配傾向となっています。そんななか、直近は業績とは関係なく大幅増配が続いており、2024年は20円、前期も10円の増配となっていたなか、今期も業績は大きく減益見込みですが、期初から10円の増配予測としています。

安藤ハザマの配当方針は業績や将来の収益等を考慮し、継続的かつ安定的な配当を実施するとしており、具体的な目安を配当性向70%以上としています。

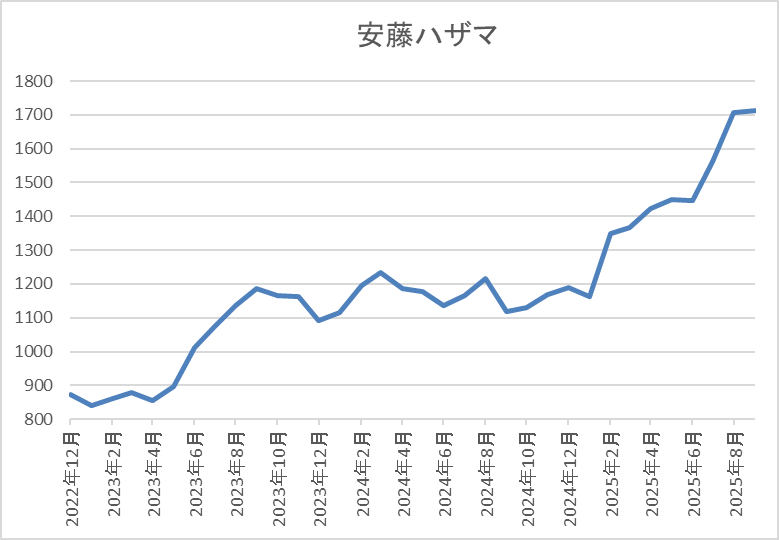

株価推移

株価は2023年に1000円台前半まで上昇しましたが、その後は停滞が続きました。

しかし、今年2月に業績の上方修正が発表された後は再び値を上げ、直近は1700円前後まで上昇しています。

株価指標(2025年9月2日時点)

| 銘柄 | コード | 株価 | PER | PBR | 配当 | 配当利回り | 配当性向 |

| 安藤ハザマ | 1719 | 1734 | 15.1 | 1.60 | 80 | 4.61 | 69.7 |

最近の株価は上場来の高値付近まで上昇していますが、大幅増配も続いていますので配当利回りは4%半ばと高水準です。

今期は減益見込みですがPERは市場平均並みで、配当性向は70%付近と方針通りの水準です。

投資判断

今までの内容から安藤ハザマの投資判断について、今期業績は大きく減益見込みですが、要因は前年にあった一時的要因の反動影響が大きく、数年前と比較しても順調に伸びています。そんななか、大幅増配が続いている事や全体の強さ影響もあってか、最近の株価は上昇傾向で、特に春以降は押し目らしい押し目がありません。

ただ、それでも利回りは依然4%台を維持していますので、仮に今後全体が調整に入り、急落する場面があれば絶好の購入チャンスに見えてきます。

【5911】横河ブリッジHD

最後の銘柄は横河ブリッヂHDで橋梁や鋼構造物の設計・製作・現場施工に加え、保全業務がメイン事業です。

また、明石海峡大橋や横浜ベイブリッジ、レインボーブリッジなどの大型工事も手掛けている橋梁メーカーの国内最大手です。

直近決算

横河ブリッジHDは7月28日に第1四半期決算を発表しており、最終利益は7億円と前年同期比5億円の減益になっていますが、通期最終利益、年間配当予測に変更はありません。

前期比減益の要因は、エンジニアリング事業において、前期にあった土木関連事業で大型案件を受注した反動などがあったためとの事です。

通期最終利益(億円)

| 銘柄名 | 横河ブリッジ |

| 2020年3月期 | 90 |

| 2021年3月期 | 112 |

| 2022年3月期 | 110 |

| 2023年3月期 | 112 |

| 2024年3月期 | 118 |

| 2025年3月期 | 128 |

| 2026年3月期(会社予想) | 81 |

2020年からの通期最終利益について、2021年以降は110億円前後で安定するなか、概ね順調に増益傾向となっていました。増益が続いている要因は、高騰した鋼材価格を反映した案件の生産が進み損益が改善した事や土木関連事業も生産が回復した影響などで、前期は橋梁事業で豊富な手持ち工事が順調に進捗した事に加え、政策保有株式の売却益を計上した事で過去最高益を記録しています。

しかし、今期は人件費やIT 関連費用の増加を想定している事に加え、政策保有株式の売却も一定程度進んだとして、4割近い大幅減益の見込みで発表しています。

配当推移

| 年 | 横河ブリッジ |

| 2016年 | 16 |

| 2017年 | 16 |

| 2018年 | 22 |

| 2019年 | 30 |

| 2020年 | 37 |

| 2021年 | 52 |

| 2022年 | 75 |

| 2023年 | 85 |

| 2024年 | 95 |

| 2025年 | 110 |

| 2026年(会社予想) | 120 |

2016年からの配当推移について、たまに据え置きの年はありますが基本的に増配傾向となっています。そんななか、最近の増配額は業績推移と比較しても大きくなっており、2024年は10円、前期も15円の大幅増配で、今期も業績は大きく減益見込みになっていますが配当は期初から10円の増配予測としています。

横河ブリッジHDの配当方針は、業績変動の影響を抑えて累進配当を継続するため、今期からDOEを導入して増配基調の維持を目指すとしており、具体的な目安をDOE3.5%以上としています。

株主優待

横河ブリッジには株主優待が設定されており、保有株数1000株以上で1000円分のクオカードがもらえます。

また、5年以上継続保有する事で2000円分にグレードアップしますので、長期保有者には有難い株主優待です。

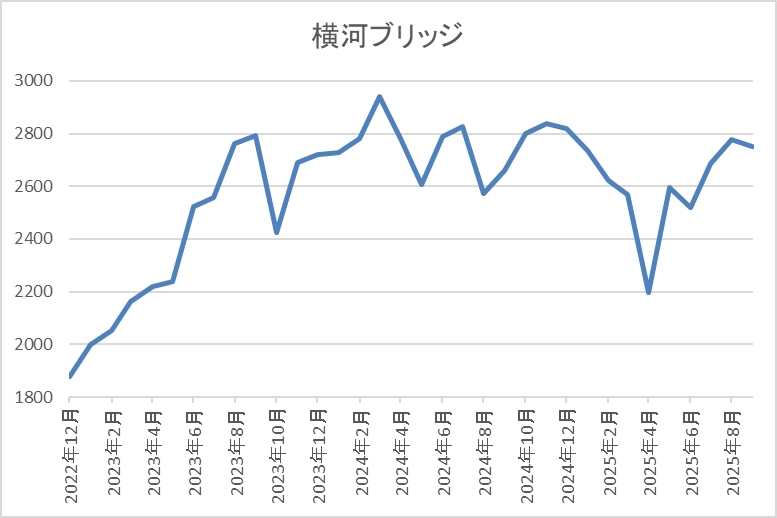

株価推移

2023年頃からの株価は上昇傾向で、去年3月には2995円の高値を付けています。

しかし、その後は低迷して、4月の暴落では2198円まで下げましたが、直近は再度2800円前後まで上昇しています。

株価指標(2025年9月2日時点)

| 銘柄 | コード | 株価 | PER | PBR | 配当 | 配当利回り | 配当性向 |

| 横河ブリッジHD | 5911 | 2765 | 13.6 | 0.86 | 120 | 4.34 | 59.1 |

最近の株価はじわじわ上昇していますが、増配も続いていますので配当利回りは4%半ばと高水準です。

今期は大きく減益見込みですがPER、PBRは市場平均より割安で、配当性向は59%付近となっています。

投資判断

今までの内容から横河ブリッジHDの投資判断ですが、業績は増益が続いていたなか、今期は人件費やIT費用の増加に加え、前期に計上した政策保有株式売却の反動で大きく減益見込みになっています。その辺りの影響もあって、最近の株価も低迷していましたが、直近は全体の強さもあってか、じわじわ上昇に転じて来ています。

そんななか、2027年度までの中計期間では10円ずつ増配する方針を早くも示しており、2028年の配当は現状から20円増配の年間140円計画と明記していますので、株価が急落しなくても今の水準なら狙いたい銘柄です。

まとめ

今回は最近の株式市場が堅調に推移するなか、今後急落局面があれば狙いたい5銘柄を検証しました。冒頭でお伝えした様に従来から9月は1年の中で最もパフォーマンスが悪い月となっており、異常に強かった8月相場の反動や様々な懸念点も考慮すると、今月は大きめの調整が来ても不思議ではありません。

実際、直近の相場は上値が重たくなっていますので、不穏な空気も漂ってきていますが、新規銘柄を狙うには絶好の購入チャンスになるかもしれませんので、資金や心の準備を万全にしておきたいです。

コメント