今年春に起こった暴落以降の株式市場は堅調な展開が続いていますが、特に関税交渉が合意した7月末以降は上昇ペースも加速し、更に今週は石破総理が退陣を発表し、新総理への期待も膨んだ事で、日経平均、TOPIXともに史上最高値を更新するほど、力強い相場になっています。ただ、どんな銘柄でも上昇している様に思える今の相場ですが、株価が下落している銘柄や停滞が続いている銘柄はあり、もちろん株価が低迷している要因はそれなりにありますが、押し目らしい押し目が無い現在の相場では、今後これらの出遅れている銘柄に注目が集まる可能性は十分あります。

そこで今回は、最近の異常に強い相場と比較して、さすがに現在の株価が低迷し過ぎに見える6つの高配当株を検証していきます。

【9432】NTT

最初の銘柄はNTTで通信事業を主体とするNTTグループの持株会社です。子会社のNTTドコモを中心とした携帯事業や独占している固定電話事業に加え、光回線でも高シェアを誇っています。

そんななか、最近はNTTデータの完全子会社化やNTTドコモによる住信SBIネット銀行の買収など事業構造の改革を進めているところです。

直近決算

NTTは8月6日に第1四半期決算を発表しており、最終利益は2597億円と前年同期比144億円の減益となっていますが、通期最終利益、年間配当予測に変更はありません。

前期比減益の要因は、NTTドコモでの顧客基盤強化や通信品質の改善に向けた投資負担が膨らんだためとの事です。

通期最終利益(億円)

| 銘柄名 | NTT |

| 2019年3月期 | 8,545 |

| 2020年3月期 | 8,553 |

| 2021年3月期 | 9,161 |

| 2022年3月期 | 11,810 |

| 2023年3月期 | 12,131 |

| 2024年3月期 | 12,795 |

| 2025年3月期 | 10,000 |

| 2026年3月期(会社予想) | 10,400 |

2019年からの通期最終利益を見ていきますが、2024年までは通信料値下げの影響があるなか、国内外でITサービスの需要が増えた事やテレワークの拡大でインターネットサービスの契約が増えた影響もあって過去最高益が続いていました。

しかし、前期は2027年度の新中期目標達成に向けて成長分野の拡大やコスト構造改革に積極的に取組んでいく費用が増加した影響などで大きく減益となり、今期は前年の反動も考慮して増益見込みにしていますが、第1四半期時点の通期進捗率は25%付近と例年の平均を4%程度下回っています。

配当推移

| 銘柄名 | NTT |

| 2016年 | 2.2 |

| 2017年 | 2.4 |

| 2018年 | 3 |

| 2019年 | 3.6 |

| 2020年 | 3.8 |

| 2021年 | 4.2 |

| 2022年 | 4.6 |

| 2023年 | 4.8 |

| 2024年 | 5.1 |

| 2025年 | 5.2 |

| 2026年(会社予想) | 5.3 |

2016年からの配当推移をみていきますが、減配はもちろん据え置きの年すらなく順調に増配が続いており、増配は前期までで14期連続となっています。そんななか、最近の増配幅は2023年に行った株式25分割の影響で0.1円刻みと大きくは無いですが、前期も業績は減益のなか増配を継続しており、今期も現状は0.1円の増配見込みとなっています。

NTTの配当方針は、株主還元の充実は当社にとって最も重要な経営課題の一つとし、継続的な増配の実施を基本的な考え方としています。

NTT株主優待

NTTの株主優待ですが、100株以上保有を条件に2年以上3年未満の継続保有で1500ポイント、5年以上6年未満の継続保有で3000ポイントのdポイントがもらえます。個人的に現在保有している株式は2023年7月に購入しているため、優待が貰えるは来年が初めてになりますが、約1万6000円の最低購入金額で株主優待がもらえるのは有難いです。

ただ、同一の株主番号でもらえる最大ポイントは4500ポイントで、毎年もらえる訳ではありませんので注意が必要です。

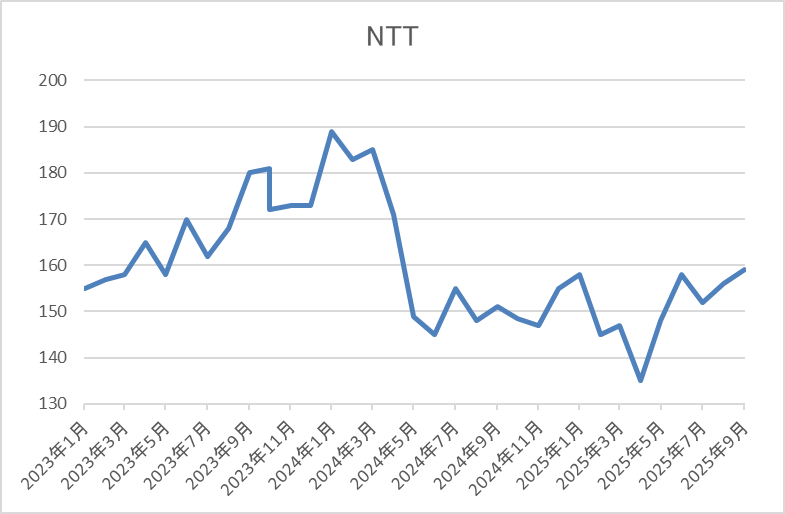

株価推移

株価は去年1月に192円まで上昇しましたが、その後は業績の低迷と連動して右肩下がりの状況でした。

そして、4月の暴落では135円まで売られましたが、直近は160円付近で推移しています。

株価指標(2025年9月11日時点)

| 銘柄 | コード | 株価 | PER | PBR | 配当 | 配当利回り | 配当性向 |

| NTT | 9432 | 161.7 | 12.9 | 1.42 | 5.3 | 3.28 | 42.1 |

最近の株価はじわじわ上昇していますが、増配も続いていますので配当利回りは3%前半の水準です。

今期は増益見込みですのでPERは市場平均と比較して割安で、配当性向は42%付近となっています。

投資判断

今までの内容からNTTの投資判断ですが、直近の業績は通信事業が過渡期を迎えている事で通信事業に留まらない事業形態への構造改革を進めている影響もあってか、数年前と比較して低迷しています。しかし、次世代の通信インフラ構想IWONやNTTドコモによる住信SBIネット銀行の買収などを含め、着実に構造改革は進んでいる印象です。

以上の点を踏まえると、日本を代表する通信会社として、いずれかのタイミングで必ず巻き返してくれると思いますので、直近の株価も少しは上昇していますが、全体と比較すると低迷し過ぎに感じます。

【9104】商船三井

2番目の銘柄は商船三井で日本郵船、川崎汽船と並ぶ日本三大海運会社の1つです。グローバルな外航海運会社として鉄鉱石船やタンカーなどの海上貨物運送を手掛けています。

そんななか、アジアを中心に直近の海外売上比率は20%近くを占めています。

直近決算

商船三井は8月1日に第1四半期決算を発表しており、最終利益は528億円と前年同期比541億円の減益になっていますが、通期最終利益の見込みを300億円上方修正し、配当も25円増額の年間175円予測に修正しています。

前期比減益のなか上方修正を発表した要因は、ドライバルク事業、コンテナ船事業が中国経済の停滞や米国関税政策の影響により低迷しましたが、自動車輸送事業における底堅い荷動きの状況を踏まえてとの事です。

通期最終利益(億円)

| 銘柄名 | 商船三井 |

| 2019年3月期 | 268 |

| 2020年3月期 | 326 |

| 2021年3月期 | 900 |

| 2022年3月期 | 7088 |

| 2023年3月期 | 7960 |

| 2024年3月期 | 2616 |

| 2025年3月期 | 4254 |

| 2026年3月期(会社予想) | 2000 |

2019年からの通期最終利益を見ていきますが、順調に増益が続いていたなか、2022年と2023年は特に大幅増益となっています。この頃の業績が好調だった要因は、コロナからの経済回復によりコンテナ船やドライバルク船が歴史的な好市況となった事に加え、自動車船の輸送台数回復などのためで、2023年には過去最高益を記録しています。

しかし、2024年はコンテナ船事業の運賃下落などの影響により大幅減益となっており、前期は堅調なエネルギー事業や円安影響などで増益となりましたが、今期はコンテナ船事業などの市況がピークアウトする見込みな事や関税政策によるインフレ、世界経済の停滞が懸念される事に加え、円高影響も織り込んだ事で期初から6割の減益見込みにしており、第1四半期決算では上方修正が発表されましたが、依然5割以上の減益見込みとなっています。

配当推移

| 銘柄名 | 商船三井 |

| 2016年 | 16.67 |

| 2017年 | 6.67 |

| 2018年 | 6.67 |

| 2019年 | 15 |

| 2020年 | 21.67 |

| 2021年 | 50 |

| 2022年 | 400 |

| 2023年 | 560 |

| 2024年 | 220 |

| 2025年 | 360 |

| 2026年(会社予想) | 175 |

2016年からの配当推移について、業績が大きく伸びた2022年以降は大幅増配が続いていましたが、2024年は業績の大幅減益と連動して大きく減配となりました。そんななか、前期は業績が大きく増益となった事で配当も140円の増配となり、今期は再び業績と連動して210円の大幅減配予測からのスタートだったなか、第1四半期の上方修正で減配額も185円まで縮小していますが、増減は激しいです。

商船三井の配当方針は、積極的な海運市況サイクルの低位時に配当額が過少となることを防ぐため下限を年間150円としているなか、具体的な目安は配当性向30%としています。

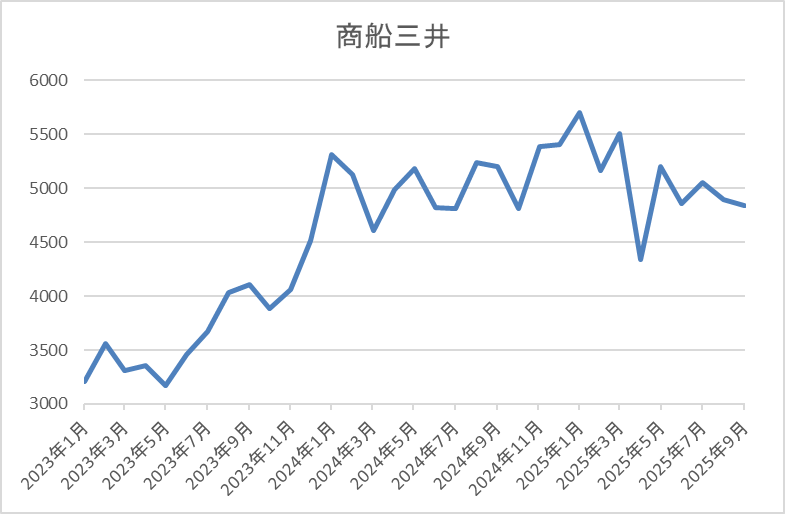

株価推移

株価は2023年夏頃からは上昇傾向で、今年3月には5673円まで上昇しました。

しかし、4月の暴落では4336円まで下落し、直近も4850円前後で推移しています。

株価指標(2025年9月11日時点)

| 銘柄 | コード | 株価 | PER | PBR | 配当 | 配当利回り | 配当性向 |

| 商船三井 | 9104 | 4847 | 8.3 | 0.66 | 175 | 3.61 | 30.3 |

最近の株価は停滞しているなか、今期配当は大幅減配見込みですが配当利回りは3%半ばとなっています。

今期業績は現状大きく減益見込みですがPER、PBRは市場平均と比較して割安で、配当性向は30%付近と方針通りの水準です。

投資判断

今までの内容から商船三井の投資判断について、従来から業績や配当推移は変動が激しく、今期も第1四半期決算から早速業績の上方修正が発表されました。この辺りの要因としては、業績に大きな影響を与えるコンテナ市況、貨物需要の予想が難しい点が大きく、今期は更にトランプ関税の影響も考慮しないといけませんので、今後の業績も増減を繰り返しそうです。

ただ、現状の配当は下限に設定している150円付近で、ここからの大きな減配リスクはありませんので、全体の強さを考えれば、株価はもう少し上昇しても良い様な気がします。

【4540】ツムラ

3番目の銘柄はツムラで医療用漢方製剤を主力とする製薬会社です。高齢者関連やがん領域、女性関連領域を重点3領域として注力しています。

また、漢方製剤の主要原料である生薬の約80%を中国から輸入しており、中国市場への事業展開も進めている状況です。

直近決算

ツムラは8月5日に第1四半期決算を発表しており、最終利益は43億円と前年同期比68億円の減益となっていますが、通期最終利益、年間配当予測に変更はありません。

前期比減益の要因は、国内売上高の減少や原価の増加に加え、前年より円高が進んだ影響としています。

通期最終利益(億円)

| 銘柄名 | ツムラ |

| 2021年3月期 | 153 |

| 2022年3月期 | 188 |

| 2023年3月期 | 164 |

| 2024年3月期 | 167 |

| 2025年3月期 | 324 |

| 2026年3月期(会社予想) | 230 |

2021年からの通期最終利益を見ていきますが、2022年にコロナ感染拡大の影響を受けながらもe-プロモーションの拡充を進めた事や主力製品が好調に推移した事で過去最高益を記録した後は、160億円台での推移が続きました。

そんななか、前期は国内や中国市場の伸長に加え、薬価改定に伴う増収効果で大きく増益になりましたが、今期は中国の生産拠点における製造加工費や生薬費の増加に加え、国内外での人件費上昇影響によって3割近い減益予測としているなか、第1四半期時点の通期進捗率も19%付近と心配なスタートになっています。

配当推移

| 銘柄名 | ツムラ |

| 2016年 | 64 |

| 2017年 | 64 |

| 2018年 | 64 |

| 2019年 | 64 |

| 2020年 | 64 |

| 2021年 | 64 |

| 2022年 | 64 |

| 2023年 | 64 |

| 2024年 | 85 |

| 2025年 | 136 |

| 2026年(会社予想) | 136 |

2016年からの配当推移を見ていきますが、2023年までは64円でずっと一定でした。ここまで変わりがない配当推移も珍しいかと思いますが、2024年は株主還元の方針を変更した事で久しぶりに21円の増配となっており、前期も大幅増益と連動して一気に51円の大幅増配となりましたが、今期は減益見込みの業績と連動して現状は据え置き予測で発表されています。

ツムラの配当方針は連結配当性向40%を目安とし、2031年度に向けて段階的に50%以上を目指すとしているなか、中長期的にDOE5%の実現も目指すとしており、ちなみに今期配当のDOEは現状約3.4%となっています。

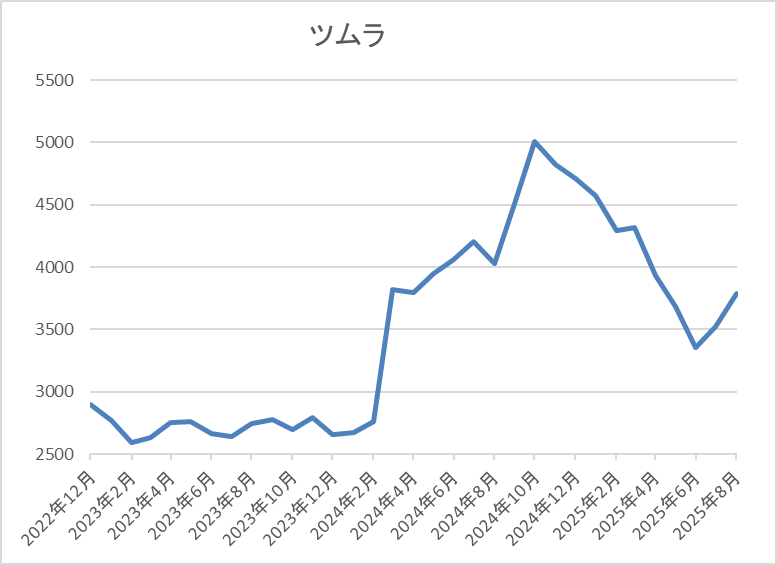

株価推移

株価は2000円台で停滞する時期も続きましたが、去年3月に薬価改定が報じられると急騰して9月には5138円まで上昇しました。

しかし、その後は低迷して、今年6月には3306円まで売られ、直近も3750円前後で推移しています。

株価指標(2025年9月11日時点)

| 銘柄 | コード | 株価 | PER | PBR | 配当 | 配当利回り | 配当性向 |

| ツムラ | 4540 | 3765 | 12.2 | 0.97 | 136 | 3.61 | 44.2 |

最近の株価は停滞しているなか、今期配当は据え置き予測ですので配当利回りは3%半ばとなっています。

今期業績は大幅減益見込みですがPER、PBRは市場平均と比較して割安で、配当性向は44%付近と方針通りの水準です。

投資判断

今までの内容からツムラの投資判断について、今期業績は大きく減益見込みで第1四半期も低調なスタートでしたが、数年前の水準は上回っており、配当も据え置きで耐えています。そんななか、今後の配当についてもDOEを目安にしている事や中長期的に目安を切り上げる方針を掲げている事で、仮にここから更に業績が落ち込んでも高水準な配当は期待できそうです。

以上の点を踏まえると、今期は今後下方修正のリスクもありますが、さすがに1年前の高値から1000円以上下げている現在の株価は割安に感じます。

【2267】ヤクルト

4番目の銘柄はヤクルトで乳酸菌飲料の国内最大手です。ヤクルトレディによる乳飲料製品「ヤクルト」や「ジョア」の宅配、量販店・小売店への販売を中核に食品や医薬品、化粧品なども手掛けています。

また、アジアやオセアニアを中心に海外販売も多く、直近の海外売上比率も5割に迫る水準です。

直近決算

ヤクルトは7月29日に第1四半期決算を発表しており、最終利益は115億円と前年同期比25億円の減益になっているなか、通期最終利益の見込みを35億円下方修正していますが、年間配当予測に変更はありません。

業績下方修正の要因は、国内の飲料及び食品製造販売において、物価高による購買意欲低下の影響などから「ヤクルト1000シリーズ」などの乳製品販売が従来予想を下回る見通しになった事に加え、為替も円高が進んだ影響としています。

通期最終利益(億円)

| 銘柄名 | ヤクルト |

| 2021年3月期 | 392 |

| 2022年3月期 | 449 |

| 2023年3月期 | 506 |

| 2024年3月期 | 510 |

| 2025年3月期 | 455 |

| 2026年3月期(会社予想) | 455 |

2021年からの通期最終利益を見ていきますが、ヤクルト1000シリーズなど高付加価値商品の販売数が増えた事や海外においても価格改定や円安の追い風があった事で順調に増益が続き、2024年には過去最高益を記録しています。

しかし、前期は乳製品の販売本数が減った事で減益になっており、今期はヤクルト1000シリーズの糖質オフ導入により実績が拡大する見込みな事や海外市場も販売本数の増加が見込めるとして、期初時点では増益の予測にしていましたが、第1四半期決算の下方修正で前期並みの水準へ修正されています。

配当推移

| 銘柄名 | ヤクルト |

| 2016年 | 25 |

| 2017年 | 16 |

| 2018年 | 17 |

| 2019年 | 22 |

| 2020年 | 23 |

| 2021年 | 26 |

| 2022年 | 36 |

| 2023年 | 45 |

| 2024年 | 55.5 |

| 2025年 | 64 |

| 2026年(会社予想) | 66 |

2016年からの配当推移を見ていきますが、最近は順調に増配が続いているなか、増配幅も2020年頃は小幅に推移していましたが、2022年以降は好調な業績と連動して大きくなっており、2024年は10.5円、前期も業績は減益ながら8.5円の増配で、今期は現状2円の増配見込みになっています。

ヤクルトの配当方針は累進配当の考え方に基づき 継続的な増配を目指すことを最優先としているなか、具体的な目安を総還元性向70%としています。

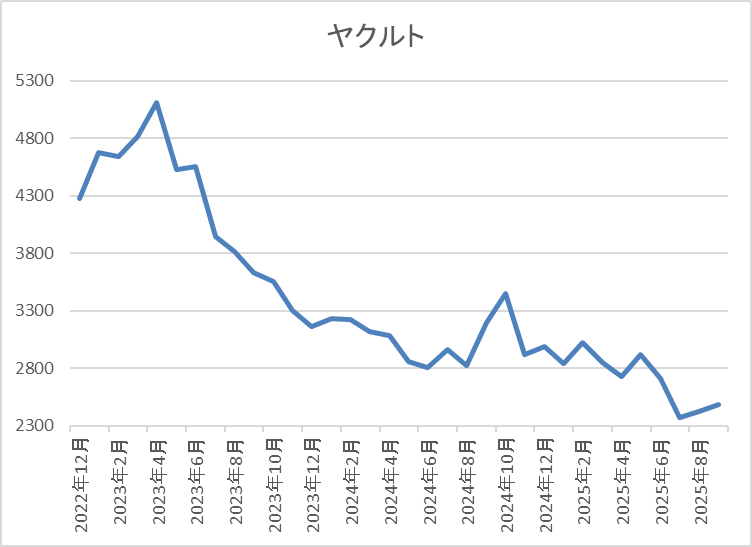

株価推移

株価は2022年から急騰し、2023年5月には5215円まで上昇しました。

しかし、そこからは右肩下がりの状況が続き、直近は2500円前後まで下落しています。

株価指標(2025年9月11日時点)

| 銘柄 | コード | 株価 | PER | PBR | 配当 | 配当利回り | 配当性向 |

| ヤクルト | 2267 | 2471.5 | 15.9 | 1.33 | 66 | 2.67 | 42.5 |

最近の株価は右肩下がりのなか、増配も続いていますが配当利回りは2%半ばの水準です。

今期業績は前期並みの予測ですがPERは市場平均並みで、配当性向は42%付近となっています。

投資判断

今までの内容からヤクルトの投資判断について、直近の業績は減益傾向ですが、配当は増配が続いているなか、株価は2年以上右肩下がりの状況です。株価下落の要因としては、ヤクルト1000ブーム時の株価がそもそも高過ぎだった事やブームの終焉に加え、直近は販売数量減少、円高などへの懸念も影響している印象です。

ただ、累進配当を導入している配当方針や現在の余裕ある配当性向から今後の継続的な増配は期待できますので、今の様な強い相場でも下落が止まらない現在の株価は、さすがに売られ過ぎに見えてきます。

【5192】三ツ星ベルト

5番目の銘柄は三ツ星ベルトです。三ツ星ベルトは自動車用や産業用のVベルトをメインに製造するゴムメーカーで、建築用の防水材や土木用の遮水材、電子材料なども取り扱っています。

また、アジアを中心に直近の海外売上比率は5割を超えている状況です。

直近決算

三ツ星ベルトは8月8日に第1四半期決算を発表しており、最終利益は20億円と前年同期比24億円の減益になっていますが、通期最終利益、年間配当予測に変更はありません。

前期比減益の要因は、自動車部品や産業機械向けの需要は堅調でしたが、前年にあった投資証券売却益計上の反動があったためとの事です。

通期最終利益(億円)

| 銘柄名 | 三ツ星ベルト |

| 2019年3月期 | 61 |

| 2020年3月期 | 54 |

| 2021年3月期 | 40 |

| 2022年3月期 | 63 |

| 2023年3月期 | 70 |

| 2024年3月期 | 71 |

| 2025年3月期 | 90 |

| 2026年3月期(会社予想) | 68 |

2019年からの通期最終利益について、コロナショックの影響を受けた2021年にかけては大きく減益となっていますが、2022年以降はコロナからの経済回復や円安の追い風もあって業績は好調に推移し、前期は更に政策保有株式売却による特別利益約35億円も加わった事で、過去最高益を大きく更新しています。

しかし、今期は前期一時的要因の反動影響や為替が円高に進む事を想定して大きく減益の見込みで発表しているなか、第1四半期時点の通期進捗率は29%付近と順調なスタートを切っています。

配当推移

| 銘柄名 | 三ツ星ベルト |

| 2016年 | 36 |

| 2017年 | 44 |

| 2018年 | 50 |

| 2019年 | 60 |

| 2020年 | 54 |

| 2021年 | 57 |

| 2022年 | 143 |

| 2023年 | 250 |

| 2024年 | 250 |

| 2025年 | 186 |

| 2026年(会社予想) | 186 |

2016年からの配当推移について、増減が激しくなっており、2016年や2020年は減配となっていますが、これは前期の記念配当などが影響しているためで、普通配当で比較すると順調に増配が継続していました。

そんななか、2022年以降の配当は大幅増配が続きましたが、要因は2024年までの配当性向を期間限定で連結配当性向100%まで引き上げたためで、前期はその反動で業績は増益でしたが大きく減配となっており、今期も現状は据え置きの見込みになっています。

三ツ星ベルトの配当方針は持続的かつ安定的な配当を目指し、具体的な目安をDOE5.4%程度で年間180円以上としています。

株価推移

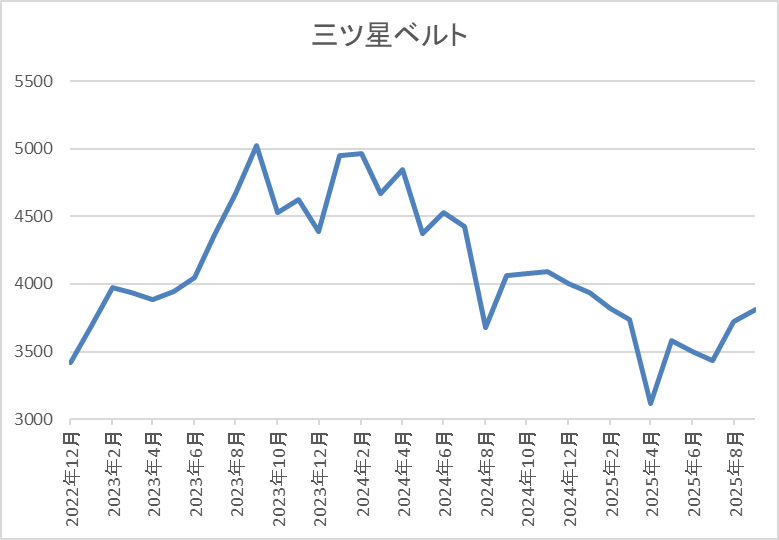

2022年以降の株価は右肩上がりで、去年2月には5020円まで上昇しました。

しかし、その後は低迷が続き、4月の暴落では3115円まで売られましたが、直近は3800円前後まで上昇しています。

株価指標(2025年9月11日時点)

| 銘柄 | コード | 株価 | PER | PBR | 配当 | 配当利回り | 配当性向 |

| 三ツ星ベルト | 5192 | 3820 | 15.8 | 1.14 | 186 | 4.87 | 77.1 |

最近の株価はじわじわ上昇しているなか、今期配当は現状据え置き見込みですが配当利回りは4%後半と高水準です。

今期は減益見込みですがPER、PBRは市場平均並みで、配当性向は77%付近となっています。

投資判断

今までの内容から三ツ星ベルトの投資判断について、今期は大きく減益見込みになっていますが、要因は前年にあった保有株式売却の反動で、前期配当の大幅減配も2024年までの配当方針が期間限定で高水準になっていた反動ですので、そこまで気にする必要は無さそうです。

そんななか、現在の配当方針では、ほぼ現在の水準が下限として設定されており、またDOEを目安にしている事から、今後も高水準で安定した配当は期待できそうですので、さすがに最近の株価はじわじわ上昇していますが、全体の強さと比較すると物足りなく感じます。

【1928】積水ハウス

最後の銘柄は積水ハウスで、国内外で不動産開発を手掛けており、日本を代表するハウスメーカーです。戸建てや賃貸住宅、マンションなど幅広い物件を手掛けているなか、アメリカを中心に海外市場の開拓も進めており、直近の海外売上比率はアメリカの住宅メーカーMDC社を子会化した事で3割を超える水準まで拡大しています。

直近決算

積水ハウスは1月決算ですので、9月4日に第2四半期決算を発表しており、最終利益は1016億円と前年同期比213億円の減益になっていますが、通期最終利益、年間配当見込みに変更はありません。

前期比減益の要因について、売上は昨年4月に連結化したMDC社の業績が期初から貢献した事で過去最高を更新しており、国内事業も増益ですが、先行き不透明感が継続する米国戸建住宅事業の販売が低調に推移したためとの事です。

通期最終利益(億円)

| 銘柄名 | 積水ハウス |

| 2019年1月期 | 1285 |

| 2020年1月期 | 1412 |

| 2021年1月期 | 1235 |

| 2022年1月期 | 1539 |

| 2023年1月期 | 1845 |

| 2024年1月期 | 2023 |

| 2025年1月期 | 2177 |

| 2026年1月期(会社予想) | 2320 |

2019年からの通期最終利益について、コロナショックの影響を受けた2021年は減益となっていますが、2022年以降は増益傾向となっており、最近は過去最高益が続いています。業績好調の要因は高付加価値住宅の提案やボリューム効果もあり国内市場が順調に回復している事に加え、アメリカを中心に海外市場も堅調に推移しているためとの事です。

そして、前期もアメリカの住宅メーカーMDC社の連結化や既存ビジネスの成長により、すべてのビジネスモデルで増収増益を達成したとして過去最高益を更新しており、今期も好調な流れは続く見込みとして更に増益の予測にしていますが、第2四半期時点の通期進捗率は44%付近と今後の下方修正も懸念される水準です。

配当推移

| 銘柄名 | 積水ハウス |

| 2015年 | 50 |

| 2016年 | 54 |

| 2017年 | 64 |

| 2018年 | 77 |

| 2019年 | 79 |

| 2020年 | 81 |

| 2021年 | 84 |

| 2022年 | 90 |

| 2023年 | 110 |

| 2024年 | 123 |

| 2025年 | 135 |

| 2026年(会社予想) | 144 |

2015年からの配当推移を見ていきますが、減配はもちろん据え置きの年すらなく順調に増配が続いており、前期までで13年連続の増配を継続中です。そんななか、最近の増配幅は業績好調を受けて大きくなっており、前期は本決算で6円の増額が発表された事で合計12円の増配、今期も期初から9円の増配予測としています。

積水ハウスの配当方針は中期的な平均配当性向40%以上に加え、一株当たり配当金の下限値を年間110円と設定しています。

株主優待

積水ハウスには株主優待もあり、魚沼産のコシヒカリが5kgもらえます。しかし、1000株保有が条件となっており今の株価だと350万円くらい必要ですので、優待目当てで買うのは厳しそうです。

株価推移

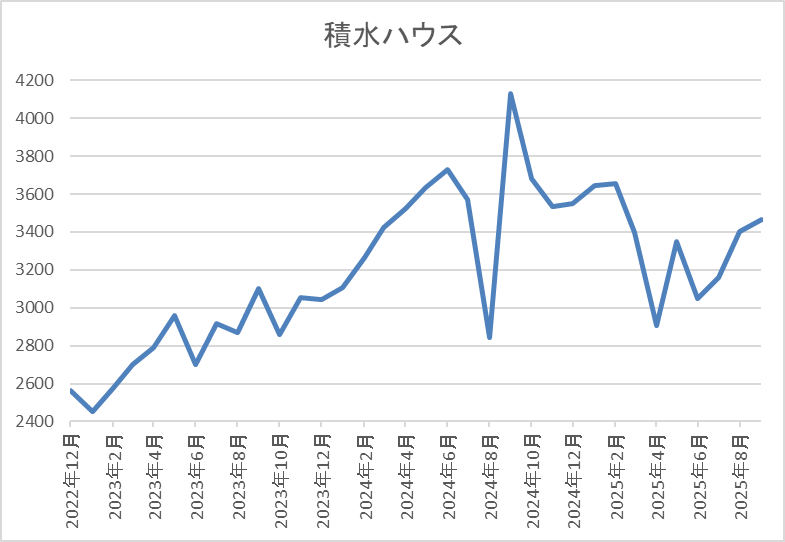

2023年以降の株価は上昇ペースが加速して、去年9月には4134円の高値を付けています。

しかし、その後は右肩下がりの状況で、4月の暴落で2906円まで売られた後も停滞していましたが、直近は3400円前後まで上昇しています。

株価指標(2025年9月11日時点)

| 銘柄 | コード | 株価 | PER | PBR | 配当 | 配当利回り | 配当性向 |

| 積水ハウス | 1928 | 3432 | 9.6 | 1.17 | 144 | 4.20 | 40.2 |

最近の株価は少し動き出していますが、増配も続いていますので配当利回りは4%前半と高水準です。

今期も過去最高益の見込みですのでPERは市場平均と比較して割安で、配当性向は40%付近と方針通りの水準です。

投資判断

今までの内容から積水ハウスの投資判断について、業績は過去最高益が続いているなか、今期も更に増益の予測になっていますが、第2四半期決算では売上や営業利益の通期予測が下方修正されており、今後は最終利益の下方修正も懸念される状況です。その辺りの影響もあり、最近の株価は全体が強いなかでも出遅れていましたが、直近はアメリカの利下げ観測が強まった事や下期は国内事業の上振れと追加物件売却等で挽回する方針を示した事もあってか、少し上昇しています。

ただ、それでも1年前の高値からは依然700円近く下げている水準ですので、全体の強さを考えれば絶好の購入チャンスに見えてきます。

まとめ

今回は最近の株式市場が異常に強いなか、さすがに現在の株価が低迷し過ぎに見える6つの高配当株を検証しました。6銘柄とも直近の業績が減益傾向だったり、今後の業績に懸念があったりと、それぞれ株価が低迷している要因はありましたが、今は大きく上昇しているメガバンクも数年前までは終わった業種として、株価も低迷が続いていました。

という事で、もちろん今回の6銘柄の株価がメガバンクに様に今後数倍に上昇するかは分かりませんが、これだけ強い相場が続くなかでも低迷している銘柄は、チェックしておきたいところです。

最近の株価が低迷し過ぎに思う6銘柄はYouTubeで動画版も投稿していますので、あわせてご覧ください。

コメント