8月以降の株式市場は特に力強い動きが続いており、今月も国内の政局不安やアメリカの景気後退懸念に加え、従来から9月は1年の中で最もパフォーマンスが悪い月である事など、大きく下げても不思議ではない材料が複数あるなか、先週は石破総理が退陣を発表し、新総裁への期待が高まった事もあって、日経平均やTOPIXも史上最高値を更新する場面がありました。

という事で、もちろん保有銘柄の株価も大きく上昇していますので、今の相場自体は歓迎なのですが、新規購入の決断は非常に難しい状況が続いており、気が付けば個人的にも2ヶ月以上、新規で購入を行っていませんので、今回は今後の相場展望を踏まえたうえで、今後1ヶ月以内に購入を検討している6つの高配当株を検証していきます。

【4503】アステラス製薬

最初の銘柄はアステラス製薬で今回初めて購入候補に選定しています。アステラス製薬は国内大手の医薬品メーカーで、主要製品には前立腺がん治療薬の「イクスタンジ」や尿路上皮がん向け治療薬の「パドセブ」などがあります。

また、海外医薬品企業の買収などM&Aも含め企業規模の拡大を目指しており、直近の海外売上比率はアメリカを中心に8割を超えている状況です。

直近決算

アステラス製薬は7月30日に第1四半期決算を発表しており、最終利益は684億円と前年同期比308億円の増益になっていますが、通期最終利益、年間配当予測に変更はありません。

前期比増益の要因は、成長を牽引する重点戦略製品の売上が堅調に推移した事や販管費率が大きく改善したためとの事です。

通期最終利益(億円)

| 銘柄名 | アステラス製薬 |

| 2019年3月期 | 2222 |

| 2020年3月期 | 1954 |

| 2021年3月期 | 1205 |

| 2022年3月期 | 1240 |

| 2023年3月期 | 987 |

| 2024年3月期 | 170 |

| 2025年3月期 | 507 |

| 2026年3月期(会社予想) | 1300 |

2019年からの通期最終利益を見ていきますが、2024年までは開発を進めていた新薬の開発中止に伴う減損損失が発生した事や研究開発費の増加に加え、アメリカで発売している心機能検査補助剤レキスキャンの売上が後発品の影響により減少した事などで減益が続いていました。

しかし、前期は眼疾患治療薬「アイザーヴェイ」や尿路上皮がん向け治療薬「パドセブ」などの重点戦略製品の売上が2倍以上に拡大した事で久しぶりの増益となっており、今期も引き続き力強い成長が見込めるとして、更に2倍以上の増益見込みで発表しているなか、第1四半期時点の通期進捗率も53%付近とロケットスタートを決めています。

配当推移

| 銘柄名 | アステラス製薬 |

| 2016年 | 32 |

| 2017年 | 34 |

| 2018年 | 36 |

| 2019年 | 38 |

| 2020年 | 40 |

| 2021年 | 42 |

| 2022年 | 50 |

| 2023年 | 60 |

| 2024年 | 70 |

| 2025年 | 74 |

| 2026年(会社予想) | 78 |

2016年からの配当推移を見ていきますが、減配はもちろん据え置きの年すらなく順調に増配が続いています。特に2022年以降の増配幅は業績が低迷するなかでも大きくなっており、実際2024年は大幅減益のなか10円の増配、そして前期も4円の増配となっており、今期も期初から4円の増配見込みにしています。

アステラス製薬の配当方針は、成長を実現するための事業投資を優先しながら、配当については連結ベースでの中長期的な利益成長に基づき、安定的かつ持続的な向上に努める方針です。

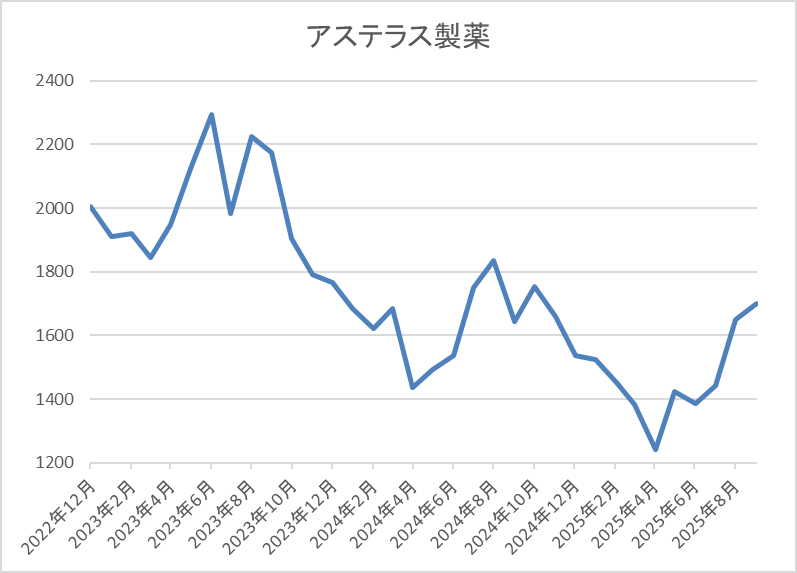

株価推移

株価は2023年5月に2360円まで上昇した後は、低迷する業績と連動して下落が続きました。

そして、4月の暴落では1243円まで売られましたが、直近は1700円前後まで上昇しています。

株価指標(2025年9月12日時点)

| 銘柄 | コード | 株価 | PER | PBR | 配当 | 配当利回り | 配当性向 |

| アステラス製薬 | 4503 | 1690.5 | 23.3 | 2.04 | 78 | 4.61 | 107.4 |

最近の株価は上昇傾向ですが、増配も継続していますので配当利回りは4%半ばと高水準です。

今期業績も増益見込みですがPER、PBRは市場平均より割高で、配当性向も107%付近と依然100%を超えている状況です。

アステラス製薬について、減益が続く業績と連動して株価は2年近く下落が続きましたが、前期は久しぶりに増益となっており、今期も大きく増益予測となった事で、最近の株価も上昇傾向です。そんななか、増益要因は重点戦略製品の売上が伸びている事や販管費率の改善と理想的な内容で、また今後は本格的な利益貢献フェーズに入る見込みともしていますので、将来性に期待できる部分も大きいです。

以上の点を踏まえると、アメリカへの売上が大きく、関税や薬価引き下げ要請の動向は懸念事項ですが、株価は4月で底を付けた雰囲気がありますので、今回初めて購入候補に選定しています。

【7272】ヤマハ発動機

2番目の銘柄はヤマハ発動機で、同じく今回初めて購入候補に選定しています。ヤマハ発動機はバイクやスクーターなどの二輪車を中心に四輪バギー、電動アシスト自転車などに加え、ボートや漁船、ヨットなどのマリン製品も製造し、世界各地に販売しています。

実際、直近の海外売上比率もアジアや北米を中心に9割を超えるほど、国際的な企業です。

直近決算

ヤマハ発動機は12月決算ですので、8月5日に第2四半期決算を発表しており、最終利益は531億円と前年同期比597億円の減益になっているなか、通期最終利益の見込みを950億円下方修正していますが、年間配当予測に変更はありません。

前期比減益の要因は、MC(二輪)事業とマリン事業の販売規模が減少した事や研究開発費、人件費などの販売管理費も増加したためとの事です。

通期最終利益(億円)

| 銘柄名 | ヤマハ |

| 2021年12月期 | 1555 |

| 2022年12月期 | 1744 |

| 2023年12月期 | 1584 |

| 2024年12月期 | 1080 |

| 2025年12月期(会社予想) | 450 |

2021年からの通期最終利益について、需要が堅調に推移するなか、価格転嫁や円安の影響で2022年に過去最高益を記録した後は減益が続いており、前期も二輪車事業の出荷台数の増加や円安によって売上は増収でしたが、市況が悪化した事業の販売減少や販管費の増加に加え、事業構造見直しに伴う費用が発生した事で大きく減益となっています。

そして、今期も期初時点では増益の予測にしていましたが、第2四半期決算の下方修正で6割近い減益見込みに陥っているなか、第2四半期時点で既に通期見込みをクリアしている状況ではあります。

配当推移

| 銘柄名 | ヤマハ |

| 2016年 | 20 |

| 2017年 | 29.3 |

| 2018年 | 30 |

| 2019年 | 30 |

| 2020年 | 20 |

| 2021年 | 38.3 |

| 2022年 | 41.6 |

| 2023年 | 48.3 |

| 2024年 | 50 |

| 2025年(会社予想) | 50 |

2016年からの配当推移について、コロナショックの影響を受けた2020年は減配となっていますが、その年以外は概ね増配傾向となっています。実際、最近の業績は減益が続いていますが、2023年は約6.6円の増配、前期も約1.7円の増配となっており、今期は現状据え置きの予測としています。

ヤマハ発動機の配当方針は、業績の見通しや将来の成長に向けた投資を勘案しつつ、安定的かつ継続的な配当を行うことを基本方針としており、具体的な目安を総還元性向40%以上としています。

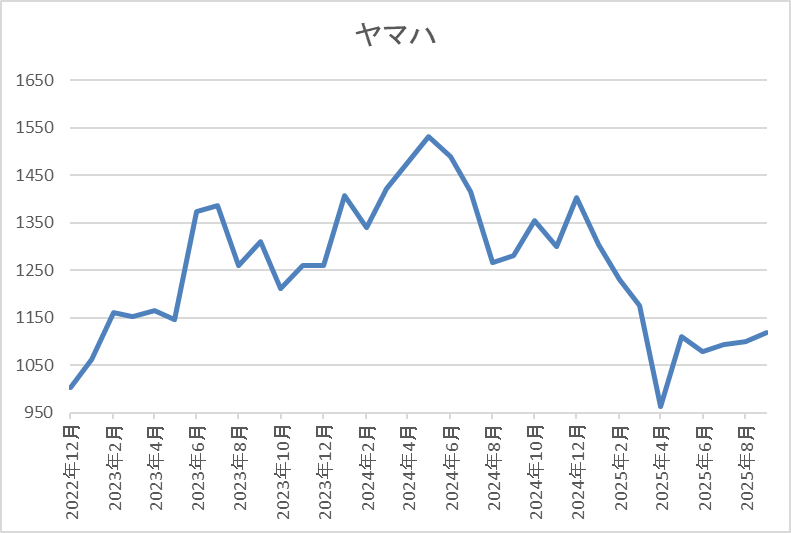

株価推移

株価は2023年頃から右肩上がりの状況で、去年7月には1617円まで上昇しました。

しかし、その後は右肩下がりで、4月の暴落では962円まで売られ、直近も1100円前後で推移しています。

株価指標(2025年9月12日時点)

| 銘柄 | コード | 株価 | PER | PBR | 配当 | 配当利回り | 配当性向 |

| ヤマハ発動機 | 7272 | 1122.5 | 24.2 | 0.95 | 50 | 4.45 | 107.7 |

最近の株価は低迷していますので、今期配当は据え置き見込みですが配当利回りは4%半ばと高水準です。

今期も減益の見込みですのでPERは市場平均より割高で、配当性向は100%を超えている状況です。

ヤマハ発動機について、ここ数年の業績は減益が続いているなか、配当は何とか増配を維持していた印象です。そんななか、今期は第2四半期までで既に通期の最終利益予想をクリアしている状況ですが、今回の下方修正は昨年度に整理済みと認識していた一過性要因の一部が残存していた事や想定外の関税が主な要因としており、「今期中に一過性要因を整理し、身軽な状態で来期に臨む構え」としています。

以上の点を踏まえると、下期も厳しい状況が続きそうで、現状の配当性向も100%を超えていますが、来期以降には事業構造見直しの効果や今期の反動など期待できる部分もありますので、全体の強さと比較して動きが止まっている現在の株価も含め、今回初めて購入候補に選定しています。

【1605】INPEX

3番目の銘柄は国内最大手の石油開発企業INPEXで現在300株保有していますが、最近は継続して購入候補に選定しています。そんななか、直近の株価は大きく上昇していますので、なかなか購入チャンスが来ませんが、やはり今年中に株主優待がもらえる400株まで、あと100株買い増したい気持ちがあきらめきれず、今回も引き続き購入候補に選定しています。

直近決算

INPEXは12月決算ですので、8月8日に第2四半期決算を発表しており、最終利益は2235億円と前年同期比110億円の増益となっているなか、通期最終利益の見込みを700億円上方修正し、配当も10円増額の年間100円予測に修正しています。

業績上方修正の要因は、オーストラリアの主要プロジェクトであるイクシス液化天然ガスなどの堅調な生産を反映した販売量の上方修正や想定の油価、為替レートを見直したためとの事です。

通期最終利益(億円)

| 銘柄名 | INPEX |

| 2019年12月期 | 1235 |

| 2020年12月期 | -1116 |

| 2021年12月期 | 2230 |

| 2022年12月期 | 4610 |

| 2023年12月期 | 3217 |

| 2024年12月期 | 4273 |

| 2025年12月期(会社予想) | 3700 |

2019年からの通期最終利益を見ていきますが、増減が激しくなっています。2020年はコロナショックの影響などで赤字に転落していますが、2022年にかけては原油及び天然ガスの販売価格上昇に加え、円安の追い風もあり過去最高益の水準へV字回復しました。

しかし、2023年は原油価格の反落や豪州の一部プロジェクトで減損損失を計上した事で減益となり、前期はその反動で増益となりましたが、今期は想定の原油価格レートを前期より低く想定した事で期初から2割程度の減益見込みとしていたなか、第1四半期決算で更に下方修正も発表されましたが、今回上方修正が発表された事で減益率は13%程度まで改善しています。

配当推移

| 銘柄名 | INPEX |

| 2015年3月 | 18 |

| 2016年3月 | 18 |

| 2017年3月 | 18 |

| 2018年3月 | 18 |

| 2019年3月 | 24 |

| 2019年12月 | 30 |

| 2020年12月 | 24 |

| 2021年12月 | 48 |

| 2022年12月 | 62 |

| 2023年12月 | 74 |

| 2024年12月 | 86 |

| 2025年12月(会社予想) | 100 |

2015年からの配当推移について、数年前は据え置きが続く年もありましたが、最近は概ね安定して増配が続いています。特に直近の増配幅は業績が増減するなか株主還元強化を背景に大きくなっており、2022年は14円、2023年と前期は12円の大幅増配だったなか、今期も期初時点では4円の増配見込みとしていましたが、第2四半期決算で10円増額され、合計14円の大幅増配予測になっています。

INPEXの配当方針は、今期から2027年度の中期経営計画中は年間90円を起点とする累進配当による安定的な還元に加え、機動的に自己株式取得を行うとしており、業績の成長にあわせて株主還元を強化する方針です。

株主優待

INPEXには株主優待が設定されており、保有株数や保有継続年数によってクオカードがもらえますので内容を表にまとめています。

| 保有株数 | 保有継続年数 | 金額 | 優待品 | ||

| 400株以上 | 1年以上 | 1000円 | QUOカード | ||

| 2年以上 | 2000円 | ||||

| 3年以上 | 3000円 | ||||

| 800株以上 | 1年以上 | 2000円 | カタログギフト | ||

| 2年以上 | 3000円 | ||||

| 3年以上 | 5000円 | ||||

400株以上かつ1年以上継続が最低条件ですので少しきつめの条件ですが、長期保有者には有難い内容です。

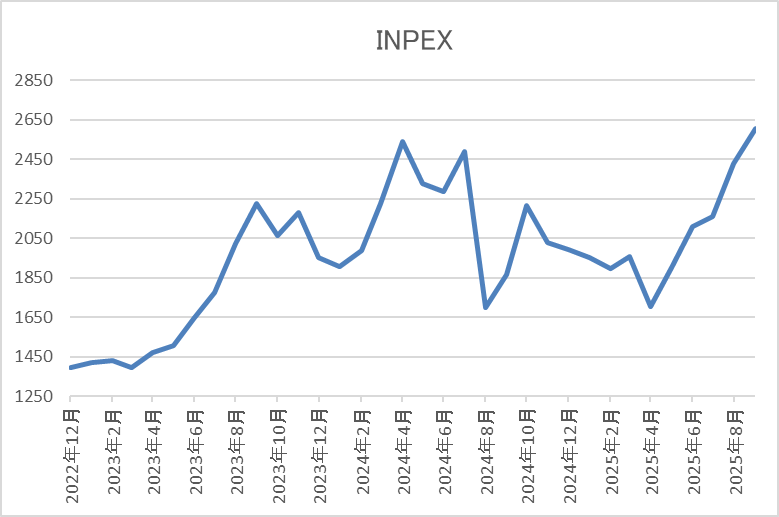

株価推移

2022年頃までの株価は1000円台半ばで停滞が続いていましたが、去年4月には2628円まで上昇しました。

しかし、その後は低迷する原油価格と連動してずるずる売られ、4月の暴落では1651円まで値を下げましたが、直近は再度2650円前後まで上昇しています。

株価指標(2025年9月12日時点)

| 銘柄 | コード | 株価 | PER | PBR | 配当 | 配当利回り | 配当性向 |

| INPEX | 1605 | 2646.5 | 8.5 | 0.69 | 100 | 3.78 | 32.2 |

最近の株価は上昇傾向ですので、増配も続いていますが配当利回りは3%台まで低下しています。

今期業績は減益見込みですがPER、PBRは市場平均より割安で、配当性向は32%付近となっています。

INPEXについて、業績は原油価格や為替の影響などで増減が激しいですが、最近の配当は大幅増配が続いており、今期も第2四半期決算で10円増額された事で合計14円の大幅増配予測になっています。そんななか、業績についても「中期的・構造的な利益基盤の強化を実現したとして、今後10年ほどは原油価格、為替に関係なく年間500億円が計上できる見込み」と先月の決算で表明していますので、将来に対する期待も膨らみます。

以上の点に加え、増配が続いている最近の配当推移や累進配当を宣言している配当方針から、今後の大幅増配も現実的ですので、かなり株価は上がってしまいましたが、今後1ヶ月以内に押し目があれば狙いたいと考えています。

【8596】九州リース

4番目の銘柄は九州リースで、今年6月に100株購入していますが、早速買い増しを検討しています。九州リースは、九州最大手のリース会社で、九州を地盤にリースやファイナンスに加え、不動産関連にも強みを持っています。

直近決算

九州リースは8月5日に第1四半期決算を発表しており、最終利益は12億円と前年同期比1億円の増益となっていますが、通期最終利益、年間配当予測に変更はありません。

前期比増益の要因は、前期に計上した販売用不動産売却と建物リース売却の反動減はありましたが、営業資産の積み上げやファイナンスセグメントの好調も続いているためとの事です。

通期最終利益(億円)

| 銘柄名 | 九州リース |

| 2022年3月期 | 21 |

| 2023年3月期 | 58 |

| 2024年3月期 | 30 |

| 2025年3月期 | 35 |

| 2026年3月期(会社予想) | 37 |

2022年からの通期最終利益について、株式の売却益を特別利益に計上した事で2023年は大きく増益となりましたが、2024年は反動で減益となっています。

しかし、前期は再生可能エネルギーなど環境関連分野向けを中心に新規取扱高が堅調に推移した事やリースの物件売却収入を計上した事に加え、賃貸不動産による安定的な賃料収入もあった事で増益となっており、今期も好調な流れは続く見込みとして更に増益の予測にしているなか、第1四半期時点の通期進捗率も32%付近と順調なスタートを切っています。

配当推移

| 銘柄名 | 九州リース |

| 2016年 | 10 |

| 2017年 | 12 |

| 2018年 | 14 |

| 2019年 | 14 |

| 2020年 | 15 |

| 2021年 | 16.5 |

| 2022年 | 18.5 |

| 2023年 | 25.5 |

| 2024年 | 30 |

| 2025年 | 53 |

| 2026年(会社予想) | 56 |

2016年からの配当推移を見ていきますが、順調に増配が続いていたなか、特に直近は増配額も大きくなっています。実際、前期は本決算で配当方針の変更により期末配当が13円増額された事で一気に23円の大幅増配になっており、今期も更に3円の増配見込みで発表されています。

九州リースの配当方針は2027年3月期までは累進配当を基本とし、連結株主資本配当率(DOE)3.0%以上を目安として安定的に配当を実施する方針です。

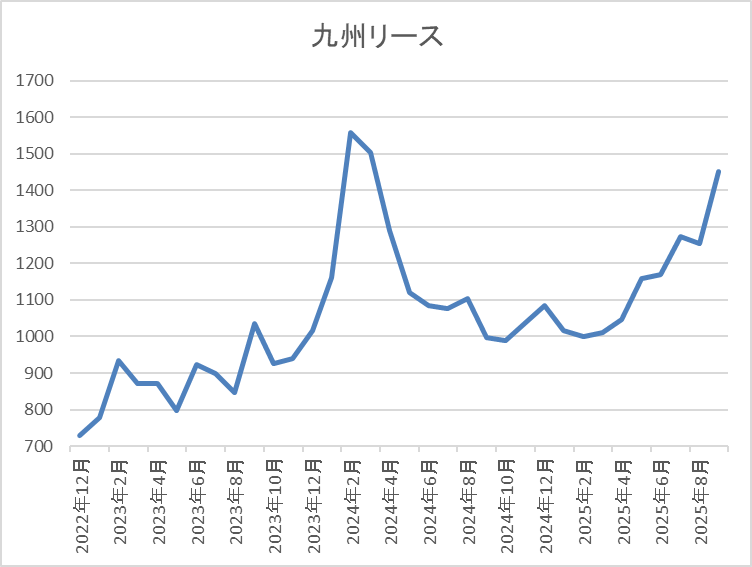

株価推移

株価は2023年頃から上昇傾向で、去年3月には1635円の高値を付けました。

しかし、その後は下落が続き、4月の暴落では840円まで売られましたが、直近は1500円前後まで上昇しています。

株価指標(2025年9月12日時点)

| 銘柄 | コード | 株価 | PER | PBR | 配当 | 配当利回り | 配当性向 |

| 九州リース | 8596 | 1463 | 8.9 | 0.77 | 56 | 3.83 | 34.2 |

最近の株価はじわじわ上昇していますが、今期も増配の見込みですので配当利回りは3%後半と高水準です。

今期も業績は増益見込みですのでPER、PBRは市場平均より割安で、配当性向は34%付近と余裕を感じる水準です。

九州リースについて、地方のリース会社という事で会社規模や株式の出来高はオリックス、三菱HCキャピタルなど、他のリース銘柄と比較して物足りないところもあり、今後の成長力にも懸念はあります。ただ、今までの配当推移も実質的に累進配当の様な存在だったなか、現在の配当方針では2027年までの累進配当が宣言されており、株主還元力は他のリース銘柄と比較しても引けを取りません。

また、リース株全体の株価は長らく停滞が続いていましたが、直近は完全に雰囲気が変わってきており、このまま本格的な上昇トレンドに入りそうな雰囲気もあるなか、個人的に主要なリース株は既に複数単元で保有していますので、6月に購入したばかりですが、まだ100株しか持っていない九州リースの買い増しを検討しています。

【8966】平和不動産リート

5番目の銘柄はREITの平和不動産リートで今回初めて購入候補に選定しています。平和不動産リートは東京都区部を中心に中規模オフィスとシングル・コンパクトタイプのレジデンスへ投資を行う方針のREITです。

現在の保有物件数は133件で、投資先はオフィスとレジデンスが半々、エリアは首都圏で7割を超えており、残りは関西地方が中心となっています。

分配金推移

| 銘柄名 | 平和不動産リート |

| 2017年 | 4068 |

| 2018年 | 4650 |

| 2019年 | 4925 |

| 2020年 | 5230 |

| 2021年 | 5690 |

| 2022年 | 6180 |

| 2023年 | 6460 |

| 2024年 | 7020 |

| 2025年(会社予想) | 7800 |

| 2026年(会社予想) | 3990(1期分) |

2017年からの分配金推移を見ていますが、順調に増配が続いており、19期連続の増配を継続中です。そんななか、特に最近は賃料上昇や物件譲渡によって増配ペースも加速しており、去年は約500円の増配、今年は約800円の増配予測になっており、現状1期分しか発表されていない来年の予測は4000円に迫る水準になっています。

基準価格推移

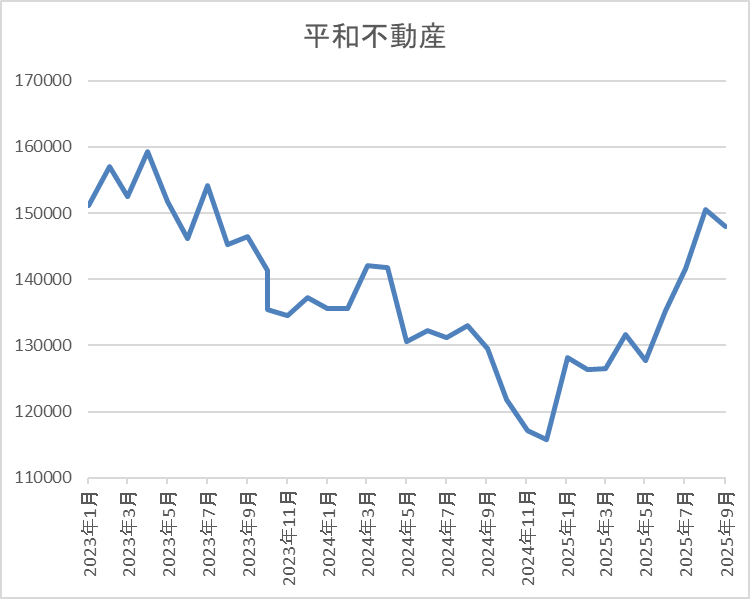

基準価格は2021年に18万円付近まで上昇した後は右肩下がりで、去年12月には11万4400円まで下落しました。

しかし、そこからは右肩上がりの状況が続き、直近は15万円前後まで上昇しています。

株価指標(2025年9月12日時点)

| 銘柄 | コード | 株価 | PER | PBR | 配当 | 配当利回り | 配当性向 |

| 平和不動産リート | 8966 | 151600 | 18.4 | 0.51 | 7940 | 5.24 | ‐ |

最近の基準価格は上昇が続いていますが、分配金も増配傾向ですので利回りは5%台と高水準です。また、平和不動産リートは、5月、11月が権利月となっています。

平和不動産リートについて、去年までの基準価格は国内金利の上昇懸念を主因に他のREIT銘柄同様、低迷が続いていましたが、最近はREIT全体の雰囲気が完全に変わってきています。この辺りは、利上げへの織り込みが進んだ事に加え、インフレによる不動産価格の上昇や賃料上昇などへのメリットに注目が移った印象で、実際平和不動産リートの業績は順調に推移しており、増配も継続中です。

特にREITで20期近い連続増配を継続している銘柄は珍しいですが、今後の分配金目標は4200円と現状よりも更に200円近く高い水準で掲げていますので、最近の基準価格は上昇傾向ですが、まだ数年前の高値には届いていない事も含め、今回初めて購入候補に選定しています。

【3468】スターアジア不動産

最後の銘柄も同じくREITのスターアジア不動産です。スターアジア不動産は、東京圏を中心とした用途分散型のポートフォリオを構築する総合型REITで、ノウハウと豊富な運用資産を活用し着実な成長を目指す方針です。

現在76件の物件を保有しており、投資先はオフィスとホテルが中心で、残りは住宅、物流施設、商業施設となっているなか、エリアは東京圏が6割以上を占め、残りは主要都市圏が中心となっています。

分配金推移

| 銘柄名 | スターアジア不動産 |

| 2017年 | 3768 |

| 2018年 | 3425 |

| 2019年 | 3672 |

| 2020年 | 3112 |

| 2021年 | 3138 |

| 2022年 | 2954 |

| 2023年 | 3077 |

| 2024年 | 3120 |

| 2025年(会社予想) | 3491 |

| 2026年(会社予想) | 1644(1期分) |

2017年からの分配金推移について、数年前までは3000円台半ばの水準で推移していましたが、2020年以降は3000円前後の水準まで低下していました。そして、2022年にはとうとう3000円を割れる場面もありましたが、その後は回復傾向で今年は3000円台半ば付近への増配予測となっており、来年も現状は1期分しか発表されていませんが、同水準の予測になっています。

基準価格推移

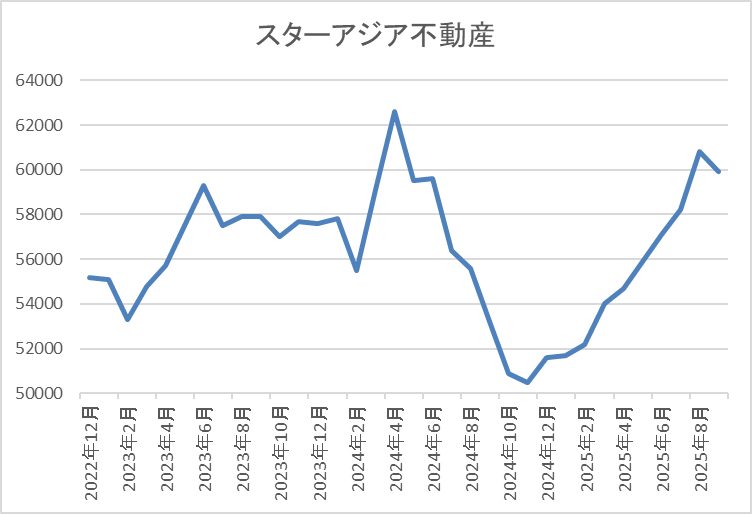

基準価格は2021年7月に6万7400円の高値を付けた後は5万円台で停滞が続きました。

そして、去年11月には4万195円まで売られましたが、その後は反発して直近は6万円前後まで上昇しています。

株価指標(2025年9月12日時点)

| 銘柄 | コード | 株価 | PER | PBR | 配当 | 配当利回り | 配当性向 |

| スターアジア不動産 | 3468 | 61100 | 17.8 | 1.13 | 3434 | 5.62 | ‐ |

最近の基準価格は上昇が続いていますが、分配金も直近は増配傾向ですので利回りは5%台と高水準です。また、スターアジア不動産は、1月、7月が権利月となっています。

スターアジア不動産について、去年までの基準価格は低迷が続いていましたが、最近は業績の回復や分配金の増配もあって上昇傾向になっており、この辺りは先ほどの平和不動産リートと同じ動きです。

そんななか、スターアジア不動産は今後もアセットアロケーションの変更により、最適なポートフォリオ構築を追求することにより、インフレを上回る分配金成長を目指す方針を掲げていますので、最低購入金額が6万円前後と格安な事も含め、今回初めて購入候補に選定しています。

今後1ヶ月以内に購入を検討している6銘柄(2025年9月12日時点)

今回検証した今後1ヶ月以内に購入を検討している6銘柄の最新情報を表にまとめています。

| 銘柄 | コード | 株価 | PER | PBR | 配当 | 配当利回り | 配当性向 |

| アステラス製薬 | 4503 | 1690.5 | 23.3 | 2.04 | 78 | 4.61 | 107.4 |

| ヤマハ発動機 | 7272 | 1122.5 | 24.2 | 0.95 | 50 | 4.45 | 107.7 |

| INPEX | 1605 | 2646.5 | 8.5 | 0.69 | 100 | 3.78 | 32.2 |

| 九州リース | 8596 | 1463 | 8.9 | 0.77 | 56 | 3.83 | 34.2 |

| 平和不動産リート | 8966 | 151600 | 18.4 | 0.51 | 7940 | 5.24 | ‐ |

| スターアジア不動産 | 3468 | 61100 | 17.8 | 1.13 | 3434 | 5.62 | ‐ |

個人的に今年の成長投資枠の残りは約32万円ですので、最低購入金額は1番高いINPEXが20万円を超えていますが、その他の銘柄は10万円台以下と格安になっています。そんななか、冒頭でも触れた様に最近の相場は強い展開が続いていますので、新規銘柄の購入を行う事が難しい状況が続いており、今回は購入候補の選定も迷いました。

実際、アステラス製薬やINPEX、九州リースの株価も少し前と比較すると大きく上昇していますが、いずれも今後の増配や更なる株価上昇も期待できると思って選定しており、REIT銘柄の基準価格も最近は右肩上がりですが、まだまだインフレが続きそうな状況を踏まえ、特に今後の増配が期待できそうな平和不動産リートとスターアジア不動産の2銘柄を選択しています。

まとめ

今回は今後1ヶ月以内に購入を検討している6銘柄の最新情報をまとめました。最近の相場は力強い動きが続いていますが、今から10月上旬にかけては自民党の総裁選、来週に控えている日米の金融会合に加え、9月の権利取りと株式市場に大きな影響を与えるイベントが複数あります。

そんななか、特に自民党の総裁選は今後の注目イベントで、一般的に総裁選までは新たな経済政策への期待などから上昇するケースも多く、新総裁決定後は誰になるかにもよりますが、少数与党である事から連立の枠組み変更や無事に総理大臣に選出されるかなど不確定要素が多くなります。

そして、アメリカの利下げも最近の低調な経済指標から9月は決定的な状況になっていますが、今後本格的な景気後退リスクが表面化する事への懸念も大きくなりそうです。という事で、今後も難しい相場が続きそうで、個人的には残りの成長投資枠は32万円ですので、今回検証した全ての銘柄を購入する事はできませんが、引き続き、慎重になりながらも、大きな下落局面では大胆に行きたいと考えています。

そんな実際に購入した銘柄の情報は購入日にYouTubeのメンバー限定動画でお伝えしていますので、興味のある方は是非、下記リンクからご加入ください。

コメント