いよいよ3月期銘柄の中間権利取りである9月末まで約1ヶ月半となっており、最近の株式相場は8月頭に少し調整する場面もありましたが、依然強い雰囲気を保っています。

しかし、例年秋から年末にかけて株式相場が強い事を考えると、今後再び調整する場面があれば絶好の買い場となるかもしれません。

そんななか、個人的には8月上旬にお盆までの購入候補としていた6銘柄の中から2銘柄を購入しています。

という事で今回は、私が8月上旬に購入した銘柄や9月の権利取りまでに購入を検討している6銘柄の最新情報をまとめていきます。

8月上旬に購入した2銘柄

まずは8月上旬に購入した2銘柄から振り返りますが、私が約1ヶ月前に投稿したお盆までに購入を検討している6銘柄を表にまとめています。

2023年お盆までに購入を検討している6銘柄(2023年7月14日時点)

| 銘柄 | コード | 株価 | PER | PBR | 配当 | 配当利回り | 配当性向 |

| イオンFS | 8570 | 1227 | 9.8 | 0.60 | 53 | 4.32 | 42.4 |

| ユー・エス・エス | 4732 | 2422 | 18.8 | 3.04 | 69.4 | 2.87 | 53.9 |

| 積水ハウス | 1928 | 2855 | 9.6 | 1.13 | 118 | 4.13 | 39.9 |

| 日本空調 | 4658 | 765 | 13.1 | 1.23 | 30 | 3.92 | 51.4 |

| INPEX | 1605 | 1680.5 | 7.3 | 0.56 | 64 | 3.81 | 27.9 |

| ヘルスケア | 3455 | 158800 | 26.9 | 1.47 | 6500 | 4.09 | ‐ |

こちらの6銘柄は、7月や8月の権利取りに絡む銘柄や残りのNISA枠も意識して最低購入金額の低い銘柄などを購入候補にしていました。

そしてこの中から8月上旬に購入した最初の銘柄が、REITのヘルスケア&メディカル投資法人です。ヘルスケア&メディカル投資法人は春頃より購入候補にしている場面が多かったですが、7月の権利が落ちて基準価格が下がった8月頭に1株購入しています。

REITは投資物件の購入費用を金融機関からの借り入れで対応する部分も多く、今後の金利先高観は懸念材料となっており、実際REIT全般は去年後半から値を下げている銘柄も多かったです。

そんななか、ヘルスケア&メディカル投資法人も去年10月の基準価格は20万円を超えていましたが、そこから2割以上下げており、また投資物件も有料老人ホームや介護施設に特化している点に将来性を感じ購入しました。

そしてお盆前に購入した2つ目の銘柄がイオンFSです。イオンFSについては7月から購入候補にしており、今期業績は減益見込みとしている事に加え、第1四半期決算も前期比大幅減益と厳しいスタートになった事で株価は低迷していましたが、4%台の配当利回りやイオングループという規模感に将来性を感じ100株購入しています。

今年の購入銘柄

そしてこちらが8月上旬の新規購入分まで含めた今年の購入銘柄ですが、全部で14銘柄、約260万円となっています。

| 銘柄 | コード | 平均購入単価 | 株数 | 購入金額 | 購入時期 | |

| アルテリア・ネットワークス | 4423 | 1243 | 100 | 124300 | 1月 | |

| センコーグループHD | 9069 | 980.8 | 100 | 98080 | 1月 | |

| 三菱HCキャピタル | 8593 | 659.8 | 200 | 131960 | 2月 | |

| ホンダ | 7267 | 3197.5 | 100 | 319750 | 2月 | |

| 伊藤忠エネクス | 8133 | 1093 | 100 | 109300 | 2月 | |

| SPK | 7466 | 1524.9 | 100 | 152490 | 2月 | |

| ニッスイ | 1332 | 545.7 | 500 | 272850 | 3月 | |

| 東京海上HD | 8766 | 2604.9 | 100 | 260490 | 3月 | |

| みずほリース | 8425 | 3465 | 100 | 346500 | 3月 | |

| 丸紅 | 8002 | 1937.9 | 100 | 193790 | 4月 | |

| NTT | 9432 | 166.5 | 800 | 133200 | 7月 | |

| いすゞ自動車 | 7202 | 1739.5 | 100 | 173950 | 7月 | |

| ヘルスケア&メディカル | 3455 | 152900 | 1 | 152900 | 8月 | |

| イオンFS | 8570 | 1254.3 | 100 | 125430 | 8月 | |

| 合計 | 2594990 | |||||

今年の相場は年明けから強い動きとなっており、特に4月以降はいよいよ相場の強さに付いていけず、5月、6月に関しては2ヶ月続けて1銘柄も購入できない様な時期もありましたが、何とかお盆前の時点で今年のNISA枠の8割程度を購入する事ができました。

私は今年も夫婦2人分のNISA枠240万円と子供のジュニアNISA枠80万円の合計320万円を購入上限にしていますので、今年のNISA枠の残りは約60万円となっています。

いよいよ残りの金額も少なくなってきましたので、ここからは残りのNISA枠も意識したうえで、9月権利取りまでに購入を検討している6銘柄の最新情報をまとめていきます。

【4502】武田薬品工業

最初の銘柄は武田薬品工業です。

武田薬品工業は日本の医薬品企業の中で売上はトップの国内最大手医薬品メーカーで、年明け以降購入候補にしている場面も多かったですが、じわじわ上昇する株価に付いていけず購入できていません。

現在の最低購入金額も40万円超と残りのNISA枠を踏まえるとかなり高い水準ですが、今期より累進配当を導入した事や他の高配当株と比較してそこまで上昇していない事も考慮し、改めて購入候補にしています。

通期最終利益(億円)

| 銘柄名 | 武田薬品 |

| 2019年3月期 | 1351 |

| 2020年3月期 | 442 |

| 2021年3月期 | 3760 |

| 2022年3月期 | 2300 |

| 2023年3月期 | 3170 |

| 2024年3月期(会社予想) | 1420 |

2019年からの通期最終利益について、増減の激しい展開が続いていますが前期業績は大幅増益となっています。

前期業績好調の要因は、成長製品や新製品の販売が好調に推移している事に加え、円安の追い風があったためとしています。

そして、今期業績はコロナワクチンの減収と為替のマイナス影響を考慮し大幅減益見込みとしています。しかし、第1四半期の決算は成長製品や新製品の販売好調で前年同期比では減益でしたが、通期進捗率は60%を超えていますので、今後の上方修正にも期待できそうです。

配当推移

| 年 | 配当金 |

| 2015年 | 180 |

| 2016年 | 180 |

| 2017年 | 180 |

| 2018年 | 180 |

| 2019年 | 180 |

| 2020年 | 180 |

| 2021年 | 180 |

| 2022年 | 180 |

| 2023年 | 180 |

| 2024年(会社予想) | 188 |

2015年からの配推推移を見ていきますが、前期までの年間配当は毎年180円で、遡ると2009年から10年以上180円で変わっておらず、30期以上減配はしていません。

そんななか今期は、レバレッジ低下の進捗および将来の成長に対する自信に基づく増配として、久しぶりに8円の増配見込みとしています。

武田薬品工業の配当方針は、毎年の年間配当金を増額または維持するとしており、今期より累進配当を導入しています。

株価推移

株価は2018年に6693円まで上昇しましたがその後は右肩下がりで、コロナショックでは2894円まで下げました。

その後は停滞する時期もありましたが去年以降の株価はじわじわ上昇しており、直近は4400円付近で推移しています。

株価指標(2023年8月10日時点)

| 銘柄 | コード | 株価 | PER | PBR | 配当 | 配当利回り | 配当性向 |

| 武田薬品工業 | 4502 | 4452 | 49.2 | 1.01 | 188 | 4.22 | 207.7 |

最近の株価は上昇が続いていますが、今期は久しぶりの増配という事で配当利回りは4%前半となっています。

今期業績は大幅減益見込みですのでPERは市場平均よりもかなり割高で、配当性向は200%超とあまり見ないほど高水準です。

武田薬品工業について、今期業績は大幅減益見込みのなか増配を発表した事で配当性向は200%超と通常であれば投資対象にはできないほど高水準ですが、第1四半期時点の業績は順調に推移しており、今後の上方修正も期待できそうです。

製薬企業の業績は把握しづらい部分も多く変動も激しいですが、配当については30年以上減配していない配当推移に加え、今期より導入した累進配当により一層安心感も増しています。

以上の点を踏まえ、残りのNISA枠の半分以上を使ってしまう事になりますが、9月の権利取りまでに購入したい気持ちもあります。

【9513】Jパワー

2番目の銘柄はJパワーです。

Jパワーは日本最大の卸電気事業会社で、現在全国約100ヶ所の発電所で水力、風力、地熱、再生可能エネルギー、石炭火力など様々なエネルギーを利用して発電し、作った電力を各地域の電力会社などへ販売しています。

そして最近の業績や配当は順調に推移しているなか、株価はそこまで上昇していませんので、今回初めて購入候補にしています。

通期最終利益(億円)

| 銘柄名 | Jパワー |

| 2019年3月期 | 462 |

| 2020年3月期 | 422 |

| 2021年3月期 | 223 |

| 2022年3月期 | 696 |

| 2023年3月期 | 1136 |

| 2024年3月期(会社予想) | 760 |

2019年からの通期最終利益を見ていきますが、変動が大きくなっています。

特に2021年は大きく減益となっており、要因は電力価格高騰を受けてJEPXなどから電力を購入して販売している子会社で大幅な損失が発生し、第4四半期が大きな赤字に転落してしまったためです。

しかし、2022年以降は電力販売価格や石炭価格の上昇を背景に業績が大きく伸びており、前期は過去最高益を記録しています。

今期予測は資源価格の下落を想定し大きく減益の見込みにしているなか、第1四半期時点の通期進捗率は23%付近とまずまずのスタートとなっています。

配当推移

| 銘柄名 | Jパワー |

| 2015年 | 70 |

| 2016年 | 70 |

| 2017年 | 70 |

| 2018年 | 75 |

| 2019年 | 75 |

| 2020年 | 75 |

| 2021年 | 75 |

| 2022年 | 75 |

| 2023年 | 90 |

| 2024年(会社予想) | 90 |

2015年からの配当推移について、数年前までは75円で安定していましたが、前期は好調な業績を背景に久しぶりに15円の増配となっています。

そして今期業績は大きく減益見込みですが、配当は据え置きの予測としています。

Jパワーの配当方針は、短期的な利益変動要因を除いて連結配当性向30% 程度を目安に利益水準、業績見通し、財務状況などを踏まえた上で、安定的かつ継続的な還元充実に努める方針です。

株価推移

株価は2020年12月に1352円まで売られた後は、上下を繰り返しながらも上昇しています。

しかし、去年夏以降は2000円から2300円付近の狭いレンジでの値動きとなっており、直近は2200円付近で推移しています。

株価指標(2023年8月10日)

| 銘柄 | コード | 株価 | PER | PBR | 配当 | 配当利回り | 配当性向 |

| Jパワー | 9513 | 2248 | 5.4 | 0.37 | 90 | 4.00 | 21.7 |

最近の株価はボックス圏の上限付近で推移していますが、前期は久しぶりの増配という事もあり配当利回りは4%前後の水準です。

今期業績は減益見込みですがPER、PBRは市場平均と比較して割安で、配当性向は21%付近と余裕を感じます。

Jパワーについて、今期業績は減益見込みですが数年前と比較すると大きく伸びており、配当利回りも久しぶりの増配で4%前後と高水準です。

業績は電力価格の変動などにより大きく上下する可能性や老朽化による発電所の設備トラブルリスクに加え、稼働待ちの原発も懸念材料ではありますが、株価の動きには安定感があります。

そんななか、最近の株価はボックス圏の上限で推移していますが、指標面はまだ割安で配当性向にも余裕がある現状を踏まえ、今回初めて購入候補にしています。

【9303】住友倉庫

3番目の銘柄は倉庫物流企業の住友倉庫で春頃から購入候補としていましたが、まだ購入できていませんので、引き続き購入候補にしています。

住友倉庫は元々業績が安定しているなか最近の業績はコロナ特需を取込み絶好調でしたが、今期以降の業績は海運子会社などの譲渡により大きく減益見込みとなっています。

通期最終利益(億円)

| 銘柄名 | 住友倉庫 |

| 2019年3月期 | 59 |

| 2020年3月期 | 89 |

| 2021年3月期 | 84 |

| 2022年3月期 | 197 |

| 2023年3月期 | 224 |

| 2024年3月期(会社予想) | 124 |

2019年からの通期最終利益を見ていきますが順調に増益傾向です。コロナの影響があった2021年は減益となっていますが、その2021年以外は順調に推移しており、特にここ数年の増益幅は大きくなっています。

業績好調の要因は、倉庫及び港湾運送における荷動きの回復や海運事業の市況改善・輸送数量回復などに加え、海運子会社の譲渡に伴う特別利益などにより大きく伸びているとの事です。

しかし、今期業績は倉庫貨物の取扱いは引き続き堅調に推移する一方、国際物流の荷動き減速が予想される事に加え、海運事業からの撤退に伴う減益、関係会社の株式売却益剥落などにより大幅減益見込みとしていますが、第1四半期時点の通期進捗率は28%付近と順調なスタートを切っています。

配当推移

| 銘柄名 | 住友倉庫 |

| 2015年 | 26 |

| 2016年 | 28 |

| 2017年 | 31 |

| 2018年 | 33 |

| 2019年 | 45.5 |

| 2020年 | 47 |

| 2021年 | 48 |

| 2022年 | 97 |

| 2023年 | 100 |

| 2024年(会社予想) | 101 |

2015年からの配当推移を見ていきますが、減配はもちろん据え置きの年すらなく順調に増配傾向で、特にここ数年の増配幅は業績好調を背景に大きくなっています。

また、今期の配当も業績は大幅減益予測ですが、現状1円の増配見込みとしています。

住友倉庫の配当方針について2025年度までの中期経営計画中は、中長期視点での企業価値向上のために必要な事業投資を継続したうえで、1 株当たり年額100円をミニマムとし、各事業年度の収益力の向上を考慮しつつ、DOE(株主資本配当率)3.5%~4.0%を目安としています。

株価推移

株価はコロナショックで1009円まで売られた後は順調に上昇傾向で、去年3月には2412円まで上昇しました。

しかしその後は値を下げ、今年1月には1894円まで売られましたが2月以降は反発し、直近は2400円前後まで上昇しています。

株価指標(2023年8月10日時点)

| 銘柄 | コード | 株価 | PER | PBR | 配当 | 配当利回り | 配当性向 |

| 住友倉庫 | 9303 | 2412 | 15.4 | 0.83 | 101 | 4.19 | 64.7 |

直近の株価は高値圏で動きが止まっていますが、増配を継続している事で配当利回りは4%前半の水準です。

今期業績は大幅減益見込みのためPERに割安感はなく、配当性向は65%付近となっています。

住友倉庫の今期業績は大幅減益見込みとなっていますが、配当は現行の水準を下限と示しています。

減益の要因は海運事業売却に絡むもので、今後はコア事業である物流と不動産事業に経営資源を集中し、更なる成長を目指すとしていますので、9月の権利取り前にチャンスがあれば狙いたいと思っています。

【9882】イエローハット

4番目の銘柄はイエローハットで、今回初めて購入候補にしています。

イエローハットはカー用品を専門に取り扱う量販店で、現在全国に700店舗以上展開しているため、馴染みがある人も多いかと思います。

取り扱い製品はタイヤやカーナビなどに加え、車検やオイル交換などのメンテナンスも行っており、車全般に関わるサービスを手掛けています。

通期最終利益(億円)

| 銘柄名 | イエローハット |

| 2019年3月期 | 73 |

| 2020年3月期 | 73 |

| 2021年3月期 | 85 |

| 2022年3月期 | 96 |

| 2023年3月期 | 106 |

| 2024年3月期(会社予想) | 107 |

2019年からの通期最終利益を見ていきますが、コロナショックの影響もそれ程関係なく順調に増益が続いており、前期は過去最高益となっています。

増益が続く要因としてコロナショックによる営業時間短縮などの影響はありましたが、感染対策として車、バイクでの移動需要が高まったことにより当初予想よりも早く需要が回復した事やタイヤの価格改定を2度実施したためとしてます。

そして、今期も好調な流れは継続見込みとして更に増益の予測としていますが、第1四半期時点の通期進捗率は22%付近と、少し微妙なスタートになっています。

配当推移

| 銘柄名 | イエローハット |

| 2015年 | 23 |

| 2016年 | 27 |

| 2017年 | 30 |

| 2018年 | 33 |

| 2019年 | 36 |

| 2020年 | 46 |

| 2021年 | 54 |

| 2022年 | 58 |

| 2023年 | 62 |

| 2024年(会社予想) | 66 |

2015年からの配当推移をみていきますが、据え置きの年すらなく順調に増配が継続しており、増配は前期までで13期連続となっています。

イエローハットの配当方針は、中長期的な視点で連結業績に応じた利益還元を重視し、連結配当性向30%を目指すとしています。

株主優待

イエローハットには株主優待が設定されており、保有株数によって全国の店舗で使用できる割引券がもらえますので内容を表にまとめています。

| 保有株数 | 割引券 | |

| 100株以上1000株未満 | 10枚(3000円分) | |

| 1000株以上3000株未満 | 25枚(7500円分) | |

| 3000株以上5000株未満 | 40枚(1万2000円分) | |

| 500株以上 | 50枚(1万5000円分) | |

こちらの内容を3月と9月の年2回もらえるほか、ウォッシャー液2.5L1本と引き換えできる引換券ももらえますので、イエローハットをよく利用する人にはおすすめの株主優待です。

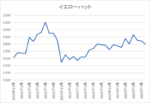

株価推移

株価はコロナショックで1195円まで売られた後、2021年8月には2157円まで上昇しました。

しかし、2022年以降は1500円から2000円のボックス圏で推移しており、直近も1800円前後で推移しています。

株価指標(2023年8月10日時点)

| 銘柄 | コード | 株価 | PER | PBR | 配当 | 配当利回り | 配当性向 |

| イエローハット | 9882 | 1840 | 7.9 | 0.79 | 66 | 3.59 | 28.5 |

最近の株価は停滞しているなか、増配が継続している事で配当利回りは3%半ばとなっています。

業績好調によりPER、PBRは市場平均と比較して割安で、配当性向は28%付近と方針通りの水準です。

イエローハットについて、最終利益は過去最高益が続くなか10年以上増配を継続しているほど株主還元力も抜群ですが、株価は停滞が続いており、また指標面も割安で配当性向にも余裕があります。

以上の点に加え、個人的に今まで車検などはビッグモーターに依頼していましたが、さすがに今後は使いにくくなりましたので、割引券がもらえる株主優待にも期待して9月までの購入を検討しています。

【4658】日本空調サービス

5番目の銘柄は日本空調サービスで、お盆までの購入候補からの継続銘柄になります。

日本空調サービスは、建物設備のメンテナンス・維持管理、設備・環境診断、ソリューション提案を行うサービス部門を中核に、リニューアル工事を主体とする設備工事部門を併せ持つ、建物設備のトータルサポート企業です。

中核事業のメンテナンスサービスで培った技術力を生かし、質の高い診断に基づく省エネ提案・環境改善提案を行い、お客様の立場に立ったきめ細かなサービスを提供としています。

通期最終利益(億円)

| 銘柄名 | 日本空調サービス |

| 2020年3月期 | 18 |

| 2021年3月期 | 19 |

| 2022年3月期 | 28 |

| 2023年3月期 | 19 |

| 2024年3月期(会社予想) | 20 |

2020年からの通期最終利益を見ていきますが、業績が大きく伸びた2022年以外は20億円前後で安定しています。

2022年に業績が大きく伸びた要因は、保有株式の売却益13億円を計上したためとの事で過去最高益になっています。

前期業績は保有株式売却の反動もあり大きく減益となっていますが売上は増えており、今期は増益の見込みとしているなか、第1四半期の最終利益は前年同期比の約2倍と好調なスタートを切っています。

配当推移

| 銘柄名 | 日本空調サービス |

| 2015年 | 12.5 |

| 2016年 | 15 |

| 2017年 | 22 |

| 2018年 | 23 |

| 2019年 | 26 |

| 2020年 | 28 |

| 2021年 | 28.5 |

| 2022年 | 41.5 |

| 2023年 | 28 |

| 2024年(会社予想) | 30 |

2015年からの配当推移を見ていきますが順調に増配傾向が続いていたなか、2022年は業績好調を背景に大きく増配となっていますが、内訳は保有株式売却に絡む特別配当が15円となっています。

そして前期は特別配当の反動で減配となっていますが、今期は2円増配見込みで年間配当は30円台に乗せる予測となっています。

日本空調サービスの配当方針は、純資産配当率を意識した株主還元の実施としており、具体的な目安は、資本生産性(ROE)を高めた上で配当性向50%を維持としています。

株価推移

株価はコロナショックで530円まで売られる場面がありましたが、その後は700円付近まで急速に値を戻しています。

その後、2021年9月に保有株式売却による業績の上方修正と大幅増配を発表した事で株価は887円まで上昇しましたが、今年に入ってからは700円台で停滞しています。

株価指標(2023年8月10日時点)

| 銘柄 | コード | 株価 | PER | PBR | 配当 | 配当利回り | 配当性向 |

| 日本空調サービス | 4658 | 777 | 13.3 | 1.23 | 30 | 3.86 | 51.5 |

今年の株価は700円台で停滞していますが、今期配当は増配見込みですので配当利回りは3%後半となっています。

今期業績は増益見込みですがPER、PBRに割安感はなく、配当性向は51%付近と方針通りの水準です。

日本空調サービスについて、保有株式の売却で一時的に利益が伸びた時期はありましたが、基本的に業績は安定傾向です。

業績が安定している事に加え、現在の配当性向は51%付近とそこまで余裕がある訳ではありませんので今後も配当が増えていくかは不透明ですが、それでも現在の配当利回りは3%後半と高水準です。

そんななか、株価が停滞している事もあり最低購入金額は7万円台と購入しやすいですので、引き続き購入候補にしています。

【1890】東洋建設

最後の銘柄は東洋建設で下半期の購入候補からの継続銘柄です。

東洋建設は海上土木を手掛ける大手建設会社で、国内土木や国内建築も手掛けています。

そして、洋上風力ケーブル事業にも参画しており、海外企業との連携も推進しているところです。

しかし、東洋建設は現在YFOという任天堂の御曹司が設立した企業から公開買付けの申し込みを受けており、今後の状況は不透明です。

通期最終利益(億円)

| 銘柄名 | 東洋建設 |

| 2020年3月期 | 57 |

| 2021年3月期 | 91 |

| 2022年3月期 | 58 |

| 2023年3月期 | 56 |

| 2024年3月期(会社予想) | 60 |

2020年からの通期最終利益について、2021年に大きく伸びていますが、その2021年以外は50億円台で安定しています。

2021年に業績が大きく伸びた要因は、国内土木事業において繰越工事数件で大型の設計変更を獲得したことや手持工事の順調な進捗に加え、工事採算の改善などのためとしています。

2022年以降は再び50億円台に戻りましたが、今期予測について公共建設投資は防災・減災対策や加速化するインフラの老朽化への対応、国家防衛戦略などにより底堅く推移すると予想される事に加え、民間設備投資も増加基調を辿る見込みとして増益の予測にしています。

しかし、先日発表した第1四半期決算では売上は増えていますが、原価償却の方法を見直したとして赤字からのスタートになっています。

配当推移

| 銘柄名 | 東洋建設 |

| 2015年 | 9 |

| 2016年 | 12 |

| 2017年 | 12 |

| 2018年 | 15 |

| 2019年 | 12 |

| 2020年 | 15 |

| 2021年 | 25 |

| 2022年 | 20 |

| 2023年 | 25 |

| 2024年(会社予想) | 63 |

2015年からの配当推移について、前期までの数年間は20円前後の水準で推移していましたが、今期の配当見込みは一気に2倍以上の水準へ大幅増配となっています。

今期配当が大幅増配見込みとなった要因は、2027年度までの中期経営計画で配当性向の引き上げを発表したためです。

具体的な数値は中期経営計画中の下限配当は年間50円としたうえで、2025年度までは配当性向100%、2026年度、2027年度は⾃⼰資本比率40%前後の目標を前提に積極的な配当を継続するとして、還元性向40%~60%以上を予定としています。

配当性向の引き上げにより今期配当は大きく増配となっていますが、下限配当が示されている点は安心材料ではあります。

株価推移

株価はコロナショックで365円まで売られた後は、停滞する時期も挟みながら上昇傾向です。

特に去年3月以降は上昇ペースも加速し、直近は1100円付近まで上昇しています。

株価指標(2023年8月10日時点)

| 銘柄 | コード | 株価 | PER | PBR | 配当 | 配当利回り | 配当性向 |

| 東洋建設 | 1890 | 1085 | 17.0 | 1.47 | 63 | 5.81 | 98.9 |

最近の株価は上昇が続いていますが、配当の大幅増額を受けて配当利回りは5%後半と高水準です。

業績は安定していますがPER、PBRに割安感はなく、配当性向は99%付近と方針通りの水準です。

東洋建設について、業績は安定しているなか今期から配当性向を引き上げた事で配当利回りが大きく上昇しています。

通常配当性向100%は手を出しにくいですが、東洋建設は下限配当を示している点や配当性向100%の期限が切れた後の配当方針を示している点は安心材料です。

しかし、先程触れた様に東洋建設はYFOという任天堂の御曹司が設立した企業から公開買付けの申し込みを受けており、先月にはYFO側の人間が役員に選出されるなど今後の状況は不透明です。

役員が選出されているため、今後は配当方針などの見直しリスクもありますが、高水準な配当利回りと10万円台の最低購入金額に魅力を感じ、最低単元くらい狙いたい気持ちもあります。

2023年9月権利取りまでに購入を検討している高配当株6選(2023年8月10日時点)

今回検証した2023年9月の権利取りまでに購入を検討している6銘柄を表にまとめています。

| 銘柄 | コード | 株価 | PER | PBR | 配当 | 配当利回り | 配当性向 |

| 武田薬品工業 | 4502 | 4452 | 49.2 | 1.01 | 188 | 4.22 | 207.7 |

| Jパワー | 9513 | 2248 | 5.4 | 0.37 | 90 | 4.00 | 21.7 |

| 住友倉庫 | 9303 | 2412 | 15.4 | 0.83 | 101 | 4.19 | 64.7 |

| イエローハット | 9882 | 1840 | 7.9 | 0.79 | 66 | 3.59 | 28.5 |

| 日本空調サービス | 4658 | 777 | 13.3 | 1.23 | 30 | 3.86 | 51.5 |

| 東洋建設 | 1890 | 1085 | 17.0 | 1.47 | 63 | 5.81 | 98.9 |

今回の6銘柄について武田薬品工業は最低購入金額が高いですが、その他の5銘柄は20万円台以下で購入可能と、残りのNISA枠を意識した選定となっています。

もちろん残りのNISA枠は60万円ですので全ての銘柄を購入する事はできませんが、購入できなかった銘柄は引き続き来年以降も狙っていくつもりで選定しています。

まとめ

今回は9月の権利取りまでに購入を検討している6個の高配当株についてまとめました。

8月頭にかけては少し調整する場面もありましたが、相場は依然強い雰囲気を保っています。

しかし、8月は夏枯れ、そして9月は今までの統計で1年を通して最も株価を下げやすい月となっていますので、9月権利取り前の購入チャンスを逃さない様にしたいです。

また現行NISAで購入できる最後の60万円となりますので、少しでも無駄にしないために購入銘柄の組み合わせなども意識してチャンスを待ちたいと考えています。

そんな実際の購入実績は改めて投稿しますので宜しくお願いします。

9月権利取りまでに購入を検討している6銘柄はYouTubeで動画版も投稿していますので、あわせてご覧ください。

コメント