いよいよ自民党の総裁選が明後日に迫ってきており、1年前の総裁選では1回目の投票で高市氏がトップとなった事で日経平均も大きく上昇しましたが、引け後に行われた決戦投票で石破氏が新総裁に選ばれると、翌営業日の日本市場が大きく下落した事は記憶に新しい投資家も多いかと思います。事実上、新しい総理大臣を決める選挙ですので株式市場に大きな影響があるのは当然ですが、現状は少数与党になっていますので、今回は誰が選ばれるかも当然重要ですが、その後の連立拡大や無事に総理大臣に選出されるかなど、総裁選後も株式市場は波乱含みになりそうな雰囲気です。

ただ、誰が新しい総理大臣になろうとも、永く続いたデフレから脱却してインフレが進んでいる日本株市場の未来が明るい事は確かだと思いますので、仮に総裁選後に一時的な過剰反応で大きく下げる銘柄があれば、絶好の購入チャンスと捉える事ができます。そこで今回は、現状有力な新総裁の候補と見られている高市氏か小泉氏が新総裁に選出された場合、来週以降の株価が下落しそうな銘柄をそれぞれのパターンで検証していきます。

【8411】みずほFG

最初の銘柄は高市氏が新総裁に選出された場合に株価が下落しそうなみずほFGです。みずほFGはメガバンクのみずほ銀行を中核に持つ金融持株会社で、国内では三菱UFJFG、三井住友FGに次ぐ、3番目の存在です。

そんななか、最近の銀行株は金利のある世界が戻ってきた事で業績が急速に伸びていますが、高市氏は積極財政路線を掲げており、過去には日銀の利上げを牽制する様な発言もありましたので、仮に高市氏が新総裁になると、日銀の利上げ観測が後退して銀行株は下落する可能性があります。

直近決算

みずほFGは7月31日に第1四半期決算を発表しており、最終利益は2905億円と前年同期比12億円の増益になっているなか、通期最終利益の見込みを800億円上方修正していますが、年間配当予測に変更はありません。

前期比増益の要因は、金利上昇に伴って貸し出しの収入が拡大しているためとしており、堅調な実績及び今後のビジネスのアップサイド期待を踏まえて、業績見通しを上方修正したとの事です。

通期最終利益(億円)

| 銘柄名 | みずほFG |

| 2019年3月期 | 965 |

| 2020年3月期 | 4,485 |

| 2021年3月期 | 4,710 |

| 2022年3月期 | 5,304 |

| 2023年3月期 | 5,400 |

| 2024年3月期 | 6,789 |

| 2025年3月期 | 8,854 |

| 2026年3月期(会社予想) | 10,200 |

2019年からの通期最終利益を見ていきますが、構造改革への取り組みにより多額の特別損失を計上した2019年以降は5000億円前後で安定しながらも増益が続いていたなか、2024年はソリューション・投資銀行等のビジネスの進展に加え、市場環境の追い風もあり、大きく増益となっています。

そして、前期も非⾦利収⽀の着実な増加やバンキング収益の拡⼤に加え、日銀による政策⾦利の引き上げ効果もあった事で過去最高益を大きく更新しており、今期も期初から更に増益の予測にしていたなか、先ほどお伝えした様に好調な流れが続いているとの事で、早くも第1四半期から上方修正を発表し、最終利益の見込みは1兆円の大台に乗せています。

配当推移

| 銘柄名 | みずほFG |

| 2016年 | 75 |

| 2017年 | 75 |

| 2018年 | 75 |

| 2019年 | 75 |

| 2020年 | 75 |

| 2021年 | 75 |

| 2022年 | 80 |

| 2023年 | 85 |

| 2024年 | 105 |

| 2025年 | 140 |

| 2026年(会社予想) | 145 |

2016年からの配当推移について、2021年までは75円で据え置きの期間が続いていましたが、2022年以降は増配が続いています。特に最近は業績好調から増配幅も大きくなっており、2024年は20円、前期は一気に35円の大幅増配となっており、今期も期初から5円の増配予測で発表しています。

みずほFGの配当方針は、累進的な⼀株当たりの増配に加え、安定的な収益基盤の着実な成⻑に基づき、毎期5円を目安に増配を実施するとしており、具体的な目安を総還元性向50%以上としています。

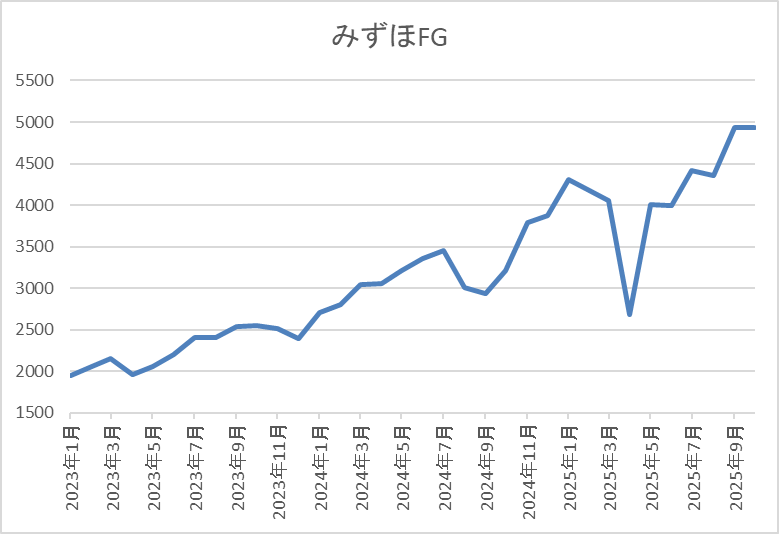

株価推移

2023年頃からの株価は右肩上がりの状況で、今年3月には4503円まで上昇しました。

その後、4月の暴落で2688円まで売られましたが、直近は5000円前後まで上昇しています。

株価指標(2025年9月30日時点)

| 銘柄 | コード | 株価 | PER | PBR | 配当 | 配当利回り | 配当性向 |

| みずほFG | 8411 | 4988 | 12.2 | 1.18 | 145 | 2.91 | 35.3 |

最近の株価は大きく上昇していますので、増配も続いていますが配当利回りは2%後半となっています。

今期も過去最高益の見込みですのでPERは市場平均と比較して割安で、配当性向は35%付近と余裕を感じる水準です。

投資判断

今までの内容からみずほFGの投資判断ですが、他のメガバンク同様に最近の業績は過去最高益が続いており、配当も大幅増配となっている事で株価も上昇傾向です。業績好調の要因は日銀による利上げ影響が大きいですので、高市氏による今後の利上げへの牽制は懸念事項となります。

ただ、そもそも日銀は独立した存在ですし、牽制があったとしても日銀は状況に応じて追加利上げを行うと思いますので、仮に高市氏が新総裁に選出され、来週以降の銀行株が下落する様であれば、最近は購入チャンスの無かった銀行株にとって良い押し目となりそうです。

【9989】サンドラッグ

高市氏が新総裁に選出された場合に株価が下落しそうな2番目の銘柄はサンドラッグで、ドラッグストア「サンドラッグ」を全国でチェーン展開しており、最近は好調なインバウンド需要によって業績も過去最高益が続いています。

従って、保守派の代表格で安全保障や外国人政策の部分で海外からの反発が予想される高市氏の選出は、インバウンド需要の減速懸念から株価が下落する可能性はあります。

直近決算

サンドラッグは8月14日に第1四半期決算を発表しており、最終利益は79億円と前年同期比7億円の増益になっていますが、通期最終利益、年間配当予測に変更はありません。

前期比増益の要因は、食料品部門の単価上昇やインバウンド需要の回復が継続しているためとの事です。

通期最終利益(億円)

| 銘柄名 | サンドラッグ |

| 2020年3月期 | 236 |

| 2021年3月期 | 253 |

| 2022年3月期 | 238 |

| 2023年3月期 | 257 |

| 2024年3月期 | 291 |

| 2025年3月期 | 307 |

| 2026年3月期(会社予想) | 317 |

2020年からの通期最終利益について、数年前はコロナショックの影響も関係なく250億円前後で安定していましたが、2022年は巣ごもり消費需要の反動減影響などで減益になっています。

しかし、2023年以降はインバウンド需要の回復や節電対策などの経費コントロールによって増益が続いており、前期も新規出店やインバウンド需要の回復継続に加え、食品部門も好調に推移した事で過去最高益を更新し、今期も好調な流れは続く見込みとして、更に増益の予測にしているなか、第1四半期時点の通期進捗率も25%付近と順調に推移しています。

配当推移

| 銘柄名 | サンドラッグ |

| 2016年 | 42.5 |

| 2017年 | 50 |

| 2018年 | 60 |

| 2019年 | 66 |

| 2020年 | 68 |

| 2021年 | 70 |

| 2022年 | 71 |

| 2023年 | 100 |

| 2024年 | 114 |

| 2025年 | 130 |

| 2026年(会社予想) | 131 |

2016年からの配当推移を見ていきますが、減配はもちろん据え置きの年すらなく増配が継続しており、連続増配は前期までで23期連続となっています。そんななか、最近は好調な業績を背景に増配幅も大きくなっており、2024年は14円、前期も16円の大幅増配でしたが、今期は現状1円の増配見込みと最近の中では低めのスタートになっています。

サンドラッグの配当方針は、事業成長につながる積極投資と株主還元策を検討しながら、 持続的な企業価値向上をめざした経営判断と戦略遂行に務めるとしており、具体的な目安を配当性向50%としています。

株主優待

サンドラッグには株主優待で設定されており、100株以上の保有でプライベートブランド12種の中から1種類が選べる無料引換券や2000円分の優待券がもらえますのでサンドラッグをよく利用する人にとっては有難い株主優待です。

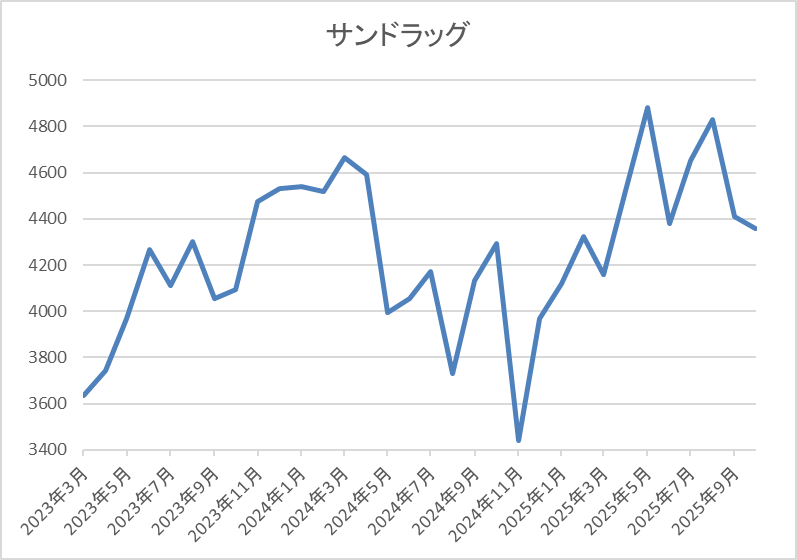

株価推移

株価は去年3月に4902円まで上昇しましたが、その後は売られ11月には3439円まで値を下げました。

しかし、その後は反発に転じて、今年5月と8月には4883円まで上昇しましたが、直近は4300円前後で推移しています。

株価指標(2025年9月30日時点)

| 銘柄 | コード | 株価 | PER | PBR | 配当 | 配当利回り | 配当性向 |

| サンドラッグ | 9989 | 4337 | 16.0 | 1.88 | 131 | 3.02 | 48.3 |

最近の株価は直近高値から下落しているなか、連続増配は続いていますので配当利回りは3%前後となっています。

今期も過去最高益の見込みですがPER、PBRは市場平均より割高で、配当性向は48%付近と方針通りの水準です。

投資判断

今までの内容からサンドラッグの投資判断について、最近の業績は過去最高益が続いており、今期も更に増益の見込みで発表しているなか、第1四半期も順調なスタートを切っています。業績好調の要因は、値上げや経費コントロールの影響もありますが、好調なインバウンド効果も大きいですので、高市氏の総裁選出がインバウンド需要に水を差すと業績への影響も懸念されます。

ただ、最近の株価は全体の強さと比較して停滞感が強かったですので、仮に来週以降、更に値を下げる場面があれば狙いたくなる銘柄です

【9503】関西電力

続いては、小泉氏が新総裁に選出された場合に株価が下落しそうな銘柄ですが、最初は関西電力で関西地方を地盤にしている電力会社です。現状、小泉氏は原発の再稼働を容認していますが、昔は脱原発派で父親も原発ゼロを主張していますので、今後再び主張が変わる可能性はあります。

以上の点を踏まえると、連想の部分でも仮に小泉氏が新総裁に選出されると、原発への依存度が高い関西電力の株価は下落するかもしれません。

直近決算

関西電力は7月30日に第1四半期決算を発表しており、最終利益は991億円と前年同期比166億円の減益になっていますが、通期最終利益、年間配当予測に変更はありません。

前期比減益の要因は、原子力利用率の低下や燃料費調整制度による減少などがあったためとの事です。

通期最終利益(億円)

| 銘柄名 | 関西電力 |

| 2021年3月期 | 1089 |

| 2022年3月期 | 858 |

| 2023年3月期 | 176 |

| 2024年3月期 | 4418 |

| 2025年3月期 | 4203 |

| 2026年3月期(会社予想) | 2950 |

2021年からの通期最終利益について、2023年は原子力利用率の低下や円安、燃料価格高騰に加え、JEPXからの調達費用増加などの影響で大きく減益となりましたが、2024年は原子力利用率の上昇や燃料価格低下に加え、販売電力量収入の増加などにより、過去最高益の水準へV字回復しています。

そんななか、前期は猛暑の影響でエアコンなどの電力需要は増えましたが、前年に計上した期ずれ差益の反動で減益となっており、今期も原子力発電所の定期検査が相次ぐ事で発電コストが増加する影響や資材高などで発電所の修繕費用がかさむとして、3割程度の減益見込みにしていますが、第1四半期時点の通期進捗率は33%付近と順調なスタートを切っています。

配当推移

| 銘柄名 | 関西電力 |

| 2016年 | 0 |

| 2017年 | 25 |

| 2018年 | 35 |

| 2019年 | 50 |

| 2020年 | 50 |

| 2021年 | 50 |

| 2022年 | 50 |

| 2023年 | 50 |

| 2024年 | 50 |

| 2025年 | 60 |

| 2026年(会社予想) | 60 |

2016年からの配当推移について、2019年までは順調に増配傾向でしたが、その後は業績の増減とは関係なく年間50円で据え置きの期間が続きました。そんななか、前期は減益でしたが久しぶりに10円の増配となり、今期も業績は大きく減益の見込みですが、現状は据え置きの予測で発表しています。

関西電力の配当方針は、株主の皆様に対して経営の成果を適切に配分する事を基本とし、財務体質の健全性を確保したうえで、安定的に配当を実施する方針です。

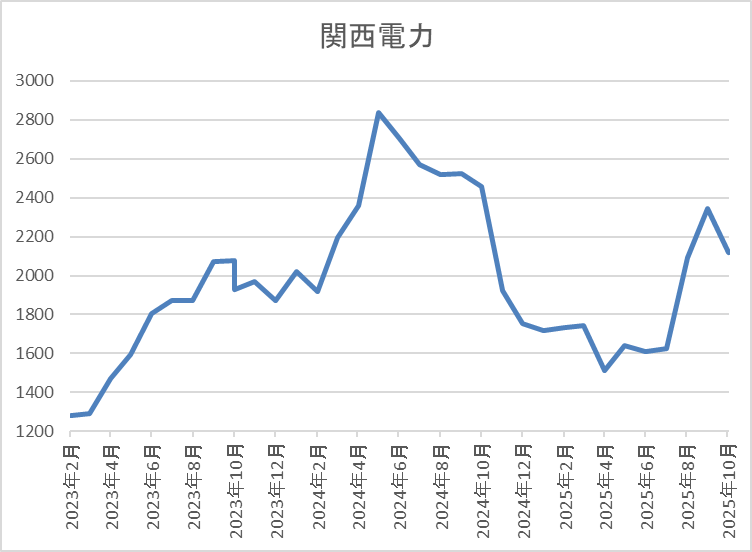

株価推移

2023年頃からの株価は上昇傾向で去年6月には2929円の高値を付けています。

しかし、その後は右肩下がりで、4月の暴落では1513円まで下落しましたが、直近は2100円前後まで反発しています。

株価指標(2025年9月30日時点)

| 銘柄 | コード | 株価 | PER | PBR | 配当 | 配当利回り | 配当性向 |

| 関西電力 | 9503 | 2118.5 | 8.0 | 0.76 | 60 | 2.83 | 22.6 |

最近の株価は上昇しているなか、今期配当は据え置き見込みですので配当利回りは2%後半となっています。

今期業績も減益見込みですがPER、PBRは市場平均より割安で、配当性向は22%付近と余裕を感じる水準です。

投資判断

今までの内容から関西電力の投資判断について、業績の増減は他の電力会社同様に激しいですが、配当推移には安定感があり、特に2023年は業績低迷から無配に転落する電力会社が多かった事を踏まえると健闘している方です。

そんななか、直近の株価は上昇傾向ですが、仮に小泉氏が新総裁に選出されると、過去の印象や父親からの連想で、原発依存度の高い関西電力の株価が売られる可能性はありますので、週明けの株価はチェックしておきたいところです。

【1852】淺沼組

小泉氏が新総裁に選出された場合に株価が下落しそうな2番目の銘柄は淺沼組で関西系の中堅ゼネコンです。小泉氏も経済対策には前向きな姿勢を示していますが、高市氏と比較すると慎重派ですので、学校や官公庁の建築に強みがあり、マンションや高層オフィスビルなど大型施設も手掛けるゼネコンの株価は、小泉氏の選出で下落する可能性があります。

直近決算

淺沼組は8月7日に第1四半期決算を発表しており、最終利益は7億円と前年同期比4億円の増益になっていますが、通期最終利益、年間配当見込みに変更はありません。

前期比増益の要因は、国内土木の回復を主因に倉庫・工場や集合住宅を中心とした豊富な大型繰越工事が順調に進捗したためとの事です。

通期最終利益(億円)

| 銘柄名 | 淺沼組 |

| 2020年3月期 | 43 |

| 2021年3月期 | 41 |

| 2022年3月期 | 37 |

| 2023年3月期 | 42 |

| 2024年3月期 | 46 |

| 2025年3月期 | 46 |

| 2026年3月期(会社予想) | 47 |

2020年からの通期最終利益について、2022年にかけてはコロナ感染拡大による設備投資計画の中止や延期が発生した影響などで減益が続きましたが、2023年以降はコロナからの経済回復により工場や物流施設などの需要が堅調に推移した事に加え、先送りされていた設備投資の持ち直しなどにより増益が続いています。

そして、前期も国内建築における工場・倉庫等の大型案件受注や選別受注によって売上総利益率も大幅に改善した事で増益となっており、今期も過年度の受注が好調であり繰越工事が潤沢であるとして更に増益の予測にしているなか、第1四半期も前期比約2倍の増益と順調にスタートしています。

配当推移

| 年 | 淺沼組 |

| 2016年 | 5 |

| 2017年 | 10 |

| 2018年 | 16 |

| 2019年 | 15.3 |

| 2020年 | 21.6 |

| 2021年 | 25.7 |

| 2022年 | 36.3 |

| 2023年 | 38.2 |

| 2024年 | 40.6 |

| 2025年 | 41 |

| 2026年(会社予想) | 41.5 |

2016年からの配当推移を見ていきますが、減配はもちろん据え置きの年すらなく、順調に増配が続いています。そんななか、2024年は2.4円の増配、前期は0.4円と増配幅は物凄く大きい訳ではありませんが、今期も現状は0.5円の増配見込みになっています。

淺沼組の配当方針は株主への利益還元を最重要施策として考えており、2026年度までの中期3ヵ年計画中は連結配当性向70%以上を目安としています。

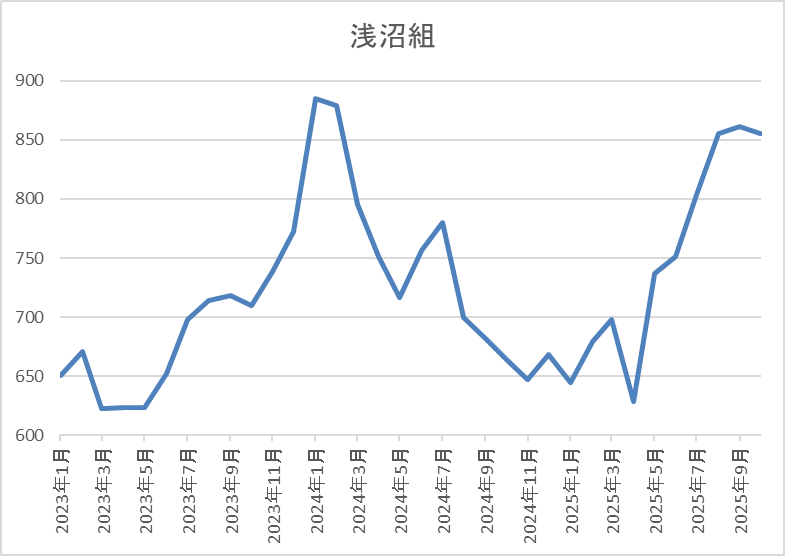

株価推移

株価は2022年頃から上昇が続き、去年2月には888円まで値を上げました。

しかし、その後は下落が続き、4月の暴落では629円まで売られましたが、直近は850円前後まで上昇しています。

株価指標(2025年9月30日時点)

| 銘柄 | コード | 株価 | PER | PBR | 配当 | 配当利回り | 配当性向 |

| 浅沼組 | 1852 | 856 | 14.5 | 1.56 | 41.5 | 4.85 | 70.2 |

最近の株価は上昇傾向ですが、増配は続いていますので配当利回りは4%後半と高水準です。

今期も増益見込みですがPERは市場平均並みで、配当性向は70%付近と方針通りの水準です。

投資判断

今までの内容から淺沼組の投資判断について、業績は増益が続いており、配当も順調に増配傾向ですが、増益率や増配幅は大きくなく、前期も期初時点では減益、減配の見込みになっていました。また、現状の配当性向も方針通りではありますが、70%付近と高水準ですので、今後の減配リスクも懸念されます。

以上の点を踏まえると、今後の業績や配当は増減を繰り返す可能性があり、小泉新総裁の誕生で株価は下落するかもしれませんが、現状の利回りは4%後半と高水準ですので、過剰に下げる様であれば狙いたくなる銘柄です。

【7267】ホンダ

小泉氏が新総裁に選出された場合に株価が下落しそうな3番目の銘柄はホンダで、日本を代表する輸送機器メーカーですが、今年はトランプ関税に振り回される状況が続いていました。

そんななか、経験の部分で外交交渉に不安の残る小泉氏の就任は、ようやく決着した関税交渉について、再度トランプ大統領から新たな要求を突き付けられる懸念があり、また積極財政派の高市氏就任では円安が想定されている事と比較しても、小泉氏の選出は自動車メーカーにとってマイナスとなりそうです。

直近決算

ホンダは8月6日に第1四半期決算を発表しており、最終利益は1966億円と前年同期比1980億円の減益になっているなか、通期最終利益の見込みを1700億円上方修正していますが、年間配当予測に変更はありません。

前期比減益のなか、業績の上方修正を発表した要因は、関税の影響を精査して見直した事や想定の為替レートを135円/ドルから140円/ドルに変更したためとの事です。

通期最終利益(億円)

| 銘柄名 | ホンダ |

| 2019年3月期 | 6,103 |

| 2020年3月期 | 4,557 |

| 2021年3月期 | 6,574 |

| 2022年3月期 | 7,070 |

| 2023年3月期 | 6,514 |

| 2024年3月期 | 11,071 |

| 2025年3月期 | 8,358 |

| 2026年3月期(会社予想) | 4,200 |

2019年からの通期最終利益について、コロナショックで大きく減益となった2020年以降は概ね順調に推移しており、2024年は米国での堅調な需要による四輪車の販売増加や機種収益の改善に加え、円安の追い風もあった事で過去最高益を更新しています。

しかし、前期は四輪車のアジア販売減少や研究開発費の増加に加え、為替のマイナス影響などで減益となっており、今期も期初から関税の影響を最大限織り込んだ事や想定為替レートを135円/ドルと厳しい設定にした事で、7割近い大幅減益の見込みで発表していましたが、今回の上方修正で減益率は5割程度まで改善しています。

配当推移

| 銘柄名 | ホンダ |

| 2016年 | 29.3 |

| 2017年 | 30.6 |

| 2018年 | 33.3 |

| 2019年 | 37 |

| 2020年 | 37.3 |

| 2021年 | 36.6 |

| 2022年 | 40 |

| 2023年 | 40 |

| 2024年 | 68 |

| 2025年 | 68 |

| 2026年(会社予想) | 70 |

2016年からの配当推移について、コロナショックの影響を受けた2021年は減配になっており、たまに据え置きの年もありますが、概ね順調に増配傾向となっています。そんななか、2024年は業績好調を背景に一気に28円の大幅増配となっており、前期は据え置きになりましたが、今期は業績が大きく減益見込みのなか、配当方針を変更した事もあって2円の増配予測で発表しています。

ホンダの配当方針は、より安定的・継続的な配当を実現するとして、今期から還元指標にDOEを導入し、目安を3%としています。

株価推移

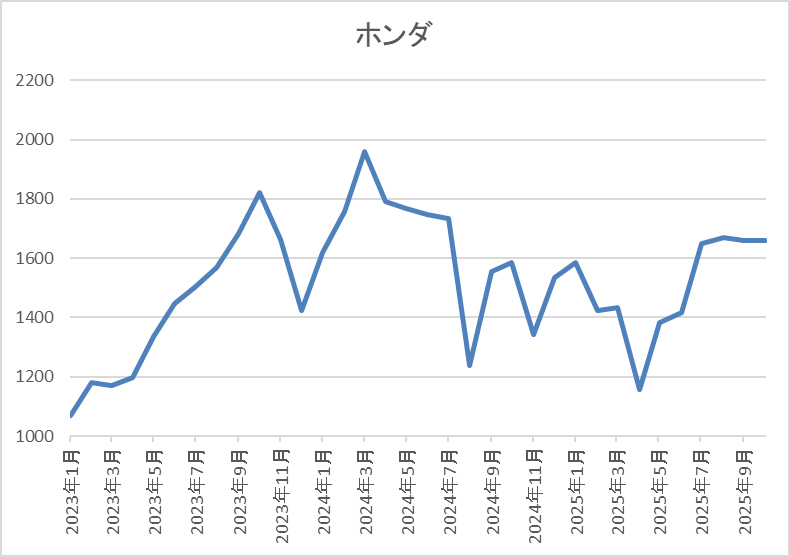

株価は2023年頃から上昇傾向で去年3月には1959円まで上昇しました。

しかし、その後は下落が続き、4月の暴落では1156円まで売られましたが、9月には1730円まで反発し、直近は1500円前後で推移しています。

株価指標(2025年9月30日時点)

| 銘柄 | コード | 株価 | PER | PBR | 配当 | 配当利回り | 配当性向 |

| ホンダ | 7267 | 1531 | 14.2 | 0.51 | 70 | 4.57 | 64.9 |

最近の株価は直近高値から下落しているなか、今期配当は増配予測ですので配当利回りは4%半ばと高水準です。

今期業績は依然大きく減益見込みですがPERは市場平均並みで、配当性向は65%付近となっています。

投資判断

今までの内容からホンダの投資判断ですが、今期は期初から関税影響を全て織り込み、想定の為替レートも厳しい設定にしていましたので、関税交渉の合意や実際に関税が引き下げられた事で、とりあえず現状は一段落している雰囲気です。

そんななか、最近は為替もじわじわ円安が進んでおり、高市氏就任の場合は更に追い風となる可能性もありますが、仮に小泉氏の当選で円高が進み、来週以降の株価が大きく下落する様であれば、狙いたくなる銘柄です。

まとめ

今回は現状有力な新総裁候補とされている高市氏か小泉氏が新総裁に選出された場合、来週以降の株価が下落しそうな銘柄をそれぞれのパターンで検証しました。冒頭でもお伝えした様に、今回の総裁選は基本的に誰が当選しようと、長期的な視点で日本株の強さは変わらないと思っていますが、大きなイベントである事は間違いなく、また株式市場は連想ゲームですので、明後日の結果を受け、特に週明けの株価は過剰に反応する可能性があります。

従って、仮に狙っている銘柄の株価が大きく下げる様であれば、絶好の購入チャンスと捉える事もできますので、事前に動きを予想して準備しておく事が大切です。

コメント