最近の株式市場は驚異的なほど強い展開が続いており、気が付けば日経平均も5万円の大台をあっさりクリアし、TOPIXも連日で史上最高値を更新しています。もちろん、直近の上昇相場は一部のAI半導体銘柄が強烈に牽引しており、上昇ピッチが早すぎる事も確かですが、本格的なインフレが進んでいる日本において、もはや理屈や理論では無く、株を持たざるリスクを実感している人も増えているかと思います。

という事で、個人的にも今後の株式市場は更に上昇していく可能性が高いと思っていますが、今回の上昇相場に乗れていなかった投資家にとっては、今から購入する事への抵抗感が強くなっている部分はあるかと思います。

実際、直近の上昇ペースは凄まじいですので、今後大きめの調整が来る可能性はありますが、現在の株価が全体の強さと比較して低迷している銘柄やまだまだ上値余地がありそうな銘柄ならば、調整局面でも底堅く推移する事が期待できますので、今回は今の株価ならまだ買えると思う5つの高配当株を検証していきます。

【6301】コマツ

最初の銘柄はコマツで油圧ショベルやブルドーザなどを製造する総合建設機械メーカーです。海外の売上比率が9割近くを占めるほど国際的な企業で、建設機械の世界シェアは第2位となっています。

直近決算

コマツは10月29日に第2四半期決算を発表しており、最終利益は1757億円と前年同期比260億円の減益になっているなか、通期最終利益の見込みを110億円上方修正していますが、年間配当予測に変更はありません。

前期比減益のなか上方修正を発表した要因は、トランプ関税の影響が想定より減少する事や為替も円安が進んでいるためとの事です。

通期最終利益(億円)

| 銘柄名 | コマツ |

| 2021年3月期 | 1062 |

| 2022年3月期 | 2249 |

| 2023年3月期 | 3263 |

| 2024年3月期 | 3934 |

| 2025年3月期 | 4396 |

| 2026年3月期(会社予想) | 3200 |

2021年からの通期最終利益を見ていきますが、順調に増益が続いています。業績好調の要因はコロナからの経済回復に加え、建設機械・車両部門の販売増や販売価格改善、円安の追い風があった影響としており、前期は過去最高益を記録しています。

しかし、今期は販売価格改善のプラス影響があるものの、円高と米国の関税コスト増のマイナス影響が大きいとして、第2四半期決算で上方修正は発表されましたが、依然3割弱の減益見込みになっています。

配当推移

| 銘柄名 | コマツ |

| 2016年 | 58 |

| 2017年 | 58 |

| 2018年 | 84 |

| 2019年 | 110 |

| 2020年 | 94 |

| 2021年 | 55 |

| 2022年 | 96 |

| 2023年 | 139 |

| 2024年 | 167 |

| 2025年 | 190 |

| 2026年(会社予想) | 190 |

2016年からの配当推移について、業績が大きく落ち込んだ2021年にかけては減配となっている年もありますが、概ね順調に増配が続いています。そんななか、2022年以降は好調な業績を背景に増配幅も大きくなっており、2024年は28円、前期も23円の大幅増配となりましたが、今期は減益見込みの業績と連動して据え置き予測で発表されています。

コマツの配当方針は、成長への投資を主体としながら株主還元とのバランスをとるとしており、具体的な目安を連結配当性向40%以上としています。

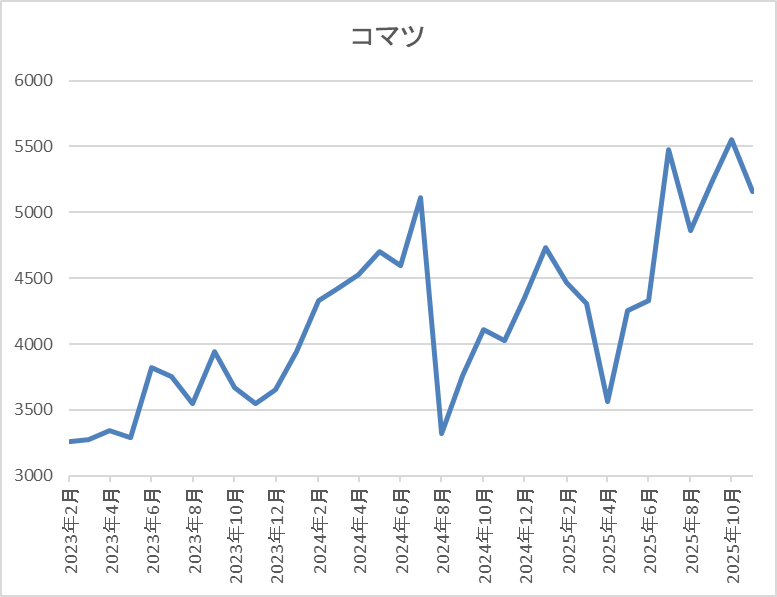

株価推移

株価は2023年頃から上昇傾向で、去年7月には5131円まで値を上げました。

しかし、その後の植田ショックやトランプショックで3000円台半ばまで売られる場面があり、先月には5867円まで上昇しましたが、直近は今回の決算を受けて5150円前後で推移しています。

株価指標(2025年10月31日時点)

| 銘柄 | コード | 株価 | PER | PBR | 配当 | 配当利回り | 配当性向 |

| コマツ | 6301 | 5166 | 14.7 | 1.46 | 190 | 3.68 | 53.9 |

最近の株価は直近高値から下落していますので、今期配当は据え置き見込みですが配当利回りは3%半ばとなっています。

今期は依然大きく減益見込みですがPERは市場平均並みで、配当性向は54%付近と目安の水準を大きく上回っている状況です。

投資判断

今までの内容からコマツの投資判断について、今期は期初から関税影響を織り込み、想定為替レートも135円/ドルと厳しめに設定していましたので、今回の上方修正はある程度想定内だったかと思います。そのため、決算後の株価は上方修正でも大きく売られていますが、さすがに3日で約700円の下げは過剰反応に見えます。

以上の点を踏まえると、確かに建設機械の需要は景気動向に大きく左右されますので、今後の世界景気の動向は懸念事項ですが、更に株価が下落する様であれば、絶好の押し目買いチャンスになるかもしれません。

【4595】ミズホメディー

2番目の銘柄はミズホメディーで、体外診断用の医薬品や医療機器の開発・製造・販売を行っており、本社は佐賀県です。そして、コロナウイルスの遺伝子検査キットや抗原検出キットなども取り扱っています。

直近決算

ミズホメディーは12月決算のため、8月8日に第2四半期決算を発表しており、最終利益は10億円と前年同期比4億円の減益になっているなか、通期最終利益の見込みに変更はありませんが、配当は10円増額の年間95円予測に修正しています。

前期比減益の要因は、新型コロナウイルス感染症の5類移行影響により、新型コロナの遺伝子検査キットが減少した事やインフルエンザ、その他の感染症項目も減少したためとの事です。

通期最終利益(億円)

| 銘柄名 | ミズホメディー |

| 2020年12月期 | 3 |

| 2021年12月期 | 48 |

| 2022年12月期 | 78 |

| 2023年12月期 | 37 |

| 2024年12月期 | 37 |

2020年からの通期最終利益について、2022年にかけて大きく増益が続いていますが、要因はコロナ感染拡大により、コロナウイルス検査薬の売上が急増したためです。ちなみに、2019年まで売上の約50%はインフルエンザの検査薬でしたので、ここ数年で大きく売上比率が変わっています。

そのため、2023年以降はコロナ感染症の落ち着きや5類移行などの影響で減益が続いており、今期は研究開発投資を促進する事もあって更に大きく減益見込みにしているなか、第2四半期時点の通期進捗率は46%付近で推移しています。

配当推移

| 銘柄名 | ミズホメディー |

| 2016年 | 5.6 |

| 2017年 | 10.5 |

| 2018年 | 14.5 |

| 2019年 | 14.5 |

| 2020年 | 5 |

| 2021年 | 77.5 |

| 2022年 | 125 |

| 2023年 | 100 |

| 2024年 | 100 |

| 2025年(会社予想) | 95 |

2016年からの配当推移について、数年前までは10円付近で増減を繰り返していましたが、業績が伸び始めた2021年以降は大幅増配が続き、業績が過去最高益を記録した2022年は47.5円の大幅増配になっています。しかし、2023年は業績と連動して25円の減配となり、今期も期初から15円の減配予測にしていたなか、第2四半期決算で10円の増額は発表されましたが、依然5円の減配見込みになっています。

ミズホメディーの配当方針は、業績に応じた配当を行うことを基本としつつ、配当性向、企業体質の一層の強化に加え、今後の事業展開に備えるための内部留保の充実などを総合的に勘案して決定する方針で、具体的な目標は配当性向50%としています。

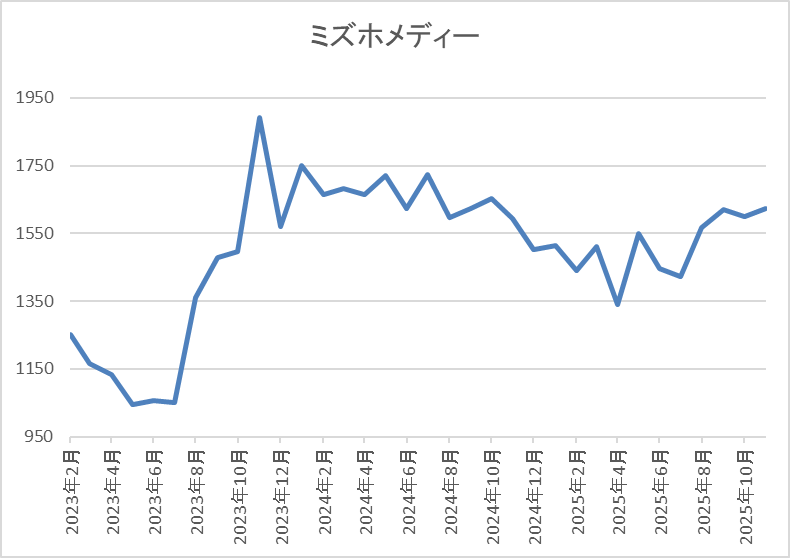

株価推移

株価は業績が大きく伸びた2022年に2137円まで上昇しましたが、その後は低迷しました。

実際、2023年には1000円付近まで下落しましたが、直近は1600円前後で推移しています。

株価指標(2025年10月31日時点)

| 銘柄 | コード | 株価 | PER | PBR | 配当 | 配当利回り | 配当性向 |

| ミズホメディー | 4595 | 1630 | 13.9 | 1.80 | 95 | 5.83 | 80.1 |

最近の株価は停滞していますので、今期配当は減配見込みですが配当利回りは5%後半と高水準です。

今期も減益見込みですがPERは市場平均より割安で、配当性向は81%付近と目安の水準を大きく上回っています。

投資判断

今までの内容からミズホメディーの投資判断について、数年前の業績はコロナ特需を要因に大きく伸びましたが、最近はコロナの収束により減益が続いています。ただ、ある意味元の水準へ戻っただけで、今後は感染初期の遺伝子検査需要拡大を見込み、遺伝子診断市場へ注力する方針も掲げていますので、将来性に期待できる部分も大きいです。

以上の点を踏まえると、配当性向が目安の水準を大きく上回っている点は気になりますが、利回りは6%付近と高水準ですので、全体と比較して停滞している現在の株価は今からでも狙えそうな印象です

【2730】エディオン

3番目の銘柄は大手家電量販店のエディオンで、大型店舗「エディオン」を全国に展開しており、フランチャイズ店舗も含めた店舗数は1200近い状況です。

また、2022年にはニトリHDと資本業務提携、2023年にはサンフレッチェ広島を子会社化するなど事業規模の拡大も進めているところです。

直近決算

エディオンは8月5日に第1四半期決算を発表しており、最終利益は32億円と前年同期比10億円の増益になっていますが、通期最終利益、年間配当予測に変更はありません。

前期比増益の要因はエアコン、携帯電話が売上を牽引した事やゲーム機の新商品発売、パソコンの買い替え需要もあり、全体的に好調に推移したためとの事です。

通期最終利益(億円)

| 銘柄名 | エディオン |

| 2019年3月期 | 116 |

| 2020年3月期 | 109 |

| 2021年3月期 | 166 |

| 2022年3月期 | 131 |

| 2023年3月期 | 113 |

| 2024年3月期 | 90 |

| 2025年3月期 | 141 |

| 2026年3月期(会社予想) | 145 |

2019年からの通期最終利益を見ていきますが、特別定額給付⾦の⽀給やテレワーク、巣ごもり需要などにより過去最高益を記録した2021年以降は、エアコンなどの季節家電商品が低調に推移した事や人件費などの増加で減益が続いていました。

しかし、前期はパリオリンピックによる映像家電の盛り上がりや猛暑によってエアコンの販売が伸びた事に加え、インバウンド需要の増加などによって久しぶりに増益となり、今期も好調な流れは続く見込みとして更に増益の予測で発表しているなか、第1四半期時点の通期進捗率は22%付近とまずまずのスタートを切っています。

配当推移

| 銘柄名 | エディオン |

| 2016年 | 22 |

| 2017年 | 26 |

| 2018年 | 28 |

| 2019年 | 32 |

| 2020年 | 34 |

| 2021年 | 46 |

| 2022年 | 44 |

| 2023年 | 44 |

| 2024年 | 45 |

| 2025年 | 47 |

| 2026年(会社予想) | 47 |

2016年からの配当推移をまとめていますが、ここ数年は40円台半ばで安定しています。2022年の配当は金額だけ見ると2円の減配となっていますが、2021年は第20期記念配当が5円実施されていましたので、記念配当を考慮すると実質的には増配となっており、今期は現状据え置きの予測となっています。

エディオンの配当方針は、業績および経営環境などを総合的に加味し配当性向30%以上の安定配当を基本⽅針としています。

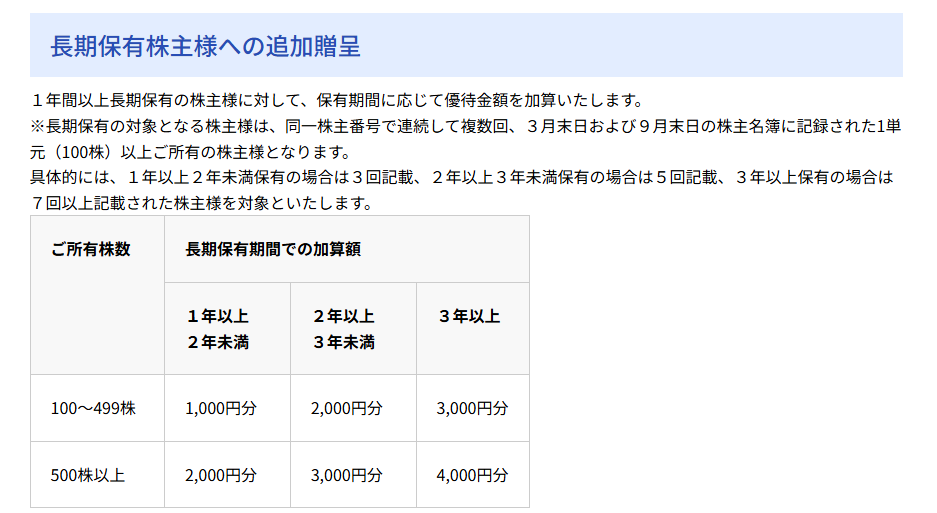

株主優待

そんなエディオンの株主優待ですが、店舗はもちろん、ECサイトでも利用可能な電子ギフトカードが保有株数や保有継続年数によってもらえますので詳細を表にまとめています。

継続保有でもらえる金額も大きく上昇し、100株でも3年以上保有すると6000円分のギフトカードがもらえますので長期保有者にとっては有難い株主優待です。

そんななか、個人的にもエディオンは今年2月に100株購入しましたので、今回初めてギフトカードがもらえました。使用するにあたり利用金額の縛りなどがなく、有効期限も1年と長い点もメリットで、また3年後には自動的に6000円まで金額が増える事を踏まえると、来年の権利取りまでに別の口座でもう100株購入しようかと考えています。

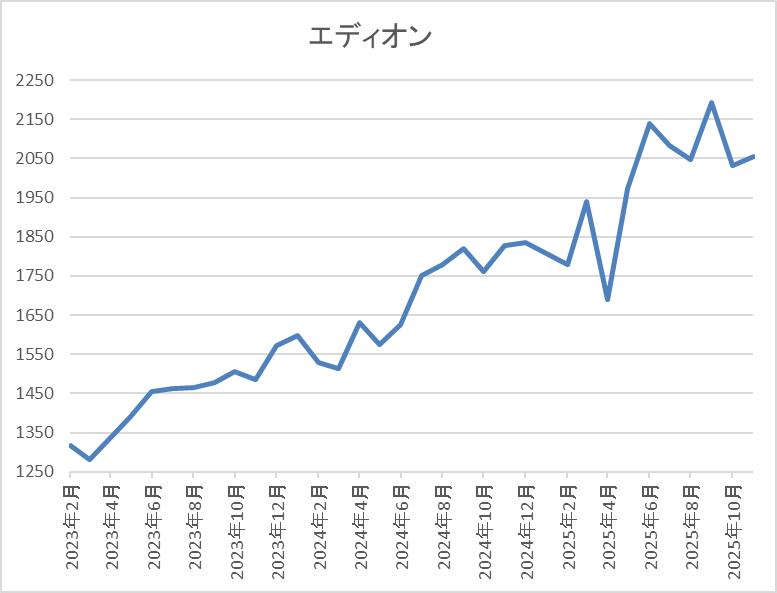

株価推移

2022年頃からの株価は停滞する時期を挟みながらも右肩上がりの状況が続いています。

実際、今年春にかけては1800円付近で停滞していましたが、9月には2231円まで上昇し、直近は2000円前後で推移しています。

株価指標(2025年10月31日時点)

| 銘柄 | コード | 株価 | PER | PBR | 配当 | 配当利回り | 配当性向 |

| エディオン | 2730 | 2028 | 14.8 | 0.96 | 47 | 2.32 | 34.2 |

最近の株価は直近高値から下落しているなか、じわじわ増配も続いていますが配当利回りは2%前半となっています。

今期も増益見込みですがPER、PBRは市場平均並みで、配当性向は34%付近と方針通りの水準です。

投資判断

今までの内容からエディオンの投資判断について、業績は減益が続く時期もありましたが、直近は好調に推移しており、配当もじわじわ増配が続いています。その辺りの影響もあってか、最近の株価も上昇傾向ですので、現状の利回りは2%台と高配当株とは呼びにくい水準まで低下しています。

ただ、エディオンにはギフトカードがもらえる株主優待が設定されており、100株でも3年保有すれば6000円分もらえ、配当と合わせた総合利回りは現在の株価でも5%を超えますので、今からでも十分狙えそうです。

【3333】あさひ

4番目の銘柄はあさひで自転車の専門店「サイクルベースあさひ」を全国に展開しており、店舗数は500を超えています。また、取り扱い商品は一般的な自転車からスポーツサイクル、電動アシスト自転車に加え、パーツなども販売しています。

直近決算

あさひは2月決算ですので、9月22日に第2四半期決算を発表しており、最終利益は26億円と前年同期比6億円の減益になっていますが、通期最終利益、年間配当予測に変更はありません。

前期比減益の要因は、電動自転車、EC販売は好調に推移していますが、物価高による買い替え見送りで販売数量が減少した事や賃上げ、新規出店などでコストも増加したためとの事です。

通期最終利益(億円)

| 銘柄名 | あさひ |

| 2020年2月期 | 25 |

| 2021年2月期 | 47 |

| 2022年2月期 | 35 |

| 2023年2月期 | 33 |

| 2024年2月期 | 31 |

| 2025年2月期 | 35 |

| 2026年2月期(会社予想) | 36 |

2020年からの通期最終利益について、2021年はコロナ禍による移動手段の見直しや健康意識の高まりなどの需要増加へ対応した事に加え、インターネット販売を強化した影響で大きく伸びましたが、その後は仕入れコストや人件費の増加に加え、出店、店舗リニューアルなどの諸経費が膨らんだ事で減益が続きました

しかし、前期は電動アシスト自転車をはじめとした高機能・高単価商材への移行に伴い客単価が上昇した事や修理、メンテナンス販売の増加で久しぶりに増益となっており、今期も好調な流れは続く見込みとして更に増益の予測で発表しているなか、第2四半期時点の通期進捗率も72%付近と高水準で推移していますが、業態的に売上が春に偏る傾向があるため、例年の平均を10%近く下回っている状況です。

配当推移

| 銘柄名 | あさひ |

| 2016年 | 14 |

| 2017年 | 14 |

| 2018年 | 14 |

| 2019年 | 18 |

| 2020年 | 18 |

| 2021年 | 28 |

| 2022年 | 28 |

| 2023年 | 28 |

| 2024年 | 45 |

| 2025年 | 50 |

| 2026年(会社予想) | 50 |

2016年からの配推推移について、数年前までは10円台で推移していましたが、業績好調により2021年は大きく増配となっています。しかし、2022年以降は減益が続いた影響もあって据え置きが続いていたなか、2024年は配当方針の見直しにより一気に17円の大幅増配となり、前期も更に5円の増配となりましたが、今期は現状据え置きの見込みで発表されています。

あさひの配当方針は配当性向35%を目安とした株主還元を継続し、増収増益に基づく増配の実現を目指す方針です。

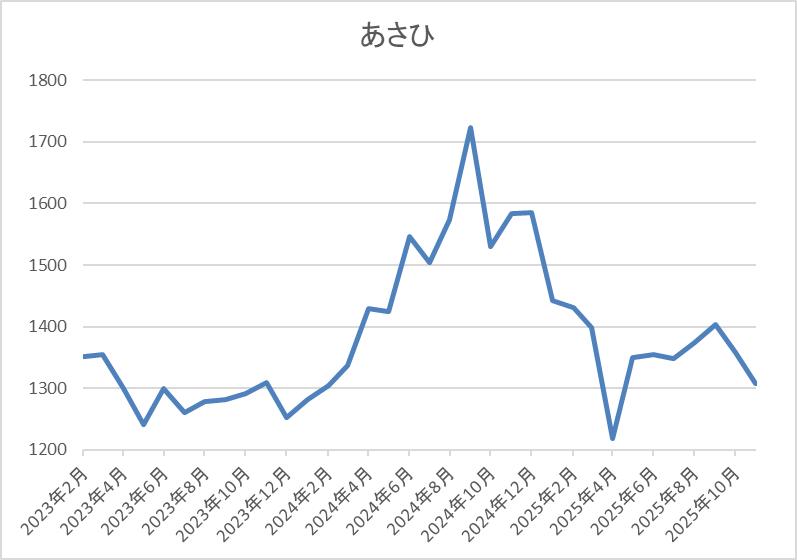

株価推移

2023年頃からの株価は1000円台前半で停滞が続いていましたが、去年9月には1755円まで上昇する場面がありました。

しかし、その後はずるずる売られ、直近は1300円前後で推移しています。

株価指標(2025年10月31日時点)

| 銘柄 | コード | 株価 | PER | PBR | 配当 | 配当利回り | 配当性向 |

| あさひ | 3333 | 1307 | 9.3 | 0.83 | 50 | 3.83 | 35.6 |

最近の株価は下落していますので、今期配当は据え置き予測ですが配当利回りは3%後半となっています。

今期も増益見込みですのでPER、PBRは市場平均より割安で、配当性向は35%付近と方針通りの水準です。

投資判断

今までの内容からあさひの投資判断ですが、今期業績は第2四半期時点で例年の進捗率を下回っているなか、最近の円安で海外で製造した新車の輸入コストが増加する事への懸念もあってか、直近の株価は全体の強さと比較して低迷しています。ただ、ここ数年の業績は順調に推移しており、今期配当は現状据え置き見込みですが、概ね増配も継続しています。

以上の点に加え、電動自転車の普及やECサイトの成長に加え、修理、メンテナンス体制も強化する方針と、今後に期待できる部分も大きいですので、さすがに今の株価は下げ過ぎに感じます。

【7267】ホンダ

最後の銘柄はホンダです。ホンダは日本を代表する輸送機器メーカーで、国内に限らず北米やアジアなど世界各国に製品を販売しています。実際、直近の海外売上比率もアメリカを中心に9割に迫る水準となっており、今期は関税の影響を大きく受けている状況です。

直近決算

ホンダは8月6日に第1四半期決算を発表しており、最終利益は1966億円と前年同期比1980億円の減益になっているなか、通期最終利益の見込みを1700億円上方修正していますが、年間配当予測に変更はありません。

前期比減益のなか、業績の上方修正を発表した要因は、関税の影響を精査して見直した事や想定の為替レートを135円/ドルから140円/ドルに変更したためとの事です。

通期最終利益(億円)

| 銘柄名 | ホンダ |

| 2019年3月期 | 6,103 |

| 2020年3月期 | 4,557 |

| 2021年3月期 | 6,574 |

| 2022年3月期 | 7,070 |

| 2023年3月期 | 6,514 |

| 2024年3月期 | 11,071 |

| 2025年3月期 | 8,358 |

| 2026年3月期(会社予想) | 4,200 |

2019年からの通期最終利益について、コロナショックで大きく減益となった2020年以降は概ね順調に推移しており、2024年は米国での堅調な需要による四輪車の販売増加や機種収益の改善に加え、円安の追い風もあった事で過去最高益を更新しています。

しかし、前期は四輪車のアジア販売減少や研究開発費の増加に加え、為替のマイナス影響などで減益となっており、今期も期初から関税の影響を最大限織り込んだ事や想定為替レートを135円/ドルと厳しい設定にした事で、7割近い大幅減益の見込みで発表していましたが、今回の上方修正で減益率は5割程度まで改善しています。

配当推移

| 銘柄名 | ホンダ |

| 2016年 | 29.3 |

| 2017年 | 30.6 |

| 2018年 | 33.3 |

| 2019年 | 37 |

| 2020年 | 37.3 |

| 2021年 | 36.6 |

| 2022年 | 40 |

| 2023年 | 40 |

| 2024年 | 68 |

| 2025年 | 68 |

| 2026年(会社予想) | 70 |

2016年からの配当推移について、コロナショックの影響を受けた2021年は減配になっており、たまに据え置きの年もありますが、概ね順調に増配傾向となっています。そんななか、2024年は業績好調を背景に一気に28円の大幅増配となっており、前期は据え置きになりましたが、今期は業績が大きく減益見込みのなか、配当方針を変更した事もあって2円の増配予測で発表しています。

ホンダの配当方針は、より安定的・継続的な配当を実現するとして、今期から還元指標にDOEを導入し、目安を3%としています。

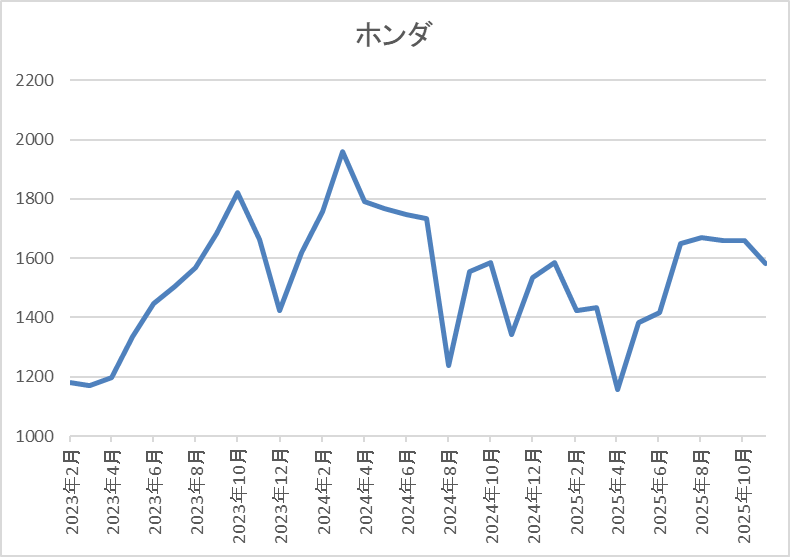

株価推移

株価は2023年頃から上昇傾向で去年3月には1959円まで上昇しました。

しかし、その後は下落が続き、4月の暴落では1156円まで売られましたが、9月には1730円まで反発し、直近は1550円前後で推移しています。

株価指標(2025年10月31日時点)

| 銘柄 | コード | 株価 | PER | PBR | 配当 | 配当利回り | 配当性向 |

| ホンダ | 7267 | 1560 | 14.5 | 0.52 | 70 | 4.49 | 64.9 |

最近の株価は直近高値から下落しているなか、今期配当は増配予測ですので配当利回りは4%半ばと高水準です。

今期業績は依然大きく減益見込みですがPERは市場平均並みで、配当性向は65%付近となっています。

投資判断

今までの内容からホンダの投資判断ですが、今期は期初から関税影響を全て織り込み、想定の為替レートも135円/ドルと高めに設定していましたので、関税交渉の合意や実際に関税が引き下げられた事で、とりあえず現状は一段落している雰囲気です。ただ、それでも今期は依然前期比5割近い減益予測と厳しい状況に変わりはなく、最近の株価も全体の強さと比較すると物足りない動きです。

ただ、直近は為替も更に円安が進んでおり、現状の想定レート(140円/ドル)を10円以上上回って推移していますので、今週末7日(金)発表の第2四半期決算では2回連続の上方修正も期待できそうです。

まとめ

今回は最近の株式市場が大きく上昇しているなか、現在の株価が全体の強さと比較して低迷している銘柄やまだまだ上値余地がありそうで、今からでも狙えそうな5つの高配当株を検証しました。5銘柄とも現在の株価は日経平均が5万円を超えるなか、直近の決算を受けて売られていたり、停滞していたりと物足りない動きが続いています。

ただ、5銘柄とも今後の業績や配当推移に期待できる部分はあったかと思いますので、今回の上昇相場に乗り遅れた投資家にとっては、絶好の購入チャンスになるかもしれません。

コメント