去年の株式市場は大きく上昇しており、その要因としては堅調なAI市場と共に上昇したNY市場の影響や国内のインフレ加速、高市総理への期待など、様々あったかと思いますが、個人的に1番大きな理由は好調な企業業績を背景に拡大している株主還元向上の流れだと思っています。何故なら、株価の値上がりは一時的な需給や市況の流れで動く事もありますが、株主還元の背景にあるのは企業の持続的な利益成長や安定したキャッシュフローだからです。

実際、代表的な株主還元の1つである増配の威力は本当に凄まじく、私が数年前に購入していたメガバンクの配当利回りは、度重なる増配によって現状10%を超えている状況です。従って、最近の株価上昇で配当利回りが低下している高配当株も増えていますが、継続した増配が期待できる銘柄の場合、購入時点の利回りは低くても、購入後の増配によって自然と利回りが上昇しますので、今の様な強い相場の時でも高配当株投資には、大きな魅力が詰まっています。

そこで今回は、今までの配当推移や直近の業績に加え、配当方針なども踏まえたうえで、今年も高い確率で増配が期待できる5つの高配当株を検証していきます。

【4502】武田薬品工業

最初の銘柄は武田薬品工業で、売上は国内医薬品企業の中でトップとなっているなか、M&Aを絡め企業規模の拡大を図っている事もあり、現在約80の国と地域で医薬品を販売しています。

実際、直近の海外売上比率は5割を超えているアメリカを中心にヨーロッパやカナダなど9割近くを占めている状況です。

直近決算

武田薬品工業は10月30日に第2四半期決算を発表しており、最終利益は1124億円と前年同期比748億円の減益になっているなか、通期最終利益の見込みを750億円下方修正していますが、年間配当予測に変更はありません。

業績下方修正の要因は、主にENTYVIOの売上予想を修正した事や米国におけるVYVANSEの後発品の市場浸透による減収影響が、当初の想定を上回り大きくなっているためとしています。

通期最終利益(億円)

| 銘柄名 | 武田薬品 |

| 2019年3月期 | 1351 |

| 2020年3月期 | 442 |

| 2021年3月期 | 3760 |

| 2022年3月期 | 2300 |

| 2023年3月期 | 3170 |

| 2024年3月期 | 1440 |

| 2025年3月期 | 1079 |

| 2026年3月期(会社予想) | 1530 |

2019年からの通期最終利益について、増減の激しい展開が続いており、2023年は成長製品や新製品の販売が好調に推移している事に加え、円安の追い風があった事で大幅増益になりましたが、2024年以降はVYVANSEなどの独占販売期間満了による大幅なマイナス影響やコロナワクチンの減収に加え、前期は事業構造再編費用の計上もあって減益が続きました。

しかし、今期は潰瘍性大腸炎治療薬ENTYVIOなどの主力製品や新製品の売上が堅調に推移する見込みな事や調達コスト削減などの効果も出るとして、期初時点では約2倍の増益予測にしており、第1四半期も好調なスタートでしたが、第2四半期決算の下方修正で増益率は4割程度まで縮小しています。

配当推移

| 年 | 武田薬品 |

| 2016年 | 180 |

| 2017年 | 180 |

| 2018年 | 180 |

| 2019年 | 180 |

| 2020年 | 180 |

| 2021年 | 180 |

| 2022年 | 180 |

| 2023年 | 180 |

| 2024年 | 188 |

| 2025年 | 196 |

| 2026年(会社予想) | 200 |

2016年からの配当推移を見ていきますが、2023年までは毎年180円で、遡ると2009年から15年以上180円で変わっておらず、40期以上減配はしていません。そんななか、2024年は配当方針を変更した事で、久しぶりに8円の増配になっており、前期も更に8円の増配となりましたが、今期は現状4円の増配予測になっています。

武田薬品工業の配当方針は、毎年の年間配当金を増額または維持するとしており、2024年より累進配当を導入しています。

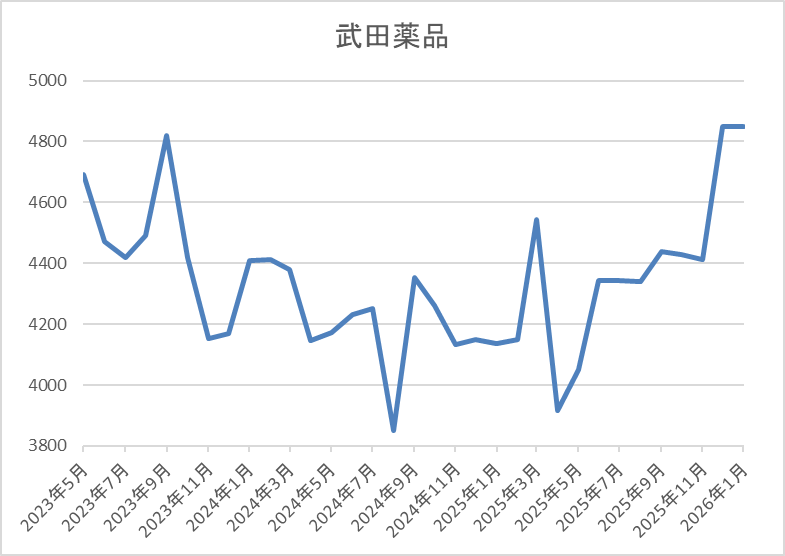

株価推移

株価は2023年頃から上昇傾向で、その年の9月には4873円まで上昇しましたが、その後は4000円付近で停滞が続きました。

しかし、去年12月に開発中の新薬ザソシチニブにおいて、良好な試験結果が得られたと発表した事で急騰し、直近は4850円前後まで上昇しています。

株価指標(2025年12月30日時点)

| 銘柄 | コード | 株価 | PER | PBR | 配当 | 配当利回り | 配当性向 |

| 武田薬品 | 4502 | 4835 | 49.9 | 1.07 | 200 | 4.14 | 206.4 |

最近の株価はここ数年の高値圏まで上昇していますが、増配も続いていますので配当利回りは4%前半と高水準です。

今期は依然増益見込みですがPERは市場平均よりもかなり割高で、配当性向は200%を超えている状況です。

投資判断

今までの内容から武田薬品工業の投資判断について、従来から業績は後発品や研究開発費増加の影響で増減が激しく、配当性向も100%を超える事が多いですが、40年以上減配がない配当の安定感は際立っており、2024年に累進配当を導入してからは増配が続いています。

そんななか、直近の株価は去年12月に発表した新薬の臨床試験が良好だった事で大きく上昇していますが、依然利回りは4%台を維持していますので、来期の増配はもちろん、今期の増配幅が現状4円と、最近の中では控えめな予測である事も含め、早ければ第3四半期決算での増額発表も期待したくなります。

【8058】三菱商事

2番目の銘柄は総合商社の三菱商事で、伊藤忠、三井物産、丸紅、住友商事と並ぶ5大総合商社の1つです。エネルギー、金属などの金属資源部門に強みを持っており、現在約1300社の連結対象会社と協働して幅広いビジネスを世界中で展開しているなか、直近の海外売上比率もアメリカを中心に5割近くを占めている状況です。

直近決算

三菱商事は11月4日に第2四半期決算を発表しており、最終利益は3557億円と前年同期比2623億円の減益になっていますが、通期最終利益、年間配当予測に変更はありません。

前期比減益の要因は、豪州原料炭事業の市況悪化やローソンの持分法適用会社化に伴う影響などに加え、前年度会計処理見直しの反動があったためとの事です。

通期最終利益(億円)

| 銘柄名 | 三菱商事 |

| 2020年3月期 | 5353 |

| 2021年3月期 | 1725 |

| 2022年3月期 | 9375 |

| 2023年3月期 | 11806 |

| 2024年3月期 | 9640 |

| 2025年3月期 | 9507 |

| 2026年3月期(会社予想) | 7000 |

2020年からの通期最終利益について、増減の激しい展開となっており、2021年はコロナショックの影響で大幅減益となりましたが、2022年以降はコロナからの経済回復や商品市況の上昇で大幅増益が続き、2023年には過去最高益を記録しています。

しかし、2024年以降は商品市況反落の影響で減益が続いており、前期もローソンの再評価益計上など一時的な増益要因は多かったなか、資源価格の下落や洋上風力発電関連の減損損失などの影響で減益となっており、今期も原料炭、鉄鉱石価格の下落に加え、前期一時的要因の反動などを想定して大きく減益の見込みにしているなかですが、第2四半期時点の通期進捗率は51%付近と、通期見通しに対しては概ね計画通りに進捗しているとの事です。

配当推移

| 銘柄名 | 三菱商事 |

| 2016年 | 16.6 |

| 2017年 | 26.6 |

| 2018年 | 36.6 |

| 2019年 | 41.6 |

| 2020年 | 44 |

| 2021年 | 44.6 |

| 2022年 | 50 |

| 2023年 | 60 |

| 2024年 | 70 |

| 2025年 | 100 |

| 2026年(会社予想) | 110 |

2016年からの配当推移を見ていますが、2017年以降減配はなく順調に増配傾向で、コロナショックで業績を大きく落とした2021年にも増配しています。そんななか、最近は業績とは関係なく増配幅が大きくなっており、前期は減益でも30円の大幅増配、そして今期も業績は大きく減益見込みですが10円の増配予測としています。

三菱商事の配当方針は累進配当+機動的な自己株式取得とする基本方針を維持としており、前期までが期限だった累進配当も2027年度までの継続が発表されています。

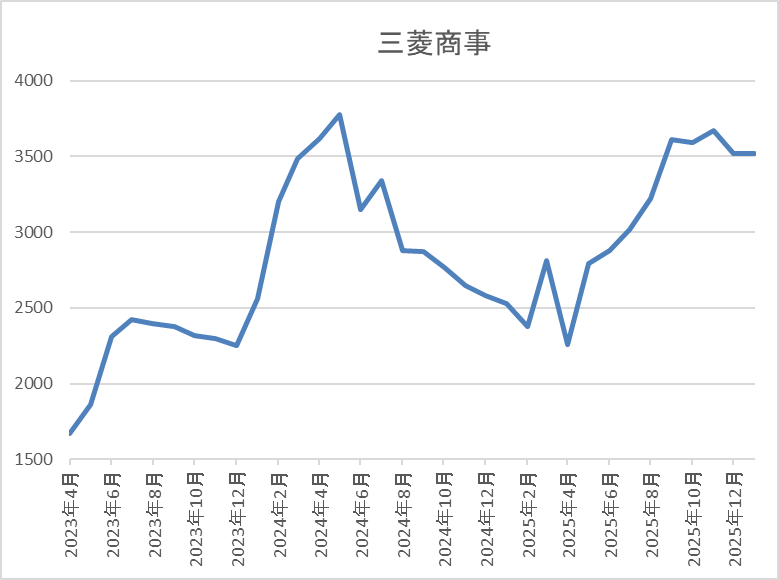

株価推移

2023年以降の株価は基本的に右肩上がりで、2024年4月には3775円まで上昇しました。

しかし、その後は業績低迷の影響もあって下落が続き、去年4月の暴落では2257円まで売られましたが、直近は3600円前後で推移しています。

株価指標(2025年12月30日時点)

| 銘柄 | コード | 株価 | PER | PBR | 配当 | 配当利回り | 配当性向 |

| 三菱商事 | 8058 | 3586 | 19.1 | 1.50 | 110 | 3.07 | 58.5 |

最近の株価は上昇していますので、増配は続いていますが配当利回りは3%前半となっています。

今期も減益見込みですのでPER、PBRは市場平均より割高で、配当性向は58%付近と最近の中では高水準になっています。

投資判断

今までの内容から三菱商事の投資判断について、最近の業績は資源価格の下落で苦戦が続いており、今期は更に前期に計上した一時的利益の反動も大きくなっています。その辺りの影響もあって、最近の株価も一応は上昇していますが、全体の強さや他の商社株と比較すると物足りない動きです。

しかし、総合商社トップのブランド力で、いずれは必ず復活してくれると思いますし、今までの配当推移や最低でも2027年度まで続く累進配当政策のもと、今年も増配を発表してくれると信じています。

【4452】花王

3番目の銘柄は花王で、アタックなどでお馴染みの洗剤や石鹸、ボディソープなどのトイレタリー商品、また化粧品など普段の生活で使用する商品を製造、販売する日用品メーカーです。

また、原料からの一貫生産と物流・販売システムが強みで、国内外に多数の工場や営業拠点があります。

直近決算

花王は12月決算ですので、11月6日に第3四半期決算を発表しており、最終利益は847億円と前年同期比137億円の増益になっていますが、通期最終利益、年間配当予測に変更はありません。

前期比増益の要因は、高付加価値製品の拡大及び価値の価格転嫁によって稼ぐ力が確実に向上した事に加え、構造改革効果及びコスト管理の徹底により販管費を抑制できたためとしています。

通期最終利益(億円)

| 銘柄名 | 花王 |

| 2019年12月期 | 1482 |

| 2020年12月期 | 1261 |

| 2021年12月期 | 1096 |

| 2022年12月期 | 860 |

| 2023年12月期 | 438 |

| 2024年12月期 | 1077 |

| 2025年12月期(会社予想) | 1210 |

2019年からの通期最終利益を見ていきますが、2023年までは減益傾向が止まりませんでした。減益が止まらなかった要因について、コロナ感染が拡大した2020年頃は化粧品のインバウンド需要消滅などの影響で、その後はコロナからの経済回復の動きもあり売上は伸びていますが、原材料費高騰などの影響で減益が続いていました。

しかし、2024年は事業ポートフォリオ経営を更に進展させ、事業の安定収益や成長ドライバー領域への転換を進めた効果に加え、国内トイレタリーとケミカルの貢献により久しぶりの増益となっており、前期もコストダウンや生産性向上など稼ぐ力の改革により更に増益の予測にしているなか、第3四半期時点の通期進捗率も70%付近と例年の平均並みで推移しています。

配当推移

| 銘柄名 | 花王 |

| 2015年 | 80 |

| 2016年 | 94 |

| 2017年 | 110 |

| 2018年 | 120 |

| 2019年 | 130 |

| 2020年 | 140 |

| 2021年 | 144 |

| 2022年 | 148 |

| 2023年 | 150 |

| 2024年 | 152 |

| 2025年(会社予想) | 154 |

2015年からの配当推移を見ていきますが、低迷していた業績とは関係なく増配が続いており、2024年までで35期連続増配の日本記録を更新中です。そんななか、最近の増配幅は2円刻みと、そこまで大きい訳ではありませんが、業績が低迷するなかでも連続増配を継続した事で前期の見込みは2015年と比較して2倍近い水準へ増えています。

花王の配当方針は、安定的・継続的な配当の実施を通じた利益還元を重視する方針です。

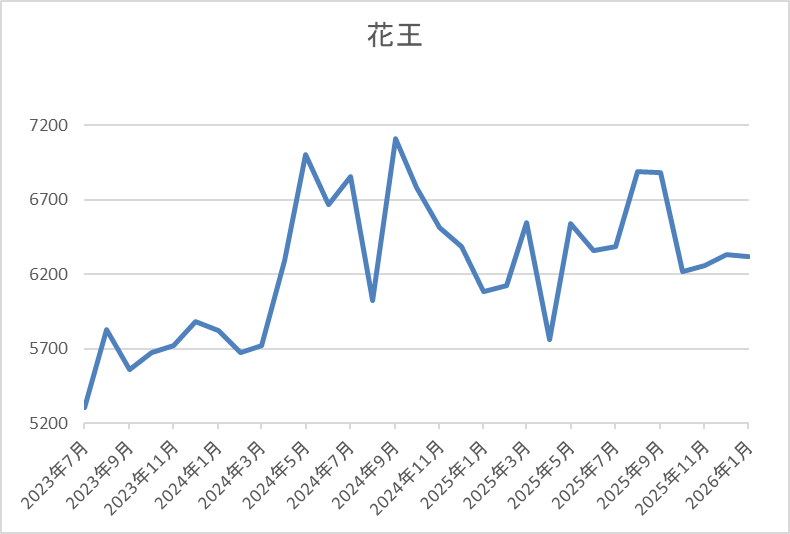

株価推移

株価は2020年6月に9000円を超える場面もありましたが、そこからは右肩下がりの状況でした。

しかし、2022年3月に4663円まで値を下げた後は上昇傾向となり、2024年9月には7273円まで値を上げましたが、その後は上下を繰り返し直近は6300円前後で推移しています。

株価指標(2025年12月30日時点)

| 銘柄 | コード | 株価 | PER | PBR | 配当 | 配当利回り | 配当性向 |

| 花王 | 4452 | 6261 | 23.4 | 2.75 | 154 | 2.46 | 57.6 |

最近の株価は停滞しているなか、日本トップとなる連続増配が続いていますが配当利回りは2%半ばとなっています。

前期も増益見込みですがPER、PBRは市場平均より割高で、配当性向も58%付近とそこそこ高水準です。

投資判断

今までの内容から花王の投資判断ですが、ここ数年の業績はコロナ渦や原材料高騰の影響などで減益が続いており、配当性向が100%を超える年もありましたので、日本トップの連続増配記録が途絶える事も懸念されていました。ただ、その様な逆境でも意地の増配を続けた株主還元力は驚異的で、直近は構造改革や価格改定の効果もあって、業績も増益に転じていますので、40年以上の連続増配も現実的です。

以上の点を踏まえると、来月発表される本決算では、前期配当の更なる増額に加え、今期配当の増配発表が期待できそうです。

【4732】ユー・エス・エス

4番目の銘柄はユー・エス・エスです。ユー・エス・エスは中古車のオークションなどを運営している企業で、現車オークションの「USSオートオークション」や中古買い取り店「ラビット」を展開しています。

中古オークション業界のシェアは約4割とトップの存在で、廃自動車などのリサイクル事業も手掛けています。

直近決算

ユー・エス・エスは11月11日に第2四半期決算を発表しており、最終利益は199億円と前年同期比18億円の増益になっているなか、通期の最終利益見込みを8億円上方修正し、配当も1円増額の年間51.4円予測に修正しています。

業績好調の要因は、出品・成約台数の増加や専用端末経由の落札手数料値上げによる手数料収入の増加影響などとしています。

通期最終利益(億円)

| 銘柄名 | ユー・エス・エス |

| 2021年3月期 | 40 |

| 2022年3月期 | 297 |

| 2023年3月期 | 300 |

| 2024年3月期 | 329 |

| 2025年3月期 | 376 |

| 2026年3月期(会社予想) | 396 |

2021年からの通期最終利益を見ていきますが、2021年にコロナショックの影響や子会社に絡む特別損失の影響で大きく減益となった後は、コロナからの経済回復や半導体不足による新車供給不足がオークション相場の高騰に繋がった事に加え、リサイクル事業も堅調に推移した事で増益が続いており、前期も過去最高益を更新しています。

そして、今期も新車販売は回復傾向でオークション市場の出品台数増加が見込まれる事や積極的な設備投資を行う事で市場シェア向上を目指すとして、期初から増益の予測で発表していたなか、第1四半期、第2四半期と連続で上方修正を発表するほど好調に推移しています。

配当推移

| 銘柄名 | ユー・エス・エス |

| 2016年 | 20.4 |

| 2017年 | 23.2 |

| 2018年 | 23.9 |

| 2019年 | 25.2 |

| 2020年 | 27.7 |

| 2021年 | 27.75 |

| 2022年 | 33.1 |

| 2023年 | 33.75 |

| 2024年 | 37.7 |

| 2025年 | 43.4 |

| 2026年(会社予想) | 51.4 |

2016年からの配当推移を見ていきますが、業績が大きく落ち込んだ2021年でも0.05円の増配を行っており、増配は前期までで25年連続となっています。そんななか、業績が過去最高益を記録し始めた2022年以降は増配ペースも加速しており、前期は5.7円の増配で今期も期初から5.2円の大幅増配予測にしていたなか、第1四半期、第2四半期と連続で増額を発表した事で現状は合計8円の増配予測になっています。

ユー・エス・エスの配当方針は、成長投資と株主還元の両輪で株主価値の向上を目指すとしており、具体的な目安は連結配当性向60%以上としているなか、2027年度までの3ヵ年での総還元性向は100%以上としています。

株主優待

ユー・エス・エスには保有株数によって金額や内容が異なる株主優待があり、保有株数100株からもらえ、またそれぞれ年2回もらえますので有難い株主優待です。

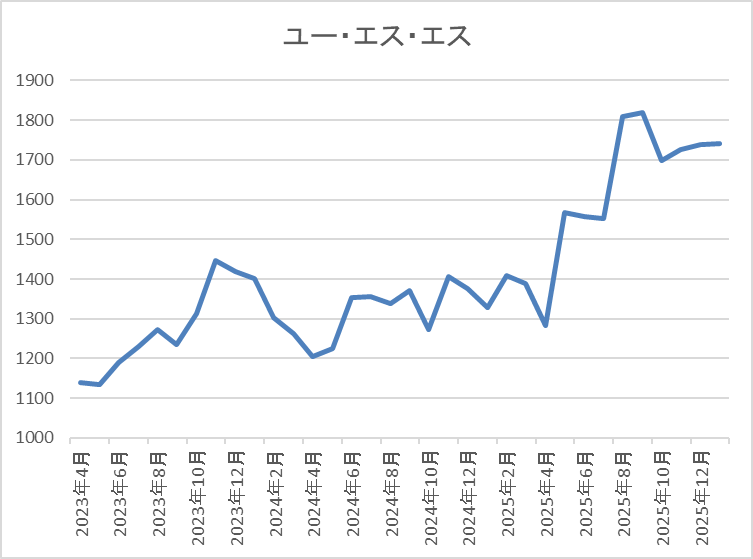

株価推移

株価は2022年に1330円まで上昇した後は1000円割れの水準まで反落しました。

しかし、そこからは上下を繰り返しながらも上昇し、去年9月には1839円まで値を上げましたが、直近は1700円前後で推移しています。

株価指標(2025年12月30日時点)

| 銘柄 | コード | 株価 | PER | PBR | 配当 | 配当利回り | 配当性向 |

| ユー・エス・エス | 4732 | 1717 | 20.1 | 4.03 | 51.4 | 2.99 | 60.0 |

最近の株価は直近高値から下落しているなか、増配も継続していますが配当利回りは3%前後となっています。

業績は過去最高益が続いていますがPER、PBRは市場平均より割高で、配当性向は60%付近と方針通りの水準です。

投資判断

今までの内容からユー・エス・エスの投資判断ですが、中古車オークション業界の中では断トツのシェアを誇っており、最近の業績も過去最高益が続いています。そんななか、配当も20年以上の連続増配を継続中で、今期も期初から大きく増配の予測にしていましたが、第1四半期、第2四半期と連続で上方修正を発表するほど株主還元力も抜群です。

以上の点に加え、今後も主力のオートオークション事業のシェア拡大にリソースを集中し、全社の収益拡大を図る方針ですので、来期の増配はもちろん、来月発表の第3四半期決算では3期連続の配当増額も期待できそうです。

【7466】SPK

最後の銘柄はSPKで自動車や産業、建設機械の部品を中心に取り扱っており、メーカー、モデルを問わず、あらゆる国産車、輸入車を対象に補修部品などを供給しています。

また、販路は国内のみに限らず、80か国、350社以上の顧客に高品質な自動車用補修部品を提供しています。

直近決算

SPKは11月4日に第2四半期決算を発表しており、最終利益は13億円と前年同期比約1.4億円の増益になっていますが、通期最終利益、年間配当予測に変更はありません。

前期比増益の要因は、主⼒商品であるバッテリー、⾜回り商品、ワイパー、エアコンフィルターなどが好調を維持した事や2024年11月に買収したブリッツなどの子会社業績が貢献したためとの事です。

通期最終利益(億円)

| 銘柄名 | SPK |

| 2019年3月期 | 14 |

| 2020年3月期 | 15 |

| 2021年3月期 | 13 |

| 2022年3月期 | 16 |

| 2023年3月期 | 20 |

| 2024年3月期 | 23 |

| 2025年3月期 | 24 |

| 2026年3月期(会社予想) | 25 |

2019年からの通期最終利益を見ていきますが、コロナショックの影響で大きく減益となった2021年以降は、コロナからの経済回復や円安の影響で増益が続いています。そして、前期も自動車アフター補修部品事業は国内が堅調に推移した事や海外でも旺盛な需要を取り込んだ事に加え、円安影響も加わった事で過去最高益を更新しており、今期も市場環境は不透明感が増しているとしていますが、更に増益の見込みにしているなか、第2四半期時点の通期進捗率も52%付近と順調に推移しています。

配当推移

| 銘柄名 | SPK |

| 2016年 | 30.5 |

| 2017年 | 31.5 |

| 2018年 | 32.5 |

| 2019年 | 33.5 |

| 2020年 | 36 |

| 2021年 | 37 |

| 2022年 | 40 |

| 2023年 | 44 |

| 2024年 | 50 |

| 2025年 | 60 |

| 2026年(会社予想) | 68 |

2016年からの配当推移を見ていきますが、順調に増配が継続しており、連続増配は前期までで27期連続と国内トップクラスの記録を継続中です。そんななか、数年前までの増配幅は年間1円ずつと大きくありませんでしたが、2024年は6円、前期は10円、そして今期も期初から8円の増配予測と、最近は以前と比較して増配ペースにも勢いが付いています。

SPKの配当方針は連続増配方針の堅持と来期までの中期経営計画中は業績に応じた累進増配を導入しており、29期連続の増配を目指す方針です。

株価推移

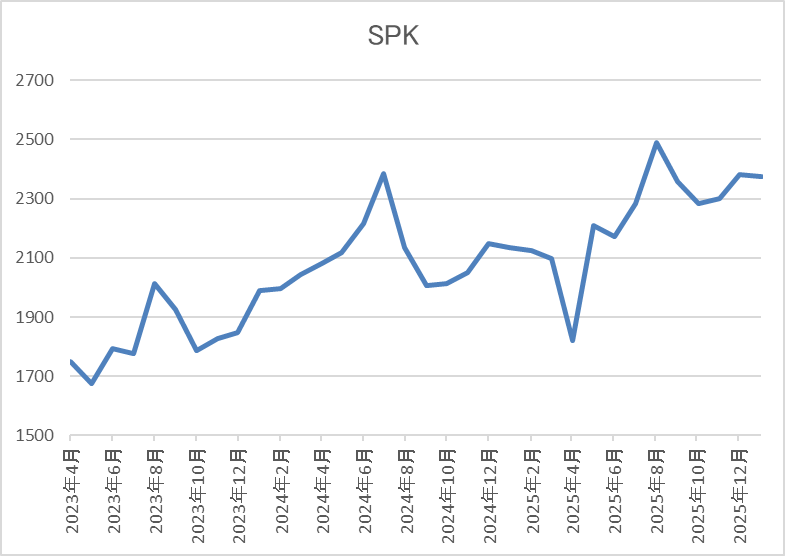

2023年以降の株価はじわじわ上昇しており、2024年7月には2413円まで値を上げました。

しかし、その後は停滞して去年春の暴落では1820円まで売られましたが、8月には2489円まで上昇し、直近は2350円前後で推移しています。

株価指標(2025年12月30日時点)

| 銘柄 | コード | 株価 | PER | PBR | 配当 | 配当利回り | 配当性向 |

| SPK | 7466 | 2371 | 9.5 | 0.86 | 68 | 2.87 | 27.2 |

最近の株価は直近高値から下落しているなか、増配も継続していますが配当利回りは2%後半となっています。

今期も過去最高益の見込みですのでPER、PBRは市場平均と比較して割安で、配当性向は27%付近と余裕を感じる水準です。

投資判断

今までの内容からSPKの投資判断ですが、業績は過去最高益が続いているなか、日本トップクラスとなる27年連続の増配を続けるほど株主還元力も抜群です。そんななか、中計では累進配当を導入して29期連続の増配を目指す方針を掲げていますので、現在の余裕ある配当性向まで含め、30年以上の連続増配も現実的です。

以上の点を踏まえると、株式市場に絶対は無いですが、SPKが今年増配を発表する確率は100%といっても過言では無さそうです。

まとめ

今回は今までの配当推移や直近の業績などを踏まえたうえで、今年も増配の発表が期待できる5つの高配当株を検証しました。最近の株価上昇によって配当利回りが低下している高配当株も増えていますが、高配当株投資は10年、20年単位の長期投資を前提にしていますので、今の利回りだけでなく、将来の配当利回りも予想して投資する事が大切です。

実際、購入時点の利回りは低くても、継続した増配によって自然と利回りは上昇しますので、今年も多くの銘柄に増配発表を期待したいです。

コメント