先週までの流れを見ていると、日経平均の6万円乗せも時間の問題に感じていましたが、今週はイランへの武力行使をきっかけに世界的な株安になりましたので、やはりどんなに強い相場でも油断する事はできないと再認識する1週間でした。ただ、今週の株価下落の主因は、もちろん中東情勢の緊迫化ですが、直近で急騰していた日本株への利益確定売りや信用の投げ売りも同時に膨らんだ印象ですので、冷静に銘柄を見極めれば絶好の購入チャンスになるとも感じています。

そんななか、最近は株主還元の一環として株式分割を行うケースも増えており、実際今月末の3月権利取りでは60近い銘柄が株式分割を予定していますが、株式分割の権利取りにかけての株価は、様々な思惑から乱高下するケースが多いです。従って、今週の様に権利取り直前に更なる急落が来た場合は、絶好の買い場となる可能性がありますので、今回はまもなく株式分割が控えている6つの高配当株を検証していきます。

【8219】青山商事

最初の銘柄は青山商事で「洋服の青山」を中心に全国で紳士服販売のチェーン店を展開しています。また、雑貨販売や印刷、メディアなどの販促支援サービスなども手掛けるなど、事業の多角化を進めているところです。

そんななか、3月末での株式3分割を発表しています。

直近決算

青山商事は2月13日に第3四半期決算を発表しており、最終利益は4億円と前年同期比12億円の減益ですが、通期最終利益、年間配当予測に変更はありません。

前期比減益の要因は、カード事業や総合リペアサービス事業、フランチャイジー事業は好調に推移しましたが、ビジネスウェア事業や印刷・メディア事業が低調だったためとの事です。

通期最終利益(億円)

| 銘柄名 | 青山商事 |

| 2021年3月期 | -388 |

| 2022年3月期 | 13 |

| 2023年3月期 | 42 |

| 2024年3月期 | 100 |

| 2025年3月期 | 93 |

| 2026年3月期(会社予想) | 95 |

2021年からの通期最終利益について、コロナショックの影響で2021年は赤字に転落していますが、その後はコロナからの経済回復や販管費のコントロールに加え、不採算店舗の統合などをはじめとした構造改⾰の着実な実⾏によって増益が続いていました。

しかし、前期はセール期における値引き販売の影響や仕⼊原価の⾼騰などで減益となっており、今期も同様の傾向が続く見込みとして同水準の予測にしているなか、従来から第4四半期に稼ぐ傾向ではありますが、第3四半期時点の通期進捗率は4%付近と例年の平均も下回っている状況です。

配当推移

| 銘柄名 | 青山商事 |

| 2016年 | 155 |

| 2017年 | 165 |

| 2018年 | 170 |

| 2019年 | 105 |

| 2020年 | 50 |

| 2021年 | 0 |

| 2022年 | 8 |

| 2023年 | 26 |

| 2024年 | 65 |

| 2025年 | 134 |

| 2026年(会社予想) | 136 |

2016年からの配当推移を見ていきますが増減の激しい展開となっています。実際、2018年にかけては順調に増配が続いていましたが、その後は業績低迷により大きく減配となっており、2021年は無配に転落しました。しかし、2022年以降は業績の回復もあり順調に増配が続いていたなか、前期は配当方針が見直された事もあって一気に2倍以上の水準へ大きく増配となっており、今期も更に2円の増配予測にしています。

青山商事の配当方針は、資本効率向上と中長期安定的な増配の実現及び利益成長を通じた配当を行うとしており、具体的な目安を連結配当性向 70%もしくは株主資本配当率(DOE)3%のいずれか高い方としています。

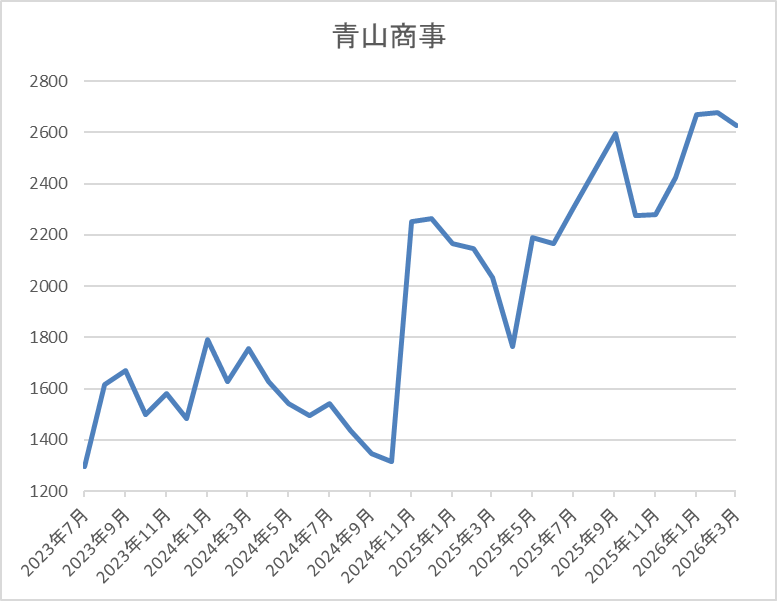

株価推移

コロナショック以降の株価はじわじわ上昇していたなか、大幅増配が発表された2024年12月には2363円まで値を上げました。

しかし、その後は低迷して去年4月の暴落では1764円まで下げましたが、そこからは反発し、直近は2500円前後で推移しています。

株価指標(2026年3月5日時点)

| 銘柄 | コード | 株価 | PER | PBR | 配当 | 配当利回り | 配当性向 |

| 青山商事 | 8219 | 2528 | 12.6 | 0.71 | 136 | 5.38 | 67.7 |

最近の株価は上昇傾向ですが、大幅増配も続いていますので配当利回りは5%半ばと高水準です。

今期は増益見込みですのでPER、PBRは市場平均より割安で、配当性向は68%付近と方針通りの水準です。

投資判断

今までの内容から青山商事の投資判断について、数年前の配当は増減が激しかったですが、最近は株主還元向上の流れもあって増配が継続しており、現状の最低購入金額もそこまで高額では無いなか、3月末での株式3分割を発表しています。その辺りの影響に全体の強さも加わってか、最近の株価は上昇傾向ですが、依然利回りは5%台と高水準です。

以上の点を踏まえると、もちろん事業の多角化を進めているとは言え、依然売上の7割近くを占めている紳士服メインの事業形態に懸念点もありますが、株式分割の権利取りにかけて株価が下落する様であれば、狙いたくなる銘柄です。

【4116】大日精化工業

2番目の銘柄は大日精化工業で印刷インキや顔料、着色剤などを製造する化学品メーカーです。自動車内外装部材や飲料・食品のパッケージなども製造しているなか、アジアを中心に海外の売上も3割近くを占めています。

そんななか、3月末での株式4分割を発表しています。

直近決算

大日精化工業は2月13日に第3四半期決算を発表しており、最終利益は66億円と前年同期比35億円の減益になっていますが、通期最終利益の見込みを6億円上方修正し、配当も34円増額の年間208円予測に修正しています。

業績上方修正の要因は、高付加価値製品の伸長や原材料価格、各種コスト上昇による販売価格の是正が進んだ事に加え、政策保有株式の売却による投資有価証券売却益も計上した事で従来の予想を上回る見込みになったためとの事です。

通期最終利益(億円)

| 銘柄名 | 大日精化工業 |

| 2022年3月期 | 61 |

| 2023年3月期 | 20 |

| 2024年3月期 | 36 |

| 2025年3月期 | 102 |

| 2026年3月期(会社予想) | 75 |

2022年からの通期最終利益について、2024年にかけては⾃動⾞、液晶ディスプレイ向けの販売量が減少した事や原材料価格の⾼⽌まりを受けて低迷が続きましたが、前期は自動車向け製品が回復した事や価格改定の効果に加え、特別利益に固定資産(旧川口製造事業所跡地)の売却益77億円を計上した事で過去最高益を大きく更新しています。

従って、今期は前期特別利益の反動を考慮して3割弱の減益予測になっていますが、本業は順調に推移する見込みとしているなか、第3四半期時点の通期進捗率も89%付近と順調に推移しています。

配当推移

| 銘柄名 | 大日精化工業 |

| 2016年 | 70 |

| 2017年 | 77.5 |

| 2018年 | 85 |

| 2019年 | 85 |

| 2020年 | 77.5 |

| 2021年 | 45 |

| 2022年 | 80 |

| 2023年 | 80 |

| 2024年 | 110 |

| 2025年 | 156 |

| 2026年(会社予想) | 208 |

2016年からの配当推移について、2021年にかけては据え置きや減配の年もありましたが、最近は増配傾向で、特に前期は46円、今期も52円の増配見込みと直近は増配幅が大きくなっています。直近の増配額が大きくなっている要因は、旧川口製造事業所の譲渡に伴う特別利益を原資として2024年3月期から2027年3月期の4期間にわたり、毎期30円の特別配当を実施しているためです。

大日精化工業の配当方針は、特別配当を除いて配当性向40%以上、下限を100円、そして2027年3月期までは3か年平均総還元性向50%以上としています。

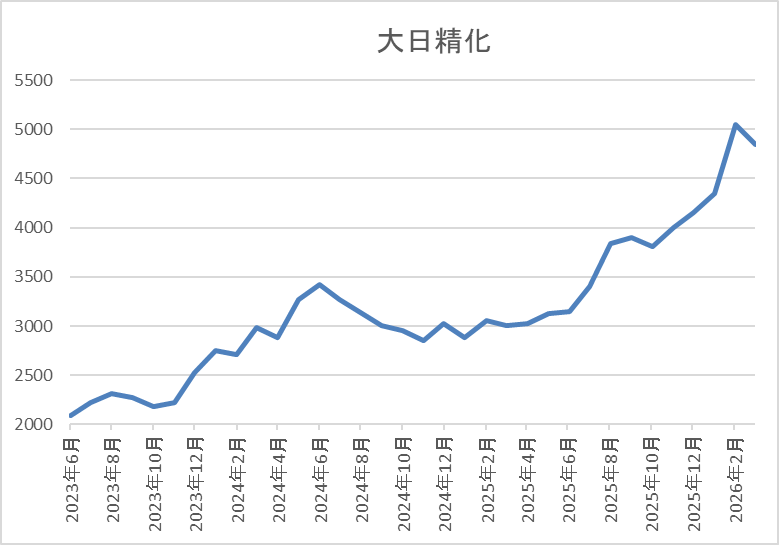

株価推移

株価は2023年以降上昇傾向で、2024年6月には3520円まで値を上げました。

しかし、その後は低迷して、去年春の暴落では2510円まで売られましたが、そこからは上昇傾向で、直近は4800円前後で推移しています。

株価指標(2026年3月5日時点)

| 銘柄 | コード | 株価 | PER | PBR | 配当 | 配当利回り | 配当性向 |

| 大日精化工業 | 4116 | 4795 | 10.9 | 0.62 | 208 | 4.34 | 47.3 |

最近の株価はここ数年の高値圏まで上昇していますが、大幅増配も続いていますので配当利回りは4%半ばと高水準です。

今期は減益見込みですがPER、PBRは市場平均より割安で、配当性向は47%付近となっています。

投資判断

今までの内容から大日精化工業の投資判断について、業績の変動は激しく、今期も大きく減益見込みですが、前期には固定資産売却に伴う特別利益77億円がありましたので頑張っている方です。実際、今期も営業利益は増益見込みと本業は順調に推移しており、今後もインドで高付加価値品のラインアップ拡充を進めるなど期待できる部分があります。

以上の点に加え、固定資産売却に伴う特別配当30円は来期まで継続しますので、権利取り前の急落はもちろん、権利落ち後は最低購入金額も10万円台まで下がりますので、チェックしておきたい銘柄です。

【3465】ケイアイスター不動産

3番目の銘柄はケイアイスター不動産で、関東全域で分譲住宅「ケイアイシリーズ」や分譲マンション、注文住宅などを手掛けています。土地の仕入れから販売まで供給しており、ITを駆使したサービスにも特徴があります。

そんななか、3月末での株式2分割を発表しています。

直近決算

ケイアイスター不動産は2月12日に第3四半期決算を発表しており、最終利益は106億円と前年同期比48億円の増益になっているなか、通期最終利益の見込みを23億円上方修正しており、配当も30円増額の年間230円予測に修正しています。

前期比増益の要因は、大都市圏での分譲戸建住宅に対する需要が堅調に推移している事や良好な外部環境の後押しもあり、販売単価が上昇し粗利率も改善しているためとの事です。

通期最終利益(億円)

| 銘柄名 | ケイアイ不動産 |

| 2019年3月期 | 34 |

| 2020年3月期 | 35 |

| 2021年3月期 | 76 |

| 2022年3月期 | 147 |

| 2023年3月期 | 118 |

| 2024年3月期 | 67 |

| 2025年3月期 | 88 |

| 2026年3月期 | 143 |

2019年からの通期最終利益を見ていきますが、先行投資として費用をかけていたDX化の推進が実を結んだ影響などで2022年に過去最高益を記録した後は減益傾向が続きました。ただ、前期は大都市圏でのシェア拡大が進行した事や積極的な在庫の入れ替えを推進し、在庫回転期間や粗利率も徐々に回復した事で久しぶりの増益となっており、今期も大都市圏を中心に戦略的な店舗展開と積極的な用地仕入を進め、生産性の向上による利益率の改善を図ることで分譲住宅事業のさらなる成長を目指すとして、6割以上の増益予測にしているなか、第3四半期時点の通期進捗率も74%付近と順調に推移しています。

配当推移

| 銘柄名 | ケイアイ不動産 |

| 2016年 | 35 |

| 2017年 | 64 |

| 2018年 | 71 |

| 2019年 | 84 |

| 2020年 | 76 |

| 2021年 | 139 |

| 2022年 | 265 |

| 2023年 | 230 |

| 2024年 | 180 |

| 2025年 | 151 |

| 2026年(会社予想) | 230 |

2016年からの配当推移を見ていきますが、増減が激しくなっており、業績と連動し2022年にピークを付けた後は減少傾向となっていました。そして、前期も業績は久しぶりに増益でしたが更に31円の減配となっており、今期は期初から49円の増配見込みにしていたなか、第3四半期決算に30円増額された事で合計79円の大幅増配予測になっています。

ケイアイスター不動産の配当方針は、原則として 1株あたり配当金は130円を下限とし、自社株買いとあわせて業績や財務状況に応じて株主還元を実施する方針です。

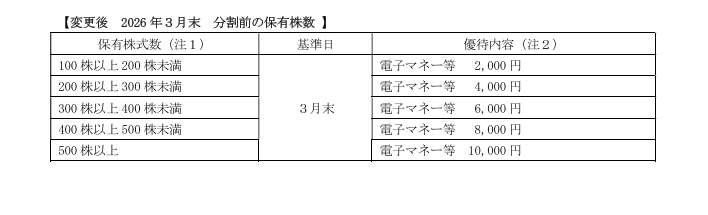

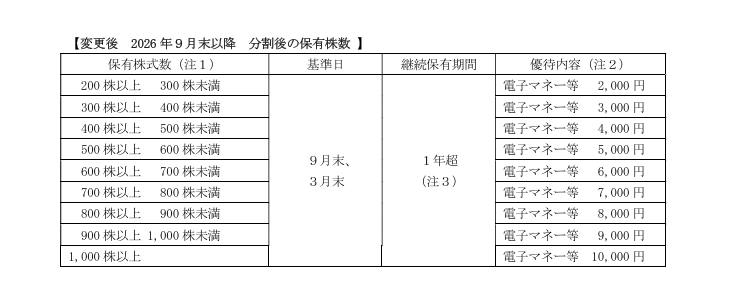

株主優待

ケイアイスター不動産には株主優待があり、保有株数によって電子マネーなどが貰えます。

ただ、株式分割後は保有株数や継続保有期間の条件も追加されますので注意が必要です。

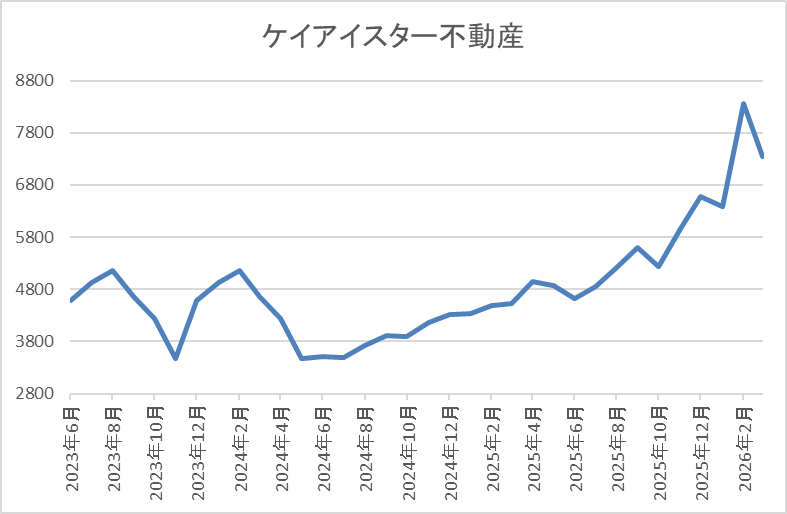

株価推移

株価は2021年に9370円の高値を付けた後は右肩下がりの状況でした。

しかし、2024年8月に2848円まで下げた後は上昇に転じ、先月は8370円まで値を上げましたが、直近は7300円前後で推移しています。

株価指標(2026年3月5日時点)

| 銘柄 | コード | 株価 | PER | PBR | 配当 | 配当利回り | 配当性向 |

| ケイアイスター不動産 | 3465 | 7330 | 8.0 | 1.66 | 230 | 3.14 | 24.9 |

最近の株価は直近高値から下落しているなか、今期配当は大幅増配見込みですが配当利回りは3%前半となっています。

今期も大きく増益見込みですのでPERは市場平均と比較して割安で、配当性向は25%付近と余裕を感じる水準です。

投資判断

今までの内容からケイアイスター不動産の投資判断について、業績や配当の増減は激しいですが、直近は好調に推移している事で株価も大きく上昇しています。そんな業績好調の要因は、不動産市況が堅調に推移しているためですが、住宅メーカーにとって住宅ローン金利の上昇やインフレによる不動産価格の上昇は懸念材料でもあります。

以上の点に加え、増減が激しい配当推移まで踏まえると、高配当株として狙いにくい部分はありますが、株価の値動きも激しいですので、チェックはしておきたくなります。

【7466】SPK

4番目の銘柄はSPKで自動車や産業、建設機械の部品を中心に取り扱っており、メーカー、モデルを問わず、あらゆる国産車、輸入車を対象に補修部品などを供給しています。

また、販路は国内のみに限らず、80か国、350社以上の顧客に高品質な自動車用補修部品を提供しています。

そんななか、3月末での株式2分割を発表しています。

直近決算

SPKは2月9日に第3四半期決算を発表しており、最終利益は20億円と前年同期比3億円の増益になっているなか、通期最終利益の見込みに変更はありませんが、配当は5円増額の年間73円予測に修正しています。

前期比増益の要因は、主⼒商品であるバッテリー、⾜回り商品、ワイパー、エアコンフィルターなどが好調を維持した事や2024年11月に買収したブリッツなどの子会社業績が貢献したためとしており、業績が順調に推移している事を受けて配当増額を決定したとの事です。

通期最終利益(億円)

| 銘柄名 | SPK |

| 2019年3月期 | 14 |

| 2020年3月期 | 15 |

| 2021年3月期 | 13 |

| 2022年3月期 | 16 |

| 2023年3月期 | 20 |

| 2024年3月期 | 23 |

| 2025年3月期 | 24 |

| 2026年3月期(会社予想) | 25 |

2019年からの通期最終利益を見ていきますが、コロナショックの影響で大きく減益となった2021年以降は、コロナからの経済回復や円安の影響で増益が続いています。そして、前期も自動車アフター補修部品事業は国内が堅調に推移した事や海外でも旺盛な需要を取り込んだ事に加え、円安影響も加わった事で過去最高益を更新しており、今期も市場環境は不透明感が増しているとしていますが、更に増益の見込みにしているなか、第3四半期時点の通期進捗率も80%付近と順調に推移しています。

配当推移

| 銘柄名 | SPK |

| 2016年 | 30.5 |

| 2017年 | 31.5 |

| 2018年 | 32.5 |

| 2019年 | 33.5 |

| 2020年 | 36 |

| 2021年 | 37 |

| 2022年 | 40 |

| 2023年 | 44 |

| 2024年 | 50 |

| 2025年 | 60 |

| 2026年(会社予想) | 73 |

2016年からの配当推移を見ていきますが、順調に増配が継続しており、連続増配は前期までで27期連続と国内トップクラスの記録を継続中です。そんななか、数年前までの増配幅は年間1円ずつと大きくありませんでしたが、2024年は6円、前期は10円、そして今期も第3四半期決算の5円増額で合計13円の増配予測と、最近は以前と比較して増配ペースにも勢いが付いています。

SPKの配当方針は連続増配方針の堅持と来期までの中期経営計画中は業績に応じた累進増配を導入しており、29期連続の増配を目指す方針です。

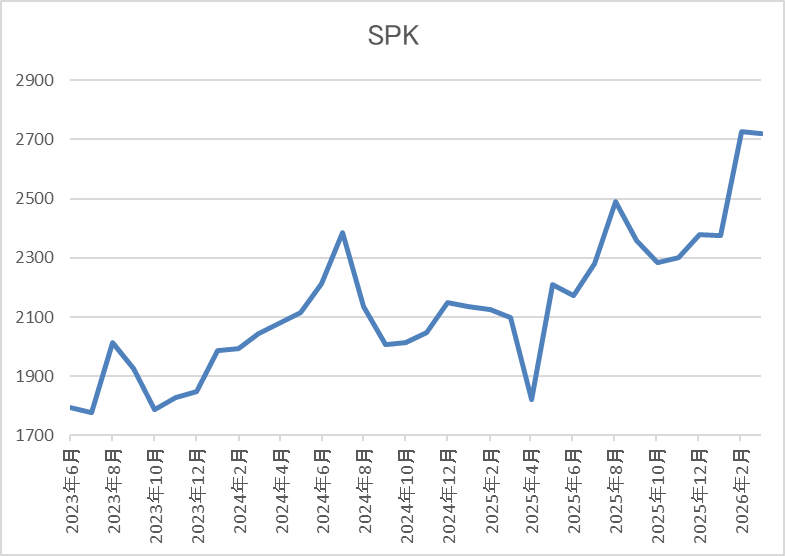

株価推移

2023年以降の株価はじわじわ上昇しており、2024年7月には2413円まで値を上げました。

しかし、その後は停滞して去年春の暴落では1820円まで売られましたが、今年2月には2743円まで上昇し、直近は2650円前後で推移しています。

株価指標(2026年3月5日時点)

| 銘柄 | コード | 株価 | PER | PBR | 配当 | 配当利回り | 配当性向 |

| SPK | 7466 | 2661 | 10.7 | 0.95 | 73 | 2.74 | 29.2 |

最近の株価は直近高値から下落しているなか、増配も継続していますが配当利回りは2%後半となっています。

今期も過去最高益の見込みですのでPER、PBRは市場平均と比較して割安で、配当性向は29%付近と余裕を感じる水準です。

投資判断

今までの内容からSPKの投資判断ですが、業績は過去最高益が続いているなか、日本トップクラスとなる27年連続の増配を続けるほど株主還元力も抜群です。実際、現状の最低購入金額も20万円台とそこまで高額なわけではありませんが、投資単位の引き下げにより、株式の流動性の向上と投資家層の拡大を図ることを目的に今月末での株式2分割を発表しています。

以上の点を踏まえると、現状の利回りは2%台まで低下していますが、今後の増配で3%を回復する日も近そうですので、権利取り前の急落は見逃せないです。

【8393】宮崎銀行

5番目の銘柄は宮崎が地盤の地銀宮崎銀行で、宮崎県、鹿児島県を中心に約80店舗を展開しています。従来の地方銀行の強みである「営業店ネットワーク・対面営業(リアル)」と「DXによる 新たな付加価値の提供(デジタル)」を融合させることで新たな地方銀行像を確立する方針です。

そんななか、3月末での株式5分割を発表しています。

直近決算

宮崎銀行は2月13日に第3四半期決算を発表しており、最終利益は104億円と前年同期比24億円の増益になっているなか、通期最終利益の見込みを12億円上方修正し、配当も20円増額の年間200円予測に修正しています。

前期比増益の要因は、貸出金利息や有価証券の利息配当金増加により資金運用収益が増加している事に加え、株式等売却益の増加影響もあったためとの事です。

通期最終利益(億円)

| 銘柄名 | 宮崎銀行 |

| 2021年3月期 | 79 |

| 2022年3月期 | 74 |

| 2023年3月期 | 81 |

| 2024年3月期 | 70 |

| 2025年3月期 | 97 |

| 2026年3月期(会社予想) | 136 |

2021年からの通期最終利益を見ていきますが、2024年までは80億円前後で推移していました。しかし、前期以降は日銀による利上げで貸出金利息や有価証券の利息配当金が増加した事に加え、預り資産手数料、株式売却益なども増加した事で大きく増益となっており、今期も好調な流れは継続見込みとして、期初から増益予測にしていたなか、第2四半期、第3四半期と連続で上方修正を発表した事で現状は4割近い大幅増益の予測になっています。

配当推移

| 銘柄名 | 宮崎銀行 |

| 2016年 | 90 |

| 2017年 | 90 |

| 2018年 | 90 |

| 2019年 | 100 |

| 2020年 | 100 |

| 2021年 | 100 |

| 2022年 | 100 |

| 2023年 | 110 |

| 2024年 | 100 |

| 2025年 | 110 |

| 2026年(会社予想) | 200 |

2016年からの配当推移について、100円前後で据え置きが続く期間が多く、業績が減益だった2024円は減配となりましたが、前期は好調な業績と共に10円の増配になっています。そんななか、今期も期初時点では5円の増配予測でしたが、第2四半期決算で65円、第3四半期決算で20円増額された事で、現状は90円の大幅増配予測になっています。

宮崎銀行の配当方針は利益成⻑を通じた累進配当と機動的な⾃⼰株式取得により、総還元性向30%を⽬標に利益還元を⾏う方針です。

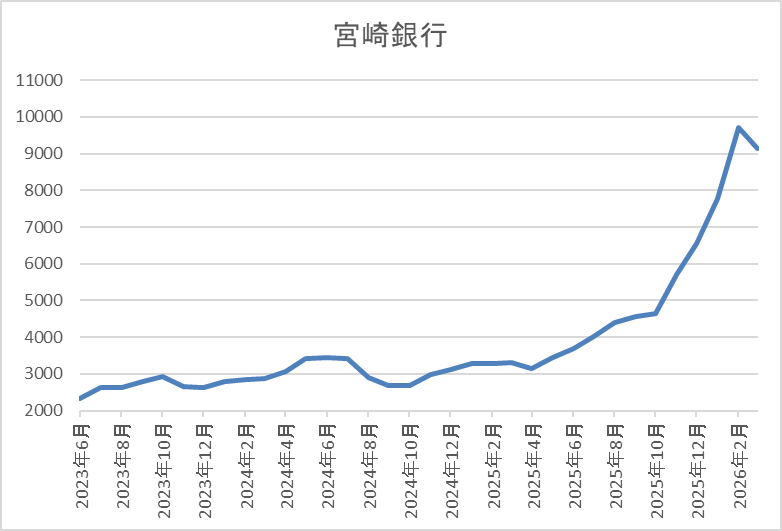

株価推移

株価は2022年後半から上昇傾向で、2024年7月には3605円まで上昇しました。

しかし、その後は低迷して去年4月の暴落で2481円まで売られ、そこからは急騰して先月には9790円まで上昇しましたが、直近は9200円前後で推移しています。

株価指標(2026年3月5日時点)

| 銘柄 | コード | 株価 | PER | PBR | 配当 | 配当利回り | 配当性向 |

| 宮崎銀行 | 8393 | 9240 | 11.4 | 0.72 | 200 | 2.16 | 24.6 |

最近の株価は直近高値から下落しているなか、今期は大幅増配の見込みですが配当利回りは2%台まで低下しています。

今期も大きく増益見込みですのでPER、PBRは市場平均と比較して割安で、配当性向は25%付近と余裕を感じる水準です。

投資判断

今までの内容から宮崎銀行の投資判断について、直近の業績は国内金利の利上げや政策保有株式売却の影響もあって増益が続いているなか、前期までの増配ペースは緩やかでしたが、今期は第2四半期決算以降の増額で、一気に90円の大幅増配予測とメガバンクすら凌ぐ勢いです。ただ、現状でも配当性向は20%台と余裕がある水準ですし、今後も追加の利上げが実施される確率が高い事まで含めると、来期以降の業績や配当に期待できる部分も大きいです。

以上の点を踏まえると、大幅増配を受けて最近の株価は急騰しており、手を出しにくい水準ではありますが、権利落ち後は20万円前後まで最低購入金額も下がりますので、チェックしておきたい銘柄です。

【4452】花王

最後の銘柄は花王で、アタックなどでお馴染みの洗剤や石鹸、ボディソープなどのトイレタリー商品のほか、化粧品など普段の生活で使用する商品を製造、販売する日用品メーカーです。また、原料からの一貫生産と物流・販売システムが強みで、国内外に多数の工場や営業拠点があります。

そんななか、6月末を基準日とした株式の2分割を発表しています。

直近決算

花王は12月決算ですので、2月5日に本決算を発表しており、前期の通期最終利益は1200億円と123億円の増益になっているなか、配当も2円増配の年間154円としています。

今期予測は通期最終利益を1300億円と100億円の増益見込みにしているなか、配当も2円増配の年間156円予測で発表しています。

通期最終利益(億円)

| 銘柄名 | 花王 |

| 2019年12月期 | 1482 |

| 2020年12月期 | 1261 |

| 2021年12月期 | 1096 |

| 2022年12月期 | 860 |

| 2023年12月期 | 438 |

| 2024年12月期 | 1077 |

| 2025年12月期 | 1200 |

| 2026年12月期(会社予想) | 1300 |

2019年からの通期最終利益を見ていきますが、コロナ感染が拡大した2020年頃は化粧品のインバウンド需要消滅、その後は原材料費高騰などの影響で2023年までは減益が続いていました。しかし、2024年以降は高付加価値製品の拡大や価値の価格転嫁によって稼ぐ力が確実に向上した事に加え、構造改革効果及びコスト管理の徹底により販管費を抑制できた影響などで増益が続いており、今期も好調な流れは継続見込みとして更に増益の予測で発表しています。

配当推移

| 銘柄名 | 花王 |

| 2016年 | 94 |

| 2017年 | 110 |

| 2018年 | 120 |

| 2019年 | 130 |

| 2020年 | 140 |

| 2021年 | 144 |

| 2022年 | 148 |

| 2023年 | 150 |

| 2024年 | 152 |

| 2025年 | 154 |

| 2026年(会社予想) | 156 |

2016年からの配当推移について、低迷していた業績とは関係なく増配が続いており、配当性向が100%を超える年もありましたが、前期までで36期連続増配の日本記録を更新中です。そんななか、最近の増配幅は2円刻みと、そこまで大きい訳ではありませんが、安定 した増配を継続しており、今期も期初から2円の増配予測で発表しています。

花王の配当方針は、安定的・継続的な配当の実施を通じた利益還元を重視する方針です。

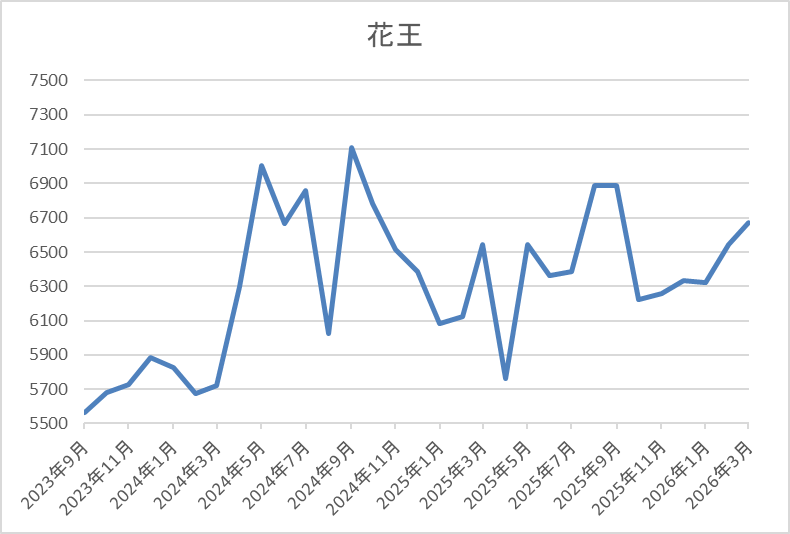

株価推移

株価は2020年6月に9000円を超える場面もありましたが、そこからは右肩下がりの状況でした。

しかし、2022年3月に4663円まで値を下げた後は上昇傾向となり、2024年9月には7273円まで値を上げましたが、その後は上下を繰り返し直近は6200円前後で推移しています。

株価指標(2026年3月5日時点)

| 銘柄 | コード | 株価 | PER | PBR | 配当 | 配当利回り | 配当性向 |

| 花王 | 4452 | 6224 | 21.7 | 2.65 | 156 | 2.51 | 54.3 |

最近の株価は停滞してるなか、日本トップとなる連続増配は続いていますが配当利回りは2%半ばの水準です。

今期も増益見込みですがPER、PBRは市場平均より割高で、配当性向は54%付近となっています。

投資判断

今までの内容から花王の投資判断ですが、ここ数年の業績はコロナ渦や原材料高騰の影響などで減益が続いており、配当性向が100%を超える年もありましたので、日本トップの連続増配記録が途絶える事も懸念されていました。ただ、その様な逆境でも意地の増配を続けた株主還元力は驚異的で、直近は構造改革や価格改定の効果もあって業績も増益に転じていますので、40年以上の連続増配も完全に射程圏内に入っています。

以上の点を踏まえると、現状の最低購入金額は60万円台と高額ですが、株式分割後には30万円台まで下がりますので、より魅力的な銘柄になりそうです。

まとめ

今回はまもなく株式分割が控えている6つの高配当株を検証しました。6月に株式分割の権利が控えている花王以外は、今月末に株式分割の権利取りが控えていますが、株式分割の権利取り前後の株価は大きく上下するケースも多いです。そんななか、直近は中東情勢の影響で、波乱含みの相場が続いていますので、月末にかけて更なる急落に襲われる可能性もあります。ただ、仮に自分の狙っている銘柄の株価が権利取り前に大きく値を下げる場面があれば、絶好の購入チャンスとなるかもしれませんので、特に3月末に権利取りが控えている銘柄は注意してチェックする事が大切です。

まもなく株式分割が行われる6銘柄はYouTubeで動画版も投稿していますので、あわせてご覧ください。

コメント