今年3月の権利付き最終日は27日(金)ですので、いよいよ今週末に迫っていますが、個人的に長期投資を前提としている高配当株投資の場合は、権利落ち後の株価が下がったタイミングで購入した方が長い目で見た場合は有効だと思っています。しかし、6年前のコロナショックや去年のトランプ関税ショック直前の急落の様に、3月の権利確定直前に全体が大きく下げる局面は絶好の買い場となる可能性も含んでいます。

そんななか、今年も3月に入ってからの株式市場はイランへの攻撃をきっかけに大きく下げる場面が増えており、依然今後の状況も不透明ですので、権利取り直前の明日以降3日間で、再度大きく下げる局面が来るかもしれません。以上の点を踏まえると、今年の3月権利取りは将来振り返った時に『千載一遇の購入チャンスだった』となる可能性がありますので、今回は3月決算銘柄の中でも特に大きな権利確定が週末に控えている5つの高配当株を検証していきます。

【8591】オリックス

最初の銘柄はオリックスでリース業界の代表的な銘柄ですが、現在はリース業にとどまらず、様々な事業で海外を含む多くの企業と取引しています。実際、現在のセグメントはリース以外に不動産や事業投資、保険、銀行など多岐に渡っており、直近の海外売上比率も25%程度を占めている状況です。

直近決算

オリックスは2月9日に第3四半期決算を発表しており、最終利益は3896億円と前年同期比1179億円の増益になっていますが、通期最終利益、年間配当予測に変更はありません。

前期比増益の要因は、大型の売却案件が成立した事に加え、不動産運営や保険などの業績も堅調に推移しているためとの事です。

通期最終利益(億円)

| 銘柄名 | オリックス |

| 2019年3月期 | 3237 |

| 2020年3月期 | 3027 |

| 2021年3月期 | 1923 |

| 2022年3月期 | 3121 |

| 2023年3月期 | 2903 |

| 2024年3月期 | 3461 |

| 2025年3月期 | 3516 |

| 2026年3月期(会社予想) | 4400 |

2019年からの通期最終利益について、コロナショックの影響で大きく減益となった2021年以外は3000億円前後で停滞していましたが、2024年は不動産や事業投資が好調だった事などで3000億円台半ばの水準まで大きく増益となりました。

そして、前期も保険の運用が伸びた事やインバウンド需要を取り込んだ空港事業が好調に推移した事に加え、不動産を中心に複数の案件売却を実現した事で過去最高益を更新しており、今期も好調な流れは続くとして更に増益の予測にしているなか、第3四半期時点の通期進捗率も88%付近と高水準を維持しています。

配当推移

| 銘柄名 | オリックス |

| 2016年 | 45.75 |

| 2017年 | 52.25 |

| 2018年 | 66 |

| 2019年 | 76 |

| 2020年 | 76 |

| 2021年 | 78 |

| 2022年 | 85.6 |

| 2023年 | 85.6 |

| 2024年 | 98.6 |

| 2025年 | 120.01 |

| 2026年(会社予想) | 120.01 |

2016年からの配当推移について、たまに据え置きの年もありますが減配はなく、概ね順調に増配が続いています。実際、2023年は減益だった業績の影響で据え置きとなりましたが、2024年は業績好調により13円の増配、前期も期初時点では据え置きの予測でしたが、最終的には約21円の大幅増配となっており、今期も現状は据え置き予測のままですが、最終利益が見込み通りに進捗した場合は年間153.67円と30円以上の増配を達成できる予測にしています。

オリックスの配当方針は配当性向39%、もしくは前期配当金(120.01円)のいずれか高い方としています。

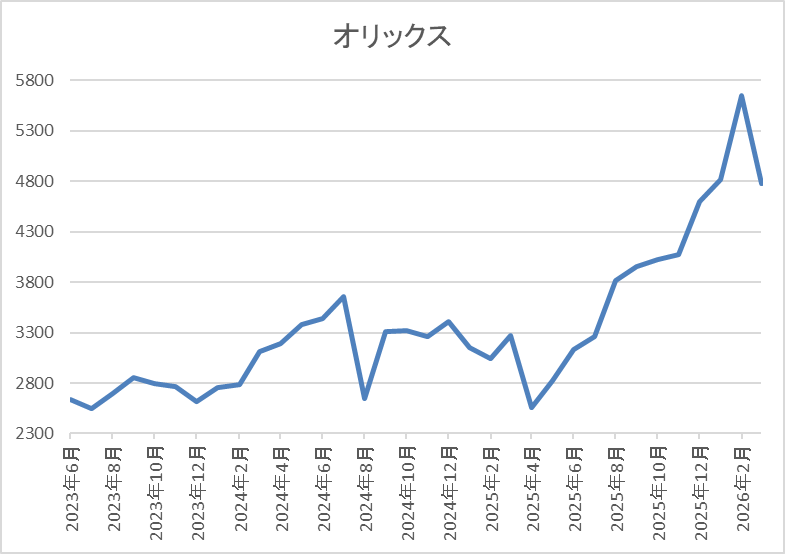

株価推移

株価は2023年の春以降は上昇傾向で2024年7月には3788円まで上昇しました。

しかし、その後は低迷が続き、去年4月の暴落では2559円まで売られましたが、先月には5648円まで上昇し、直近は4700円前後で推移しています。

株価指標(2026年3月19日時点)

| 銘柄 | コード | 株価 | PER | PBR | 配当 | 配当利回り | 配当性向 |

| オリックス | 8591 | 4736 | 11.9 | 1.14 | 120.01 | 2.53 | 30.1 |

最近の株価は先月の高値から下落しているなか、増配も継続していますが配当利回りは2%半ばまで低下しています。

今期も過去最高益の見込みですのでPERは市場平均と比較して割安で、配当性向は30%付近と目安の水準を9%程度下回っている状況です。

投資判断

今までの内容からオリックスの投資判断について、最近の業績は大きく伸びており、今期は事業売却による一時的要因も大きいですが、過去最高益を更新する見込みのなか、第3四半期時点の進捗率も9割近い高水準で推移しています。そんななか、現状の年間配当は据え置き予測のままですが、これは「配当性向39%、もしくは前期配当金(120.01円)のいずれか高い方」としている配当方針の影響で、ここ数年オリックスは同様の方針を掲げており、業績が確定する5月の本決算時に年間配当も確定させる事が恒例になっています。

以上の点を踏まえると、今期の年間配当は30円近い大幅増配が確定的な状況で、週末に権利が確定する下期の配当も大きく上振れる可能性がありますので、権利取りにかけての急落は見逃せないです。

【3465】ケイアイスター不動産

2番目の銘柄はケイアイスター不動産で、関東全域で分譲住宅「ケイアイシリーズ」や分譲マンション、注文住宅などを手掛けています。土地の仕入れから販売まで供給しており、ITを駆使したサービスにも特徴があります。

そんななか、3月末での株式2分割を発表しています。

直近決算

ケイアイスター不動産は2月12日に第3四半期決算を発表しており、最終利益は106億円と前年同期比48億円の増益になっているなか、通期最終利益の見込みを23億円上方修正しており、配当も30円増額の年間230円予測に修正しています。

前期比増益の要因は、大都市圏での分譲戸建住宅に対する需要が堅調に推移している事や良好な外部環境の後押しもあり、販売単価が上昇し粗利率も改善しているためとの事です。

通期最終利益(億円)

| 銘柄名 | ケイアイ不動産 |

| 2019年3月期 | 34 |

| 2020年3月期 | 35 |

| 2021年3月期 | 76 |

| 2022年3月期 | 147 |

| 2023年3月期 | 118 |

| 2024年3月期 | 67 |

| 2025年3月期 | 88 |

| 2026年3月期 | 143 |

2019年からの通期最終利益を見ていきますが、先行投資として費用をかけていたDX化の推進が実を結んだ影響などで2022年に過去最高益を記録した後は減益傾向が続きました。ただ、前期は大都市圏でのシェア拡大が進行した事や積極的な在庫の入れ替えを推進し、在庫回転期間や粗利率も徐々に回復した事で久しぶりの増益となっており、今期も大都市圏を中心に戦略的な店舗展開と積極的な用地仕入を進め、生産性の向上による利益率の改善を図ることで分譲住宅事業のさらなる成長を目指すとして、6割以上の増益予測にしているなか、第3四半期時点の通期進捗率も74%付近と順調に推移しています。

配当推移

| 銘柄名 | ケイアイ不動産 |

| 2016年 | 35 |

| 2017年 | 64 |

| 2018年 | 71 |

| 2019年 | 84 |

| 2020年 | 76 |

| 2021年 | 139 |

| 2022年 | 265 |

| 2023年 | 230 |

| 2024年 | 180 |

| 2025年 | 151 |

| 2026年(会社予想) | 230 |

2016年からの配当推移を見ていきますが、増減が激しくなっており、業績と連動し2022年にピークを付けた後は減少傾向となっていました。そして、前期も業績は久しぶりに増益でしたが、更に31円の減配となっており、今期は期初から49円の増配見込みにしていたなか、第3四半期決算に30円増額された事で合計79円の大幅増配予測になっています。

ケイアイスター不動産の配当方針は、原則として 1株あたり配当金は130円を下限とし、自社株買いとあわせて業績や財務状況に応じて株主還元を実施する方針です。

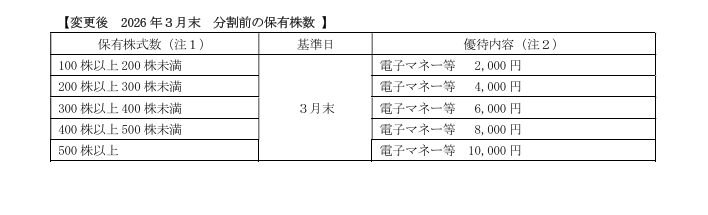

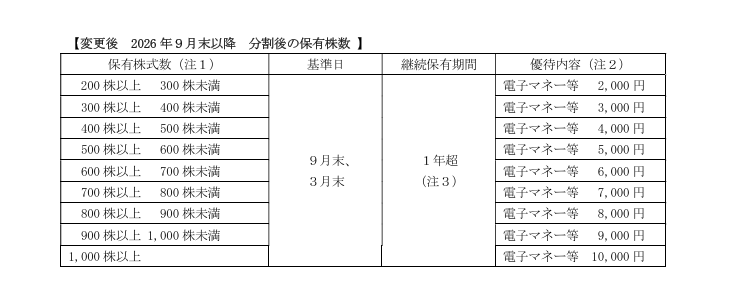

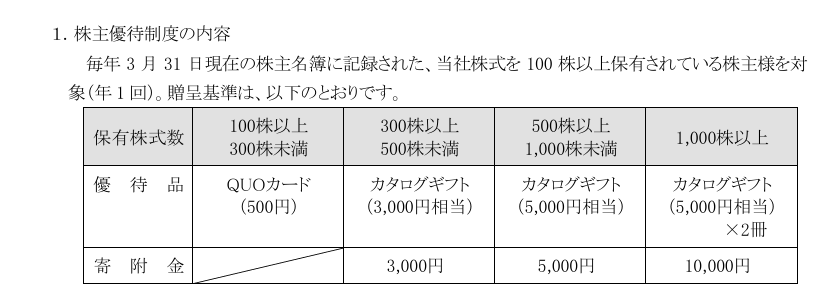

株主優待

ケイアイスター不動産には株主優待があり、保有株数によって電子マネーなどが貰えます。

ただ、株式分割後は保有株数や継続保有期間の条件も追加されますので注意が必要です。

株価推移

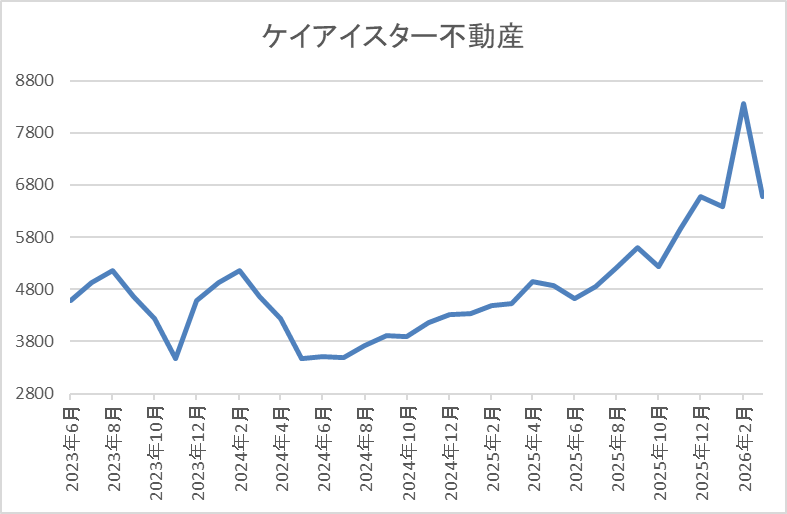

株価は2021年に9370円の高値を付けた後は右肩下がりの状況でした。

しかし、2024年8月に2848円まで下げた後は上昇に転じ、先月には8370円まで値を上げましたが、直近は6500円前後まで下落しています。

株価指標(2026年3月19日時点)

| 銘柄 | コード | 株価 | PER | PBR | 配当 | 配当利回り | 配当性向 |

| ケイアイスター不動産 | 3465 | 6480 | 7.0 | 1.47 | 230 | 3.55 | 24.9 |

最近の株価は先月の高値から急落しているなか、今期配当は大幅増配見込みですので配当利回りは3%半ばとなっています。

今期も大きく増益見込みですのでPERは市場平均と比較して割安で、配当性向は25%付近と余裕を感じる水準です。

投資判断

今までの内容からケイアイスター不動産の投資判断について、業績や配当の増減は激しいですが、直近は好調に推移している事で株価も上昇傾向でした。業績好調の要因は不動産市況が堅調に推移しているためですが、住宅メーカーにとって住宅ローン金利の上昇やインフレによる不動産価格の高騰は懸念材料でもあります。

その辺りの状況に全体の急落もあってか、先月末以降の株価は2000円近く急落していますが、週末には株式分割の権利が控えている事を踏まえると、気になる銘柄です。

【8601】大和証券グループ

3番目の銘柄は大和証券グループです。大和証券は国内第2位の証券会社で個人や法人向けの金融サービス、資産運用、証券取引、投資銀行業務などを営んでいます。

そのため、証券会社の業績は市場環境の影響を大きく受けますが、最近は資産管理型ビジネスへの移行を進め、相場とは関係なく収益を挙げられる体制作りを強化しています。

直近決算

大和証券は2月2日に第3四半期決算を発表しており、最終利益は1254億円と前年同期比10億円の増益になっていますが、通期最終利益の見込みは非開示のままで、年間配当も下限の44円予測となっています。

前期比増益の要因は、安定的な利益の拡大が一段と加速している事やラップ口座サービスの契約資産残高が過去最高を更新している事に加え、証券、不動産のアセットマネジメント部門も運用資産残高が順調に拡大しているためとの事です。

通期最終利益(億円)

| 銘柄名 | 大和証券 |

| 2019年3月期 | 638 |

| 2020年3月期 | 603 |

| 2021年3月期 | 1083 |

| 2022年3月期 | 948 |

| 2023年3月期 | 638 |

| 2024年3月期 | 1215 |

| 2025年3月期 | 1543 |

| 2026年3月期(会社予想) | ‐ |

2019年からの通期最終利益について、2022年頃は1000億円前後で推移していましたが、その後は市場環境の影響を受けて大きく増減を繰り返しています。そんななか、前期も総資産コンサルティングの着実な浸透やアセットマネジメント部門も収益が拡大した事で増益となっており、今期予測は市場環境に受ける影響が大きく、業績予想を行うことは困難であるとして例年通り非開示にしていますが、第3四半期時点の純利益は12年ぶりの高水準を記録しています。

配当推移

| 銘柄名 | 大和証券 |

| 2016年 | 29 |

| 2017年 | 26 |

| 2018年 | 28 |

| 2019年 | 21 |

| 2020年 | 20 |

| 2021年 | 36 |

| 2022年 | 33 |

| 2023年 | 23 |

| 2024年 | 44 |

| 2025年 | 56 |

| 2026年(会社予想) | 44 |

2016年からの配当推移について、数年前は20円台で増減を繰り返し、2021年は業績好調を背景に大きく増配となっています。そんななか、2022年以降は業績低迷により減配が続く時期もありましたが、2024年は業績好調から一気に21円の大幅増配、そして前期も過去最高となる年間56円の配当になっており、今期の年間配当は便宜上下限の44円予測としていますが、中間配当は過去最高となる29円で確定しています。

大和証券の配当方針は、業績の安定性を反映した還元方針として2027年3月期までは年間配当金の下限を44円と設定したうえで、具体的な目安を配当性向で半期毎に50%以上としています。

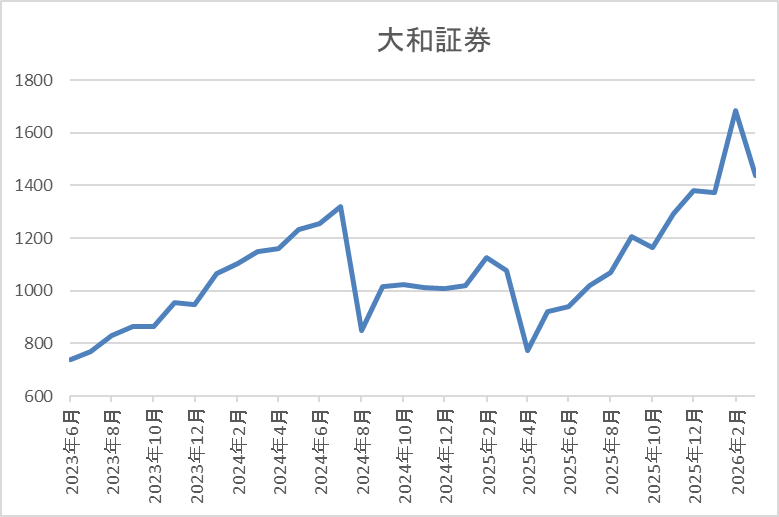

株価推移

2023年夏以降の株価は右肩上がりの状況で、2024年7月には1353円まで上昇しました。

しかし、その後は低迷が続き、去年4月の暴落では773円まで下げましたが、先月には1686円まで値を上げ、直近は1500円前後で推移しています。

株価指標(2026年3月19日時点)

| 銘柄 | コード | 株価 | PER | PBR | 配当 | 配当利回り | 配当性向 |

| 大和証券 | 8601 | 1477 | ‐ | 1.20 | 44 | 2.98 | ‐ |

最近の株価は先月の高値から下落していますが、今期配当は依然下限の44円予測のままですので配当利回りは3%前後まで低下しています。

通期の業績見通しは非開示ですのでPERや配当性向は算出できない状況です。

投資判断

今までの内容から大和証券の投資判断について、証券会社の業績は株式市場の影響を大きく受けますが、ここ数年は総資産コンサルティングを通じた資産運用によって、市場環境に左右されない収益体制の構築を進めていました。そんななか、最近は活況な市場環境の追い風が加わっており、直近の相場には不穏な空気も漂っていますが、今期の年間配当は中間配当が29円である事まで踏まえると、60円の大台突破も現実的です。

仮に年間配当が60円となると、現在の株価でも利回りは4%を超えますので、週末にかけて更に株価が急落する様ならば絶好の購入チャンスにも見えてきます。

【8897】ミラースHD

4番目の銘柄はミラースHDで、首都圏を中心に分譲マンションの開発や販売を手掛けており、2022年に社名をタカラレーベンから変更しています。また、最近はM&Aを絡め再生可能エネルギーを活用したエネルギー事業にも注力しているところです。

直近決算

ミラースHDは2月9日に第3四半期決算を発表しており、最終利益は11億円と前年同期比11億円の増益になっているなか、通期最終利益、年間配当予測に変更はありませんでしたが、その後3月9日に通期最終利益の見込みを35億円下方修正しています。

業績下方修正の要因は、主力の新築分譲マンション事業における販売が堅調に推移しているほか、徹底したコスト管理により、本業の収益力を示す営業利益は過去最高水準を見込んでいますが、エネルギー事業の一環として推進していた延岡バイオマス発電所で減損損失を計上する事になったためとの事です。

通期最終利益(億円)

| 銘柄名 | ミラースHD |

| 2020年3月期 | 53 |

| 2021年3月期 | 46 |

| 2022年3月期 | 62 |

| 2023年3月期 | 45 |

| 2024年3月期 | 81 |

| 2025年3月期 | 82 |

| 2026年3月期(会社予想) | 45 |

2020年からの通期最終利益について、2023年はタカラレーベン・インフラへのTOBによる初期コストが発生した影響や創業50周年を迎えた事による広告宣伝費の増加などにより減益となっていますが、2024年は不動産事業が好調だった事やエネルギー事業の業績貢献に加え、広告宣伝費の減少などにより過去最高益を記録しています。

そして、前期も好調な流れが続いて微増益となり、今期もコア事業である新築分譲マンションで、首都圏のみならず地方の中心市街地における供給を積極的に推進するとして同水準の予測にしていましたが、今回の下方修正で大きく減益の予測になっています。

配当推移

| 銘柄名 | ミラースHD |

| 2016年 | 13 |

| 2017年 | 15 |

| 2018年 | 16 |

| 2019年 | 16 |

| 2020年 | 19 |

| 2021年 | 14 |

| 2022年 | 18 |

| 2023年 | 22 |

| 2024年 | 24 |

| 2025年 | 30 |

| 2026年(会社予想) | 21 |

2016年からの配当推移について、コロナショックの影響を受けた2021年は減配となっていますが、その2021年以外は概ね順調に増配が続いていました。そんななか、2023年は50周年の記念配当が2円実施されていましたが、2024年は普通配当で2円の増配となっており、前期は一気に6円の増配となりましたが、今期は期初から9円の減配見込みで発表しています。

ミラースHDの配当方針は、業績に応じた適正な配当を安定的かつ継続的に実施するとしており、具体的な目安を配当性向35%~40%としているなか、2028年3月期までの中期経営計画中は下限を年間21円とし、累進配当も導入としています。

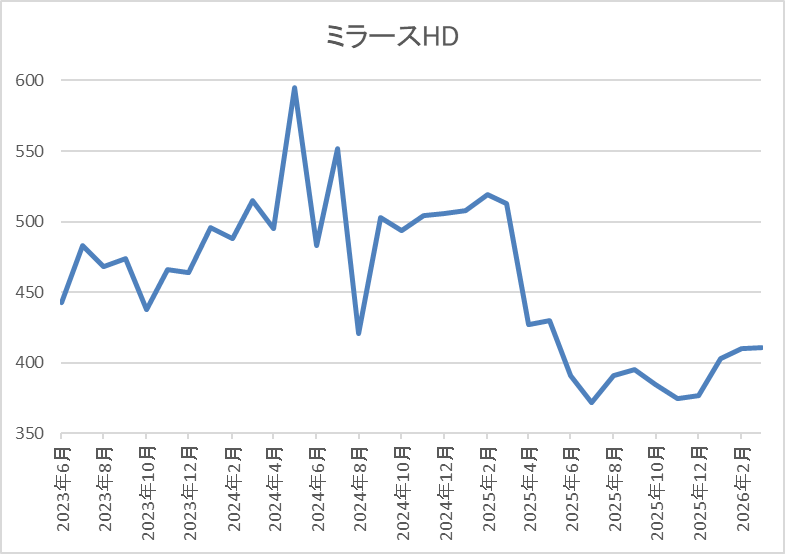

株価推移

2023年春以降の株価はじわじわと値を上げ、2024年5月には595円まで上昇しました。

しかし、その後は500円付近で停滞しており、減配を発表した去年5月の決算発表以降は400円前後で低迷しています。

株価指標(2026年3月19日時点)

| 銘柄 | コード | 株価 | PER | PBR | 配当 | 配当利回り | 配当性向 |

| ミラースHD | 8897 | 407 | 12.3 | 0.69 | 21 | 5.16 | 63.4 |

最近の株価は低迷していますので、今期は大幅減配見込みになりましたが配当利回りは5%前半と高水準です。

今期は大きく減益の見込みになりましたがPER、PBRは市場平均より割安で、配当性向は63%付近と目安の水準を大きく上回っている状況です。

投資判断

今までの内容からミラースHDの投資判断について、最近の業績は順調に推移していましたが、今期は今回の下方修正で大きく減益の予測になりました。ただ、減益要因は一時的なもので本業は順調に推移しており、配当も現行の水準を下限に設定している事で、配当性向は目安の水準を大きく上回りましたが、更なる減額とはなりませんでした。

以上の点に加え、不動産企業は第4四半期に稼ぐ傾向が強く、年間配当21円のうち、下期の配当は16円予測と7割以上の比率になっていますので、週末にかけては特にチェックしておきたい銘柄です。

【7504】高速

最後の銘柄は高速で包装資材の専門商社です。食品容器やトレー、弁当容器などの食品用資材、紙製品やラベルなどの工業包装資材なども手掛けています。

また、スーパーやコンビニエンスストアの食品をトレーやフィルムで包む「プリパッケージ」包装資材の商品企画から配送なども行っています。

直近決算

高速は1月30日に第3四半期決算を発表しており、最終利益は30億円と前年同期比1億円の増益になっていますが、通期最終利益、年間配当予測に変更はありません。

前期比増益の要因は、2024年夏以降に開設した新規拠点などによる取引拡大や価格改定効果に加え、販管費コントロール、グループ会社における利益改善も貢献したとの事です。

通期最終利益(億円)

| 銘柄名 | 高速 |

| 2020年3月期 | 22 |

| 2021年3月期 | 24 |

| 2022年3月期 | 26 |

| 2023年3月期 | 29 |

| 2024年3月期 | 31 |

| 2025年3月期 | 34 |

| 2026年3月期(会社予想) | 36 |

2020年からの通期最終利益を見ていきますが、コロナショックも関係なく順調に増益が続いています。増益が続いている要因について、2021年頃はコロナ感染拡大による巣籠り消費で内食需要が増加した影響としており、2022年以降も原料価格高騰の影響があるなか、商品の安定供給や企画の提案、情報提供を継続した事で過去最高益を更新し続けています。

そして、前期も新規拠点の開設などによる取引拡大や価格改定、販管費のコントロールなどで過去最高益となっており、今期も好調な流れは継続する見込みとして、更に増益の予測にしているなか、第3四半期時点の通期進捗率も84%付近と順調に推移しています。

配当推移

| 銘柄名 | 高速 |

| 2016年 | 26 |

| 2017年 | 27 |

| 2018年 | 28 |

| 2019年 | 29 |

| 2020年 | 30 |

| 2021年 | 42 |

| 2022年 | 44 |

| 2023年 | 46 |

| 2024年 | 52 |

| 2025年 | 54 |

| 2026年(会社予想) | 116 |

2016年からの配当推移について、減配はもちろん据え置きの年すらなく増配が継続しておおり、増配は前期までで21期連続となっています。また、2021年の配当は創業55周年の記念配当が11円、2024年は売上高1000億円達成の記念配当が4円出ていたなか、今期は創業60周年の記念配当を60円と発表した事で大きく増配の見込みになっています。

高速の配当方針は長期的に売上高及び利益を向上させ、その利益に見合った配当を安定的に継続することが経営の最重要課題としており、具体的な目安としては、これまで継続して来た増配をさらに継続し、2025年度で22期連続増配を目指すとしています。

株主優待

高速には保有株数によってクオカードやカタログギフトがもらえる株主優待があります。

今の株価なら100株でも30万円前後で購入可能ですので、魅力的な株主優待です。

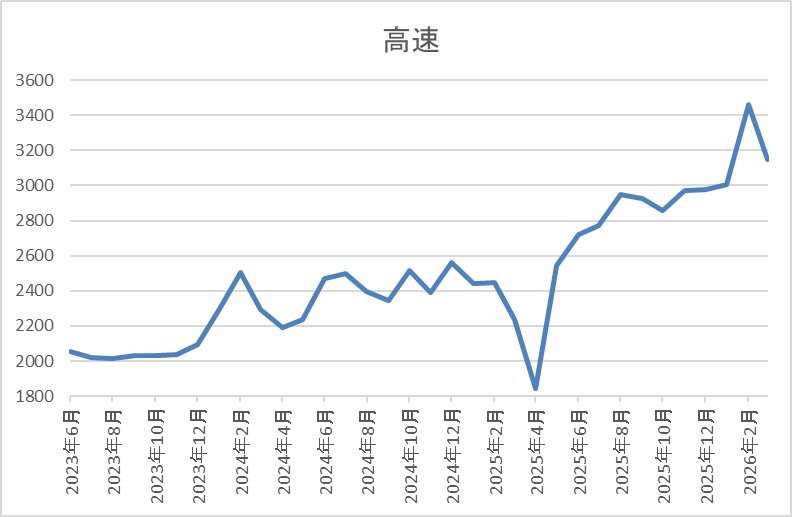

株価推移

2022年後半以降の株価は上昇ペースが加速し、2024年10月には2672円まで値を上げました。

しかし、その後は低迷して去年4月の暴落では1821円まで売られましたが、そこからは上昇傾向で直近は3100円前後で推移しています。

株価指標(2026年3月19日時点)

| 銘柄 | コード | 株価 | PER | PBR | 配当 | 配当利回り | 配当性向 |

| 高速 | 7504 | 3125 | 16.7 | 1.46 | 116 | 3.71 | 62.1 |

最近の株価は上場来の高値圏付近まで上昇していますが、今期は大幅増配の見込みですので配当利回りは3%後半の水準です。

今期も過去最高益の見込みですがPERは市場平均並みで、配当性向は62%付近となっています。

投資判断

今までの内容から高速の投資判断について、ここ数年の業績は過去最高益が続いており、記念配当を出す事も多いですが、今までは翌年も普通配当だけで増配を継続しており、20年以上の連続増配を継続中です。そんななか、今期は年間60円と普通配当よりも多い記念配当を実施する予定ですので、さすがに来期の配当は減配となる可能性が高いです。

ただ、今までの経緯や現状の配当性向も62%付近と、異常に高い訳では無く、第3四半期時点の高水準な進捗率まで踏まえると、5月発表の本決算には色々な事を期待したくなりますので、週末の権利を狙いたくもなります。

まとめ

今回は今週末に迫った3月の権利取り直前に全体が大きく下げる場面があれば千載一遇の購入チャンスとなるかもしれない5銘柄を検証しました。日本企業は3月決算銘柄が多いですので、1年の中でも3月の権利取りは大きな節目となりますが、そんななかでも今回検証した5銘柄は今回の権利取りに株式分割が控えていたり、期末配当の割合が大きな銘柄、増配が期待できる銘柄だったりと他の企業よりも大きな権利確定が待っています。

という事で、もちろん権利落ち後は株価が大きく下がる可能性もありますが、直近の相場には不穏な空気が漂っていますので、権利取り直前の大きな暴落に備えておく事は大切かと思います。

コメント