先週からは3月期銘柄の本決算を中心に決算発表が本格化していますが、今回の決算は第3四半期までの好調な流れが継続し、予想を上回る最終着地や増配が期待できる銘柄も多いですので、今期予測をどの様に発表するかも含めて注目度も高まります。

という事で今回は、先週4月25日(木)から今日5月2日(木)に本決算を発表した銘柄まで、保有銘柄を中心に決算内容の検証を行っていきます。

【5857】AREホールディングス

最初の銘柄は保有銘柄の先陣を切って、4月25日に本決算を発表したAREホールディングスです。AREホールディングスは貴金属事業が売上の9割近くを占めていますが、多種多様な廃棄物の無害化や適正処理を行う環境保全事業も手掛けています。

前期業績について、商品市況下落の影響などで第3四半期時点の通期進捗率が39%付近とかなり低迷していたなか、2月末には最終利益を36億円下方修正していましたので、前期の最終着地や今期見込みをどの様に発表するのか注目でした

直近決算

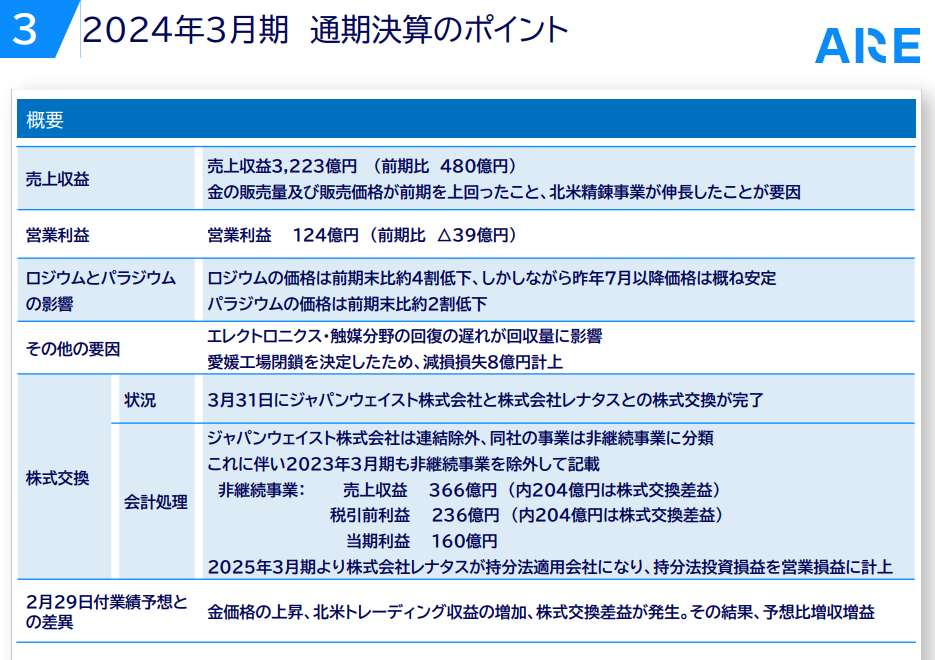

AREホールディングスは4月25日に本決算を発表しており、前期の通期最終利益は244億円と135億円の増益となっていますが、配当は従来の予測通り据え置きの年間90円としています。

今期予測は最終利益が131億円と113億円の減益予測にしているなか、配当も年間80円と10円の減配予測で発表しています。

注目ポイント

今回のAREホールディングの決算は、なかなか突っ込みどころが多いので、ここからは実際の決算資料を見ながら注目点を検証していきます。まず、前期の最終着地は2月末に下方修正を発表していながら、3月31日にジャパンウェイストとレナタスとの株式交換が完了した事で株式交換差益が発生し、予想を大きく上回る増益での着地となっています。

ただ、こちらについては一時的な要因のため、大幅増益でも前期配当が据え置きだった事は理解できますが、今期の最終利益見込みは131億円と前期からの反動で大きく減益ではありますが、それでも2023年の最終利益と比較すると20億円くらい上回っている水準です。

それにも関わらず、今期配当見込みを10円減配の年間80円とした事は理解できません。もともとAREホールディングスは配当方針を「現在の年間配当水準から目減りさせず」としていましたので、多少業績が落ち込んでも減配の心配はそこまでしていませんでした。

しかも、こちらの決算書の様に今期の配当方針には先ほどの「現在の年間配当水準から目減りさせず」の文言が消えています。

ちなみに、現時点の配当性向は47%付近で仮に配当を据え置きの年間90円で計算しても配当性向は52%付近ですので、そこまで大きな差があるわけではありません。もちろん、今後の業績次第では今期配当も据え置きや増配となる可能性はありますし、自社株買いの発表もあった事で決算発表翌営業日の株価は上昇していますが、個人的には保有銘柄の先陣を切る銘柄の決算が減配だった事は残念なスタートでした。

【9412】スカパーJSAT

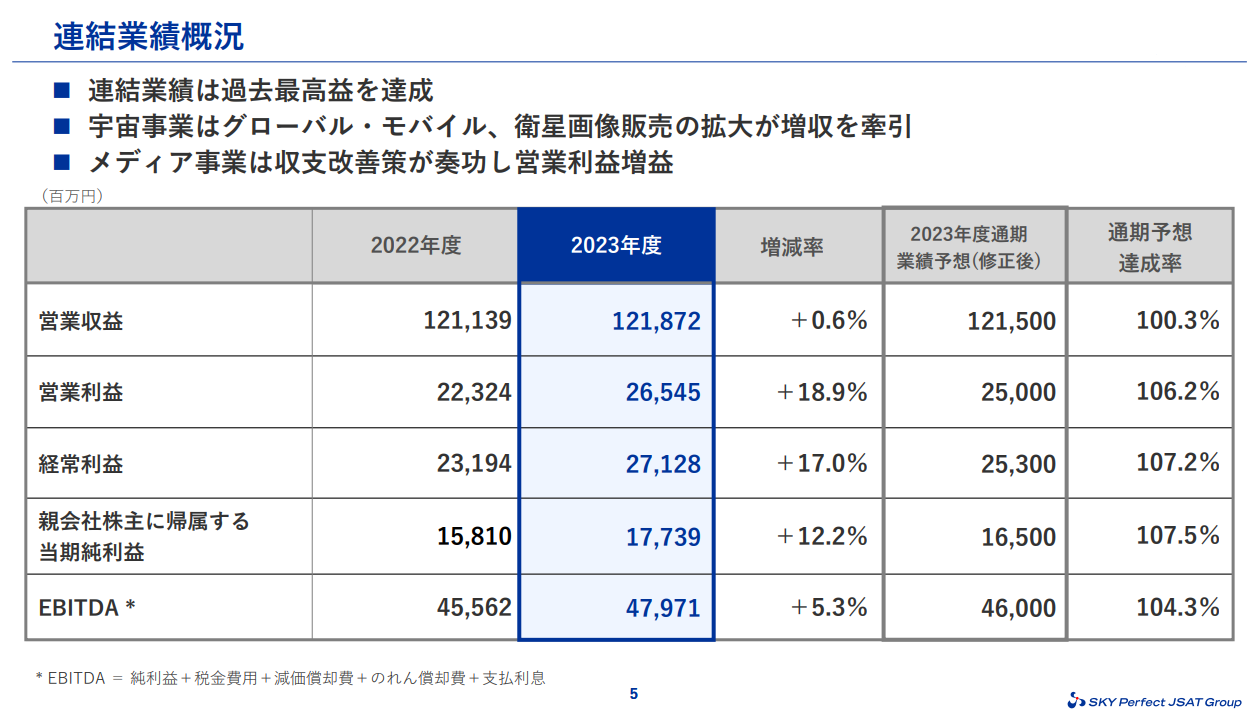

2番目の銘柄は4月26日に本決算を発表したスカパーJSATです。スカパーJSATといえば、メディア事業のイメージが強いかと思いますが、最近は利益の大部分を宇宙事業で稼いでおり、宇宙関連銘柄として株価も上昇しています。

前期業績も順調に推移していましたので、前期配当の増額があるのか、そして今期見込みをどの様に発表するのか注目でした。

直近決算

スカパーJSATは4月26日に本決算を発表しており、前期の通期最終利益は177億円と19億円の増益となっているなか、配当も従来予想から1円増額の年間21円としています。

今期予測は最終利益が180億円と3億円の増益見込みとしているなか、配当は1円増配の年間22円見込みで発表しています。

注目ポイント

スカパーJSATの注目ポイントは、やはり好調な業績推移です。第3四半期決算で最終利益の見込みを165億円へ上方修正していましたが、最終着地は更にそこから10億円以上上乗せする過去最高益の着地となっています。

そして、今期も新領域への先行投資を進めるとともに、基盤事業の収益性や生産性向上を図り、過去最高益を目指すとしていますので、今後も期待できそうです。

業績が順調に推移している要因は宇宙事業の好調が大きく影響しており、実際前期の最終利益177億円のうち宇宙事業で155億円を稼いでいますので、もはやスカパーJSATといえば宇宙事業メインの会社と呼べそうです。

ただ、大きく伸びている業績と比較すると増配ペースは緩やかで、こちらの資料の様に最近は1円ずつの増配が続いています。最近の業績推移を踏まえると、もう少し大幅増配も期待したくなりますが、「未知を価値に」という壮大なテーマを目標にしていながら、この堅実さがスカパーJSATの魅力でもありますので、引き続き期待したい銘柄です。

【8133】伊藤忠エネクス

3銘柄目は4月30日に本決算を発表した伊藤忠エネクスです。伊藤忠エネクスは伊藤忠グループ中核のエネルギー商社で、ガスや石油関連商品を全国のガソリンスタンドや工場、病院、一般家庭へ販売しています。

前期業績はLPガスの輸入価格下落に伴う影響でホームライフ事業は苦戦が続いていますが、他の事業は概ね順調に推移しており、第3四半期時点の通期進捗率も98%付近とかなり高水準でしたので、前期の最終着地や今期の増配に期待が持てる状況でした。

直近決算

伊藤忠エネクスは4月30日に本決算を発表しており、前期の通期最終利益は138億円と1億円の増益となっているなか、配当も従来予想から2円増額の年間54円としています。

今期予測は通期最終利益が135億円と3億円の減益見込みにしていますが、配当は2円増配の年間56円見込みで発表しています。

注目ポイント

伊藤忠エネクスの注目ポイントについて、まずは前期の最終利益ですが、ぎりぎり何とか増益まで持ってこられた印象です。この辺りは好調な自動車ディーラー事業や資産入れ替えに伴う売却益により増益としていますので、かなり調整した結果の様に感じます。

そして、今期予測は減益見込みにしていますが減益幅は3%弱ですので、今後の展開次第で今期も増益となる可能性は十分ありそうです。

また、前期配当は従来予想から2円増額、今期は更に2円増配の年間56円予測とダブル増配により、前期の従来予想からは合計4円の増配となりましたので、配当については文句の言えない内容だったかと思います。

【8031】三井物産

4銘柄目は5大総合商社の先陣を切って、5月1日に本決算を発表した三井物産です。前期最終利益は商品市況の反落を想定して大きく減益見込みにしていたなか、第2四半期、第3四半期と上方修正を発表していますが、依然16%程度の減益見込みとなっている状況でした。

しかし、4月頭に一足早く今期の経営計画を発表した伊藤忠は、今期の年間配当見込みを最低でも40円増配の年間200円と既に公表していますので、三井物産にも今期配当の大幅増配期待がかかっていました。

直近決算

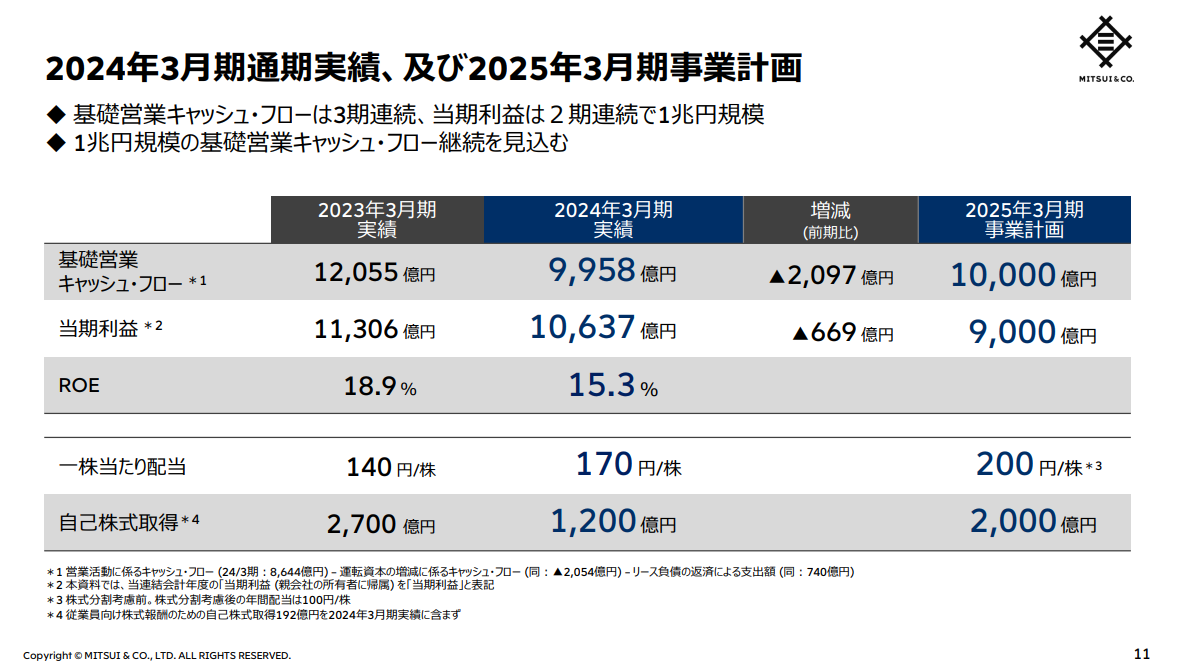

三井物産は5月1日に本決算を発表しており、前期の通期最終利益は1兆636億円と670億円の減益となっているなか、配当は従来の予想通り30円増配の年間170円としています。

今期予測は通期最終利益を9000億円と1636億円の減益見込みにしていますが、配当は30円増配の年間200円で発表しています。

また、6月末を基準日とした株式の2分割や2000億円を上限にした自社株買いも発表しています。

注目ポイント

三井物産の注目ポイントですが、やはり総合商社の物凄い株主還元力だと思います。前期の最終利益は従来予想を1136億円程度上回りましたが減益着地となり、今期も15%程度の減益予測になっていますが、株式分割や自社株買いを発表してくれました。

そして、配当も前期の増額こそありませんでしたが、今期は分割前で30円の増配見込みと最近の大幅増配を継続する内容になっていますので、今後も引き続き期待できそうです。

【8002】丸紅

5銘柄目は丸紅で三井物産と同じ5大総合商社の1角ですが、本日5月2日に本決算を発表しています。丸紅も今期は資源価格の反落を想定して通期最終利益を17%程度の減益予測にしていました。

しかし、他の総合商社同様に数年前と比較すると業績は大きく伸びている状況で、また第3四半期時点の通期進捗率も83%付近と順調に推移していましたので、前期の配当増額や今期の大幅増配を期待したくなる状況でした。

直近決算

丸紅は5月2日に本決算を発表しており、前期の通期最終利益は4714億円と716億円の減益となっていますが、配当は従来予想から2円増額の年間85円としています。

今期予測は最終利益が4800億円と86億円の増益見込みとしているなか、配当も5円増配の年間90円で発表しています。

また、500億円を上限とする自社株買いも発表しています。

注目ポイント

丸紅決算の注目ポイントは先ほどお伝えしていた様に前期の配当増額や今期の増配があるのかでしたが、見事に前期は2円増額、今期は5円増配と文句のない内容だったかと思います。

また、総合商社は今回の決算で大幅増配を発表している銘柄が多いですが、今期業績は減益見込みにしている銘柄が多いなか、丸紅はわずかですが増益見込みとしていますので、この辺りは非資源部門に強みを持っている事が影響している感じです。

そして、現状の配当性向は31.4%付近で自社株買いまで含めた総還元性向は42%付近となっていますので、今期の更なる配当増額のためには業績の上方修正が必要となりますが、その辺りも十分期待できそうな決算内容だったかと思います。

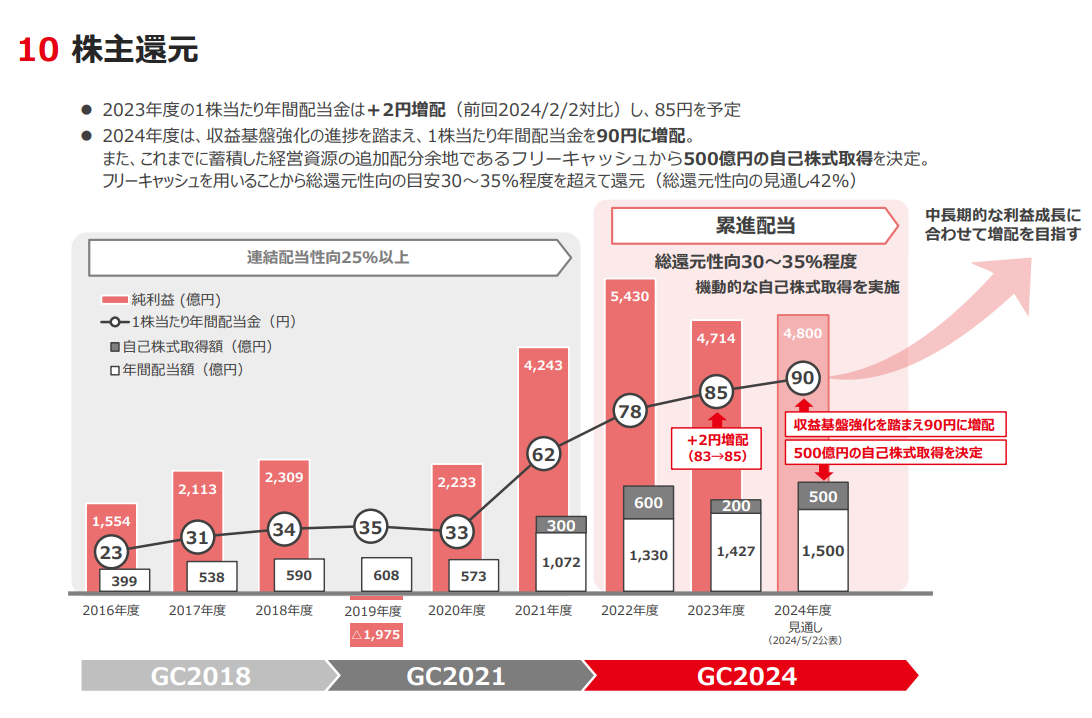

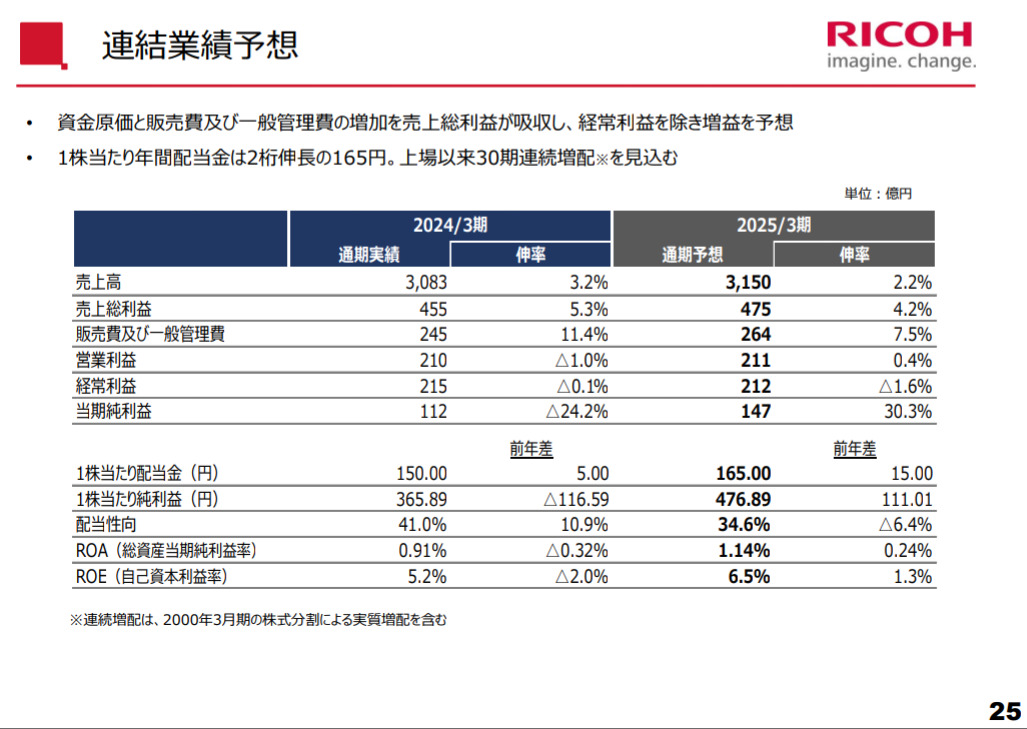

【8566】リコーリース

最後の銘柄はリコーリースでこちらも本日本決算を発表した銘柄です。リコーリースの業績はここ数年順調に増益が続いていましたが、前期は保有する有価証券のうち、時価が著しく下落したものについて、減損処理による投資有価証券評価損約50億円を計上した事で大きく減益見込みになっていました。

しかし、本業は順調に推移しており、第2四半期決算では26/3期に配当性向40%以上、30/3期に50%と従来の目安引き上げを発表していましたので、今期の大幅増配も期待できそうな状況でした。

直近決算

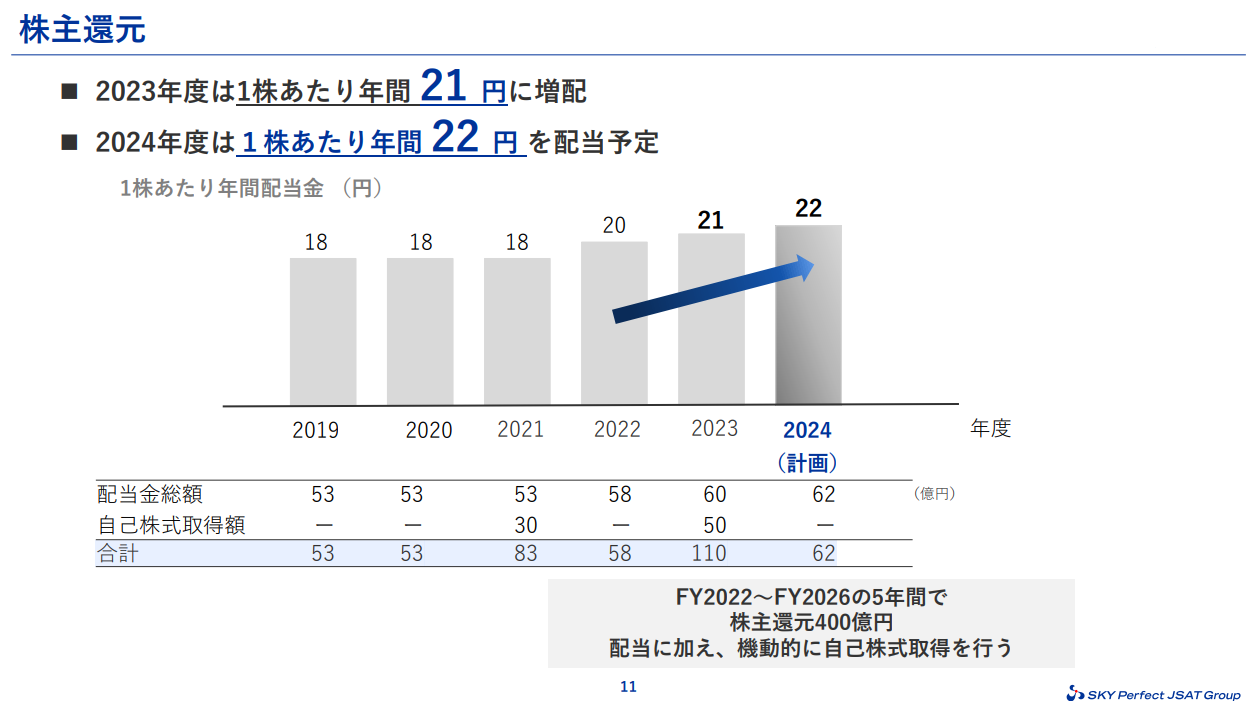

リコーリースは5月2日に本決算を発表しており、前期の通期最終利益は112億円と36億円の減益となっていますが、配当は5円増配の年間150円としています。

今期予測は最終利益が147億円と35億円の増益見込みとしているなか、配当は15円増配の年間165円で発表しています。

注目ポイント

リコーリースの決算について、前期業績は投資有価証券の減損処理により大きく減益となる事が織り込み済みだったため、今期の最終利益、配当見込みをどの程度で発表するかが注目でした。

結果として最終利益は2023年と同水準の147億円、配当は15円増配の年間165円となり、これで30年連続増配予定となっていますので、期初の見込みとしては十分ではないでしょうか。

ちなみに現状の配当性向は34.6%付近ですので、26年3月期の目安としている40%以上を踏まえると、今期の更なる増配も期待できる丁度良い水準かとは思います。しかし、さすがにそんな事はないのでしょうが、こちらの株主還元のグラフを見ていると、5年後の配当は今の2倍以上の水準になっていそうな感じで怖いです。

また、最近の流れから株主優待廃止も懸念されていましたが、改悪もなく継続でしたので、引き続き期待したい銘柄です。

まとめ

今回は4月25日から本日5月2日までに発表された本決算について、保有銘柄を中心に速報で検証しました。先陣を切ったAREホールディングスの減配は残念でしたが、その他の銘柄は全て前期の配当増額や今期配当を増配見込みで発表しており、期待通りの内容だったかと思います。

しかし、まだまだ決算発表は序盤戦で、GW明けからの1週間がピークとなりますので、引き続き内容を速報でお伝えしたいと思います。

5月2日(木)の決算速報はYouTubeで動画版も投稿していますので、あわせてご覧ください。

コメント